ステーブルコインの台頭:決済チャネルから金融インフラまでのプラットフォーム革命

原作者:サイモン・テイラー

元の翻訳: ブロックユニコーン

序文

すべてのフィンテック企業はステーブルコイン企業になるでしょう。

ステーブルコインが生み出した誇大宣伝、懐疑論、期待、不安などにもかかわらず、私たちは重要な転換点を迎えたと確信しています。「サービスとしての銀行」(BaaS)の時代から、インフラとしてのステーブルコインの時代へ。ステーブルコインを中核とするB2C、B2B、そしてインフラ企業が、今後10年間の業界を形作っていくでしょう。

この変化は、過去 10 年間のフィンテック ブームの 10 倍も劇的なものとなるでしょう。

なぜなら、私たちは新たなインフラレイヤーへと移行しているからです。人々はまだステーブルコインを新たな決済手段として捉えていますが、他の全てのレイヤーの上にあるプラットフォームとして捉えるようになれば、最終的には完全にステーブルコインネイティブへと移行するでしょう。ステーブルコインはプラットフォームなのです。

要点:

最後の時代:サービスとしての銀行業務(BaaS)とステーブルコインへの影響

ステーブルコインが単なる新しいチャネルではなく、インフラ層である理由

ステーブルコインのゴールドラッシュと規制の解除

フルスタックアプリケーションシナリオ

戦略的ポジショニングと将来の展望

1. BaaSからステーブルコインへの教訓

諺にあるように、愚か者は常に衝動的である。

私たちはまさにこれを BaaS で目撃しました。

2010 年代の金融サービス時代は、企業がモバイル ファーストの配信とクラウド ファーストのインフラストラクチャを採用したことが特徴でした。

金融サービスに特化した新世代のインフラプロバイダーが登場しています。銀行のあらゆる部門とITシステムがAPI経由でアクセス可能になりました。これには、顧客オンボーディング、不正防止、マネーロンダリング対策(AML)、クレジットカードサービス、そして場合によってはカスタマーサービスも含まれます。これにより、新興企業はモバイルアプリ、ウォレット、そして「アカウント」を立ち上げ、既存企業に比べてはるかに低いコストで顧客を獲得し、サービスを提供できるようになります。

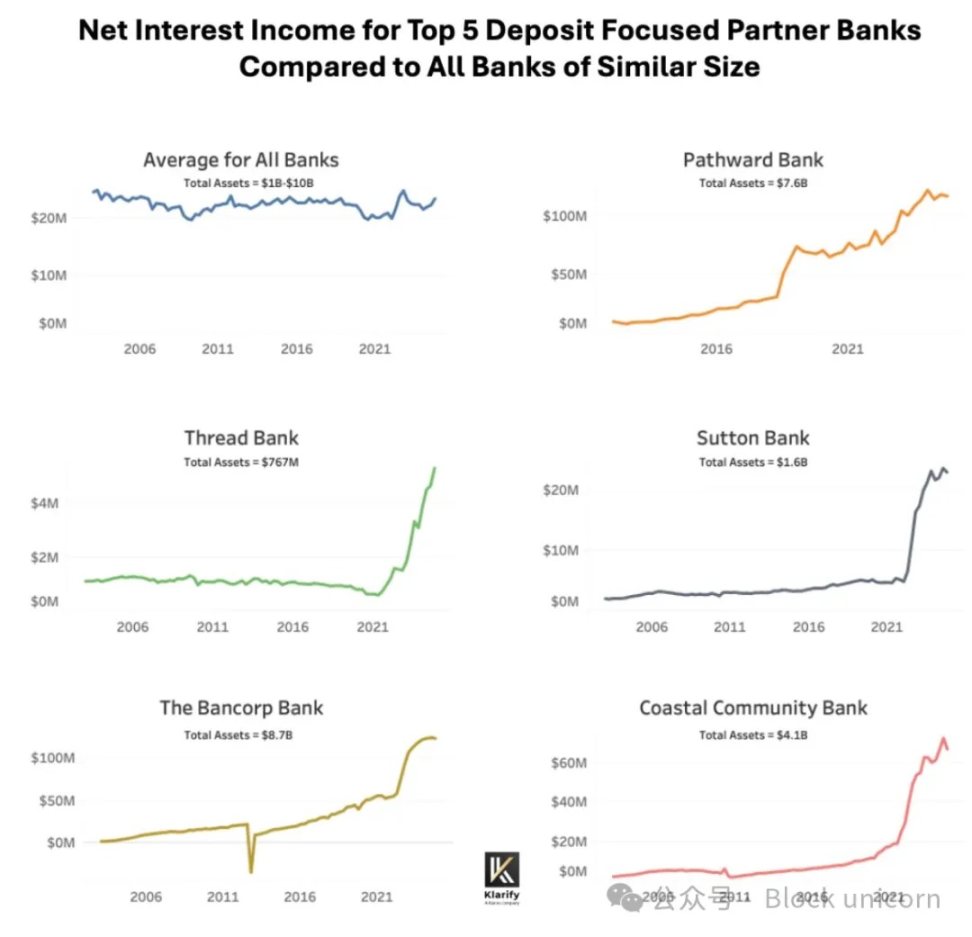

フィンテック企業は、API、モバイル、クラウド技術を組み合わせることで、銀行チャネルの提供、資金の保管、そしてこの新しい分野への送金の機会を見出す少数の「スポンサー銀行」の支援も受けることができます。一部の銀行は、「連携しやすい」という理由で大きな成功を収めています。

画像提供:Klaros Partners

フィンテック企業の場合、初期のビジネスモデルは次のとおりです。

カードスワイプ手数料(インターチェンジ)で収入を得る

スムーズなデジタルオンボーディングで顧客獲得コスト(CAC)を削減

「インセンティブを見せてくれれば、結果をお見せします」という諺に似ていますね。

一部の(すべてではない)フィンテックはコンバージョン率を最適化しており、そうすると金融サービスの規範の多くが摩擦のように見えてきます。たとえば、顧客確認(KYC)チェックのために顧客に複数ページにわたる文書の提出を求めたり、大多数の顧客が国内であるにもかかわらず国際テロのリスクがないか取引を監視したりといったことが挙げられます。

2023年3月に「BaaSは死んだ」と書いたとき、私たちはすでにその兆候に気づいていました。

口座開設は、双方にとって犯罪者を捕まえる上で極めて重要な瞬間です。口座開設を、最小限の摩擦で完了しなければならないチェックボックスのプロセスと捉えるならば、BSA/AML規則を簡略化した解釈は、結果としてコンバージョン率の高い開設プロセスを生み出すことになります。過去2年間、この解釈によって、システムの最も脆弱な部分を攻撃し、大規模なリモート詐欺やマネーロンダリングが行われるようになりました。———「BaaSは死んだ」より抜粋

悪者であれば、小規模な新興銀行やデジタル銀行を攻撃するのは簡単です。

しかし結果は良くなかった。

2024年4月22日、ブロックチェーン・アズ・ア・サービス(BaaS)プロバイダーのSynapseが倒産し、何万人もの顧客が老後の蓄えを失いました。フィンテックアプリケーションは資金にアクセスできず、基盤となる銀行は資金の行き先を追跡または検証することができませんでした。

この事件は主要なニュースとなり、銀行業界では規制当局が一連の同意命令を発行し、銀行が以下の基準を満たしていなかったと認定しました。

サードパーティのリスク管理(APIプロバイダーやFinTech企業など)

マネーロンダリング対策(つまり、これらの企業間の管理は一貫していない可能性がある)

取締役会のガバナンス(経営陣が責任を負っているかどうか)

画像提供:Klaros Partners

こうした失敗の影響は甚大です。

悪者への資金の流れを止められなければ、犯罪者は報酬を受け取り、人々の苦しみに資金を提供することになります。

しかし、ここでの教訓は、BaaS や FinTech が悪いということではありません。

今日は次のものがあります:

移民や低所得者が無料で口座を開設できる

キャッシュフロー(手持ちのお金)を融資承認に利用できるため、より多くの人が破産を回避できる

優れた消費者管理カード

マーケットプレイス、中小企業、垂直型SaaS向けの組み込み融資

大規模で成功を収めた金融ブランドが業界を変革しました。Cash App、Venmo、Chime、Affirm、Revolut、Monzo、Nubank、Stripe、Adyenといった、皆さんのお気に入りのブランドは、それぞれの市場や業界で広く知られる存在となっています。フィンテックは金融の流通方法を根本的に変え、ユーザーエクスペリエンスの水準を引き上げました。

私たちは途中でいくつかの教訓を学びました。

ステーブルコインへの投資と国境を越えた活動の規模を考えると、いかなる崩壊も甚大な結果をもたらす可能性がある。

悪いことが起こるのを完全に防ぐことは不可能だとわかっていますが、ステーブルコインを中核とする企業がBaaS時代の失敗と成功から学び、来たるゴールドラッシュに流されないことを願っています。

2. 規制緩和と資本増強

2.1 規制解除

GENIUS法案の現在の草案は、全てを変える可能性があります。草案によると、承認されたステーブルコイン発行者であれば、ステーブルコインを貸借対照表上で現金同等物として扱うことができます。これは非常に重要なことです。

例えばプリペイドカードを考えてみましょう。プリペイドカードには、送金ライセンス、送金に関する規則、そして消費者保護の要件が必要です。現金はポケットの中のお金のようなものです。保有と管理がはるかに簡単です。ステーブルコインはそのシンプルさを継承できる可能性があります。

2.2 ステーブルコインのゴールドラッシュ

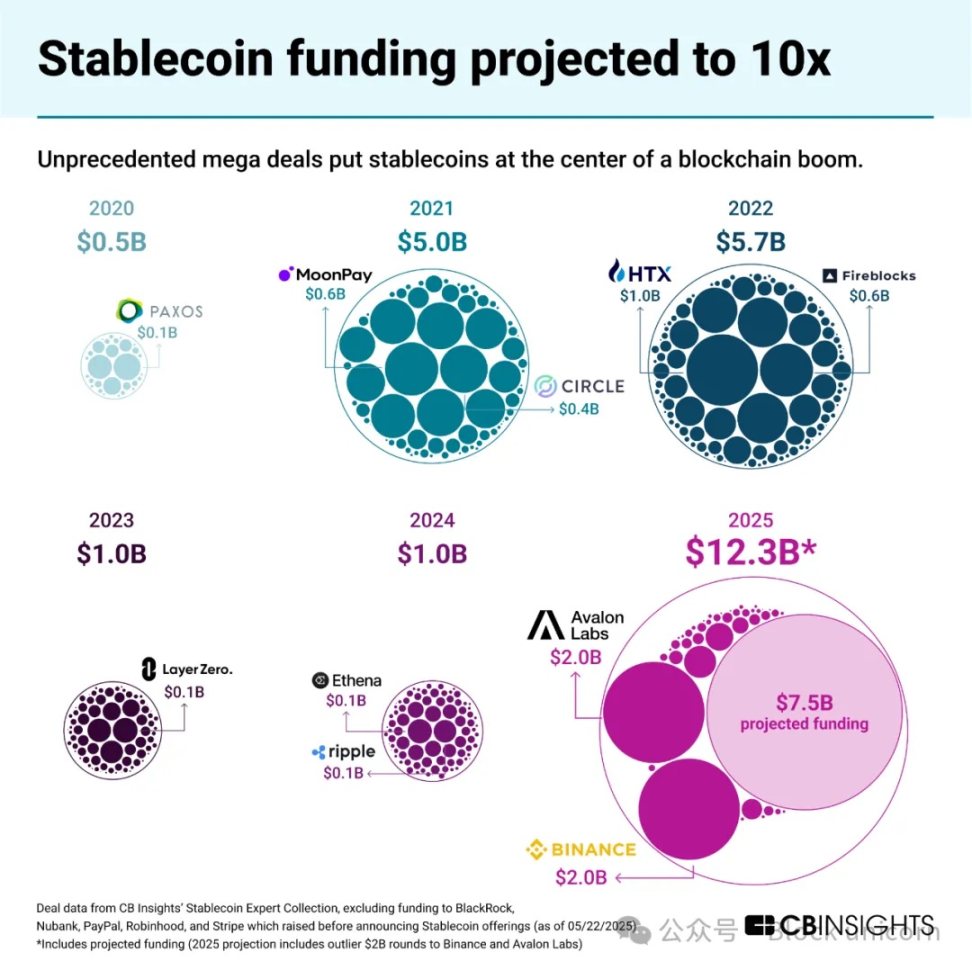

ステーブルコイン関連事業への資金調達は前年比10倍に増加すると予想されている。

ステーブルコイン関連事業への資金調達

GENIUS法案が可決されれば、新たな規制対象のステーブルコインレールと、認可決済ステーブルコイン発行者(PPSI)と呼ばれる新たな限定されたクラスの銀行が誕生することになる。

つまり、すべての起業家、ベンチャーキャピタリスト、決済会社、シャドーバンク、さらには大手銀行までもが、この新たな機会を守ったりつかんだりするために行動を起こさなければならないということです。

3. 論文:プラットフォームとしてのステーブルコイン

現在、ステーブルコインは代替的な国境を越えた決済チャネルとして使用されており、将来的には国内決済チャネルになる可能性があります。

しかし、これらだけを見ていては全体像を見失ってしまいます。ステーブルコインは、SWIFT、ACH、PIX、UPIといったチャネルの上位に位置するプラットフォームであり、それら全てをつなぐインフラとなっています。これにより、新たなユースケースと機会が生まれるでしょう。

最終的に、ステーブルコインは既存の決済チャネルの上に抽象化レイヤーを構築するでしょう。インターネットが通信事業者にもたらしたのと同じです。同様に、動画、メッセージング、eコマースで見られるように、業界全体が「ステーブルコイン化」されるでしょう。このネットワークレイヤーは最終的に仲介業者を排除し、コストを削減します。———「ステーブルコインは安いのではなく、優れている」より抜粋

私はそれを次のように想像します:

プラットフォームとしてのステーブルコイン

これがプラットフォームの破壊的変化の姿です。通信トラフィックは前年比60%増、収益は前年比1%増です。過去15年間で、トラフィックの伸びは収益の伸びを1,000倍以上上回っています。

新しいプラットフォーム層に適応できない既存企業はコモディティ化されるでしょう。

ステーブルコインは、インターネットが通信業界に与えた影響と同じで、基盤となるインフラストラクチャをコモディティ化した配管にするプラットフォーム層を作成するものであり、支払い業界に与えた影響と同じです。

このインフラストラクチャ層は、あらゆる決済プロセスとビジネスモデルに出現しています。その仕組みは以下のとおりです。

4. ステーブルコインはシステム全体の中でどのような役割を果たすのでしょうか?

はい、ステーブルコインは現在、代替的な決済チャネルとして機能しています。しかし、それは基本的な機能に過ぎません。多くの人は、ステーブルコインをプラットフォームではなく、下の図のような決済チャネルとして捉えています。

支払い手段としてのステーブルコインは、それ以上のものです。

本当のチャンスは、インフラとして何ができるかにあります。

4.1 国際決済のためのステーブルコイン - 出発点

ステーブルコインの主な利用例は、間違いなく国際決済です。主要な通貨ルートはアジア諸国であり、次いで米国からラテンアメリカ諸国(メキシコ、ブラジル、アルゼンチン)へと続いています。

G20がトロンとテザーを通じて南半球への支払いを主導

越境決済には様々な種類があります。それぞれの決済プロセスを詳しく見ていきましょう。

B2B早期導入ユースケース:

新しい市場に進出するスケールアップ企業 (例: SpaceX): 財務管理、サプライヤーへの支払い、企業間支払い。

国際的な給与と支払い(例:Deel、Remote):請負業者と雇用主の代表者には、ステーブルコイン ウォレットに支払われます。

アルテミスはステーブルコイン事業に携わる30社以上の企業を調査し、B2B分野が前年比400%増(そして成長を加速させている)と、最も急成長している分野であることを発見しました。(注:下図に示す取引量は、市場全体のほんの一部です)

成長曲線が示すように、これは著しい成長です。

現在、ラストマイルの流動性とFXスプレッドがボトルネックとなっていますが、Stablesea、OpenFX、Velocityなどの新しい企業が市場に参入し、この状況を変えようとしています。

消費者向けのクロスボーダーステーブルコインの使用例は次のとおりです。

送金と P2P(例:Sling Money):顧客はステーブルコインを使用して、より速く、多くの場合より低コストで国境を越えて送金します。

ステーブルコイン連動カード:「ドルカード」とも呼ばれ、南半球諸国の消費者がNetflix、ChatGPT、Amazonからサービスを購入できるようにします。

アルテミスの調査では、P2Pおよびステーブルコインにリンクされたカードは前年比で100%以上増加し、サンプル内の取引処理量(TPV)は少なくとも10億ドルに達したことも明らかになった。

ステーブルコインは、RevolutやNubankといったネオバンクの特徴となりつつあり、現在のユースケースはまだ限定的ですが、将来的には拡大する可能性があります。元々送金やP2Pから始まったRevolutのようなアプリは、この新しいチャネルを活用できる独自の立場にあります。

現在、外国為替スプレッドは高く、現地通貨建て取引の流動性は低い傾向にあります。しかし、この状況は変わりつつあります。

国内決済の状況はまだ発展途上ですが、非常に興味深いものです。

4.2 国内決済のためのステーブルコイン(将来の方向性)

国内 B2B のユースケースには次のようなものがあります。

24時間365日利回りのステーブルコイン(例:ONDO、BUIDL):現在、暗号資産ネイティブの国債は、法定通貨への変換を回避するために、ステーブルコインをトークン化された国債に変換しています。この24時間365日利回りの機能がERPシステムに実装されれば、企業の財務担当者にとって非常に魅力的なものとなるでしょう。

FBO構造の代替としてのステーブルコイン(例:Modern Treasury):米国の規制では、非銀行機関が顧客に代わって資金を送金するには、通常「受益者口座」(FBO)構造が必要となる。こうした口座の設定は複雑である。Modern Treasuryのステーブルコイン製品を利用することで、財務部門はFBO構造を必要とせずに顧客向けの決済プロセスを構築できる。

ステーブルコインネイティブB2Bアカウント(例:Altitude):WiseやAirwallexが提供する「ボーダーレスアカウント」は、ステーブルコインネイティブです。これらのアカウントは米ドルを主要通貨として扱いますが、請求書、経費、財務を管理するための運用フロントエンドを提供します。

国内消費者の使用事例はまだ初期段階にあり、次のようなものがあります。

ステーブルコインネイティブの「当座預金」口座(例:Fuse):Wise、Revolut、送金アプリに類似した消費者体験を提供しますが、デフォルトでグローバル対応となっています。これらのサービスは現在、グローバル・サウスの国々で利用可能ですが、消費者向けフィンテック・プロジェクトにとって、新たな低コストのモデルとなる可能性があります。

プリペイド カード プロジェクト: ステーブルコインは現金と同等になる可能性があるため、財務担当者は、複雑なプリペイド債務の問題を管理することなく、現金のように貸借対照表に記録されながらデジタル決済のように流れるプログラム可能なお金にアクセスできるようになります。

P2P ステーブルコイン: Zelle、Venmo、Pix、Faster Payments が国内市場を独占していますが、ステーブルコインが代替モデルになった場合、これらのアプリケーションはそれをサポートするフロントエンドとして機能するだけで済む可能性があります。

4.3 金融とインフラ(隠れ層)

隠れた層はインフラです。銀行技術そのものがステーブルコインのネイティブ技術になりつつあります。

サービスとしてのステーブルコイン発行 (例: Brale、M^0): 銀行や非銀行機関は、預金を引き付けたり、他の発行者によって請求される手数料を回避するために、独自のステーブルコインを作成したい場合があります。

サイドコアとしてのステーブルコイン(例:Stablecore):銀行は、従来のプラットフォームとは独立して、ステーブルコインと連携する記録システムを構築したいと考える場合があります。「サイドコア」はこれを実現しつつ、メインコアとの連携も維持できます。

ステーブルコインは、BaaS のようなインフラストラクチャ (Squads Grid など) を提供し、開発者にシンプルな API を提供して、消費者向け、B2B 向け、または組み込み型の金融商品を迅速に作成できるようにします。

市場のほとんどの企業は、開発者がステーブルコインの利便性をどれほど気に入るかを過小評価していました。Stripeのような企業にとって、利便性は常に成功の秘訣でした。

他にも様々な可能性を想像してみてください。思考実験として、ステーブルコインを、誰もが照合・閲覧できるグローバルでプログラム可能な記録システムと考えてみましょう。

各ウォレット アドレスは既知のフロントエンドまたはウォレット作成者に割り当てることができるため、KYC または AML の問題が発生した場合にこれらの企業が即座に連携できるようになります。

4.4 ステーブルコインの戦略的ポジショニング

現在の市場には、攻撃者、機会主義者、そしてまだ監視して戦略を策定しているプレーヤーが存在します。

現在、ほとんどの活動は暗号通貨取引所やウォレットなどの新しいプラットフォームで行われていますが、ステーブルコインを新たな決済手段として活用しようと準備を進めている企業もいくつかあります。

どちらがどちらであるかについての私の考えは次のとおりです。

アタッカー:

資産運用会社:ブラックロック、フランクリン・テンプルトン、フィデリティなどは、電信送金の決済に銀行を利用しています。金融危機以降、これらの企業はクレジットファンドとマネー・マーケット・ファンドの市場シェアを銀行から奪ってきました。ステーブルコインは、これらすべてを24時間365日、即時の決済レイヤーで結び付けます。

Stripe、WorldPay、Dlocalなどの決済会社は、事業展開できる市場の数と提供する決済プロセスの種類を拡大しています。「金融口座」は大手マネーセンター銀行のコアビジネスを侵食していますが、新たな顧客層をターゲットにしているケースも少なくありません。

ディフェンダー:

大手銀行:JPモルガン、バンク・オブ・アメリカ、シティグループといった米国の銀行は、早い段階で独自のステーブルコインの発行を検討してきました。これは、この新しい国内および国際決済「チャネル」における市場シェア獲得の試みであると考えられます。銀行がZelleを通じてP2P決済を支配しているように、この新しいチャネルでも銀行が「必然的に」支配することになるかもしれません。

小規模銀行:ステーブルコイン反対のロビー活動を開始。ステーブルコイン発行会社、資産運用会社、そして大手銀行が、利回りの低い当座預金口座から預金を吸い上げようとすると、小規模銀行は最も大きな損失を被ることになる。

スポンサー銀行で見られたように、ステーブルコインの混乱を通じて大きなチャンスを見出す、機会主義的な銀行のグループが出現するだろう。

現実には、機会はユースケースによって異なります。スタートアップ企業は新たな決済プロセスを模索し、決済サービスプロバイダー(PSP)は既存の決済プロセスを通じて市場へのアクセスを拡大しています。将来的には、資産運用会社や銀行が、おそらく既存のコアビジネスに近い分野で、市場におけるニッチなポジションを見つけるでしょう。

5. 批判、懸念、そしてその多くが誇張されている理由

私はその批判を次のように要約したい。

批判:ステーブルコインは銀行取り付け騒ぎを引き起こすだろう。反論:これは、GENIUS法に基づく財務省の支援を受けた認可決済ステーブルコイン発行者(PPSI)ではなく、Terraのようなアルゴリズムステーブルコインを想定している。

批判:大手テック企業が金融寡頭制を形成する。反論:これは正当な懸念だが、この枠組みでは大手テック企業がステーブルコインを直接発行する可能性は低い。彼らはステーブルコインを発行するのではなく、利用するだろう。PPSI(パブリック・パブリック・サービス・イニシアチブ)になることは、彼らにとって高い規制上の障壁となる。

批判:地域銀行の預金残高減少につながる。反論:マネー・マーケット・ファンドが既にこの状況を引き起こしている。ステーブルコイン・サービスの提供に適応した地域銀行は繁栄するだろう。

批判:「暗号通貨だから犯罪や詐欺だらけだ」という意見。反論:この見方は捨てるべき時だ。金融の未来はオンチェーンにあり、機関投資家がインフラを構築している。鍵管理、保管、流動性、統合、信用リスクなど、現実的で新たなリスクがあり、注意を払う必要がある。

批判:ステーブルコインは「USDCの保有は米ドルの保有と同じくらい難しいはずだ」という規制裁定に過ぎない。反論:フィンテック自体がダービン修正条項を通じて規制裁定を実現している。ステーブルコインは開発が容易だが、完全なライセンス制度も存在する。

この議論は今後も続くと思います。

ステーブルコインは金融の次の時代を推進するものであり、私たちの未来のビジョンはまだ始まったばかりです。

6. 最後に、なぜすべての企業がステーブルコイン戦略を必要とするのか

今日私たちが行っていることはすべてステーブルコインにネイティブ対応させることができ、金融は超大国となるでしょう。瞬時に、グローバルに、24時間365日利用可能な金融システムを構築できます。金融レゴブロックを組み直し、開発者にとってより使いやすいものにすることも可能です。

BaaS時代は、新しいインフラが大きな機会と大きなリスクの両方を生み出すことを私たちに教えてくれました。その時代の成功と失敗から学ぶ企業は、ステーブルコインが中核となる時代に勝利するでしょう。

すべての企業にステーブルコイン戦略が必要です。すべてのフィンテック企業、すべての銀行、すべての財務部門に。なぜなら、これは単なる新しい決済手段以上のものだからです。これは、他のすべての基盤となるプラットフォーム層なのです。

読者の皆さんには、過去の教訓を生かして生きていただきたいと思います。

クラッシュは避けられず、物事はうまくいかないのは確かです。

これには、物事が必然的に崩壊したときに自分自身をどのように保護するかが含まれます。

クールなものを作りましょう。

そして安全に過ごしてください。