DEX は死んでいません。CEX はただその波に乗っているだけです。

- 核心观点:DEX增长迅速,正挑战CEX主导地位。

- 关键要素:

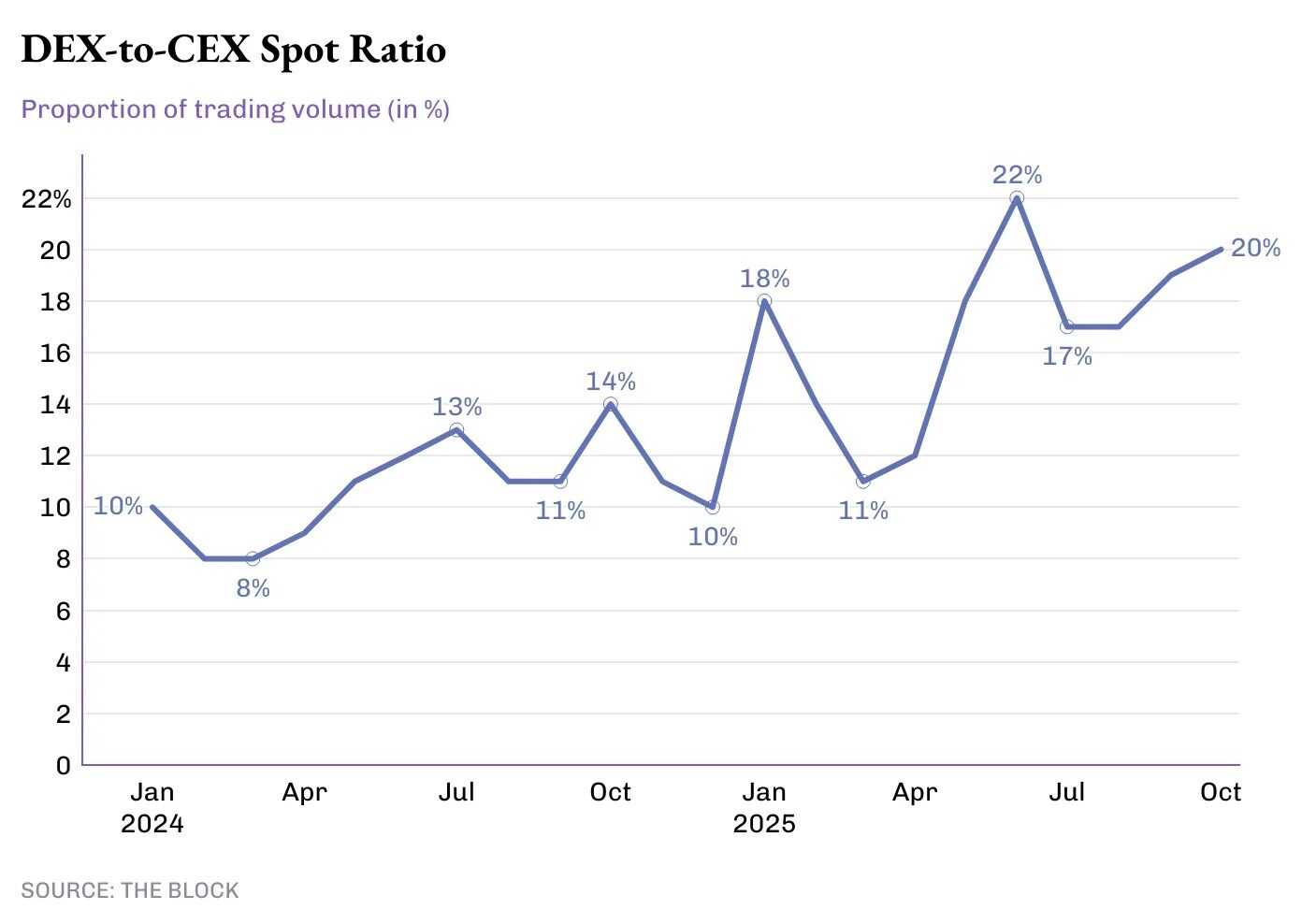

- DEX现货交易量占比从10%升至20%。

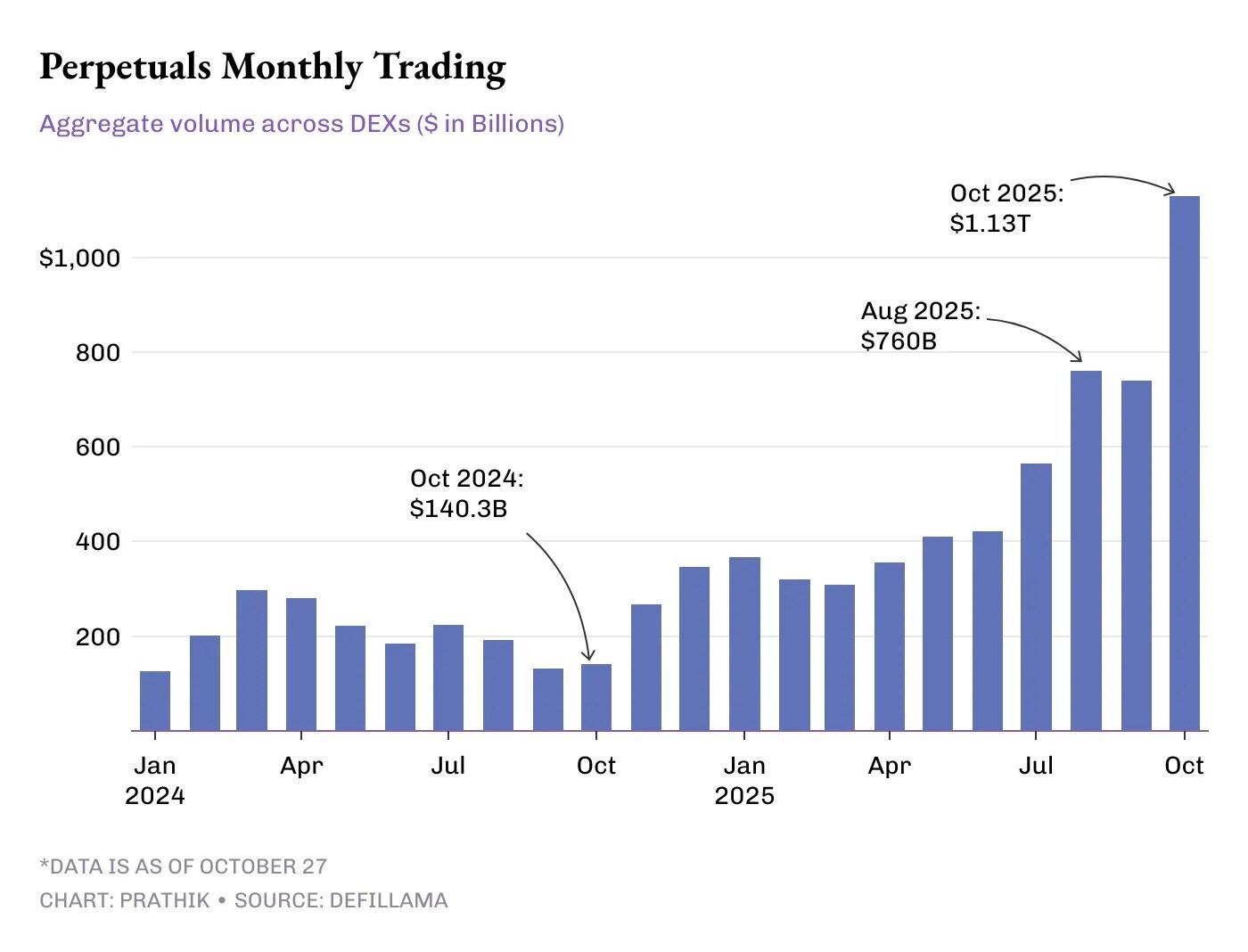

- 永续合约驱动DEX衍生品交易激增。

- DEX未平仓合约两年增长超6.5倍。

- 市场影响:推动交易基础设施向去中心化演进。

- 时效性标注:中期影响

原作者:プラティク・デサイ

オリジナル翻訳:Block unicorn

過去1年間は、中央集権型取引所(CEX)と分散型取引所(DEX)の両方にとって激動の年でした。過去12~18ヶ月にわたり、暗号資産業界の参加者は、取引の勢いと流動性が、信頼とコンプライアンスに依存する中央集権型取引所(CEX)から、ユーザーの透明性、構成可能性、そして自己管理を約束する分散型取引所(DEX)へと移行していくのを目の当たりにしてきました。

メディアは中央集権型取引所の力強い復活を主張しているが、データをより深く分析すると、実際の状況ははるかに複雑であることが明らかになった。

この定量分析では、DEX と CEX のデータを詳しく調べて、暗号通貨取引におけるスポット流動性とレバレッジ流動性の進化をより深く理解します。

CEX-DEX戦争

長期的には、中央集権型取引所(CEX)にとって、約2年間の信頼低下と流動性の低下を経て、2025年は力強い回復の年となると思われます。2021年1月から2022年5月にかけて、CEXの平均月間取引量は1兆5,000億ドルを大きく上回りました。しかし、2022年6月から2023年11月にかけて、月間取引量が1兆ドルを超えたのは一度だけでした。

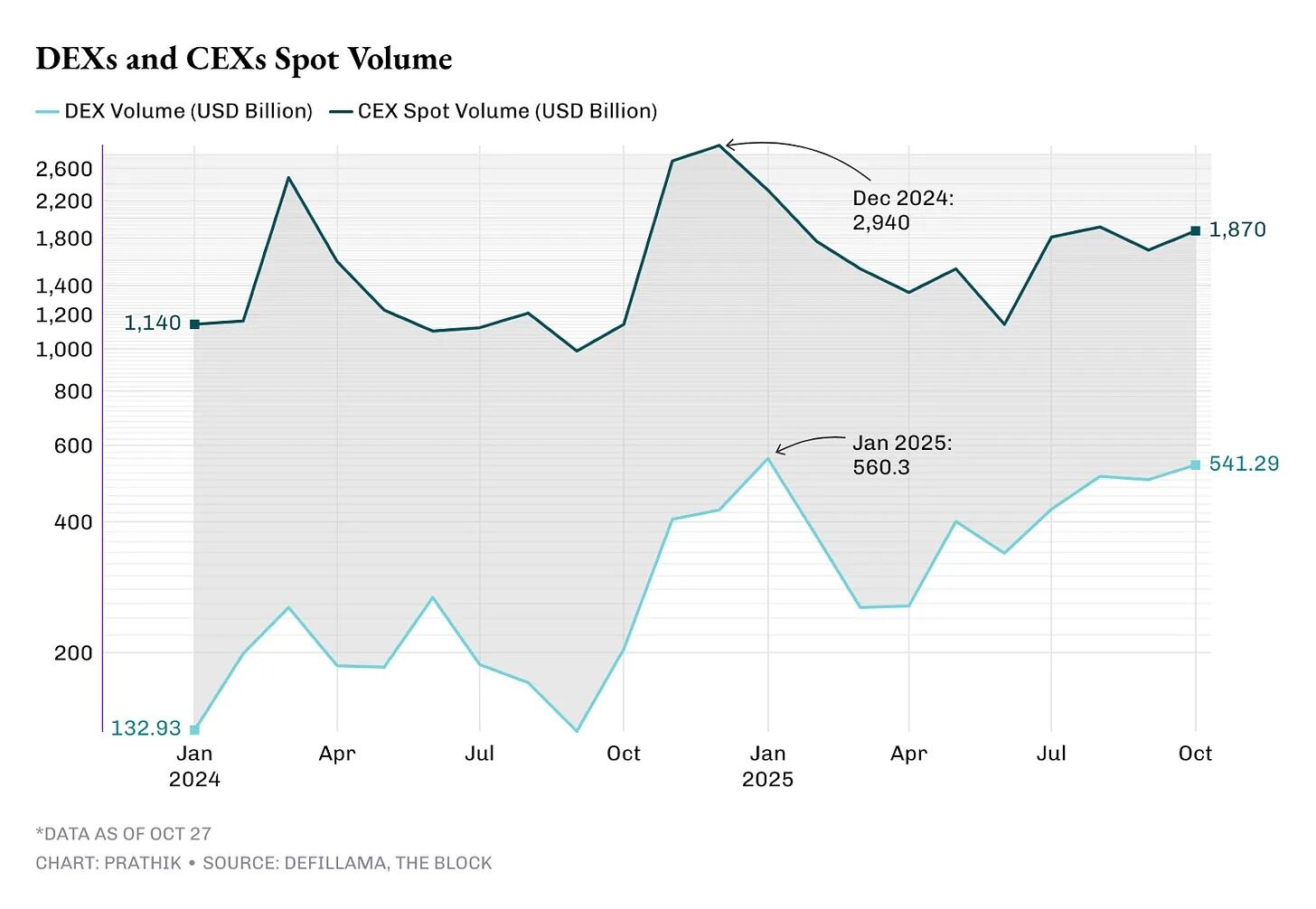

CEXの取引量は過去2年間で急増しました。ETFや好調なマクロ経済要因の恩恵を受け、取引量は繰り返し過去最高を更新し、2024年12月には2兆9,400億ドルに達しました。

2024年第4四半期は、取引量の増加において転換点を迎えました。CEXにおけるスポット取引量は、10月の1.14兆ドルから12月には2.94兆ドルに急増し、四半期平均月間取引量は2.25兆ドルを超えました。

この成長は、ドナルド・トランプ米大統領の再選と暗号通貨規制を支持する交渉の進展に伴う市場のリスク許容度の向上と一致している。

この成長の勢いは2025年第1四半期まで続き、月平均取引量は1.8兆ドルに迫りましたが、第2四半期には約30%減少して1.3兆ドルとなりました。しかし、2025年第3四半期には取引量が急速に回復し、月平均取引量は1.8兆ドルを超えました。

中央集権型取引所(CEX)は力強い回復を遂げている一方、分散型取引所(DEX)は停滞していません。実際、DEXの成長率は中央集権型取引所を一貫して上回っています。

2024年1月、DEXのスポット取引量は約1,330億ドルでした。わずか18か月後、その数字は4倍の5,400億ドルを超えました。

2025年第1四半期のDEXの月間平均取引量は3,950億ドル、第2四半期は3,320億ドルでした。2025年第3四半期には、月間平均取引量は50%増加して4,800億ドルに達しました。10月の取引量はすでに5,400億ドルを超えています。

今年これまでに、分散型取引所(DEX)は全スポット取引量の約20%を占めており、2024年の10%強から増加しています。中央集権型取引所(CEX)は、優れた法定通貨入金チャネルにより依然として市場を支配していますが、スピード、構成可能性、匿名性、自己管理を求めるユーザーにはDEXが好まれる選択肢となっています。

Uniswap v4、Hyperliquid L1、Raydium などのプロトコルは、優れたユーザー エクスペリエンス、低いガス コスト、小さなスプレッドを提供し、2 つのエコシステム間のエクスペリエンスのギャップを縮めます。

デリバティブの原動力

DEXの活動を牽引する最も重要な要因は何かと問われたら、私は迷わず永久契約を挙げるでしょう。2024年以前は、オンチェーンの永久契約はニッチな製品であり、月間取引量はわずか数千億ドル程度でした。これは主にdYdX、GMX、そしてその他いくつかのArbitrumベースのDEXといったプロトコルに集中していました。しかし、2025年末までに、これらのプラットフォームは分散型取引所(DEX)のスポット市場全体に匹敵する規模になり始めました。

2024年1月、永久契約型DEXの月間取引量は1,270億ドルでした。2024年12月までに、この数字はほぼ3倍の3,450億ドルに増加しました。

しかし、2025年はその傾向に変化をもたらしました。無期限契約の月間平均取引量は、第1四半期の3,320億ドルから第3四半期には6,880億ドルへと、2倍以上に増加しました。10月だけでも1兆1,300億ドルを超え、オンチェーンデリバティブ取引量が初めて1兆ドルを超え、DEXスポット市場の2倍以上の規模となりました。

これらのデータは、より多くのトレーダーがオンチェーン市場に参入していることを示しているだけでなく、トレーダー一人当たりの取引活動の増加も示唆しています。無期限契約を提供するオンチェーンDEXは、現在、独立証拠金、厚い注文板、クロスチェーン担保など、中央集権型取引所(CEX)の一部の特徴を模倣しています。さらに、CEXでは提供できない高度なコンポーザビリティも提供しています。これらの利点は、多数の高価値トレーダーをオンチェーンに維持するのに十分です。

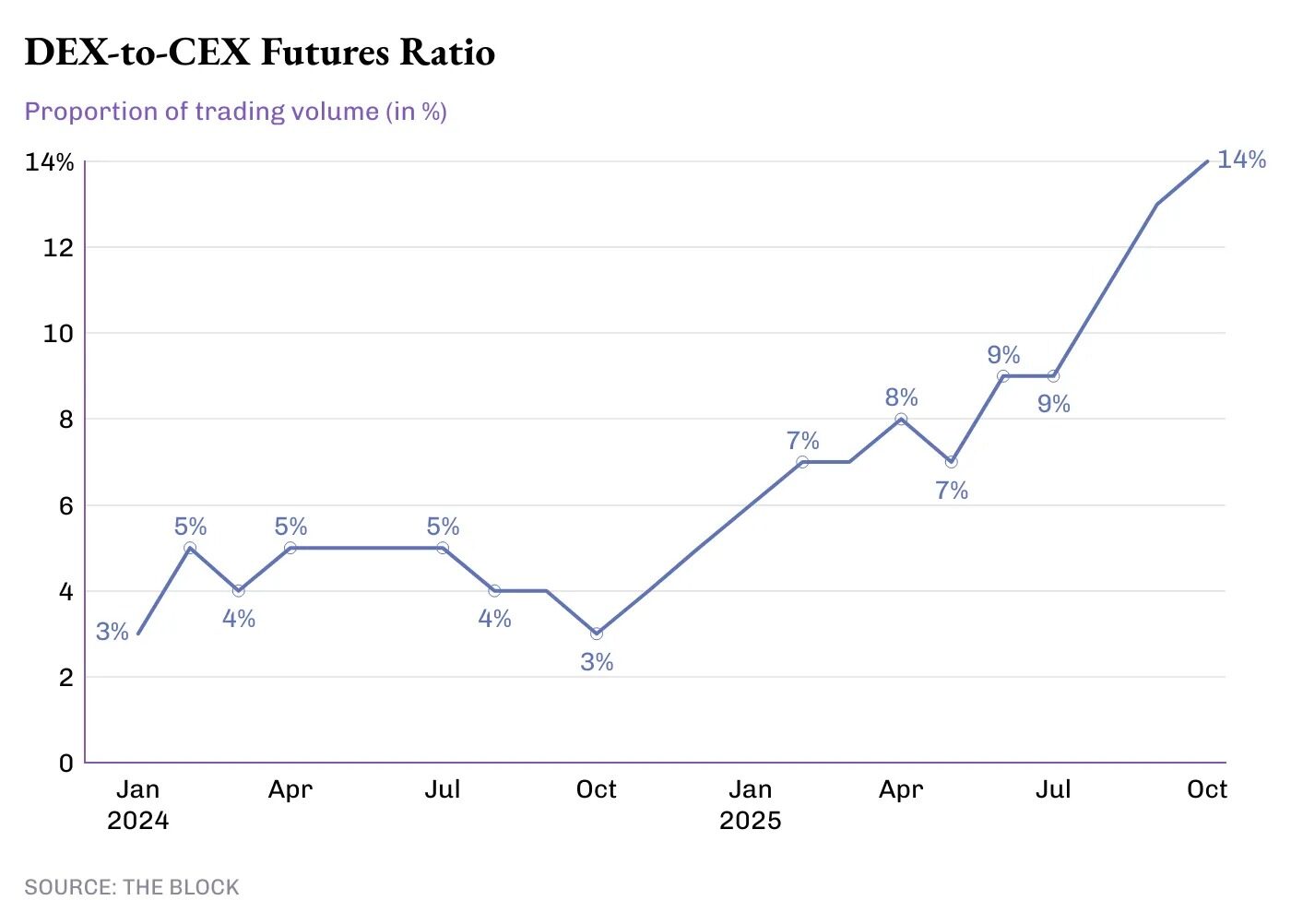

この傾向は、デリバティブ取引における分散型取引所(DEX)と集中型取引所(CEX)の取引比率の着実な増加に反映されています。

2024年、分散型取引所が世界の先物取引量に占める割合は5%未満でした。2025年半ばまでにこの数字は倍増して10%となり、10月には14.3%に達し、中央集権型取引所と比較してオンチェーンデリバティブ取引の割合が最も高くなりました。

この数字はBinanceの規模と比較するとまだ小さいですが、将来のトレンドを予感させます。中央集権型取引所のデリバティブ取引量は今年ほぼ横ばいに推移していますが、分散型取引所の取引量は2023年半ば以降、四半期ごとに増加しています。

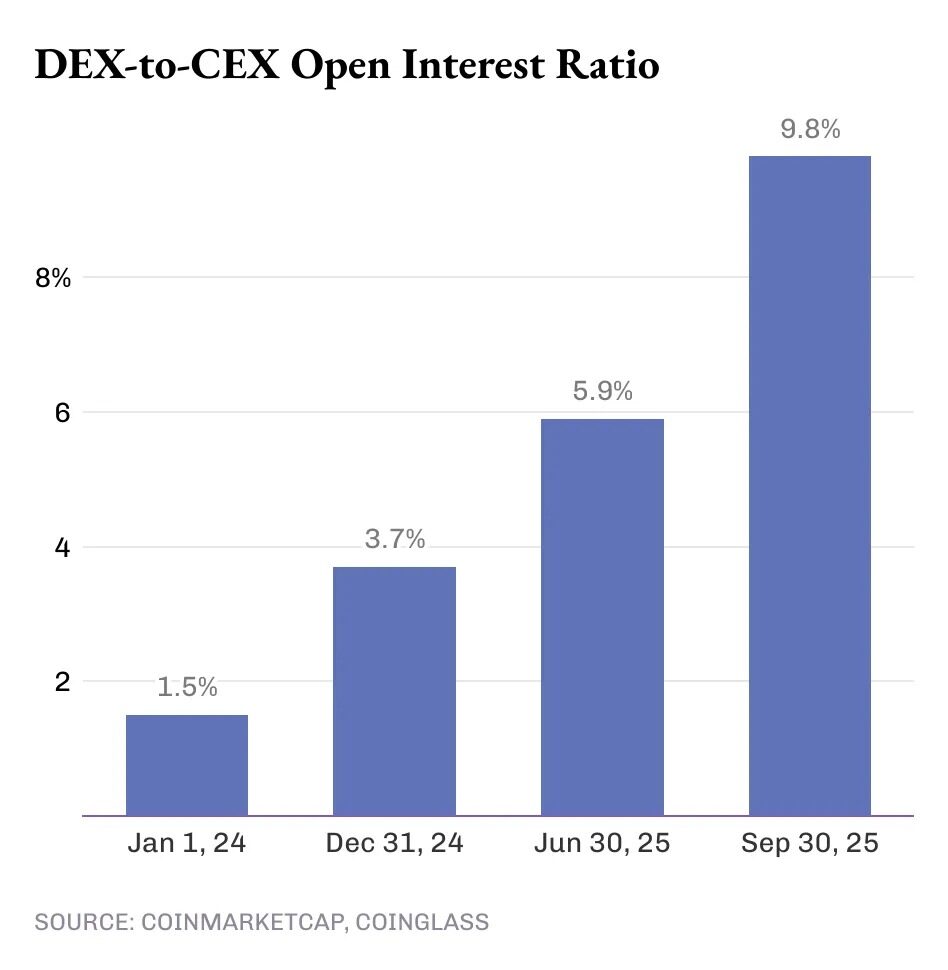

取引量は様々な側面を反映しますが、未決済建玉(OI)はより詳細な情報を提供します。2024年1月1日時点で、オンチェーン取引所の未決済建玉は世界のデリバティブ取引量のわずか1.5%を占めていました。2024年12月31日にはこの割合は倍増して3.7%となり、2025年6月30日には5.9%に達しました。そして2025年9月30日には9.8%に達しました。わずか2年足らずで、6.5倍以上に増加したのです。

これらの変化は、中央集権型取引所(CEX)が依然として流動性ハブである一方で、分散型取引所(DEX)が急速に新たなリスクセンターになりつつあることを示しています。トレーダーがどこで取引するかを選択する際には、信頼性だけでなく、プラットフォームの追加機能も考慮する必要があります。

スポット、デリバティブ、そして無期限契約におけるDEXの成長は、少なくとも現時点ではCEXでは再現できない機能を提供していることを示しています。オンチェーントレーダーの絶対数は依然として少数派かもしれませんが、彼らの意図と要求する機能は、暗号通貨開発者に明確なメッセージを送っています。それは、暗号通貨取引所の開発において何を優先すべきかということです。