2026年:連邦準備制度の体制転換の年

- 核心观点:特朗普若当选,美联储将转向鸽派。

- 关键要素:

- 哈塞特可能任主席,鸽派评分2/10。

- 新美联储或形成鸽派核心,推动降息。

- 市场利率预期未完全消化政策转变幅度。

- 市场影响:风险资产偏好上升,利率曲线陡峭化。

- 时效性标注:中期影响

原作者:アレックス・クルーガー

オリジナル翻訳:Block unicorn

序文

私たちが知っている連邦準備制度は 2026 年に終了します。

来年の資産リターンの最も重要な原動力は、新しい連邦準備制度、特にトランプ大統領の連邦準備制度理事会議長就任によってもたらされる体制の変化となるだろう。

ハセット氏は、トランプ大統領が連邦準備制度理事会(FRB)議長に最も有力な候補者として浮上している(Polymarketの予測では71%)。現在、国家経済会議(NEC)の議長を務めるハセット氏は、サプライサイド経済学者であり、トランプ大統領の「成長第一主義」の理念を長年にわたり強く支持している。インフレ対策でほぼ勝利を収めていることを踏まえると、高水準の実質金利を維持することは経済的慎重さというよりも政治的な頑固さであると考えている。ハセット氏の就任は、FRBの政権運営における決定的な転換となるだろう。FRBは、パウエル時代のテクノクラート的な慎重姿勢から脱却し、大統領の経済政策を推進するために借入コストの引き下げを明確に優先する新たな使命へと移行することになるだろう。

彼が実施する政策枠組みを理解するために、金利と連邦準備制度に関する今年の彼の発言を正確に評価してみましょう。

- 「FRBが12月に金利を引き下げなかった唯一の説明は、トランプ大統領に対する党派的な偏見だ。」(11月21日)

- 「もし私がFOMCの議長だったら、金利を引き下げる可能性が高いが、パウエル氏がそうする可能性は低いだろう」(11月12日)。

- 「金利はもっと低くできるというトランプ氏の意見に同意する」(11月12日)。

- 「予想される3回の利下げは始まりに過ぎない」(10月17日)。

- 「連邦準備制度理事会が引き続き大幅な金利引き下げを続けることを期待する」(10月2日)。

- 「FRBの利下げは金利を大幅に引き下げるための正しいステップだ。」(9月18日)

- 「ウォラー氏とトランプ氏は金利に関して正しい」(6月23日)。

ハト派からタカ派までを10段階で評価する尺度(1=最もハト派、10=最もタカ派)に基づき、ハセット氏は2点を付けた。

ハセット氏は指名されれば、1月にミラン氏の後任として連邦準備制度理事会(FRB)理事に就任する。ミラン氏の任期は1月で満了する。その後、5月にパウエル氏の任期満了に伴い、ハセット氏は議長に昇格する。これまでパウエル氏は、トランプ大統領が指名するウォーシュ氏への道筋をつけるため、数ヶ月前に辞任の意向を表明し、残りの理事職を辞任してきた。

ウォーシュ氏は現在、議長候補指名をめぐってハセット氏の最大のライバルだが、私の基本的な予想は、彼が変革派に加わるだろうということだ。元連邦準備制度理事会(FRB)理事であるウォーシュ氏は、構造改革を掲げて「選挙活動」を展開しており、「財務省とFRBの新たな合意」を明確に求め、FRB指導部が「現状維持の専横」に屈しているとして批判している。重要なのは、ウォーシュ氏が、現在のAI主導による生産性の急上昇は本質的にデフレ的であり、FRBが引き締め的な金利を維持していることは政策上の誤りであると主張している点だ。

新たな勢力均衡

この構造により、トランプ政権の連邦準備制度理事会は強力なハト派の中核を担うようになり、ほとんどの金融緩和策の決定において信頼できる投票影響力を持つことになるが、これはまだ確定したものではなく、ハト派への傾きの度合いはコンセンサス次第となるだろう。

- ハト派の中核(4人):ハセット(議長)、ウォルシュ(理事)、ウォーラー(理事)、ボウマン(理事)。

- 「潜在的な中道派」(6人):クック(取締役)、バー(取締役)、ジェファーソン(取締役)、カシュカリ(ミネアポリス)、ウィリアムズ(ニューヨーク)、A・ポールソン(フィラデルフィア)。

- ホークス(2名):ハンマーク(クリーブランド)、ローガン(ダラス)。

しかし、パウエル氏が理事を辞任しない場合(その可能性は高い。歴史的に見て、イエレン氏のようにパウエル氏の指名から18日後に辞任した元議長は皆辞任している)、それは極めてマイナスとなるだろう。この動きは、ウォルシュ氏が必要としていた空席を塞ぐだけでなく、パウエル氏を「影の議長」にし、ハト派の中核とは別に、より忠実な別の権力中枢を生み出すことになるだろう。

タイムライン:市場反応の4つの段階

上記のすべての要因を考慮すると、市場の反応は次の 4 つの明確な段階に分けられます。

リスク資産は、著名なハト派の熱心な支持者が議長の座に就くことを歓迎するため、人々はハセット氏の指名(12月)と、同氏の承認後の数週間の強気な感情に対して直ちに楽観的になった。

パウエル議長が3週間以内に理事の辞任を発表しない場合、延期が1日増えるごとに「議長が辞任を拒否したらどうなるのか」という疑問が再び浮上し、不安が増大するだろう。テールリスクが再び浮上することになる。

パウエル氏が辞任を発表した瞬間、歓喜の波が巻き起こった。

2026年6月にハセット氏が率いる最初のFOMC会合が急速に近づいており、市場は再び緊張しており、FOMCの投票権を持つメンバー(彼らは定期的に発言し、彼らの見解や思考プロセスを垣間見せてくれる)の一言一言に細心の注意を払っている。

リスク:分裂した委員会

議長は多くの人が想像するような「決定的な票」を持たないため(実際にはそうではない)、ハセット氏は真の過半数を確保するためにはFOMCでの議論に勝利しなければならない。50ベーシスポイントの利下げごとに7対5の票割れが生じ、これは制度的に腐敗した印象を与え、議長が公平な経済学者ではなく政治的な操作者であることを市場に示唆することになる。極端なケースでは、利下げ反対票が6対6の同票、あるいは4対8の票割れとなれば、壊滅的な結果となるだろう。正確な投票数は各会合の3週間後にFOMC議事録に掲載されるため、この情報は市場を大きく動かす重要な出来事となる。

最大の未知数は、最初の会合後に何が起こるかだ。私の基本シナリオは、ハセット氏が4議席の確定投票を確保し、10議席獲得への確実な道筋が見えれば、ハト派的な合意に達し、自らの政策を実行するだろうというものだ。

推論: 市場はFRBの新たなハト派的姿勢を完全に予測することはできない。

金利のリプライシング

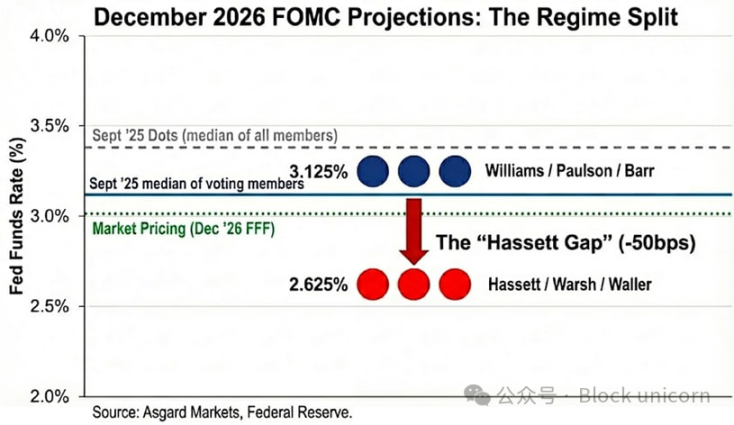

ドットプロットは誤解を招く指標です。9月のドットプロットでは2026年12月の金利が3.4%と予測されていましたが、この数字はタカ派ではあるものの投票権を持たない参加者を含む全参加者の中央値を表しています。公開されている発言に基づいてドットプロットを匿名化すると、投票率の中央値は3.1%と、大幅に低くなると推定されます。

パウエル議長とミラン議長をハセット議長とウォーシュ議長に置き換えると、状況はさらに変化しました。ミラン議長とウォーラー議長が新FRBの積極的な利下げ姿勢を体現しているとすれば、2026年の投票分布は二峰性を維持しつつも、ピークは低下します。ウィリアムズ氏、ポールソン氏、バー氏が3.1%、ハセット氏、ウォーシュ氏、ウォーラー氏が2.6%です。私は新指導部の利回りをミラン議長の公式予測と一致する2.6%に固定しました。しかし、ミラン議長が「適切な利回り」として2.0%から2.5%を希望すると示唆していたことにも注目しました。これは、新メカニズムの利回りへの傾きが彼らの予測よりもさらに低いことを示唆しています。

市場はこれを部分的に認識しており、12月2日時点で2026年12月の金利予想は3.02%となっているものの、この体制変更の規模をまだ完全には織り込んでいない。ハセット氏が利下げに成功した場合、短期イールドカーブはさらに40ベーシスポイント低下する必要がある。さらに、ハセット氏の供給側デフレ予測が正しければ、インフレ率は市場の一般的な予想よりも速いペースで低下し、受動的な引き締めを防ぐため、さらに大規模な利下げが必要となるだろう。

クロスアセットインパクト

ハセット氏の指名に対する最初の反応は「リスク選好度の高まり」であるはずだが、この体制変化の正確な現れは「インフレの急激化」であり、これは短期的には積極的な金融緩和政策に賭けるが、長期的には名目成長率(およびインフレリスク)の上昇を予想することを意味する。

金利:ハセット氏は、景気好調期には3%以上の成長率を維持しながら、景気後退期には連邦準備制度理事会(FRB)が積極的な利下げを行うことを期待している。もし彼が期待に応えれば、2年国債利回りは利下げ期待を反映して大幅に低下するだろう。一方、10年国債利回りは、構造的な成長率の上昇とインフレプレミアムの持続により高水準を維持する可能性が高い。

株式:ハセット氏は、現在の政策スタンスはAIによる生産性向上のブームを積極的に抑制していると考えている。彼は実質割引率を大幅に引き下げ、成長株のバリュエーション倍率を「急上昇」させるとしている。危険なのは景気後退ではなく、抗議活動による長期金利の急上昇によって引き起こされる債券市場の混乱である。

金:インフレ目標よりも経済成長を明確に優先する政治的に連携した連邦準備制度理事会(FRB)は、間違いなく実物資産にとって教科書的な強気シナリオです。市場は、新政権が過度な利下げを通じて1970年代の政策の誤りを繰り返すリスクをヘッジするため、金は米国債をアウトパフォームするはずです。

ビットコイン:通常の状況であれば、ビットコインは「体制転換」戦略の最も純粋な体現と言えるでしょう。しかし、10月10日のショック以降、ビットコインはマクロ経済の回復が弱く、ネガティブなニュースが引き金となって急落し、深刻な下落傾向を示しています。これは主に、「4年サイクル」に対する市場の懸念の高まりと、ビットコイン自身のポジショニングの危機によるものです。2026年までに、ハセット氏の金融政策とトランプ大統領の規制緩和政策は、現在支配的な自己実現的な弱気相場を克服すると考えています。

技術的説明:「ティールブック」

ブルーブックは、連邦準備制度理事会(FRB)スタッフによる公式経済予測であり、連邦公開市場委員会(FOMC)の全メンバーが議論する統計的ベンチマークです。この報告書は、タフリング局長が率いる調査統計局によって作成されており、同局には400人以上のエコノミストが所属しています。タフリング局長は、スタッフのほとんどと同様にケインズ派であり、FRBの主要モデル(FRB/US)は明確に新ケインズ主義を採用しています。

ハセット氏は、理事会の採決を経て、サプライサイド経済学者を財務省のリーダーに任命する可能性がある。経済成長がインフレにつながると考える伝統的なケインズ経済学者を、AIブームがデフレを引き起こすと考えるサプライサイド経済学者に置き換えることで、予測は大きく変化するだろう。例えば、財務省のモデルが生産性向上によりインフレ率が2.5%から1.8%に低下すると予測した場合、ハト派色が薄い連邦公開市場委員会(FOMC)メンバーは、大幅な利下げに賛成票を投じる可能性が高くなるだろう。