信頼の崩壊:DATCOモデルの興亡と暗号市場の未来

- 核心观点:数字资产储备公司面临结构性风险。

- 关键要素:

- 股票溢价消失致融资困难。

- 加密货币下跌引发死亡螺旋。

- 企业被迫通过并购整合求生。

- 市场影响:加速行业洗牌与模式转型。

- 时效性标注:中期影响

原作者: Thejaswini MA

元の翻訳: ブロックユニコーン

序文

現実には、いつも最も都合の悪い瞬間に現れる奇妙な性質があります。

信仰の本質を考えてみましょう。それは宗教的信念や政治的信念ではなく、はるかに奇妙で根本的なものです。文明を支える集合的な合意です。私たちは毎朝目覚めると、色紙に価値があり、コンピューターシステムの目に見えない数字が富を表し、企業は人間であり、人々は消費者であり、消費者は最適な選択をする合理的な行動者であると想像します。

こうした共有幻想は驚くほど安定している。何十年、あるいは何世紀にもわたって存続できるのは、私たちがただその幻想を抱き続けるからだ。ドル紙幣に価値があるのは、私たちが価値があると信じているからだ。株価が現実を反映しているのは、市場が合理的だと信じているからだ。システムが機能するのは、まさに皆が機能すると信じているからだ。

しかし、信仰は本質的に脆いものです。庭や結婚生活のように、絶え間ない手入れが必要です。手入れを怠りすぎると雑草が生えてきます。前提があまりにも多く疑問視されれば、全体の構造が崩れ始めます。十分な数の人々が同時に信仰を失えば、ダムの亀裂から水が溢れ出すように、現実が再び噴き出すでしょう。

金融史における最も興味深い瞬間は、新たな信念の形成ではない。それは徐々に、ほとんど気づかれることなく起こる。真に興味深い瞬間は、古い信念の崩壊である。

集団催眠が解けると、突然全員が同時に皇帝の裸体を目にした。

こうした瞬間は、価値そのものの恣意性と、私たちの貨幣の虚構を結び付ける糸を明らかにします。

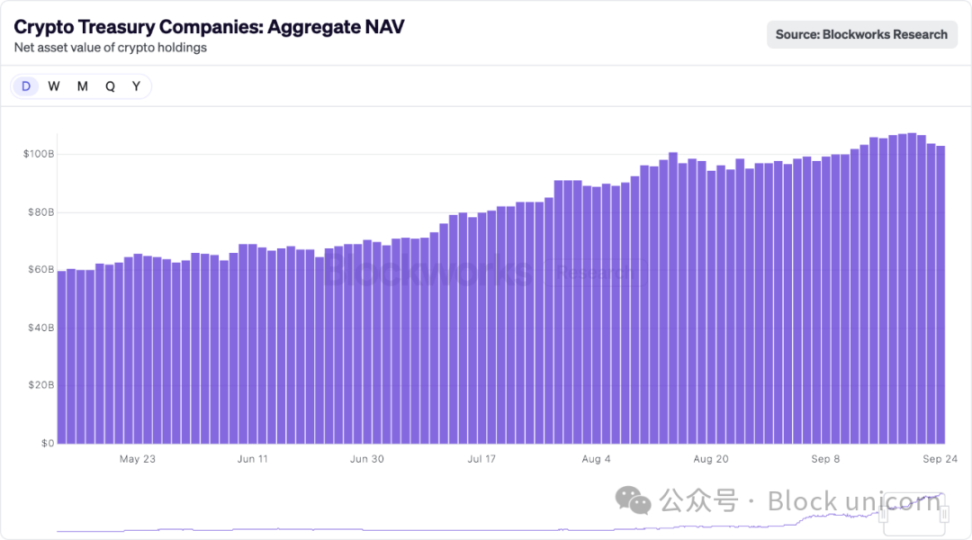

デジタル資産トレジャリー(DAT)企業は、かつて有利だった市場動向の変化に伴い、困難な移行期を迎えています。これらの企業は、当初の事業拡大の原動力となった環境とは異なる状況ではあるものの、事業を継続しています。

市場はしばらくの間、ビットコインは個人のウォレットではなく上場企業に保有された方が価値が高まるという幻想を抱いていました。このプレミアムが持続しているのは、論理的な理由があるわけではなく、単に十分な数の人々がそれが存在するべきだと信じているからです。

共通の経済的夢と、計算という難解な難題がぶつかり合う時、何が起こるのだろうか? 答えは、貸借対照表やM&A書類、役員室やトレーディングフロアにリアルタイムで書き込まれている。業界全体が、市場が支払う意思のある金額と資産の実際の価値の乖離に苦闘しているのだ。

信念と現実についてのこのすべての議論は、実は明白な疑問を避けるための私のやり方にすぎません。なぜ注射器製造業者とバイオテクノロジー企業は、ついにビットコインの金融戦略に目を向けているのでしょうか?

金融イノベーションの分析

デジタル資産準備金(DAT)企業は、従来の企業構造から根本的に脱却しています。通常の企業が副次的な投資として暗号資産を保有するのとは異なり、DAT企業の中核事業機能は暗号資産の蓄積と管理です。

このモデルは、業界関係者が「プレミアム・フライホイール」と呼ぶ仕組みで機能します。DAT株が純資産価値(NAV)を上回って取引されると、同社はプレミアム価格で株式を発行し、その収益でさらに仮想通貨を購入することができます。仕組みは以下のとおりです。

DAT社が2億ドル相当のビットコインを保有していると想像してみてください。株式市場が同社全体の価値を3億5000万ドルと評価した場合、純資産価値に対して75%のプレミアムが発生します。このプレミアムが同社の飛躍的な成長の原動力となります。同社は5000万ドル相当の新株を発行し、既存株主の株式を約14%希薄化することができます。しかし、ここに魔法があります。その5000万ドルでさらに5000万ドル相当のビットコインを購入することで、同社の仮想通貨保有額は2億5000万ドルに達するのです。

既存株主にとって、これは株式の希薄化に相当します。確かに彼らの株式保有比率は減少しましたが、株式公開前よりも1株当たりのビットコイン保有量が増加しました。

2億ドル相当のビットコインを保有する企業の株式を1%保有していた場合、あなたの株式は200万ドル相当のビットコインで裏付けられます(1% × 2億ドル = 200万ドル)。希薄化株式の発行後、あなたは2億5000万ドル相当のビットコインを保有する企業の株式を0.86%保有することになり、あなたの株式は215万ドル相当のビットコインで裏付けられることになります(0.86% × 2億5000万ドル = 215万ドル)。

このプロセスが繰り返されるにつれて、フライホイールは加速します。市場がプレミアムを維持すれば、企業は純資産価値に対してプレミアム付きの株式を発行し続けることができ、より多くの暗号資産を購入することで、各株主の裏付けとなる暗号資産へのエクスポージャーを高めることができます。この戦略はこのアプローチを完璧に実行し、このフライホイールメカニズムを絶え間なく実行することで、ビットコイン保有量を2020年の約38,000から2025年には639,000以上に増加させました。

このモデルは、持続的なプレミアム、頻繁な資金調達を可能にする市場、そして暗号通貨価格の全般的な上昇傾向という3つの主要な条件を想定しています。これらの条件のいずれかが破綻すると、フライホイールが逆転し、企業が資金調達に苦労し、債務履行のために資産の売却を余儀なくされるという悪循環に陥る可能性があります。

ストラテジー(旧マイクロストラテジー)は、2020年8月の38,250ビットコインから、2025年9月には720億ドル相当の639,000ビットコインにまで増加させ、このモデルを完成させた。同社は現在、ビットコインの総供給量の約3%を管理している。

投資家にとって、DATの魅力は、ウォレット、取引所、保管を気にすることなく、規制対象の暗号資産に投資できる点にあります。暗号資産を直接保有することが禁じられている機関にとって、DATは、馴染みのある株式市場を通じてデジタル資産市場への、規制に準拠した「裏口」を提供します。

急増

2025年はDATブームの幕開けとなりました。企業は200億ドル以上の新規資金を調達し、バイオテクノロジーや玩具メーカーなど、多様な業界が暗号通貨の財務管理機関へと変貌を遂げました。この市場の熱狂は、いくつかの異例の組み合わせを生み出しました。注射器メーカーがSolanaの財務管理機関となり、清掃用品メーカーがDogecoinの保有に切り替え、健康関連企業がBONKトークンの保有を開始しました。

上場している暗号通貨企業の多くは、純資産価値に対して大幅なプレミアムで取引されています。マイクロストラテジーの株価は、ビットコインの純資産価値に対して約75%のプレミアムで取引されています。

「ジャパン・ストラテジー」として知られる日本企業メタプラネットは、ビットコイン純資産価値を約384%上回る大幅なプレミアムで取引されていると報じられています。これは主に、投資家が同社の成長見通しと資本市場へのアクセスを高く評価しているためです。小規模企業のブロックチェーン・グループも、投機的な需要を反映して、200%を超えるプレミアムで取引されています。

従来のIPOによる上場には1年以上かかります。SPAC取引を活用すれば、この期間を6ヶ月に短縮できる可能性があります。しかし、プレミアム評価の機会は急速に狭まっているため、企業は最速の道、つまり既存企業の逆さ合併を選択しています。

「暗号資産の蓄積以外に実際に事業を展開する事業を構築しなければ、ラッセル指数から除外されることになる」とアナリストのポール・マッカーフィー氏は説明した。機関投資家による購入要件により、主要指数への組み入れに際しては、企業は浮動株の約17%を購入する必要があるため、この指数からの除外は、純資産価値を上回る取引に依存している企業にとって致命的となる可能性がある。

その結果、一連の問題のある事業合併が起こりました。例えば、シャープス・テクノロジーは、売上高ゼロで200万ドルの営業損失を出していたにもかかわらず、ソラナDATに移行しましたが、会計事務所は同社が「社内のリスク許容度基準を満たしていない」という理由で辞任しました。しかし、暗号通貨に特化した新しい企業は、インジェクター事業の継続を約束しましたが、これは戦略的な理由ではなく、コンプライアンスのために一定の業務活動を維持する必要があったためです。

転換点となったのは、2025年9月のStriveによるSemler Scientificの13億4000万ドルでの買収だった。これは生き残りを目的とした統合だった。

両社の株価は純資産価値(NAV)付近、もしくはそれを下回る水準で推移しており、魅力的な価格での更なる資金調達を阻んでいます。両社は保有ビットコイン(5,886BTC + 5,021BTC)を統合することで、十分な規模を確保し、取引プレミアムを再び活性化させようとしています。この合併は、沈没寸前の2つの企業が、岸に上がろうと自らを縛り付けているようなものです。

この取引構造は新たな現実を露呈している。大きなプレミアムは存在せず、シナジー効果は最小限で、成長よりも規模重視となっている。これは、DATCO統合の今後の波の典型なのだろうか?この考え方を少し掘り下げてみよう。

音楽が止まると

DATCO モデルには、市場が悪化した場合に壊滅的な結果をもたらす可能性のある構造上の欠陥がいくつかあります。

プレミアム蒸発問題

DATCOの組織全体は、純資産価値(NAV)を維持する株価プレミアムの上に成り立っています。このプレミアムが消滅すると(2025年までにほとんどの小規模DATCOでそうなるでしょうが)、フライホイールは逆転します。

純資産価値(NAT)以下で取引されている企業は、厳しい選択を迫られています。希薄化効果のある株式を発行し、実質的にビットコイン1株あたりの価格を下げるか、成長を完全に止めるかです。多くの企業は、プレミアムを人為的に維持するために、借入による自社株買いという第三の選択肢を選んでいます。

デススパイラルダイナミクス

暗号通貨の価格が下落し、プレミアムが消滅すると、DATCOはアナリストが「デススパイラル」と呼ぶ状態に陥ります。その仕組みは以下のとおりです。

- 暗号通貨の引き戻し:ビットコイン/イーサリアムの価格が30~50%下落。

- 株価下落が拡大:DATCO株価はレバレッジの影響で50~70%下落。

- プレミアム崩壊: 株価は減少した純資産価値に対して割引価格で取引されます。

- 資金調達危機: 大幅な希薄化なしに自己資本を調達できない。

- 債務ストレス: 転換社債と信用枠が圧力を受けています。

- 強制売却: 企業は義務を果たすために暗号通貨を清算します。

- 連鎖効果:強制的な売りにより暗号通貨の価格がさらに下落します。

2025年初頭のビットコイン価格の下落局面では、複数の小規模DATCOも同様の下落を経験し、ビットコイン価格が40%下落する中、株価も60%以上下落しました。Metaplanetの株価は60%以上下落し、ビットコインの約40%の下落をはるかに上回りました。同社の株価は、2025年7月の約457ドルから328ドルの安値まで下落しました。

自社株買いの必死さ

最近の報道によると、少なくとも7社のDATCO企業が自社株買いの資金調達のために借入を行っており、このモデルが崩壊しつつあることを示唆しています。この状況における自社株買いの影響を考えてみましょう。企業は、プレミアム価格で新株を発行して仮想通貨の購入を増やす(本来のフライホイールメカニズム)のではなく、保有する仮想通貨を担保に借入を行い、保有株数を減らしています。ETHZillaは、株価が76%急落した後、イーサリアムを担保に8,000万ドルを借り入れ、2億5,000万ドルの自社株買いを行いました。Empery Digitalは、自社株買いの資金調達のために8,500万ドルの負債を調達しました。これらはすべて防御的な戦略です。

この自社株買い戦略には、3つの重要な問題が浮上しています。第一に、これらの企業はもはや有利な条件で株式市場に参入できなくなっています。株価が純資産価値を下回っている場合、新株発行は価値を創造するのではなく、むしろ価値を毀損することになります。第二に、経営陣は金融工学によって、市場の基本的な力によって失われたプレミアムを回復できると実質的に賭けているのです。第三に、変動の激しい暗号資産を担保に借り入れを行い、自社株買いを行うことは新たなリスクをもたらします。負債が残っている状態で暗号資産の価格が下落した場合、企業は強制清算に直面する可能性があります。

M&Aの椅子取りゲーム

統合の波は、DATCOの当初の理念がもはや持続可能ではないことを示しました。企業が合併したのは、魅力的な戦略的シナジーのためではなく、飽和状態の市場で競争力を維持するために規模の拡大が必要だったからです。

200社もの企業がビットコインの代替になろうとすれば、元のモデルの基盤となっていた希少性プレミアムは消滅してしまう。統合は確かに効果を発揮するかもしれないが、同時に、多くのDATCOが持続的な市場プレミアムに関する根本的に誤った前提に基づいて構築されていることも明らかになる。

規制当局の監視強化に伴い、M&Aプロセスはより複雑化しています。米国証券取引委員会(SEC)は、仮想通貨の保有状況、評価方法、リスク要因に関するより詳細な開示を求めています。フェアネスオピニオンを作成する投資銀行は、資産評価、シナジー効果の評価、純資産価値(NAV)に基づく枠組みにおけるプレミアムの正当性、そして仮想通貨のボラティリティが取引の確実性に与える影響といった複雑な要素に対処しなければなりません。

この規制の重点により、M&A の実行はより困難になりますが、同時に信頼性も高まる可能性があり、その結果、初期段階の DAT 活動における過剰な投機が減ります。

ビットコインとイーサリアムの相違

ビットコインDATが注目を集める中、イーサリアムベースの金融企業も並行して開発を進め、異なる戦略を追求しています。イーサリアムのプルーフ・オブ・ステーク(PoS)コンセンサスメカニズムにより、DATはステーキングを通じて年間3~5%の収益を得ることができ、単なる資産価値の増加を超えた収益源を生み出しています。

BitMine Immersion Technologiesはこの戦略の好例であり、240万ETH以上を保有しています。これは約90億ドル相当で、イーサリアム総供給量の2%以上を占めています。同社はFigmentなどの機関投資家向けステーキングプロバイダーを通じて積極的にステーキングを行っており、ETH価格が横ばいの場合でも安定したリターンを得ています。

SharpLink Gamingも同様の戦略を採用しており、837,230ETH(37億ドル相当)を保有しています。保有資産のほぼすべてをステーキングし、リターンの最大化を図っています。この生産的資産アプローチは、ビットコインDATの根本的な限界、つまり外部融資やデリバティブ戦略を通じて遊休保有資産から収益を生み出すことができないという限界に対処しています。

SharpLink Gamingも同様の戦略を採用し、37億ドル相当の837,230ETHを保有しています。そのほぼすべてをステークすることで、リターンを最大化しています。この生産的資産戦略は、ビットコインDATの根本的な限界、つまり外部からの融資やデリバティブ戦略なしに遊休資産から収益を生み出すことができないという限界に対処しています。

イーサリアムのトレジャリーモデルは、ブロックチェーンの拡大する分散型金融(DeFi)エコシステムの恩恵も受けています。企業は、コアとなるETH準備金を維持しながら、レンディングプロトコルに参加したり、分散型取引所で流動性を提供したり、トークン化された現実世界の資産に投資したりすることができます。

ただし、イーサリアム戦略には追加のリスクも伴います。

ステーキングには技術的な複雑さと潜在的なスラッシングリスクが伴います。DeFiへの参加は、スマートコントラクトのリスクと規制上の不確実性をもたらします。ビットコインのシンプルさとイーサリアムの効率性との間のトレードオフにより、異なるリスク・リターン特性を追求する様々なDATモデルが誕生しました。

数字の重み

結局、数学は常に勝利する。それは数字が物語よりも現実的だからではなく、物語が意味をなさなくなったときに数字を無視することがより困難だからである。

DAT現象は、物語と算数の古くからの対立を超越することを約束した。それは、信念が真に価値を体現し、企業構造への集団的信頼が、そこに内包される資産の価値を倍増させる世界を創造した。束の間の陶酔の瞬間、市場は新たな金融の錬金術を発見したかに見えた。共有された想像力の力だけで、信念を資本へと変容させるのだ。

しかし、市場の力はいずれ再び力を発揮する。氷をどう捉えるかに関わらず、水は0℃で凍る。ニュートンの法則を受け入れるかどうかに関わらず、重力は物体を地面に引き寄せる。結局のところ、企業の評価は、その企業の特別さについて私たちが作り上げる物語ではなく、そのファンダメンタルズを反映することになる。

誰もが同じ美しい夢を共有している時に、課題が生じます。夢は差別化の力を失います。50社が同じようなビットコインへのエクスポージャーを提供すると、プレミアムを支えてきた集合的な虚構は消え去ります。それは、虚偽だったからではなく、もはや独自性を失ったからです。

おそらく、あらゆる金融イノベーションはこうして成熟していくのだろう。それらは詩のように、不可能な問題に対する洗練された解決策として始まり、「今回は違う」という共通の確信に支えられている。そしてしばしば散文のように終わる。経済現実の限界内で機能し、それを超越するのではなく、その存在を正当化するリターンを生み出す機能的なツールとして。

次世代の建設業者は、市場が何を受け入れられるか、何を受け入れられないかを、より明確に理解しているかもしれません。彼らは、財務エンジニアリングよりも実践的なエンジニアリングを重視し、プレミアム獲得よりも価値創造を重視し、価格を正当化するストーリーよりも、それを支えるファンダメンタルズに重点を置くようになるかもしれません。

次に何が起こるかはまだ分からない。適応した企業は、この新しい環境で繁栄するかもしれない。しかし、その適応とは具体的にどのようなものなのだろうか?