1. はじめに

2025年第2四半期、暗号資産市場は高熱相場から短期的な調整局面へと移行しました。Meme、AI、RWAといったトラックはローテーションを繰り返し、感情を誘導してきましたが、マクロ的な抑制の天井は徐々に現れてきました。不安定な世界貿易情勢、米国経済指標の度重なる変動、そしてFRBの利下げ期待を巡る絶え間ない駆け引きは、市場を「価格形成ロジックの再構築を待つ」という重要な局面に陥れました。同時に、政策ゲームにおけるわずかな変化も現れ始めました。トランプ陣営の暗号資産に対する前向きな姿勢は、投資家が「ビットコインを国家戦略準備資産とする」というロジックを織り込み始めたきっかけとなりました。私たちは、現在のサイクルは依然として「中期的な強気相場のリトレースメント期」にあると考えていますが、構造的な機会が静かに現れ、マクロレベルで価格形成のアンカーが変化していると考えています。

2. マクロ変数:古いロジックは崩壊しつつあり、新しいアンカーポイントは決定されていない

2025年5月、暗号資産市場はマクロ経済構造の再構築という重要な局面を迎えています。伝統的な価格設定の枠組みは急速に崩壊しつつあり、新たな評価のアンカーが未だ確立されていないため、市場は「不透明で不安な」マクロ環境に置かれています。マクロ経済データ、中央銀行の政策動向、世界の地政学的・貿易関係におけるわずかな変化など、これらはすべて「不安定な新秩序」という状況下で暗号資産市場全体の行動パターンに影響を与えています。

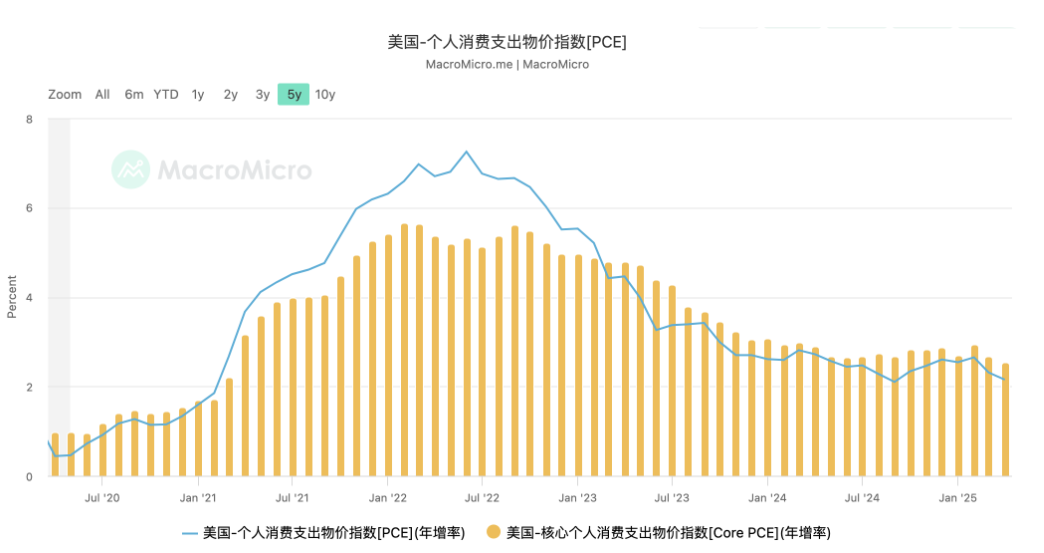

まず、FRBの金融政策は「データ依存」から「政治的・スタグフレーション的圧力ゲーム」という新たな段階へと移行しつつある。4月と5月に発表された消費者物価指数(CPI)と個人消費支出(PCE)のデータは、米国のインフレ圧力は緩和したものの、全体として依然として硬直性があり、特にサービス産業の価格硬直性は依然として高く、これが労働市場の構造的な不足と絡み合っており、インフレの急速な低下を困難にしている。失業率はわずかに上昇したものの、FRBの政策転換の下限に達するには程遠く、市場の利下げ時期予想は当初の6月から第4四半期、あるいはそれ以降に延期されている。パウエルFRB議長は演説で年内の利下げの可能性を否定しなかったものの、「慎重な様子見」と「長期インフレ目標の堅持」を強調したため、現実を前に流動性緩和のビジョンはさらに遠のいたものとなった。

この不確実なマクロ環境は、暗号資産の価格基盤に直接影響を与えています。過去3年間、暗号資産は「ゼロ金利+全般的な流動性緩和」を背景に、高い評価プレミアムを享受してきましたが、高金利サイクルの後半を迎えた現在、伝統的な評価モデルはシステム的な破綻に直面しています。ビットコインは構造的資金の牽引力によって上昇トレンドを維持しているものの、次の重要な節目を突破する勢いを形成することができていません。これは、伝統的なマクロ資産との「連動パス」が崩壊しつつあることを示しています。市場はもはや「ナスダック上昇=BTC上昇」という従来の連動ロジックを単純に適用するのではなく、暗号資産には独立した政策アンカーと役割アンカーが必要であることを徐々に認識し始めています。

同時に、年初から市場に影響を与えてきた地政学的変数は重要な変化を遂げています。かつては激化していた米中貿易戦争は、大きく沈静化しました。トランプ陣営が最近、「製造業の国内回帰」問題に焦点を移したことは、米中が短期的に対立を激化させることはないことを示しています。これにより、「地政学的ヘッジ+ビットコインという対リスク資産」という論理は一時的に後退し、市場はもはや暗号資産という「安全資産のアンカー」にプレミアムを与えることはなくなり、新たな政策支援とナラティブのモメンタムを求めるようになりました。これはまた、暗号資産市場が5月中旬以降、構造的な反発から高水準の変動へと移行し、一部のオンチェーン資産から資金流出が続いている重要な背景でもあります。

より深いレベルでは、世界金融システム全体が「アンカー再構築」という体系的なプロセスに直面しています。米ドル指数は高値圏で横ばい推移し、金、国債、米国株の連動性は崩壊しています。暗号資産はその中間に挟まれています。暗号資産は、従来の安全資産のように中央銀行の裏付けがなく、主流金融機関のリスク管理枠組みにも徹底的に組み込まれていません。この「リスクでも安全資産でもない」中間状態は、BTCやETHといった主要資産の市場価格を「比較的曖昧な領域」に置きます。この曖昧なマクロアンカーはさらに下流のエコロジーに伝播し、ミーム、RWA、AIといった分派ナラティブの発生をもたらしますが、これらを維持することは困難です。マクロ的な増分資金の支援がなければ、チェーン上のローカルな繁栄は「急速な点火と急速な炎上」という循環の罠に陥る可能性が非常に高いのです。

私たちは、マクロ変数が支配する「脱金融化」の転換点を迎えています。この段階では、市場の流動性とトレンドはもはや資産間の単純な相関関係によって左右されるのではなく、政策による価格決定力と制度的役割の再配分に依存しています。暗号資産市場が次なる体系的な再評価の波を先導するためには、新たなマクロレベルのアンカーを待つ必要があります。それは「ビットコイン国家戦略準備資産」の公式設定かもしれませんし、「FRBによる明確な利下げサイクルの開始」かもしれませんし、「世界中の多くの政府によるオンチェーン金融インフラの受け入れ」かもしれません。これらのマクロレベルのアンカーが真に実現されて初めて、リスク選好の包括的な回復と資産価格の共鳴的な上昇がもたらされるでしょう。

現在、暗号資産市場はもはや旧来のロジックの継続に固執するのではなく、新たなアンカーポイントの出現の兆候を冷静に見極める必要がある。マクロ構造の変化をいち早く理解し、新たなアンカーポイントへの対応を早期に開始できるファンドやプロジェクトこそが、次の本格的な上昇トレンドにおいて主導権を握ることになるだろう。

3. 政策変数: GENIUS法が承認され、州レベルのビットコイン戦略準備金が導入され、構造的な期待が高まった。

2025年5月、米国上院はGENIUS法(統一的かつ相互運用可能なステーブルコインのための保証された電子ネットワーク法)を正式に可決し、MiCA以来、世界で最も制度的に影響力のあるステーブルコイン立法プログラムの一つとなりました。この法案の可決は、米ドル建てステーブルコインの規制枠組みの確立を意味するだけでなく、明確なシグナルを発しています。ステーブルコインはもはや技術的な実験やグレーな金融商品ではなく、国家金融システムの中核に参入し、デジタルドルの影響力の有機的な延長線上にあるのです。

GENIUS法の中核となる内容は、以下の3つの側面に焦点を当てています。第一に、連邦準備制度理事会(FRB)と金融規制当局にステーブルコイン発行者のライセンス管理権限を与え、銀行と同等の資本、準備金、透明性要件を設定することです。第二に、ステーブルコインと商業銀行および決済機関との相互運用性に関する法的根拠と標準インターフェースを提供し、小売決済、クロスボーダー決済、金融相互運用性などの分野での広範な応用を促進します。第三に、分散型ステーブルコイン(DAI、crvUSDなど)向けの「テクニカルサンドボックス」免除メカニズムを確立し、コンプライアンスに準拠した制御可能なフレームワークの下でオープンファイナンスのイノベーションスペースを確保します。

マクロ的な視点から見ると、この法案の成立は暗号資産市場への期待に三重の構造的変化をもたらしました。第一に、米ドルシステムの国際展開経路において、「オンチェーン・アンカー」という新たなパラダイムが出現しました。デジタル時代の「連邦小切手」として、ステーブルコインのオンチェーン流通能力はWeb3内部決済に利用されるだけでなく、新興市場における米ドルの競争優位性を強化するための政策伝達メカニズムの一部として機能する可能性も秘めています。これはまた、米国が暗号資産を単に抑制するのではなく、国家財政システムに何らかの「チャネル権」を組み込むことを選択したことを意味し、ステーブルコインの名にふさわしいだけでなく、将来のデジタル金融戦争における米ドルの立場を決定づけるものでもあります。

第二に、ステーブルコインの合法化は、オンチェーン金融構造の見直しにつながるでしょう。USDCやPYUSDといった準拠ステーブルコインのエコシステムは流動性爆発期を迎え、オンチェーン決済、オンチェーン信用、オンチェーン台帳再構築のロジックは、DeFiやRWAによる資産連携の需要をさらに活性化させるでしょう。特に、高金利、高インフレ、地域通貨の変動といった従来の金融環境において、「機関間裁定取引ツール」としてのステーブルコインの特性は、新興市場のユーザーやオンチェーン資産運用機関をさらに惹きつけるでしょう。GENIUS法の成立からわずか2週間で、Coinbaseなどのプラットフォームにおけるステーブルコインの1日あたりの取引量は2023年以来の高水準を記録し、オンチェーンUSDC流通時価総額は前月比で約12%増加しました。流動性の焦点はTetherから準拠資産へと移り始めています。

より構造的な意味合いを持つのは、法案可決後、複数の州政府がビットコイン戦略準備計画を発表し、これに追随したことだ。5月下旬には、ニューハンプシャー州がビットコイン戦略準備法案を可決したほか、テキサス州、フロリダ州、ワイオミング州などの州も、インフレヘッジ、財政構造の多様化、そして地域ブロックチェーン産業の支援などを理由に、財政黒字の一部をビットコイン準備資産に充当すると発表している。ある意味で、この動きは、ビットコインが「市民の合意資産」から「地域財政資産表」に組み入れられたことを示している。これは、黄金時代の州準備資産の論理をデジタル的に再構築したものである。規模はまだ小さく、仕組みも不安定ではあるものの、その背後にある政治的シグナルは資産規模よりもはるかに重要であり、ビットコインは「政府レベルの選択肢」となりつつあるのだ。

これらの政策ダイナミクスは、新たな構造的構図の形成に共同で貢献しました。ステーブルコインは「オンチェーンドル」となり、ビットコインは「ローカルゴールド」となりました。両者は一つの標準と一つのワイルドであり、決済と準備の観点から伝統的な通貨システムと共存し、ヘッジを行っています。この状況は、地政学的金融格差と機関投資家の信頼が低下する2025年において、新たな安全保障上のアンカーロジックを提供します。これはまた、5月中旬のマクロ経済指標の低迷(高金利の継続、CPIの反発)にもかかわらず、暗号資産市場が依然として高いボラティリティを維持した理由も説明しています。政策レベルの構造的転換点が、市場の底入れに向けた長期的な決定論的なサポートを確立したためです。

GENIUS法の成立後、市場における「米国財務省金利-ステーブルコイン利回り」モデルの再評価は、ステーブルコイン製品が「オンチェーンT-Bill」や「オンチェーンマネーファンド」へと近づく動きを加速させるでしょう。ある意味では、米国財務省の将来のデジタル債務構造は、ステーブルコインのカストディによって部分的に完成する可能性があります。米国財務省のオンチェーンへの期待は、ステーブルコインの制度化という窓を通して徐々に現れつつあります。

IV. 市場構造:路線ローテーションが激しく、主要路線はまだ確定していない

2025年第2四半期の暗号資産市場は、非常に緊張した構造的矛盾を呈しています。マクロレベルでは政策期待が高まり、ステーブルコインとビットコインは「制度的埋め込み」へと向かいつつありますが、ミクロレベルでは、真に市場コンセンサスを得た「メインライン」が常に欠如しています。このため、市場全体は頻繁なローテーション、持続性の弱さ、短期的な「遊休」流動性といった明らかな特徴を示しています。言い換えれば、チェーン上の資本循環の速度は依然として維持されているものの、方向性と確実性はまだ再構築されておらず、2021年や2023年のいくつかの「単線的なメイン上昇」サイクル(DeFiサマー、AIナラティブの爆発的発展、ミームシーズンなど)とは対照的です。

まず、セクター別パフォーマンスの観点から見ると、2025年5月の暗号資産市場は極めて分化した構造を示しました。Solana Meme、AI+Crypto、RWA、DeFiなどは「パス・ザ・パーセル」方式で交互に上昇し、各サブトラックは2週間足らずで急騰を続けましたが、その後続いたファンドは急速に下落しました。例えば、Solana Memeは一時FOMO(買い控え)ブームを巻き起こしましたが、コミュニティのコンセンサス基盤の弱さと市場センチメントの過剰感により、市場は高値から急速に反落しました。$FET、$RNDR、$TAOなどのAIトラックは「高ベータ・高ボラティリティ」の特性を示し、米国AIヘビー級銘柄のセンチメントに大きく影響され、チェーン内での自発的なストーリーの連続性に欠けていました。ONDOに代表されるRWAセクターは堅調でしたが、エアドロップへの期待が部分的に満たされたため、「価格と価値の乖離」による統合期に入りました。

資金フローに関するデータは、このローテーション現象が構造的な強気相場の始まりではなく、構造的な流動性の氾濫を反映していることを示しています。5月中旬以降、USDTの時価総額の伸びは停滞し、USDCとDAIはわずかに持ち直しました。オンチェーンDEXの1日平均取引量は25億米ドルから30億米ドルの範囲で推移しており、3月のピーク時と比べて40%近く減少しています。市場への新規資金の流入は目立っていませんが、既存の資金は「局所的な高ボラティリティ+高センチメント」の短期的な取引機会を狙っています。このような状況では、たとえトラックが頻繁に切り替わったとしても、強力なメインライン市場を形成することは困難です。むしろ、「パス・ザ・パーセル」的な投機リズムをさらに増幅させ、個人投資家の参加意欲を低下させ、取引熱と社会的な熱意の乖離を増大させています。

一方、評価の階層化現象は深刻化しており、一流ブルーチッププロジェクトの評価プレミアムは顕著です。ETH、SOL、TONといったヘッドアセットは引き続き大型ファンドに好まれている一方で、ロングテールプロジェクトは「ファンダメンタルズが価格に反映されず、期待に応えられない」という困惑した状況に陥っています。データによると、2025年5月には時価総額上位20通貨が時価総額全体の約71%を占め、2022年以来の最高値を記録し、伝統的な資本市場の「集中の逆流」に似た特徴を示しています。「ブロードスペクトラム市場」が欠如しているため、市場の流動性と注目度は少数のコアアセットに集中しており、新規プロジェクトや新たな物語の生存空間をさらに圧迫しています。

同時に、オンチェーン上の行動も変化しています。イーサリアムのアクティブアドレスは数ヶ月間40万前後で安定していますが、DeFiプロトコル全体のTVLは同期的に増加していません。これは、オンチェーンインタラクションの「断片化」と「非金融化」の傾向を反映しています。ミーム取引、エアドロップ、ドメイン名登録、ソーシャルネットワークといった非金融インタラクションが徐々に主流となり、ユーザー構造が「軽いインタラクション+重い感情」へと移行していることを示しています。こうした行動は短期的な人気を牽引しましたが、プロトコル構築者にとっては収益化と維持のプレッシャーがますます顕著になり、イノベーションへの意欲が制限されています。

業界の観点から見ると、市場は依然として複数の主流が共存しながらも、大きな上昇トレンドを欠いている重要な局面にあります。RWA は依然として長期的な論理を備えていますが、規制遵守が実施され、エコシステムが自発的に成長するまで待つ必要があります。Meme は感情を刺激できますが、DOGE や PEPE のような「文化的シンボル + コミュニティ動員」の能力を持つリーダーがいません。AI+Crypto は巨大な想像力の空間を秘めていますが、技術の着地とトークンインセンティブメカニズムはまだコンセンサス標準に達していません。Bitcoin エコシステムは形成され始めましたが、インフラストラクチャはまだ完成しておらず、まだ初期の「試行錯誤 + ポジショニング」段階にあります。

つまり、現在の市場構造は、ローテーション、差別化、集中、そしてテストという4つのキーワードで要約できます。ローテーションは取引の難易度を高め、差別化は中長期的な戦略の余地を狭め、集中は評価がヘッドに逆流し、ロングテールは泥と砂に覆われることを意味します。そして、すべてのホットスポットの本質は、市場が依然として新しいパラダイムと新しいメインラインが「コンセンサス+ファンド」という二重の承認を得られるかどうかを試しているということです。

今後、主流路線が形作られるかどうかは、主に3つの要素が共鳴するかどうかにかかっています。第一に、2020年のDeFiや2021年のMemeに似たオンチェーンネイティブ爆発メカニズムの革新があるかどうか。第二に、政策監督の実施により、暗号資産の長期的な価格決定ロジックに資する制度的利益(トークン化された国債、連邦レベルのBTC準備金など)が継続的に放出されるかどうか。第三に、二次市場が主流資金を補充し、プライマリートラックの資金調達とエコシステム構築を再び促進するかどうかです。

現状は、深海における「試し圧力」のようなものです。センチメントは悪くなく、システムもやや温暖化していますが、メインラインが欠如しています。市場には、人々の心、資金、そして計算力を集めるための新たな核となる物語が必要です。そして、これが2025年後半の市場の発展における決定的な変数となる可能性があります。

V. 将来展望と戦略的提言

2025年半ばの時点から振り返ると、「半減期+選挙+利下げ」のボーナスゾーンからは徐々に脱却してきたものの、市場は依然として参加者の信頼を真に安定させることができる長期的なアンカーポイントを確立できていない。過去の傾向から判断すると、第3四半期も依然として強い主流のコンセンサスを形成できない場合、市場全体は中強度の構造的統合期に入り、ホットスポットはより細分化され、取引難易度は引き続き上昇し、リスク選好は著しく階層化され、「政策上昇期における低ボラティリティの窓」が形成される可能性が高い。

中期的に見ると、下半期のトレンドを決定づける変数は「マクロ金利」から「制度的実行プロセス+構造的ナラティブ」へと徐々に移行しています。米国の個人消費支出(PCE)と消費者物価指数(CPI)は引き続き低下し、連邦準備制度理事会(FRB)内では年内2回の利下げで暫定的な合意が形成されました。マイナス要因は小幅に緩和しているものの、暗号資産市場への大規模な資金流入は見られず、現在の市場は短期的な金融刺激策よりも長期的な制度的支援を重視していることが示唆されています。これは、暗号資産が「弾力性の高いリスク資産」から「機関投資家のゲーム型株式資産」へと移行し、市場の価格決定システムが底値レベルで転換したことを意味すると考えられます。

GENIUS法の施行と州レベルのビットコイン戦略準備金パイロットは、こうした制度的支援の出発点となる可能性がある。より多くの州が財政戦略準備金にBTCを組み入れるようになれば、暗号資産は真に「準国家承認」の時代を迎えることになるだろう。11月の選挙後に予想される連邦政策の再構築と相まって、これは半減期よりも浸透力のある構造的な触媒となるだろう。しかし、このようなプロセスは一夜にして達成されるものではないことに留意すべきである。政策のリズムが鈍ったり、選挙結果が逆転したりすれば、暗号資産は制度的期待の修正によって劇的な調整を経験する可能性がある。

戦略的な観点から見ると、現在の環境は「総攻撃」ではなく、「忍耐強く防御し、機会を伺って迅速に攻撃する」戦略に適しています。私たちは「三層構造戦略」を採用することを推奨します。

ソブリンアンカー資産はボトムウェアハウスに配置:BTCやETHに代表される「新興機関投資家向け資産」は、引き続き大規模ファンドに好まれるでしょう。これらをボトムウェアハウス構成の中核として活用し、供給弾力性が低く、制度リスクが低く、評価モデルが明確な資産を優先することが推奨されます。

ボラティリティの高い時間帯に構造的なホットスポットに参加する: RWA、AI、Meme などのセクターでは、戦術的な配分戦略を採用して時間軸でリスクを制御し、流動性の強度に基づいて参入と退出のリズムを決定し、オンチェーンの動作のブレークスルーや資本注入のシグナルがあるかどうかに特に注意することができます。

プライマリー市場におけるネイティブイノベーションの動向に注目:暗号構造を真に変革する可能性のあるすべての波は、「オンチェーンメカニズムイノベーション+コミュニティコンセンサス」という二輪駆動によって推進されています。徐々にプライマリー市場への重点を移し、爆発的な成長が見込まれる新たなパラダイム(チェーン抽象化、MCPプロトコルグループ、ネイティブユーザー層プロトコルなど)を捉え、エコシステムの初期段階で長期的な保有優位性を形成することをお勧めします。

さらに、今年後半に構造的な市場を支配する可能性のある次の 3 つの潜在的な転換点にコミュニティが注意を払うように促します。

トランプ政権はその後、BTC 戦略準備金、トークン化された国債、ETF の拡大、規制免除などの体系的な政策上の利益をリリースするでしょうか?

Petraアップグレード後、イーサリアムエコシステムは真のユーザー増加をもたらすでしょうか?L2/LRTメカニズムはパラダイムシフトを完成させるでしょうか?StrategyがBTCを購入するように、上場企業はETH購入のための資金調達を継続するでしょうか?

つまり、2025年後半は「政策空白から政策ゲームへ」の転換期となるでしょう。市場には主流は存在しないものの、停滞はしておらず、概ね「上昇局面を前にして停滞し、力を蓄える」状態にあります。真にサイクルを突破する力を持つ資産は、表面的な熱気の中で急騰するのではなく、混沌とした状況の中で基盤を築き、政策と構造が共鳴した時に確かな上昇をもたらすでしょう。

このプロセスにおいて、コミュニティメンバーは「大当たり」で一夜にして金持ちになるという幻想を捨て、代わりに自己一貫性のあるマルチサイクルの投資・研究システムを構築し、プロジェクトのロジック、オンチェーンの行動、流動性の配分、そして政策的文脈から真の「浸透ポイント」を見出すことを提案します。なぜなら、将来の真の強気相場は、特定のセクターの台頭ではなく、暗号資産が機関投資家の資産として広く受け入れられ、主権によって支えられ、ユーザーが真に移行するというパラダイムシフトだからです。

VI. 結論:「転換点」を待つ勝者たち

現在の暗号資産市場は、マクロロジックが不確実で、政策変数が流動性に影響を与え、市場のホットスポットが急速に変動し、流動性がリスク資産に完全に移行していないという不透明な状況にあります。しかしながら、制度の再評価と、主権国家のゲームにおける評価のアンカーが形作られつつあります。私たちは、実体市場の主要な上昇トレンドは、もはや単純な強気・弱気サイクルではなく、「暗号資産の政治的役割の確立」をきっかけとした包括的な再評価によって推進されるだろうと判断しています。転換点は到来しており、最終的に勝利を収めるのは、マクロを理解し、忍耐強く計画を立てた者となるでしょう。