株式トークン化に関する詳細な調査レポート:強気相場の第二成長曲線の幕開け

1. はじめにと背景

過去1年間、実世界資産のトークン化(RWA)という概念は、金融テクノロジーの周縁的な物語から暗号資産市場の主流へと徐々に移行してきました。決済・決済分野におけるステーブルコインの広範な応用、あるいはオンチェーン国債・手形商品の急速な成長など、「チェーン上の伝統的資産」は理想主義的なビジョンから現実的な実験へと変貌を遂げました。この潮流の中で、「チェーン上の米国株」として知られる株式のトークン化は、最も物議を醸し、かつ有望な分野の一つとなっています。これは、従来の証券市場の流動性と取引の迅速性を変革する試みであるだけでなく、規制の限界に挑戦し、市場間の裁定取引の場を開拓するものです。暗号資産業界にとって、これはオンチェーンの世界に1兆ドル規模の資産プールをもたらす、世代を超えた飛躍となるかもしれません。伝統的な金融にとって、これは「無許可の」技術革新のようなもので、効率革命をもたらすだけでなく、ガバナンス上の対立の土台も築くことになる。

2. 市場の状況と主要な道筋

「トークン化」は暗号資産業界における中長期的な重要課題の一つとなっていますが、「株式」という特定の資産クラスに関しては、その進展は依然として遅く、その道筋は大きく異なっています。国債、短期債券、金といった標準化された資産とは異なり、株式のトークン化は、より複雑な法的所有権の問題、取引期限、議決権設計、配当分配メカニズムを伴います。そのため、現在市場に登場している複数の製品は、コンプライアンスパス、財務構造、オンチェーン実装方法において明らかな違いを示しています。

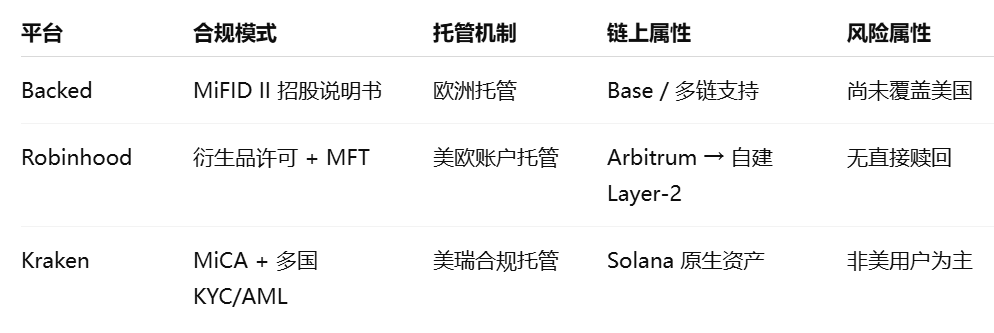

この分野で早期に成果を上げているプロジェクトの一つがBacked Financeです。スイスに拠点を置くこのフィンテック企業は、規制対象の証券カストディアンと協力し、実在の株式やETFをベースとした複数のERC-20トークンを発行し、「オンチェーン証券の仲介橋」の構築を目指しています。より有名なプロダクトであるwbCOINを例に挙げると、このトークンはナスダック上場のCoinbaseの実在株式に1:1でペッグされていると主張しており、カストディアンのAlpaca SecuritiesとInCore Bankは実在株式への償還を約束しています。理論的には、「申込-保有-償還」という閉ループロジックを備えています。Backed Financeは、NVIDIA(BNVDA)、Tesla(BTESLA)、S&P 500 ETF(BSPY)など、複数のトークンも発行しており、BaseやPolygonなどのチェーンを流通媒体として活用することで、投資家にオンチェーン取引への入り口を提供しています。しかし、理想と現実の間には依然として隔たりがあります。 2025年3月現在、Backedがローンチした複数の株式トークン商品の総TVLは1,000万米ドルを超えず、wbCOINの1日平均取引量は4,000米ドルにも満たず、ほとんどの期間で取引記録はゼロに近づいています。この状況の原因は一つだけではありません。初期ユーザーが償還メカニズムについて不安を抱いていること、DeFiエコシステムがこれらのトークンの実態を十分に理解できていないこと、さらには一部のオンチェーンマーケットメーカーがこれらの資産は「長期的な流動性は期待できない」と判断していることなどが挙げられます。つまり、たとえ商品メカニズムが明確な資産マッピングと完全なカストディチェーンを実現したとしても、取引の深さ、利用シナリオ、そしてユーザーの認知度の欠如により、トークン化された米国株は「規制に準拠しているが、放置されている」というジレンマに陥る可能性があります。

Backedと比較すると、Robinhoodのトークン化の道筋はより保守的でありながら、より体系的です。長年にわたり暗号資産ビジネスを慎重に展開してきたプラットフォームとして、RobinhoodはEUで規制対象の株式デリバティブトークンを発行することを選択しました。これらのトークンは本質的に実際の株式にマッピングされているわけではなく、EU MFT(多国間取引施設)ライセンスに基づく価格連動型デリバティブです。その背後にあるロジックは、従来のCFD(差金決済取引)に近いものです。トレーダーは実際には原資産となる株式を保有していませんが、原資産となる価格変動の権利と義務を保有しています。この設計は「1:1で実体株式にアンカー」するというチェーンの純粋さを犠牲にしていますが、規制上の矛盾と保管の複雑さを大幅に軽減し、「非証券でありながら取引可能」という妥協点を実現しています。Robinhoodは、完全なUIサポート、資産分割、配当分配、レバレッジ設定などのサービスを提供しており、独自の保管口座システムを通じてユーザーの権利を保護しています。さらに重要なのは、将来計画されているレイヤー2ネットワーク(仮称:Robinhood Chain)は、Robinhoodがトークン化された株式を「アプリケーションチェーン」の形でネイティブウォレットと暗号資産取引プラットフォームに組み込むことを意味します。このトップダウン型のクローズドループエコシステムは、新規ユーザーにとってより適しているかもしれませんが、資産流通のオープン性を制限する側面もあります。さらに、現在の取引時間は依然として欧州金融市場の営業時間に制限されており、オンチェーンのネイティブ性は依然として不十分です。

対照的に、Krakenとそのパートナーが立ち上げたxStocksエコシステムは、別の想像力を掻き立てます。このソリューションはSolanaチェーンをベースとし、Backedが原資産トークンを提供します。構造化されたコンプライアンスによって米国の規制を回避し、製品を米国以外のグローバル市場に開放します。xStocksの最大の特徴は、その取引特性における「DeFi」です。すべてのトークンは24時間365日取引可能で、T+0決済、オンチェーンスワップ、ステーブルコインマーケットメイク機能を備えています。理論的には、レンディング、永久契約、クロスチェーン流動性ブリッジといった既存のDeFiツールチェーンに統合可能です。また、このシステムはオンチェーン流動性プールを通じて取引の深度を蓄積し、OrcaやJupiterといったSolanaネイティブDEXとの予備的な接続を確立しようとしています。このオンチェーンネイティブ、グローバル分散、そしてコンポーザブルな特性は、トークン化された株式の「究極のビジョン」、つまり単なる価格マッピング製品ではなく、伝統的な金融資産と暗号資産インフラを真に統合するクロスマーケットを体現するものであることは間違いありません。しかし、xStocksの現状における最大の問題は、ユーザーカバー率が限られていること、実際の購入・償還には依然としてKYC審査が必要であり、保管パスが国境を越えた法的効力を持つかどうかも未確定であることです。さらに、取引体験とメカニズムは「暗号資産ネイティブ」の基準に達しているものの、実際のユーザー規模とオンチェーン流動性はスケール効果をまだ形成しておらず、主流への普及にはまだまだ長い道のりが残されています。

これら3社の戦略の違いから、株式トークン化には現在統一基準がなく、それぞれが独自の強み、規制環境、エコシステム資源に応じて独自の道を歩んでいることがわかります。Robinhoodは「規制された伝統的な取引体験+暗号資産パッケージング」を重視し、Backedは「実資産をマッピングするオンチェーンツール契約」を重視し、Krakenは「暗号資産ネイティブ流動性市場の構築」に重点を置いています。3社の異なる道筋は、この道の多様性を示すだけでなく、未成熟な市場の典型的な特徴も浮き彫りにしています。コンプライアンス、資産マッピング、ユーザーニーズを網羅的にカバーできる企業はなく、最終的には時間の経過と市場からのフィードバックを通して、淘汰・選別される必要があるのです。

トークン化株式はまだ非常に初期の実験段階にあると言えるでしょう。理論上はクローズドループを備えているものの、オンチェーン活動と金融効率は依然として期待を大きく下回っています。今後の発展の鍵は、製品自体の設計が完璧であるかどうかだけでなく、3つの主要な要素を収束させることができるかどうかにかかっています。第一に、より多くの実流動性参加者を獲得し、取引プールに参入させ、価格発見メカニズムを形成できるかどうか。第二に、より豊富なDeFiアプリケーションを統合し、トークン化株式の利用シーンを充実させることができるかどうか。第三に、監督管理体制が徐々にレッドラインの境界線を明確にし、プラットフォームが自信を持ってサービス範囲を拡大し、特に米国のユーザーをカバーできるかどうかです。これらの道筋が統合されるまでは、トークン化株式は現段階では強気市場の期待に応える成長エンジンというよりは、大きな可能性を秘めた金融実験のようなものと言えるでしょう。

III. コンプライアンスメカニズムと実施能力

トークン化された株式に関するあらゆる議論において、規制は常に私たちの頭上に突きつけられたダモクレスの剣です。最も厳しく規制されている金融資産の一つである株式は、発行、取引、保管、清算に関して、それぞれの法域において厳格な法律の対象となります。従来の金融では、証券は合法的に販売される前に登録または免除を受ける必要があり、取引機関も取引所やATS(代替取引システム)などの関連ライセンスを取得する必要があります。これらの証券を「オンチェーン資産」として再構築することは、技術的なマッピングの問題を解決するだけでなく、明確で実行可能なコンプライアンスパスに接続することを意味します。そうでなければ、たとえ製品設計が優れていても、利用範囲の制限、適格投資家へのプロモーションの不可能性、さらには違法な証券発行の可能性といった法的リスクを克服することは困難です。この点において、各プロジェクトの選択と違いは特に明確であり、将来的に大規模導入に向けて真に前進できるかどうかを左右することになります。

Backed Financeを例に挙げましょう。同社はコンプライアンスパスにおいて「伝統的な証券発行ロジック」に最も近いアプローチを採用しています。Backed Financeが発行する株式トークンは、実質的にスイスの規制当局が認める制限付き証券であり、トークン購入者はKYC/AML監査を完了し、米国の投資家に売却しないことを約束する必要があります。同時に、二次市場での流通も「適格投資家のみ」に制限されます。この方法はコンプライアンスの観点からは比較的安定しており、米国証券取引委員会(SEC)のレッドラインに触れることを回避できますが、流通量が限られるという問題も抱えており、パブリックチェーン上でのトークンの自由な取引というビジョンを実現することはできません。より現実的な課題は、この「制限付き証券」モデルでは、すべての送金にコンプライアンス検証が必要であり、DeFiシステムとの互換性が大幅に低下することです。つまり、たとえBackedがInCore BankおよびAlpaca Securitiesとトークンと実際の株式の間の保管マッピング関係を確立することに成功したとしても、依然として「規制サンドボックス内」のクローズドエコシステムを構築しており、オープンな金融シナリオにおける高頻度取引、住宅ローン、レバレッジなどのアプリケーションを実現することは困難です。

Robinhoodが採用した方法は、より巧妙なコンプライアンスパッケージングです。同社のトークン化された株式商品は、実際の株式に直接マッピングされているわけではなく、EUのMiFID II規制枠組みに基づいて構築された「証券デリバティブ」です。技術的には差金決済取引(CFD)に類似しており、規制対象の子会社によって気配値、保管、清算サポートが提供されます。この設計により、Robinhoodは株式を直接保有することによる法的責任を回避すると同時に、ピアツーピア取引や物理的な受渡しに伴う問題も回避できるため、証券ライセンスなしで関連商品取引を提供できます。この方法の利点は、コンプライアンスの確実性が高く、複数の対象株式トークンを迅速に発行し、既存のユーザーシステムに基づいてプロモーションできることです。しかし、その代償として、資産自体がプログラム可能性とオープン性に欠け、チェーン上のネイティブ金融プロトコルに真に組み込むことができないという点があります。さらに言えば、この「プラットフォーム保管+デリバティブ追跡」モデルは、本質的には依然としてCeFi(中央集権型金融)の範疇にとどまっています。資産の発行と決済は、ほぼ完全にRobinhoodシステムの内部実装に依存しています。ユーザーの資産に対する信頼は、チェーン上の自律的な保管・検証メカニズムではなく、プラットフォームへの信頼に基づいています。

KrakenとxStocksのケースでは、コンプライアンスに対するより過激で原理主義的なアプローチが見られます。xStocksのトークン化メカニズムはBackedによって技術的にサポートされていますが、流通と利用においては「オンチェーンの自律性+グローバルな非米国ユーザーアクセス」という、グレーゾーンのコンプライアンス経路を採用しています。具体的には、このモデルはスイス法の「制限付き証券+私募」免除条項を利用して、Krakenがトークン化された商品をグローバルな非米国市場で取引できるようにし、オンチェーン契約を通じて米国IPへのアクセスを制限しています。このアプローチは、証券取引委員会(SEC)と金融取引規制機構(FINRA)による証券発行と取引所の監督に対する直接的な審査を回避するだけでなく、チェーン上でのトークンの自由な流通という特性を維持し、DeFiのレンディングプロトコル、AMMマーケットメイク、クロスチェーンブリッジなどのモジュールにアクセスして、比較的完全な金融クローズドループを形成することを可能にします。しかし、この経路のリスクは、「非米国ユーザーID」の技術的隔離に大きく依存していることです。多数のユーザーが規制を回避した場合、「米国投資家への違法証券提供」とみなされ、法執行リスクが生じる可能性があります。さらに、米国規制当局による「事実上の市場参加」の判断は、技術的な障壁の設定だけでなく、行動の結果や投資家の実際の国籍に基づいて行われることが多いため、Krakenが最大限の努力を払ったとしても、規制当局による査察や制裁の脅威に直面する可能性があります。

よりマクロ的な視点から見ると、Backed、Robinhood、Krakenといった企業にとって、トークン化された株式ソリューションは現状、真のグローバルコンプライアンスカバレッジを達成しておらず、「地域的な裁定+法的ギャップ内での運用」という戦略に過ぎません。こうした状況の根本的な原因は、世界各国における証券の性質の定義に大きな違いがあることです。米国を例に挙げると、SECは依然として「実質的な株式価値にアンカーされたあらゆるトークン」を証券とみなしており、その発行にはHoweyテストを満たすか、Reg A / Reg Dなどのコンプライアンス免除要件を満たす必要があります。欧州連合(EU)は比較的緩やかで、デリバティブ構造に基づく一部のトークンがMTFまたはDLTパイロット制度の管轄下で取引されることを許可しています。スイス、リヒテンシュタインなどの国々では、サンドボックス監督と二重登録制度を用いて、プロジェクト関係者によるパイロット発行を促しています。こうした規制の断片化は、巨大な機関投資家による裁定の余地を生み出し、トークン化された株式の発行において「地域的なコンプライアンスとグローバルなグレーゾーン」という状況を生み出しています。

このような複雑な状況において、株式トークン化の将来は真に大規模な実装を実現できるかどうかは、3つの側面における突破口にかかっています。第一に、規制認識の統一と免除チャネルの確立です。EU MiCA、英国FCAサンドボックス、香港VASPシステムのように、トークン化された証券のための法的かつ再現可能なコンプライアンステンプレートを設計する必要があります。第二に、オンチェーン・インフラストラクチャにおけるコンプライアンスモジュールのネイティブサポートです。これには、KYCモジュール、ホワイトリスト転送、オンチェーン監査追跡などのツールの標準化が含まれます。これにより、コンプライアンスに準拠した証券は流動性の孤島になるのではなく、DeFiシステムに真に組み込まれます。第三に、機関投資家の参入、特にカストディ銀行、監査法人、証券会社などの金融仲介機関の協調と協力により、資産の真正性と償還メカニズムの信頼性に関する問題を解決します。

コンプライアンスメカニズムは、株式トークン化の付随的な問題ではなく、その成否を左右する重要な変数と言えるでしょう。プロジェクトがどれほど分散化されていても、その基盤は依然として「実物資産を確実にマッピングできるかどうか」という論理に基づいています。そして、その根底にある核心的な問題は、常に法的枠組みが新たなパラダイムの存在を受け入れられるかということです。そのため、トークン化された株式を研究する際には、メカニズムの革新や技術アーキテクチャに焦点を当てるだけでなく、制度進化の限界と妥協点を理解し、規制の現実とオンチェーンの理想の間に実現可能な妥協点を見出す必要があります。

IV. 市場分析と将来展望

ブロックチェーン上のRWA(実世界資産)の総額は約178億米ドルですが、株式資産はわずか1,543万米ドルで、全体のわずか0.09%を占めています。しかし、トークン化された株式は、2024年7月から2025年3月にかけて、5,000万米ドルから約1億5,000万米ドルへと、半年で3倍以上に増加しました。

トークン化された株式の実際のパフォーマンスを再検証すると、概念的には強い魅力がある一方で、現実世界での導入には極めて複雑な障壁があることに容易に気付く。理論的な観点から見ると、株式トークン化には明らかな構造的利点がある。一方では、最も価値が高く認知に基づいた実物資産をチェーンにマッピングすることで、暗号資産エコシステムに現実世界の信用アンカーをもたらす。他方では、スマートコントラクトによる取引の自動化とリアルタイム決済を実現し、中央集権的なクリアリングハウスとT+2サイクルへの依存という従来の証券市場の根本的ロジックを覆し、極めて高いシステム効率を実現する。しかしながら、実際の運用においては、これらの利点はまだ大規模な導入には至っておらず、「メカニズムは確立されているが、シナリオは欠如しており、流動性は枯渇している」という厄介な状態に長く陥っている。これはまた、私たちにさらなる考察を迫る。株式トークン化の真の成長エンジンは何なのか?将来の市場において、ステーブルコインやオンチェーン債券のように、暗号資産金融の中核資産クラスとなる可能性はあるのだろうか?

構造的な観点から見ると、株式トークン化の主たる価値は「実体市場とオンチェーン市場の連携」にあるが、真の需要増は、3つのユーザーグループから生まれるはずだ。第一に、伝統的な金融機関を迂回し、より低いハードルでグローバル株式市場に参加したいと考える個人投資家。第二に、国境を越えた資産移動を模索し、資本規制やタイムゾーン制限を回避しようとする富裕層やグレーファンド。第三に、裁定取引や構造的リターンを狙うDeFiプロトコルやマーケットメーカー。これら3つのグループは共同でトークン化株式の「潜在市場」を形成してきたが、いずれも大規模に市場に参入していない。個人投資家はオンチェーン運用の経験が不足しており、「実体株式として換金できるかどうか」という仕組みに自信がないことが多い。また、富裕層ユーザーは、こうした資産が十分なプライバシー保護とリスク回避能力を備えているかどうかをまだ確認できていない。一方、DeFiプロトコルは、高頻度取引、ステーブルコイン、デリバティブを中心とした構造化商品の構築に傾倒しており、ボラティリティと流動性に欠ける株式資産への関心は限定的です。つまり、株式トークン化は現在、「金融資産はチェーン上に存在することを望んでいるが、オンチェーンのユーザーはまだそれを受け入れる準備ができていない」という典型的な市場の混乱問題に直面しているということです。

それでも、いくつかの重要なトレンドによって、今後の転換点が徐々に現れる可能性はあります。第一に、ステーブルコインの台頭は、トークン化された株式の取引と決済のための強固な通貨基盤を提供します。USDC、USDT、PYUSDなどのステーブルコインがオンチェーン流動性の「デジタルドル」となれば、株式トークンは当然のことながら普遍的なカウンターパーティ資産を獲得します。これにより、ユーザーは銀行システムにアクセスすることなく米国株関連取引を行うことができ、参入障壁と資金の切り替えコストが低減されます。これは特に発展途上国のユーザーにとって重要です。第二に、DeFiプロトコルの成熟により、「チェーン上の伝統的な資産」を組み合わせる能力が徐々に確立されてきました。トークン化された国債やトークン化されたマネーファンドなどの資産の出現により、「チェーン上の非暗号資産」に対する市場の受容性が大幅に向上しており、株式は間違いなく、アクセスが期待される次の標準的な資産タイプとなるでしょう。将来的には、「株式+債券+ステーブルコイン」を組み込んだオンチェーン・ポートフォリオツールが構築できれば、機関投資家にとって非常に魅力的となり、従来の証券会社と同様の「オンチェーンETF/インデックスファンド」へと進化する可能性もある。

もう一つの無視できない変数は、L2およびアプリケーションチェーンエコロジーの爆発的な成長です。Arbitrum、Base、Scroll、ZKSyncといったEthereumセカンドレイヤーネットワークのユーザーベースの拡大、そしてSolana、Sei、Suiといった高性能チェーンの金融ネイティブ性の向上により、株式トークンの「オンチェーン上における居住」はもはや孤立した資産発行プラットフォームに限定されず、豊富な流動性と開発者基盤を持つチェーンに直接展開できるようになりました。例えば、RobinhoodのRobinhood Chainが数億人のユーザーの取引データと資金フローを組み込み、オンチェーンウォレットのコンプライアンス対応とKYC保管ツールの統合を実現すれば、理論上は閉ループ型エコシステムにおいて「集中型ユーザーエクスペリエンス+オンチェーン資産アーキテクチャ」のハイブリッド金融モデルを構築することが可能となり、株式トークンの実際の利用頻度と金融ポートフォリオの複雑性を高めることができます。また、Solana エコシステムの xStocks などのプロジェクトは、高頻度取引機能と低い手数料により、裁定取引、永久契約、セグメント化された固定投資などのシナリオで構造的な利点を持つ可能性もあります。

同時に、マクロ金融サイクルの観点から見ると、株式トークン化の台頭は、世界の資本市場と暗号資産市場の更なる統合が始まる重要な段階と一致しています。ETFベースのビットコインやRWAが徐々に伝統的な金融機関のオンチェーン配置の焦点となりつつある中で、暗号資産の世界は「島嶼経済」から「グローバル資産互換性システム」へと移行しつつあります。この文脈において、株式は間違いなく最も象徴的な接続点です。特に、投資家がより柔軟で効率的、かつ24時間365日対応可能なクロスボーダー資産配分ツールを求め始める中で、トークン形式の「米国株」は、世界の資本フローの中核的な跳躍台となる可能性が高いでしょう。これは、フランクリン・テンプルトンやブラックロックといった伝統的な資産運用大手が、セキュリティトークンやオンチェーン投資ファンドといった新たな構造を研究し、市場構造の変化の次の段階への道を事前に切り開くことを目指している理由も説明しています。

もちろん、短期的には、株式トークン化は依然としていくつかの現実的な制約から逃れることができません。流動性は依然として乏しく、ユーザー教育コストは高く、コンプライアンスパスは不確実性に満ちており、資産マッピングメカニズムは依然として高い信頼コストを伴います。さらに重要なのは、「明確な先行者利益」を持つリーディングプロジェクトが存在せず、プロトコルの構成要素となっているUSDC、WBTC、sDAIのような標準資産が不足していることです。これは、現在の市場がまだ探索段階にあり、各プロジェクトがそれぞれ異なる方法でコンプライアンスとユーザビリティという2つの大きな課題を克服しようとしていることを意味しますが、標準化とスケール化を実現するには時間と忍耐が必要です。

しかし、このため、株式トークン化は「深刻に過小評価された初期の段階」にある可能性がある。ステーブルコインのように通貨機能を直接担うわけでもなく、ETHやBTCのようなネイティブなネットワーク効果も持たない。しかし、それが体現する「現実世界のオンチェーン・マッピング」能力は、二つの主要システムを繋ぐ重要なパズルのピースになりつつある。将来、真の爆発的可能性を秘めたプロジェクトは、新しい資産ではなく、資産保管、取引マッチング、KYC審査、オンチェーン統合、オフチェーン決済を統合できる「コンプライアンス統合プラットフォーム」になる可能性が高い。その目標は、従来の証券会社を完全に置き換えることではなく、グローバル金融システムの「Web3互換レイヤー」となることだ。このようなプラットフォームが十分なユーザーとインフラの支援を得れば、株式トークン化は単なる物語ではなく、オンチェーン資本市場の中核的な構成要素となるだろう。

V. 結論と勧告

株式トークン化の発展を振り返ると、「技術優先、コンプライアンス後進、市場待望」という典型的な循環現象がはっきりと見て取れます。この技術は近年の発明でもなければ、難解な金融工学の問題でもありません。その背後にあるメカニズム・ロジック、すなわち、オンチェーン資産を通じて実在の株式をマッピングし、グローバルな24時間年中無休の取引と組み合わせを可能にするというメカニズムは、技術的にも財務的にも十分に実証されています。しかし、真の問題は、このメカニズム自体が実現可能かどうかではなく、複雑な規制環境、金融インフラ、そして現実世界の市場慣性の中で、このメカニズムがいかにして根付き、着実に拡大していくための実現可能な道筋を見つけられるかということです。言い換えれば、株式トークン化がまだ爆発的な成長を遂げていないのは、それが「優れている」からではなく、「成熟度」が十分でなく、「実用性」が十分でなく、政策的対応期間と金融ニーズが交差する戦略的結節点にまだ達していないからなのです。

しかし、この状況は静かに変化しつつあります。一方では、伝統的な資本市場におけるブロックチェーンの受容が急速に進んでいます。ブラックストーンのオンチェーンファンドから、JPモルガン・チェースのオンチェーン決済ネットワーク、ブラックロックのイーサリアム上のオンチェーンRWAインフラまで、これらはすべて強いシグナルを発しています。現実世界の資産は徐々にオンチェーン化されつつあり、将来の金融インフラはもはや「伝統と暗号資産」という二項対立ではなく、中間層の融合となるでしょう。この全体的な傾向において、最も成熟した実物資産の一つである株式は、当然ながらオンチェーンマッピングにおいて大きな価値を有しています。他方では、暗号資産ネイティブのエコシステム自体も、純粋な投機から構造構築の段階へと移行しつつあります。ステーブルコイン、貸付契約、オンチェーン国債、ETFの試みに至るまで、ユーザーは資産の「安定性、流動性、コンプライアンス」に対してより高い要求を突きつけ始めています。株式は、資産クラスとして、これにおいて接続的な役割を果たすことができます。株式は現実世界の信用の基礎を表し、トークン化を通じてスマートコントラクトや DeFi モジュールに組み込むことができ、オンチェーン投資ポートフォリオの重要な部分になります。

したがって、株式トークン化は単なる「興味深い物語」ではなく、実需基盤、政策的ゲーム空間、そして技術的な実装パスを備えた中長期的な機会軌道です。業界の実務家にとって、明確に推奨される方向性がいくつかあります。

まず、株式トークン化の分野に参入する際には、プロジェクト関係者は技術革新やユーザーエクスペリエンスの最適化ではなく、「コンプライアンスパスの設計」を最優先に考える必要があります。真に大きく成長し、より強力になるチャンスを持つプロジェクトは、スイス、欧州連合、アラブ首長国連邦、香港といった友好的な法域において、合法かつコンプライアンスに準拠した発行構造とオンチェーン取引メカニズムを構築できるプラットフォームです。技術は単なる前提条件に過ぎず、システムは境界であり、コンプライアンスこそが成長の堀なのです。

第二に、資産トークン化の本質は「インフラレベルの資産発行」であり、その価値は特定の銘柄の人気度ではなく、システム全体がより多くのオンチェーンプロトコルに接続し、標準的な資産構成要素となるかどうかにかかっています。そのため、トークン化された株式プロジェクトは、様々なDeFiプロトコルと積極的に接続し、「rTSLA住宅ローン」、「aAAPL永久契約」、「SPY ETFトークン再担保」といった複合商品の実装を促進する必要があります。そうでなければ、たとえコンプライアンスやカストディが確保されていたとしても、低頻度取引のシナリオにおける「概念的なツール」に過ぎません。

繰り返しになりますが、ユーザー教育と製品パッケージングは同等に重要です。オンチェーン株式取引は、現状の「プロプレイヤーだけが理解できる」という敷居の高い形態を維持することはできません。Robinhood、eToro、Interactive Brokersなどのプラットフォームから積極的に学び、使い慣れたUI言語、簡素化された取引プロセス、視覚的な利益構造を導入し、ユーザーの障壁を最小限に抑え、真に伝統的な投資家を暗号資産の世界へと引き込む必要があります。一般ユーザーにとって、オンチェーンウォレットでAAPLを購入できるというロジックは、その背後にある保管構造がCSDに基づいているかどうかを知るよりもはるかに魅力的です。

最後に、香港、アブダビ、ロンドンなど、RWA政策の革新を積極的に推進している地域を中心に、政策参加と規制対話を確立し、業界の自主規制組織、技術標準テンプレート、規制サンドボックスのパイロット構築を促進すべきです。株式トークン化の最終的な成功の鍵は、より複雑な資産パッケージ構造を構築できるかどうかではなく、これが既存の金融秩序への新たな影響や挑戦ではなく、「制御可能で漸進的かつ有益な金融イノベーション」であると政策立案者に納得させることができるかどうかです。

結論として、株式トークン化は緊張に満ちた提案です。これは最も古い金融資産と最新の技術パラダイムを結びつけ、「資本フローの自由化」と「金融インフラの再構築」という共通の要求を体現しています。短期的には、依然として監督、認識、そして信頼における忍耐の戦いとなるでしょう。しかし長期的には、オンチェーン金融の発展において、ステーブルコインとオンチェーン国債に次ぐ「第三の柱」となる可能性があります。これは単なる誇大宣伝のホットスポットではなく、深海であり、3~5年サイクルで長期的な参加と投資に真に値する数少ない方向性の一つです。次の強気相場の基本ロジックが「オンチェーン実体経済」であるならば、オンチェーン株式は最も具体的で、最も価値があり、そして最も物議を醸す重要なブレークスルーとなるでしょう。

投資家や機関投資家には、短期、中期、長期の3つの視点を推奨します。

短期的には、製品の発売、TVL、マーケットメイクのメカニズム、オンチェーン取引データ、規制の進展(MiCA や SEC ガイドラインなど)に重点を置きます。

中期: プラットフォームに永久契約、レバレッジメカニズム、DeFi サポート、資金調達コストや流動性効率などのオンチェーン指標が追加されているかどうかを評価します。

長期的: 取引権が米国のユーザーに開放されるかどうか、コンプライアンスメカニズムとのT+0統合の道筋、オンチェーンファンドとアルトコインおよび新しい資産間の資本再分配の傾向に注目してください。

つまり、米国株のトークン化は、暗号資産市場の構造転換における「重要な実験」と言えるでしょう。爆発的な取引量には至っていませんが、第二ラウンドの強気相場に向けた基盤を積み上げています。コンプライアンスとオープン性、チェーンの深化、メカニズムの革新という3つの要素が実現できれば、この「古いワインを新しいボトルに詰める」ことは、暗号資産市場の次の成長の波を真に牽引する重要な原動力となるかもしれません。