暗号資産市場マクロ調査レポート:米国で「暗号資産ウィーク」到来、ETHが機関投資家の軍拡競争のクライマックスを開く

1. はじめに

今週、暗号資産市場は二つの大きな触媒を迎えました。ワシントンにおける「暗号資産ウィーク」の立法攻勢と、イーサリアムの機関投資家による積極的な投資拡大です。これらは、2025年後半の暗号資産業界における「政策の転換点」と「資本の転換点」を成すものです。この暗号資産サイクルの深層ロジックは、ビットコインからイーサリアム、ステーブルコイン、そしてオンチェーン金融インフラへと移行しています。米国の政策明確化とイーサリアムの機関投資家による投資拡大は、暗号資産業界が構造的にプラスの段階に入っていることを示しており、市場配分の焦点も「価格競争」から「ルール+インフラによる機関投資家による配当獲得」へと徐々に移行していくと私たちは考えています。

2. 米国の「暗号通貨ウィーク」:3つの主要法案は、規制対象資産の再評価を示唆している

2025年7月、米国議会は「Crypto Week」を正式に開始しました。これは、米国史上初めて、暗号資産の包括的なガバナンスが立法議題の形で体系的に推進されたものです。世界的なデジタル金融環境の劇的な変化と、従来の規制モデルへの継続的な挑戦を背景に、これらの一連の法案の導入は、市場リスクへの対応であるだけでなく、米国が次なる金融インフラ競争を主導しようとしていることを示すシグナルでもあります。

最大の節目となるのは、ステーブルコインに関する包括的な規制枠組みを確立するGENIUS法案です。この法案は、保管要件、監査開示、資産準備金、清算プロセスといった主要要素を網羅しています。これは、長らく伝統的な金融規制の枠外にあり、「市場の信頼」に依存してきたステーブルコインシステムが、初めて米国の主権国家の法的枠組みに組み込まれることを意味します。上院での賛成多数(賛成68票、反対30票)は、この法案に対する超党派の強い支持を示しており、暗号資産業界全体にとって制度的な「安心感」となります。下院で可決され、大統領に署名のために送付されれば、法案は正式に発効し、米国はステーブルコインに関する統一的な金融規制枠組みを確立する世界初の主要経済国となります。

もう一つの重要な法案であるCLARITY法案は、暗号資産を証券と商品に分類することに焦点を当てています。その核心的な目的は、「暗号資産が証券であり、何が証券ではないのか」を明確にし、SECとCFTCの規制範囲を明確にすることです。ここ数年、ETHやSOLといったトークンを証券とみなすか否かをめぐる論争は、多くの企業やプロジェクト関係者が米国市場から撤退する事態を招きました。この法案が成立すれば、暗号資産における長年未解決の「規制のグレーゾーン」に終止符を打ち、プロジェクト関係者、取引所、ファンドマネージャーに予測可能な法的根拠を提供し、コンプライアンス革新の活力を大きく解放することになるでしょう。

より政治的に象徴的なのは、「反CBDC監視州法」です。この法案は、連邦準備制度理事会(FRB)による中央銀行デジタル通貨(CBDC)の発行を禁止し、政府がデジタルドルのアーキテクチャを通じて個人の金融活動をリアルタイムで監視する能力を構築することを阻止します。この法案はまだ上院で可決されていませんが、米国議会が金融プライバシーと市場の自由を重視していることを反映しています。実際には、この法案は別のシグナルを発しています。米国は国家独占によってデジタル金融の変化を支配するつもりはなく、市場主導型で技術中立的、オープンで相互接続された暗号資産エコシステムを支援することを選択しているのです。

これら3つの法案は、概ね方向性としては「ルールを通じたイノベーションの促進」を、手段面では「境界の明確化と不確実性の低減」を強調しています。その核心はもはや「制限」ではなく「ガイダンス」にあります。法案が施行段階に入ると、いくつかの直接的な効果が期待されます。第一に、コンプライアンスリスクへの懸念から機関投資家の大規模参入を阻んできた障壁が徐々に取り除かれ、年金基金、政府系ファンド、保険会社が合法的に暗号資産のポジションを運用できるようになるでしょう。第二に、「オンチェーン・ドル」としてのステーブルコインの役割が政策によって確固たるものとなり、クロスボーダー決済、分散型金融、リスクアセット(RWA)シナリオにおけるその利用効率が飛躍的に向上するでしょう。第三に、規制に準拠した取引所とカストディ銀行は、世界の暗号資産市場の信頼構造を再構築するための政策的承認を得るでしょう。

より深いレベルでは、今回の一連の立法は、金融秩序の再編という新たな局面における米国への戦略的対応と言えるでしょう。第二次世界大戦後、米ドルがブレトンウッズ体制を基盤として世界決済通貨となったように、ステーブルコインは米ドルの影響力のデジタル展開の担い手となりつつあり、米国議会は規制手段を通じてこれに制度的正当性を注入しようとしています。これは金融地政学的な権力構造を巡る駆け引きであると同時に、中国人民銀行のデジタル通貨(e-CNY)やEUのMiCA規制枠組みへの直接的な対応でもあります。規制システムの構築をいち早く完了させた者が、将来の世界金融ネットワークにおいて基準を設定し、発言権を持つことになるのです。

したがって、「Crypto Week」は、市場が暗号資産の評価ロジックを再評価する契機となるだけでなく、テクノロジートレンドに関する政策を制度的に確認する契機でもあります。この制度的な価格シグナルは、市場により安定した期待アンカーを注入すると同時に、投資家に「規制可能で持続可能な」資産を見極める道筋を提供します。私たちは、このルールの確実性が徐々に評価の確実性へと変化し、規制に準拠した資産、特にステーブルコイン、ETH、そしてその周辺インフラが、次期構造再評価の最大の受益者となると考えています。

3. ETH機関投資家の軍拡競争:ETF参入、ステーキングメカニズムの変革、資産構造のアップグレード

最近、ETH価格の力強い反発を受け、市場の信頼感は徐々に回復しつつあり、その背後では、イーサリアムをめぐる新たな「資本争奪戦」が静かに始まっています。ウォール街の金融大手によるETFチャネルを通じた保有量の継続的な増加から、上場企業によるETHの貸借対照表への組み入れの増加に至るまで、イーサリアムは市場構造の根本的な再編を経験しています。これは、従来の資本によるETHの認知が新たな段階に入ったことを意味するだけでなく、イーサリアムがボラティリティの高いハイテク分散型資産から、機関投資家レベルの設定ロジックを備えた主流の金融資産へと進化を加速させていることも示しています。

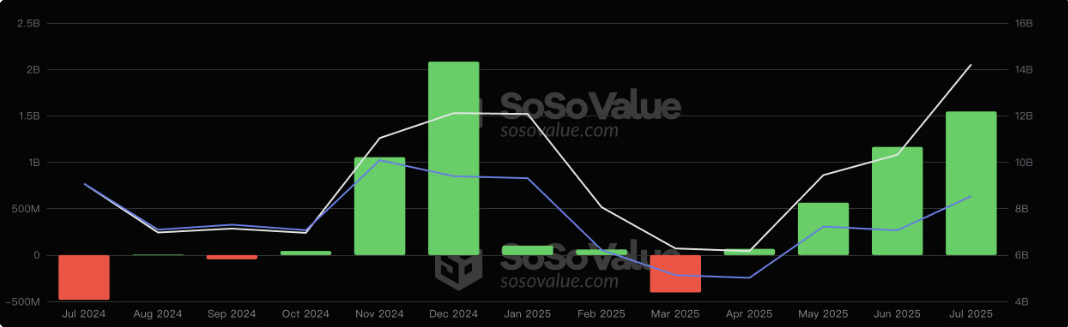

イーサリアムスポットETFは2024年7月に正式に上場して以来、ETH価格の躍進の重要な触媒と目されていましたが、実際のパフォーマンスは市場を失望させる結果となりました。ETH/BTC為替レートの下落、価格の低迷、そして財団による保有株数の継続的な削減といったマイナス要因が重なり、ETHはETF上場後すぐに上昇の勢いを解き放つことができず、むしろ大幅な調整局面に陥りました。特にビットコインETFの大成功を背景に、ETHは孤独感を漂わせています。

しかし、2025年半ば、この状況は静かに反転し始めました。オンチェーンデータとETF資金の流入から判断すると、ETHの機関投資家による資金調達プロセスは控えめながらも着実に進んでいます。SoSoValueの統計によると、ETFの発売以来、イーサリアムスポットETFは57億6000万米ドルの純流入を集めており、時価総額の約4%を占めています。価格は一度下落しましたが、資金流入は安定しており、長期機関投資家によるETH配分の価値が認められていることを示しています。この傾向は過去2か月で加速し始め、複数のイーサリアムETF商品が月間10億米ドルを超える純流入を記録し、Bitwise、ARK、BlackRockなどの伝統的な金融機関も保有量を大幅に増やしています。

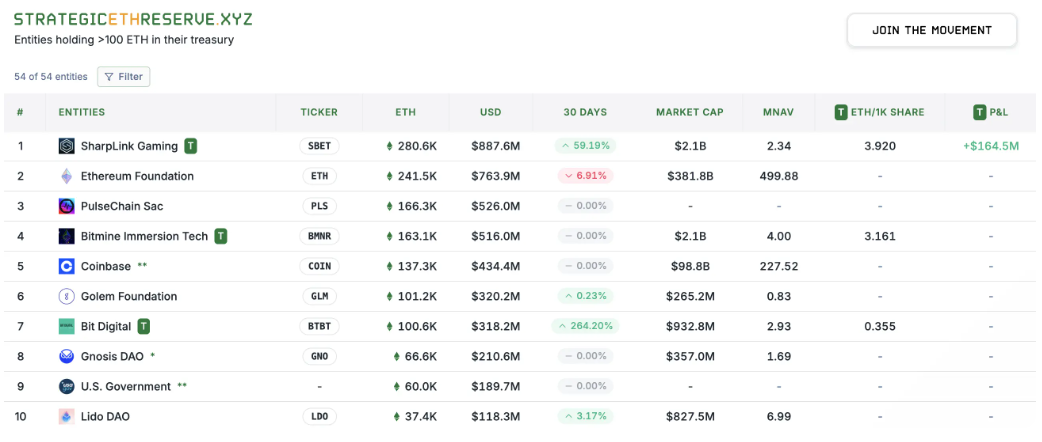

同時に、より象徴的な変化として、上場企業による「戦略準備資産としてのイーサリアム」の波が台頭しています。SharpLink Gaming、Siebert Financial、Bit Digital、BitMineといった多くの上場企業が相次いでETHをバランスシートに組み入れると発表し、ETHが「ハイプ資産」から「戦略準備資産」へと変貌を遂げるという新たな転換点を迎えています。特に注目すべきは、SharpLinkが現在保有するETHの総量が28万ETHを超え、イーサリアム財団の現在の保有量24万2500ETHを上回り、世界最大の機関投資家によるETH保有者となったことです。これにより、象徴的な資本レベルでの「発言権」の移転がある程度完了したと言えるでしょう。

現在の機関投資家の参加構造から見ると、明確に二つの陣営に分かれています。一つはSharpLinkに代表される「イーサリアムネイティブ陣営」で、ConsenSysやElectric Capitalといった初期のイーサリアムエコシステム参加者が集結しています。もう一つはBitMineに代表される「ウォールストリートアプローチ」で、ビットコイン準備金のロジックを直接的に模倣し、レバレッジ、財務運用、財務報告開示を活用して資本増幅効果を形成しています。この南北挟み込み型の機関投資家ポジション構築モデルは、ETHの価値アンカーと価格サポートシステムを、従来の個人投資家の投機から脱却させ、制度化された長期的かつ構造化された主流の資本枠組みへと移行させています。

このトレンドの広範な影響は価格レベルにとどまらず、イーサリアムネットワーク自体のガバナンス、言説、そしてエコシステムの優位性にも再構築の危機が迫っている。今後、SharpLinkやBitMineのような大量のETHを保有する企業が保有量を拡大し続ければ、イーサリアムの発展方向への潜在的な影響は無視できないものとなるだろう。これらの企業の多くは依然として財務的な圧力に直面しており、ETHの配分は投機的なヘッジや資金運用の観点からのものであり、イーサリアムエコシステムの構築に深く関与する意欲を十分に示していないものの、彼らの参入は既に資本市場に増幅効果をもたらしている。ETHは再評価され、市場のナラティブはDeFiとL2の混沌とした軌道から「準備資産+ETF+ガバナンス権」という新たな領域へと移行している。

注目すべきは、ビットコイン準備金のストーリーでは、マイケル・セイラー(マイクロストラテジーCEO)が「スピリチュアルリーダー」として常に認識力を高め、ポジションを増やすよう説いているのに対し、イーサリアムには、信仰のバックグラウンドと伝統的な資本の魅力を併せ持つ、そのような代表的人物がまだ現れていないことです。トム・リーらの登場は市場の連想を呼び起こしましたが、十分な物語の浸透には至っていません。こうした人物からの支持の欠如は、機関投資家の信頼転換の道を遅らせています。

しかし、これはイーサリアムが制度レベルでの対応を欠いていることを意味するものではありません。ヴィタリック・ブテリン氏とイーサリアム財団は最近、イーサリアムの技術的耐性、セキュリティメカニズム、そして分散化の原則を強調する発言を頻繁に行っています。同時に、エコシステムガバナンスメカニズムの「デュアルトラック」構造を強化し始め、単一の勢力によるガバナンス権の支配を回避しながら、制度資本の活用を目指しています。最近の公開記事で、ヴィタリック氏はユーザーの利益、開発者のリーダーシップ、そして制度的コンプライアンスのバランスを取る必要があり、分散化は単なるスローガンではなく「運用可能」でなければならないと提言しました。

つまり、ETHは包括的な資本構造の変化を遂げつつあります。個人投資家が支配するオープン市場から、ETF、上場企業、そして機関投資家ノードが主導する制度化された市場構造へと変化しています。この変化の影響は広範囲に及ぶでしょう。ETHの価格中心の将来の構築経路を決定づけるだけでなく、イーサリアムエコシステムのガバナンス構造と発展のリズムをも再構築する可能性があります。この軍拡競争において、ETHはもはや単なるテクノロジースタックの代表ではなく、デジタル資本主義の波における重要な標的となりつつあります。価値を担うツールであると同時に、権力闘争の焦点にもなっています。

IV. 市場戦略: BTCは高機能プラットフォームを構築し、ETHと中高品質のアプリケーションチェーンは補償的成長のロジックを導きます。

ビットコインが12万ドルの大台を突破し、徐々にプラットフォーム期に突入するにつれ、暗号資産市場の構造的なローテーションパターンがより明確になってきています。BTCがロジックを支配する中、イーサリアムや高品質なアプリケーションチェーン資産は、それぞれ独自の評価修復期を迎え始めています。資金の流れから市場パフォーマンスに至るまで、現在の市場は典型的な「大時価プラットフォームショック+中時価上昇ローテーション」の構造を示しており、ETHをはじめとする、物語性と技術力を兼ね備えたL1/L2プロトコル群は、ビットコインに次ぐゲームにおける最も価値の高い方向性となっています。

1. BTCは高レベルのプラットフォーム構築段階に入る:下向きのサポートはあるが、上向きは弱い

今期の市場を牽引する資産であるビットコインは、スポットETF、半減期サイクル、機関投資家の準備金という3つの要因に牽引され、上昇トレンドをほぼ完成させました。現在のトレンドは横ばいの段階に入りました。テクニカル面では依然として上昇チャネルにありますが、短期的には上昇の勢いが弱まる傾向にあります。オンチェーンデータによると、BTCのアクティブアドレス数と取引量は一定程度減少しており、デリバティブ市場におけるオプションのインプライド・ボラティリティは引き続き低下しており、短期的なブレイクアウトに対する市場の期待が低下していることが示されています。

同時に、伝統的な機関投資家によるアロケーションへの熱意は大きく衰えていない。CoinSharesの最新レポートによると、BTC ETFは依然として小規模な純流入を維持しており、底値ファンドの支持は依然として存在していることを示している。しかし、期待は十分に満たされたため、BTCのその後の上昇は段階的に鈍化し、あるいは横ばいに転じる可能性が高い。機関投資家にとって、ビットコインは短期的な利益追求という主戦場を追求するのではなく、「コア・アロケーション」の段階に入ったと言えるだろう。

これは、市場の注目がビットコインから他の成長中の暗号資産へと徐々に移りつつあることも意味します。

2. ETHの反発のロジックが形成される:「失われたリーダー」から「価値の低下」への再評価

2024年後半以降のイーサリアムのパフォーマンスは、ビットコインと比較して、大きな価格調整と対BTC比率の3年ぶりの低水準を記録し、一時は「期待外れ」とみなされました。しかし、この下落局面において、ETHは徐々に評価額の調整とポジション構造の最適化を完了しました。現在、機関投資家によるETHへの認知度は急速に高まっています。スポットETFへの純流入が継続しているだけでなく、上場企業によるETHの積み増しがトレンドとなり、イーサリアムの保有量が基準を上回る状況も生まれています。

テクニカルな観点から見ると、ETH価格は以前の下降トレンドラインを突破し、上昇チャネルを形成し始め、複数の主要なテクニカル移動平均線を継続的に回復しました。資本面とセンチメント指標を組み合わせると、ETHは市場センチメントの新たな転換サイクルに入りました。BTCの横ばい局面において、サブメインストリーム資産としてのETHの構成費用対効果は徐々に高まってきました。L2エコシステムの拡大、安定したステーキング収入、セキュリティの向上といった複数の要因と相まって、市場は長期的な価値基盤を再検証しています。

資産配分の観点から見ると、ETHは現段階で「バリュエーションの谷間」という優位性を有しているだけでなく、BTCと同様に機関投資家による認知度とナラティブの完全性を獲得し始めています。技術的優位性と制度的優位性の両面を備えており、資本ローテーションにおけるキャッチアップ成長の好ましいターゲットとなっています。

3. 中高品質のアプリケーションチェーンの台頭:Solana、TON、Tanssiなどのチェーンが構造的な機会をもたらす

BTCとETHに加え、市場は「実在する物語に裏付けられた」中高品質のアプリケーションチェーン資産への移行を加速させています。Solana、TON、Tanssi、Suiなどのチェーンは、「高性能+強力なエコシステム+明確なポジショニング」という複数の優位性により、今回の回復局面において急速な資本集中を受けています。

Solanaを例に挙げると、現在のエコシステムは大きく回復し、複数のオンチェーンアプリケーションがユーザーの視野に戻ってきました。DePIN、AI、SocialFiといった新興のナラティブが、Solanaエコシステムに徐々に浸透しつつあります。Polkadotエコシステムの新興インフラプロトコルとして、TanssiはContainerChainモデルを活用し、「複雑なアプリケーションチェーンの展開、高い運用コスト、インフラの断片化」といった長期的な問題を解決し、機関投資家や開発者から広く注目を集めています。Huobi HTXなどのプラットフォームとの連携も、市場化プロセスが加速していることを示しています。

さらに、イーサリアムがよりモジュール化され、データの可用性が最適化された道へと向かうにつれ、中間層プロトコル(EigenLayer、Celestiaなど)やL2 Rollupソリューション(Base、ZkSyncなど)も徐々に価値を解放し、パブリックチェーンとアプリケーション層の間の重要な「評価ハブ」となりつつあります。これらのプロトコルやプラットフォームは、拡張性、セキュリティ、そして革新性を備えており、集中資本の突破口となる新たなフロンティアとなっています。

4. 市場戦略の展望:「価値の回転」と「物語の前進」に焦点を当てる

全体として、今回の暗号資産市場における資本ローテーションのロジックは明確になりました。BTCがピークに達し、ETHが反発し、アプリケーションチェーンのローテーションのリズムが徐々に展開されます。現在の戦略的焦点は、以下の点に置かれるべきです。

(1)BTCの構成は、主要な方向ではなく、予備として維持されます。コアポジションは変わりませんが、高値を追い続けることはお勧めできず、潜在的な政策やマクロ的な撹乱リスクに注意を払う必要があります。

(2) ETHをコアローテーションの対象に:テクニカル面での回復と機関投資家のナラティブ強化を背景に、中期的なアロケーションに適している。ETFファンドへの流入が加速すれば、更なる上昇余地があるかもしれない。

(3)中高品質のパブリックチェーンとモジュラープロトコルに焦点を当てる:技術革新、強力なエコシステム基盤、資本サポーター(SOL、TON、Tanssi、Base、Celestiaなど)を備えたチェーンは、継続的な成長の可能性を秘めています。

ナラティブを前進させ、エッジにおける新たな機会を積極的に模索しましょう。DePIN、RWA、AI Chain、ZKといった方向性における初期レイアウトターゲットに注目してください。これらのナラティブは資金調達前の段階にあり、次のローテーション段階の中核となる可能性があります。

最終的な結論は、現在の市場は単一資産主導の段階から構造的なローテーション段階に入ったということです。BTCの上昇基調は一服し、ETHと高品質の新規パブリックチェーンのローテーションが市場後半の重要な原動力となるでしょう。戦略面では、「ハイリーダーを追いかける」という惰性的な思考を捨て、「価値のバランス調整+ナラティブの拡散」という中期的なトレンドの構図に目を向けるべきです。

5. 結論: 明確な規制 + ETHの上昇、市場は制度サイクルに入る

米国「暗号資産ウィーク」における3つの重要法案の進展に伴い、業界はかつてないほど政策が明確になった時代を迎えました。規制環境の明確化は、長年の懸案であったコンプライアンス上の不確実性を払拭するだけでなく、暗号資産市場の制度化と正式化に向けた確固たる基盤を築くものです。イーサリアムなどのコア資産における戦略備蓄の軍拡競争が加速する中、市場は徐々に機関投資家主導の新たなサイクルに入りつつあります。

過去、暗号資産市場のボラティリティと不確実性は、主に規制の曖昧さと政策の揺れ動きに起因していました。FTXの崩壊やルナ事件といった危機は、業界規制の欠如による深刻なリスクを露呈し、投資家に暗い影を落としました。今日では、GENIUS法、CLARITY法、反CBDC法といった法規制の施行により、市場のコンプライアンスへの期待は大幅に高まり、機関投資家の参入障壁は着実に低下し、資産の信頼性と流動性は大幅に向上しました。これは、システムリスクの軽減に役立つだけでなく、暗号資産と伝統的な金融市場をつなぐ「橋渡し」となり、市場参加者のアイデンティティと行動の合法化と標準化を実現しています。

こうした制度環境の促進を受け、スマートコントラクト・プラットフォームのリーダーであるイーサリアムは、主要な上昇トレンドの重要な機会を迎えています。イーサリアムは明確な技術ロードマップと活発なエコシステムイノベーションに加え、ネットワークセキュリティの継続的な最適化と分散型ガバナンス構造を備えており、機関投資家が好むデジタル資産の一つとなっています。戦略的リザーブタイドとETFファンドの連動的な推進は、イーサリアムの価値が資本市場によって再評価され始めたことを示しています。オンチェーン・アプリケーションと資本によるサポートの二重の成長により、イーサリアムは今後も長期的かつ健全な価値成長トレンドを維持することが予測されます。

より広い視点から見ると、明確な規制と主流資産価値の回復という連鎖効果により、暗号資産市場は従来の「強気・弱気サイクルの罠」から徐々に脱却し、より安定的で持続可能な制度サイクルへと進化しつつあります。制度サイクルの顕著な特徴は、市場の変動がファンダメンタルズと政策期待に大きく左右されるようになり、資産価格の変動がもはや散発的な感情や規制関連ニュースに左右されるのではなく、資本と技術の良好な相互作用と着実な成長に反映されるようになったことです。制度資本の深い関与は、市場の流動性構造の改善を促進し、投資戦略を短期投機から中長期バリュー投資へと転換させるでしょう。

さらに、制度サイクルの開放は、市場構造の多様化とエコシステムの多次元アップグレードも意味します。イーサリアムエコシステムの技術革新とガバナンス改革は、オンチェーンアプリケーションの多様化を継続的に促進し、ネットワークの実用性を高めるとともに、監督管理の明確化は、より高品質なプロジェクトのコンプライアンス遵守の発展を加速し、オンチェーン金融と伝統的金融の深層融合を促進します。この発展パターンは、暗号資産の投資ロジックを再構築し、「技術主導+資本合理性+規制支援」という新常態への市場移行を可能にするでしょう。

もちろん、制度サイクルは市場変動が消滅することを意味するわけではありません。むしろ、変動がより内生的かつ予測可能になることを意味します。投資家はファンダメンタルズと政策の継続的な追跡により注意を払う必要があります。同時に、市場ガバナンスのメカニズムや、分散型と中央集権型の力の駆け引きも、生態系の進化を促進する上で重要な変数となるでしょう。

まとめると、米国の「暗号通貨ウィーク」における規制の突破口とイーサリアムの資本増加の潮流は、暗号資産市場の成熟に向けた重要な章を開きつつあります。市場は、散在的で無秩序な「野蛮な成長」段階から、制度化され標準化された「合理的な発展」段階へと移行しつつあります。これは資産の投資価値を高めるだけでなく、暗号資産業界のエコシステムの全体的なアップグレードを促進し、将来のデジタル経済の中核基盤を形成するものです。投資家は、制度的な配当とコア資産の成長機会を捉え、イーサリアムと高品質のアプリケーションチェーンを積極的に展開し、より健全で持続可能な暗号資産の新時代を迎えるべきでしょう。