レポート解釈: 米国財務省シンクタンクはステーブルコインについてどう考えているか?

原作者: TechFlow

ステーブルコインは間違いなく、過去1週間の暗号通貨市場で話題になった。

まず、米国のGENIUSステーブルコイン法案が上院の投票手続きを通過し、続いて香港立法会が3回目の読会で「ステーブルコイン法案」を可決した。ステーブルコインは現在、世界金融システムにおける重要な変数となっている。

米国においては、ステーブルコインの今後の発展は、デジタル資産市場の繁栄に関係するだけでなく、国債需要、銀行預金の流動性、米ドルの覇権にも大きな影響を及ぼす可能性がある。

GENIUS法が可決される1か月前、米国財務省の「シンクタンク」である財務省借入諮問委員会(TBAC)は報告書を用いて、ステーブルコインの拡大が米国の財政および金融の安定性に及ぼす潜在的な影響を詳細に調査した。

財務省の債務ファイナンス計画の重要な部分として、TBAC の勧告は米国債の発行戦略に直接影響を与えるだけでなく、間接的にステーブルコインの規制の方向性を形作る可能性もあります。

それで、TBAC はステーブルコインの成長をどのように見ているのでしょうか?シンクタンクの見解は財務省の債務管理の決定に影響を与えるでしょうか?

TBACの最新レポートを出発点として、ステーブルコインが「オンチェーンキャッシュ」から米国の財政政策に影響を与える重要な変数へとどのように進化してきたかを解釈します。

財政シンクタンクTBAC

まず最初にTBACについて紹介します。

TBAC は、財務省に経済観察と債務管理に関するアドバイスを提供する諮問委員会であり、銀行、証券会社、資産運用会社、ヘッジファンド、保険会社など、バイサイドおよびセルサイドの金融機関の上級代表者で構成されています。これは米国財務省の債務資金調達計画の重要な要素でもある。

TBACミーティング

TBAC 会議は主に米国財務省に資金調達に関するアドバイスを提供するために使用され、米国財務省の債務資金調達計画の重要な部分を占めています。資金調達計画プロセスの観点から見ると、米国財務省の四半期資金調達プロセスには次の 3 つのステップが含まれます。

1) 国債管理者はプライマリーディーラーから助言を求める。

2) 主要ディーラーとの会議後、財務省債務管理者は TBAC に助言を求めます。 TBAC は提起された質問と議論資料に基づいて財務長官に正式な報告書を発行します。

3) 財務省の債務管理者は、研究分析と民間部門から受け取った提案に基づいて、債務管理政策の変更を決定します。

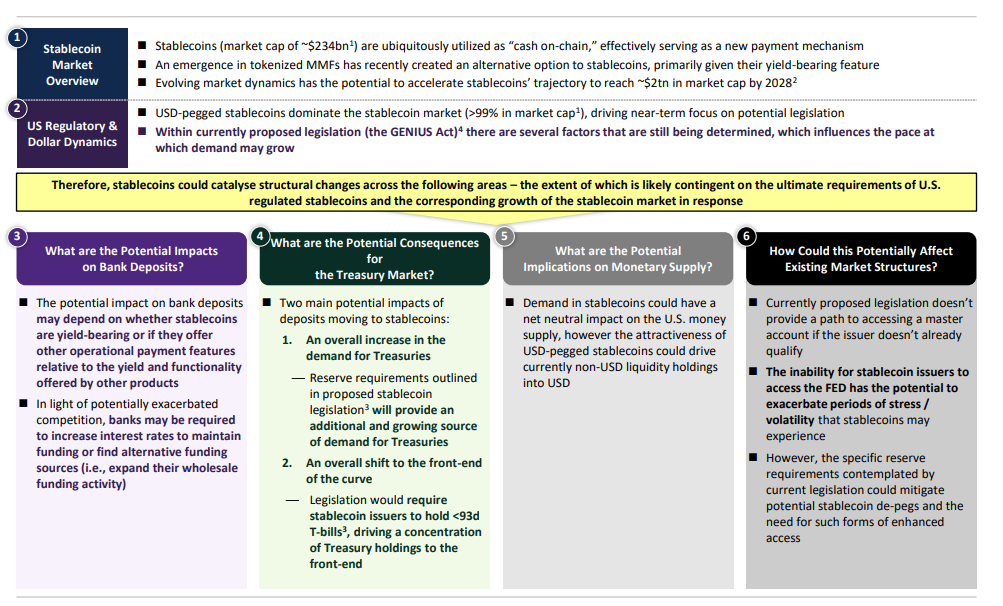

レポート概要:米国の銀行、国債市場、マネーサプライへの影響

銀行預金:ステーブルコインが銀行預金に与える影響は、利回り関数があるかどうか、および他の金融商品と比較した運用上の支払い特性によって異なります。競争の激化を背景に、銀行は資金を維持するために金利を引き上げたり、代替の資金調達源を探したりする必要があるかもしれません。

国債市場:国債に対する需要が全体的に増加しています。ステーブルコイン法の準備金要件は、国債に対する需要の追加的かつ増大する源泉となるでしょう。国債の保有期間が全体的に前倒しになる。法律により、ステーブルコインの発行者は期間が93日未満の財務省証券を保有することが義務付けられており、その結果、財務省証券の保有が短期的に集中することになる。

マネーサプライ:ステーブルコインの需要は、米国のマネーサプライに実質的な中立的な影響を及ぼす可能性があります。しかし、米ドルに連動するステーブルコインの魅力により、現在の米ドル以外の流動性保有が米ドルへと移行する可能性があります。

既存の市場構造の影響:現在の立法提案では、非適格発行者にマスター アカウントへのアクセスを提供できません。ステーブルコインの発行者が連邦準備制度にアクセスできないことで、ストレスやボラティリティの高い時期にステーブルコインのリスクが悪化する可能性がある。

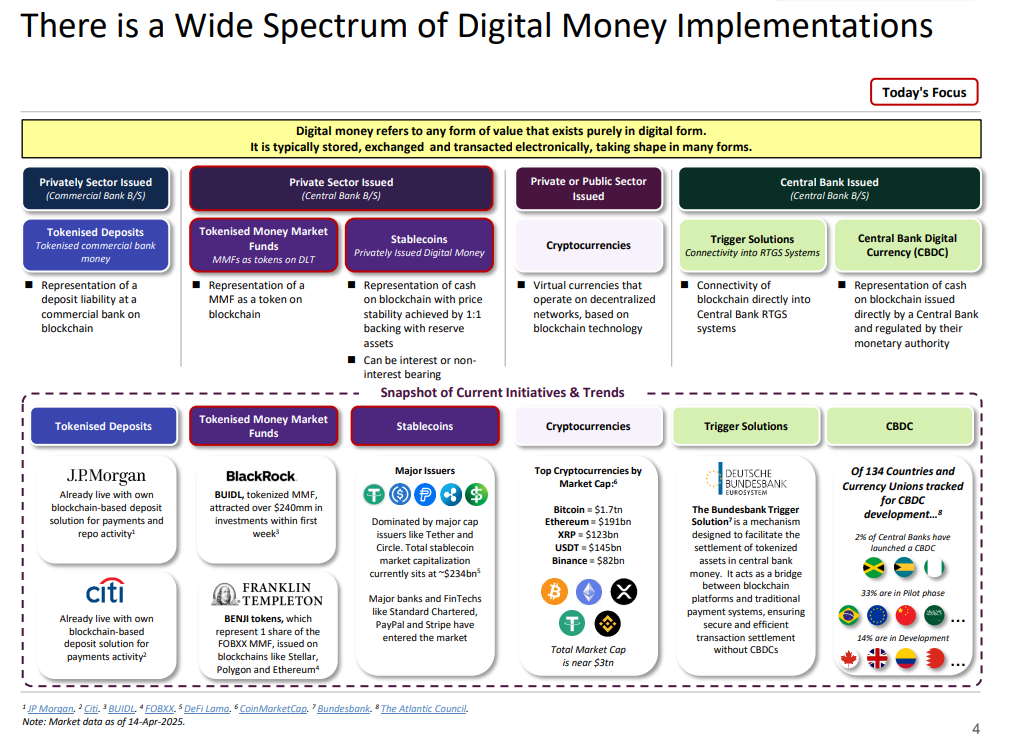

デジタル通貨の多様な導入の現状:民間銀行から中央銀行までを俯瞰する

この図は、デジタル通貨の全体像を示しており、多様な実装パスとさまざまな分野での実用的な応用を示しています。

1. デジタル通貨の分類

民間部門の発行(商業銀行のバランスシート)

トークン化された預金: 商業銀行の預金負債をブロックチェーンで表現します。

トークン化されたマネー マーケット ファンド: ブロックチェーンに基づくトークン化されたマネー マーケット ファンド。

民間部門の発行(中央銀行のバランスシート)

ステーブルコイン: 利子付きまたは利子なしの準備資産によって 1:1 で裏付けられたブロックチェーン現金表現。

民間または公共部門の発行

暗号通貨: 分散型ネットワークに基づく仮想通貨。

中央銀行発行

トリガーソリューション:ブロックチェーンを中央銀行のリアルタイムグロス決済システム(RTGS)に接続します。

CBDC (中央銀行デジタル通貨): 中央銀行が直接発行し、管理するブロックチェーン上の現金表現。

2. 現在の市場動向

トークン化された預金

JPモルガンとシティはすでに、決済とレポ取引のためのブロックチェーンベースのソリューションを導入している。

トークン化されたマネーマーケットファンド

ブラックロックが立ち上げたBUIDLは2億4000万ドル以上の投資を集めた。

フランクリン・テンプルトンが、Stellar、Polygon、Ethereum ブロックチェーンをサポートする BENJI トークンをリリースしました。

ステーブルコイン

市場はTetherやCircleなどの大手発行会社が独占しており、時価総額は約2,340億ドルです。

暗号通貨

時価総額は3兆ドル近くに達し、主要通貨にはビットコイン(1.7兆ドル)やイーサリアム(1910億ドル)などがある。

トリガーソリューション

ドイツ中央銀行が導入したメカニズムにより、ブロックチェーン資産と従来の決済システムとの決済が容易になります。

CBDC

追跡対象となった134カ国と通貨同盟のうち、25%が開始済み、33%が試験段階、48%がまだ開発中となっている。

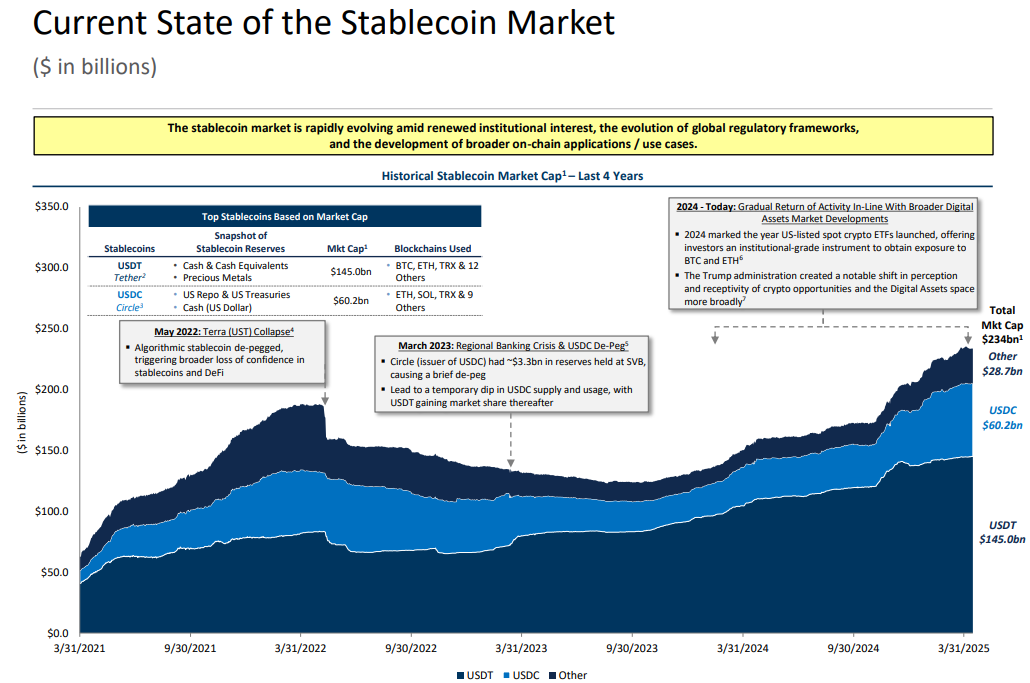

ステーブルコイン市場の現状:時価総額と主要イベントの概要

ステーブルコイン市場は近年、大きな変動と発展を経験してきました。 2025年4月14日時点で、市場全体の総時価総額は2,340億米ドルに達しており、そのうちUSDT(テザー)が1,450億米ドル規模でトップを占め、次いでUSDC(サークル)が602億米ドルとなっており、その他のステーブルコインの総時価総額は287億米ドルとなっている。

過去4年間を振り返ると、ステーブルコイン市場における2つの大きな出来事が、業界の発展における分水嶺となりました。

2022年5月、アルゴリズムステーブルコインUSTの崩壊がDeFi分野全体の信頼の危機を引き起こしました。 USTのデペッグは、市場にアルゴリズムステーブルコインの実現可能性に対する疑問を抱かせただけでなく、他のステーブルコインに対する市場の信頼にも影響を与えた。

そして、2023年3月の地域銀行危機により、市場は再び混乱に陥りました。当時、USDC発行会社Circleはシリコンバレー銀行(SVB)で約33億ドルの準備金を凍結しており、USDCは一時的にペッグ解除された状態となった。この事件により、市場はステーブルコインの準備金の透明性と安全性を再評価することになり、この期間中にUSDTはさらに市場シェアを強化しました。

数々の危機にもかかわらず、ステーブルコイン市場は2024年に徐々に回復し、より広範なデジタル資産市場の発展と歩調を合わせました。 2024 年には、米国で最初のスポット暗号通貨 ETF が立ち上げられ、機関投資家に BTC と ETH へのエクスポージャーを得るためのツールが提供されました。

現在、ステーブルコイン市場の成長は、主に機関投資家の関心の高まり、世界的な規制枠組みの段階的な改善、オンチェーンアプリケーションシナリオの継続的な拡大という3つの側面によるものです。

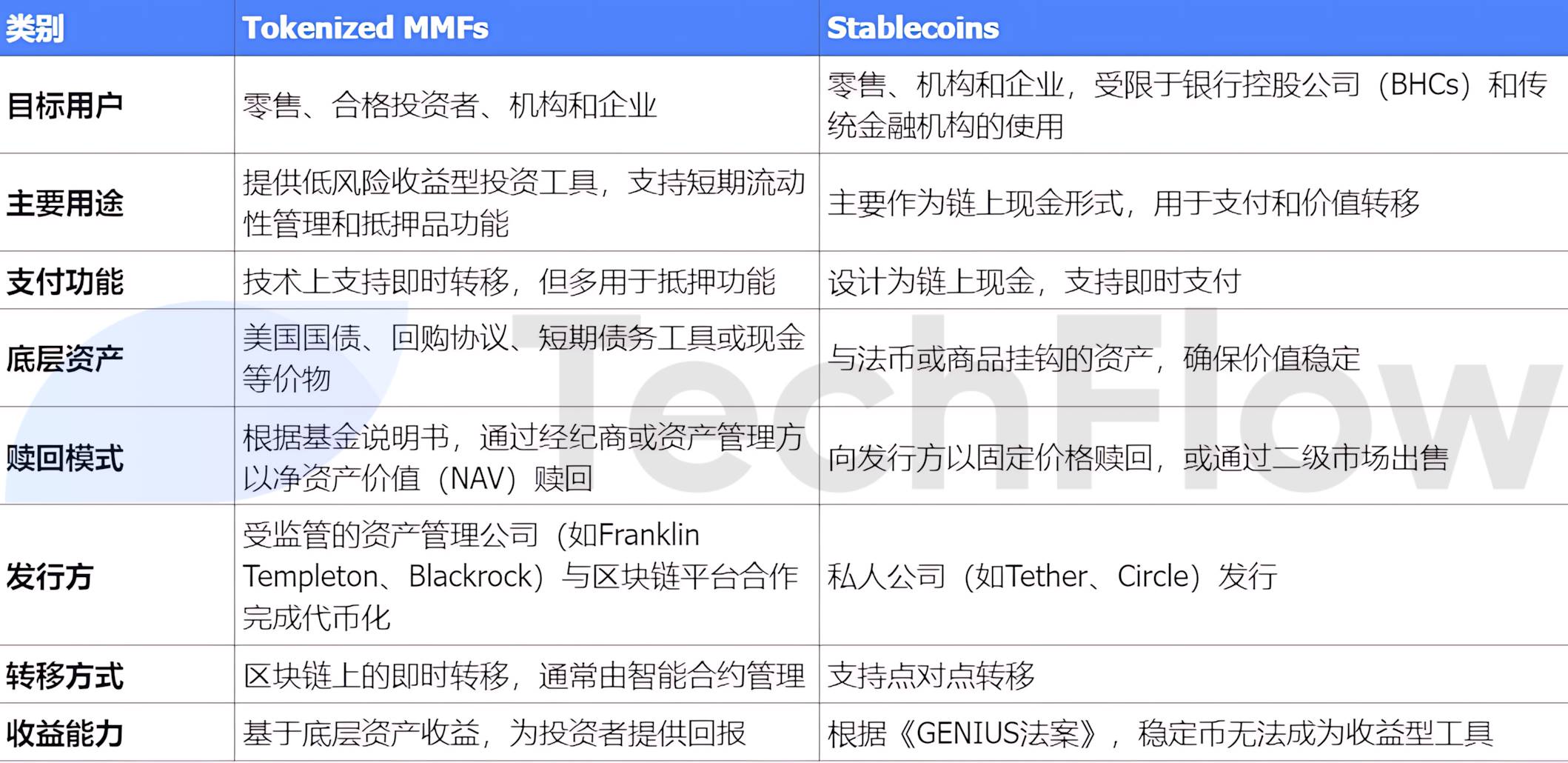

暗号通貨市場ファンドとステーブルコイン:2つのオンチェーン資産の比較

トークン化マネーマーケットファンド(MMF)の急速な成長に伴い、代替ステーブルコインの物語が徐々に形になりつつあります。使用事例の類似性にもかかわらず、注目すべき違いの1つは、ステーブルコインは現在のGENIUS法の下では利回りを生み出す手段にはなり得ないのに対し、MMFは原資産を通じて投資家に利益を生み出すことができるという点だ。

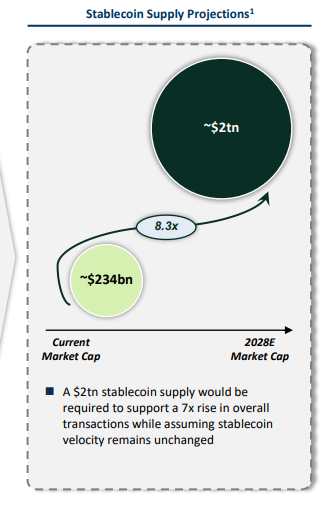

市場潜在力:2,300億~2兆米ドル

レポートでは、ステーブルコインの市場価値は2028年までに約2兆米ドルに達すると予想されています。この成長軌道は、市場需要の自然な拡大に依存するだけでなく、採用、経済、規制の3つのカテゴリーに要約できるさまざまな主要な推進要因によっても推進されています。

採用:金融機関の参加、卸売市場取引のオンチェーン移行、およびステーブルコイン決済に対する商人のサポートにより、ステーブルコインは徐々に主流の決済および取引ツールになりつつあります。

経済:ステーブルコインの価値保存機能が再定義されつつあり、特に、保有者に収入を生み出す可能性を提供する利子付きステーブルコインの台頭が顕著です。

規制:ステーブルコインが資本および流動性管理の枠組みに組み込まれ、銀行からパブリックチェーン上でサービスを提供する許可を得ることができれば、その正当性と信頼性はさらに高まります。

(注:報告書が発表された時点ではステーブルコイン法は可決されていませんでしたが、現在は投票プロセスに入っています)

ステーブルコインの市場規模は、現在の2,340億ドルから2028年までに2兆ドルに成長すると予想されています。この成長には取引量の大幅な増加が必要であり、ステーブルコインの流通速度が一定であることを前提としています。

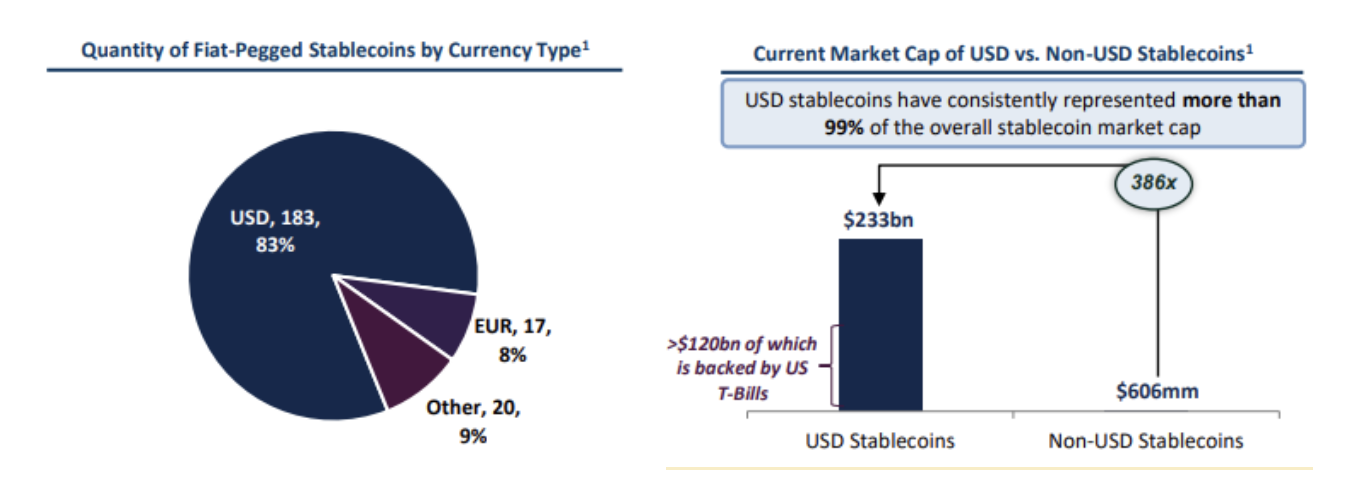

米ドル建てステーブルコインの市場支配力

USDステーブルコインは、法定通貨にペッグされたステーブルコイン全体の83%を占めており、他の通貨(EURが8%、その他が9%)よりもはるかに高い割合を占めています。

USD ステーブルコインは、ステーブルコイン市場全体の価値の 99% 以上を占め、市場価値は 2,330 億ドルです。そのうち約 1,200 億ドルは米国債によって裏付けられています。米ドル以外のステーブルコインの時価総額はわずか6億600万ドルです。

米ドル建てステーブルコインの市場規模は米ドル以外のステーブルコインの386倍であり、世界のステーブルコイン市場における絶対的な優位性を示しています。

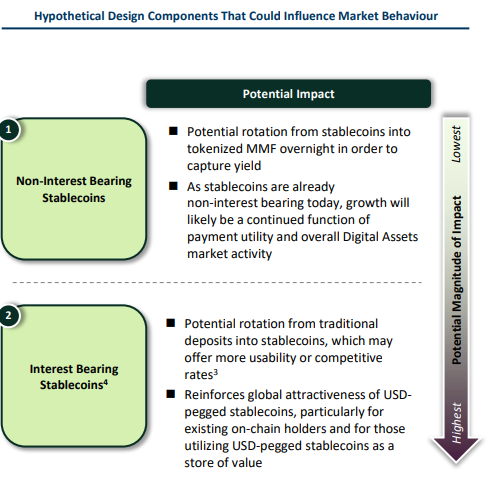

ステーブルコインの成長が銀行預金に及ぼす潜在的な影響

ステーブルコインの増加は、特に利息を支払うように設計されているかどうかが重要な要素となるため、銀行預金に大きな影響を与える可能性があります。

2024年第4四半期時点で、米国の預金総額は17.8兆米ドルに達し、そのうち非取引預金(普通預金と定期預金を含む)がそれぞれ8.3兆米ドルと2.9兆米ドルで大部分を占めています。取引預金には、要求払預金(5.7兆ドル)とその他の非要求払取引預金(0.9兆ドル)が含まれます。

これらの預金のうち、取引預金は最も「脆弱」、つまりステーブルコインからのショックの影響を受けやすいと考えられています。その理由は、このような預金は通常は利息が付かず、主に日常的な活動に使用され、簡単に譲渡できるからです。市場が不確実な時期には、無保険預金は保有者によってマネー・マーケット・ファンド(MMF)などのより高い収益またはより低いリスクを持つ金融商品に移されることが多い。

ステーブルコインが利息を支払わない場合は、その成長は主に決済機能とデジタル資産市場全体の活動に依存するため、銀行預金への影響は限定的となるだろう。しかし、ステーブルコインが利息を支払い始め、特により高い利回りや使いやすさを提供する場合、従来の預金はそのようなステーブルコインに大量に移行する可能性があります。この場合、米ドルにペッグされた利子付きステーブルコインは、オンチェーンユーザーを引き付けるだけでなく、価値を保管するための重要なツールにもなり、世界的な魅力をさらに高めることになります。

要約すると、ステーブルコインの利子特性は銀行預金への潜在的な影響に直接影響を及ぼします。

無利息ステーブルコインの影響は比較的小さいが、利息付きステーブルコインは預金環境を大きく変える可能性がある。

ステーブルコインの成長が米国の国家債務に及ぼす潜在的な影響

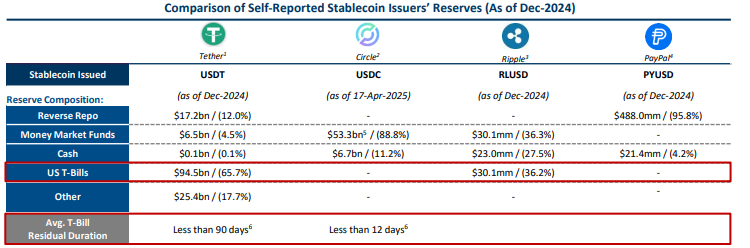

公的準備金データによると、主要なステーブルコイン発行者は現在、1,200億ドルを超える短期国債(T-Bill)を保有しており、そのうちテザー(USDT)が最大の割合を占め、その準備金の約65.7%がT-Billに割り当てられています。この傾向は、ステーブルコインの発行者が短期国債市場の重要な参加者になったことを示唆しています。

今後、ステーブルコイン発行者によるT-Billの需要は、市場商品全体の拡大と密接に関係すると予想されます。

この需要により、今後数年間で短期国債の需要がさらに9,000億ドル増加する可能性がある。

ステーブルコインの成長と銀行預金の成長にはトレードオフがあります。多額の資金が銀行預金からステーブルコインに裏付けられた資産に流れる可能性があり、特に市場のボラティリティが高いときや信頼の危機(ステーブルコインのデペッグなど)のときには、この移動がさらに拡大する可能性があります。

米国のGENIUS法の短期国債に対する要件により、ステーブルコイン発行者の短期国債への配分がさらに増加する可能性があります。

市場規模で見ると、ステーブルコイン発行者が保有するT-Billの規模は2024年に約1,200億米ドルとなり、2028年までにこの数字は8.3倍の1兆米ドルに増加する可能性があります。これと比較すると、トークン化された政府証券の現在の市場規模はわずか29億ドルであり、大きな成長の可能性を示しています。

要約すると、ステーブルコイン発行者によるT-Billの需要は短期国債市場の生態系を再形成しているが、この増加は銀行預金と市場流動性との間の競争を激化させる可能性もある。

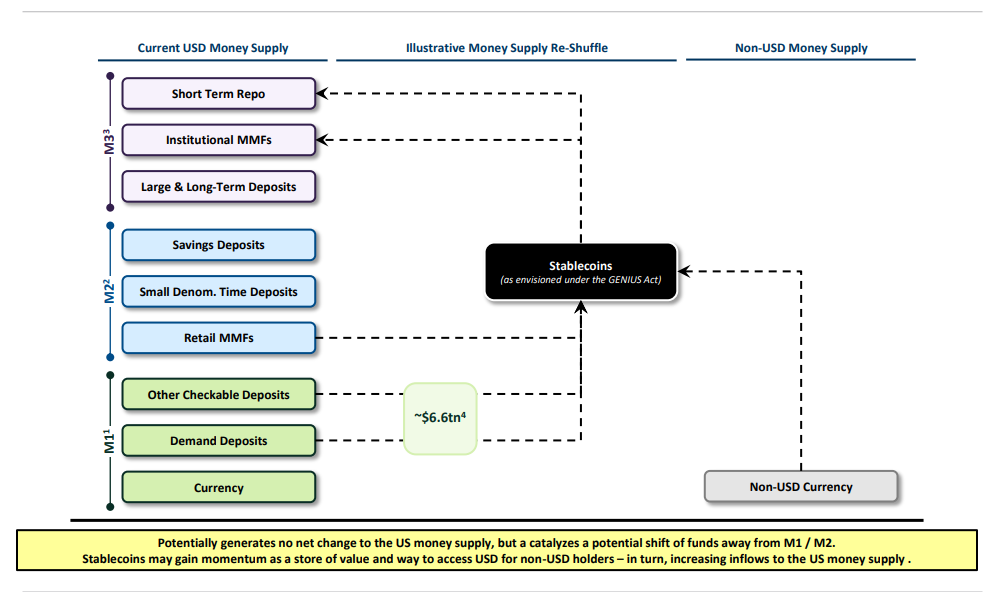

ステーブルコインの成長が米国のマネーサプライの成長に及ぼす潜在的な影響

ステーブルコインの増加が米国のマネーサプライ(M1、M2、M3)に与える影響は、総量の直接的な変化ではなく、主に資金フローの潜在的な変化に反映されます。

現在のマネーサプライ構造:

M1には流通している通貨、当座預金、その他の当座預金が含まれ、合計で約6.6兆ドルになります。

M2には、貯蓄預金、小額定期預金、小売マネー・マーケット・ファンド(MMF)が含まれます。

M3 には、短期レポ契約、政府機関 MMF、大口長期預金が含まれます。

ステーブルコインの役割:

ステーブルコインは、特にGENIUS法の文脈において、価値を保存する新しい手段と見なされています。

ステーブルコインは、M1とM2から一部の資金を引き出し、ステーブルコイン保有者、特に米ドル以外の保有者に流入させる可能性があります。

潜在的な影響

資金の送金:

ステーブルコインの増加は米国のマネーサプライの総額を直接変えることはないかもしれないが、M1とM2からの資金の移動を引き起こすだろう。こうした変化は銀行の流動性と伝統的な預金の魅力に影響を及ぼす可能性がある。

国際的な影響:

ドルへのアクセス手段としてのステーブルコインは、ドルを保有していない人々の間でドルの需要を高め、それによって米国のマネーサプライへの流入を増やす可能性がある。この傾向により、世界中でステーブルコインの使用と受け入れが促進される可能性があります。

ステーブルコインの増加によって米国の総マネーサプライが直ちに変化することはないが、価値の保存手段や資金へのアクセス手段としてのその潜在性は、資本の流れやドルの国際的な需要に大きな影響を与える可能性がある。金融システムの安定を確保するために、政策立案や金融監督においてこの現象に注意を払う必要がある。

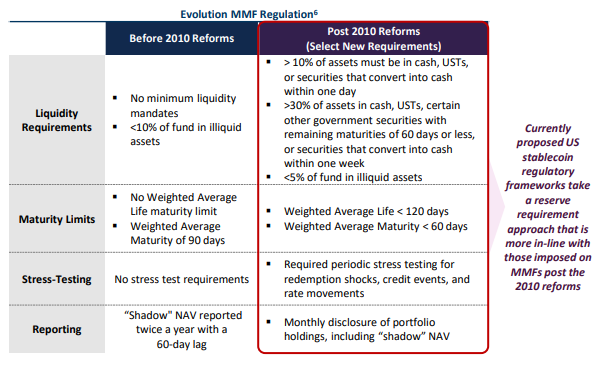

将来のステーブルコイン規制の方向性

米国が提案している現在のステーブルコイン規制の枠組みは、2010 年以降の MMF の改革要件に似ており、主な点は次のとおりです。

準備金要件: ステーブルコイン準備金の高い流動性と安全性を確保します。

市場アクセス: ステーブルコインの発行者が連邦準備制度理事会 (FED) の支援、預金保険、または 24 時間年中無休のレポ市場にアクセスできるかどうかを調査します。

これらの措置は、ステーブルコインのペッグ解除のリスクを軽減し、市場の安定性を高めることを目的としています。

要約する

市場規模の潜在性

ステーブルコイン市場は、市場と規制の継続的な進歩により、2030年までに約2兆ドルに成長すると予想されています。

米ドルペッグ制の優位性

ステーブルコイン市場は主に米ドルにペッグされたステーブルコインで構成されており、最近では米国の潜在的な規制枠組みとその法律がステーブルコインの成長に与える加速的な影響に注目が集まっています。

伝統的な銀行への影響と機会

ステーブルコインは預金を引き付けることで従来の銀行に影響を与える可能性がありますが、銀行や金融機関が革新的なサービスを開発し、ブロックチェーン技術の利用から利益を得る機会も生み出します。

ステーブルコインの設計と採用の広範な影響

ステーブルコインの最終的な設計と採用は、従来の銀行システムへの影響の程度と、米国債の需要をどの程度押し上げる可能性があるかを決定するだろう。