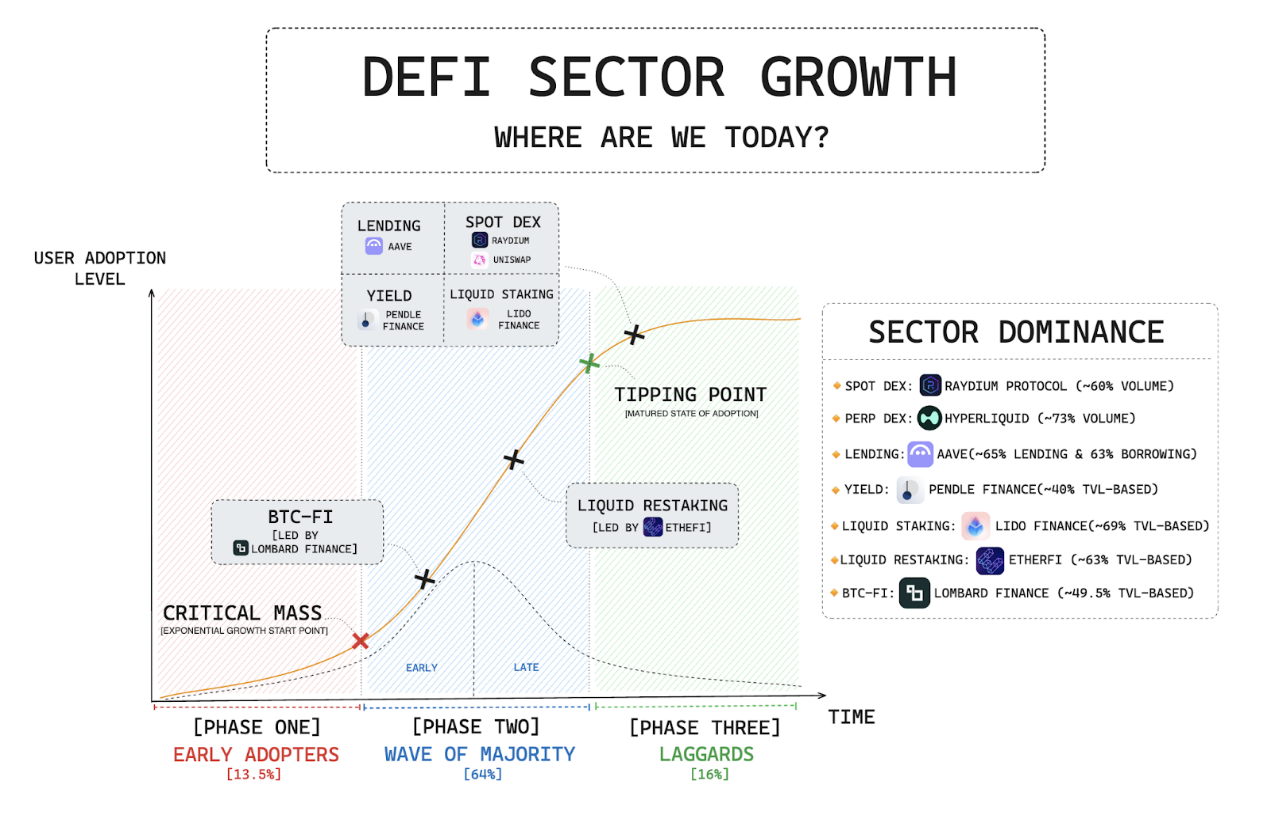

DeFiセグメント開発の現状:全体的に寡占構造

原作者: Cheeezzyyyy

原文翻訳: Felix、PANews

2021年の「DeFiの夏」が始まって以来、DeFiは大きな進歩を遂げてきました。現在、DeFi は複数の成熟したセクターを確立しており、各分野の成長と活動は自立的になっています。

それでも、暗号通貨の時価総額はまだ約3.3兆ドルであるのに対し、TradFiの時価総額は133兆ドルであるため、まだ初期段階です。

DeFi の本質は、実証済みの PMF (Point-Market Fit) を通じて TradFi の非効率性を解決する、より革新的で効率的なシステムを提供することです。 DeFi も同様に、一般的に寡占構造に従う複数の主要セクターで構成されています。

2024年第4四半期には、DEXプラットフォームRaydium(Solanaをベースにした自動マーケットメーカー)が市場シェアの約61%を占め、Uniswapを抜いて業界リーダーになりました。 Raydium の TVL は Uniswap の約 39% に過ぎないことは注目に値します。

Raydium の上昇は Solana エコシステムの Memecoin シーズンによるものかもしれませんが、その LT (注: ユーザー ライフ サイクル、ユーザー アクティビティの尺度) の耐久性は依然として不透明です。

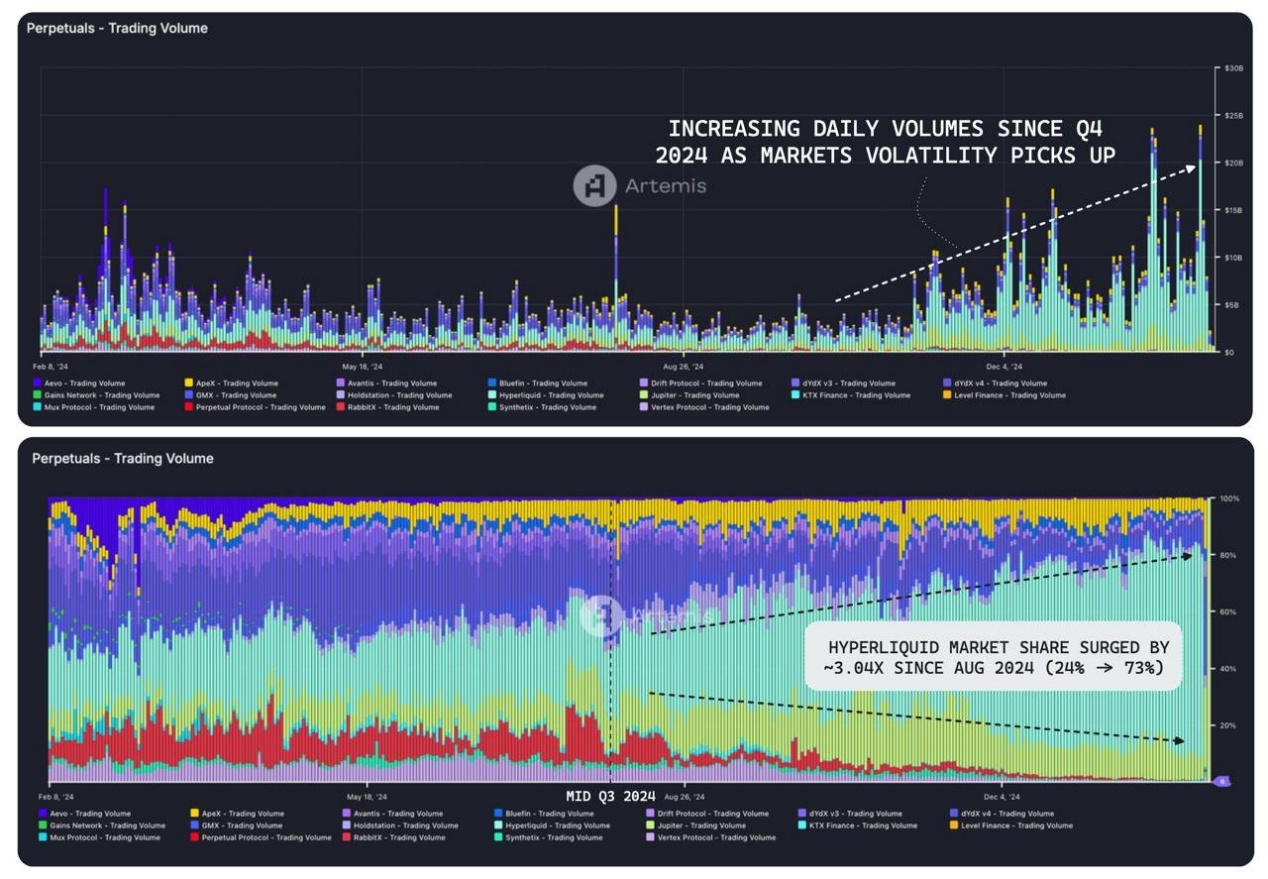

パープDEX分野の勝者は目立っています。 2024年第3四半期以降、Hyperliquidの優位性はさらに強化され、市場シェアは24%から73%(3倍)に増加しました。

2024年第4四半期以降、全体的なPERP DEX取引量は回復しており、当時の1日あたりの取引量はわずか40億ドルでしたが、現在は約80億ドルとなっています。

Hyperliquid は、価格発見プラットフォームとしての CEX の地位に挑戦し続けています。

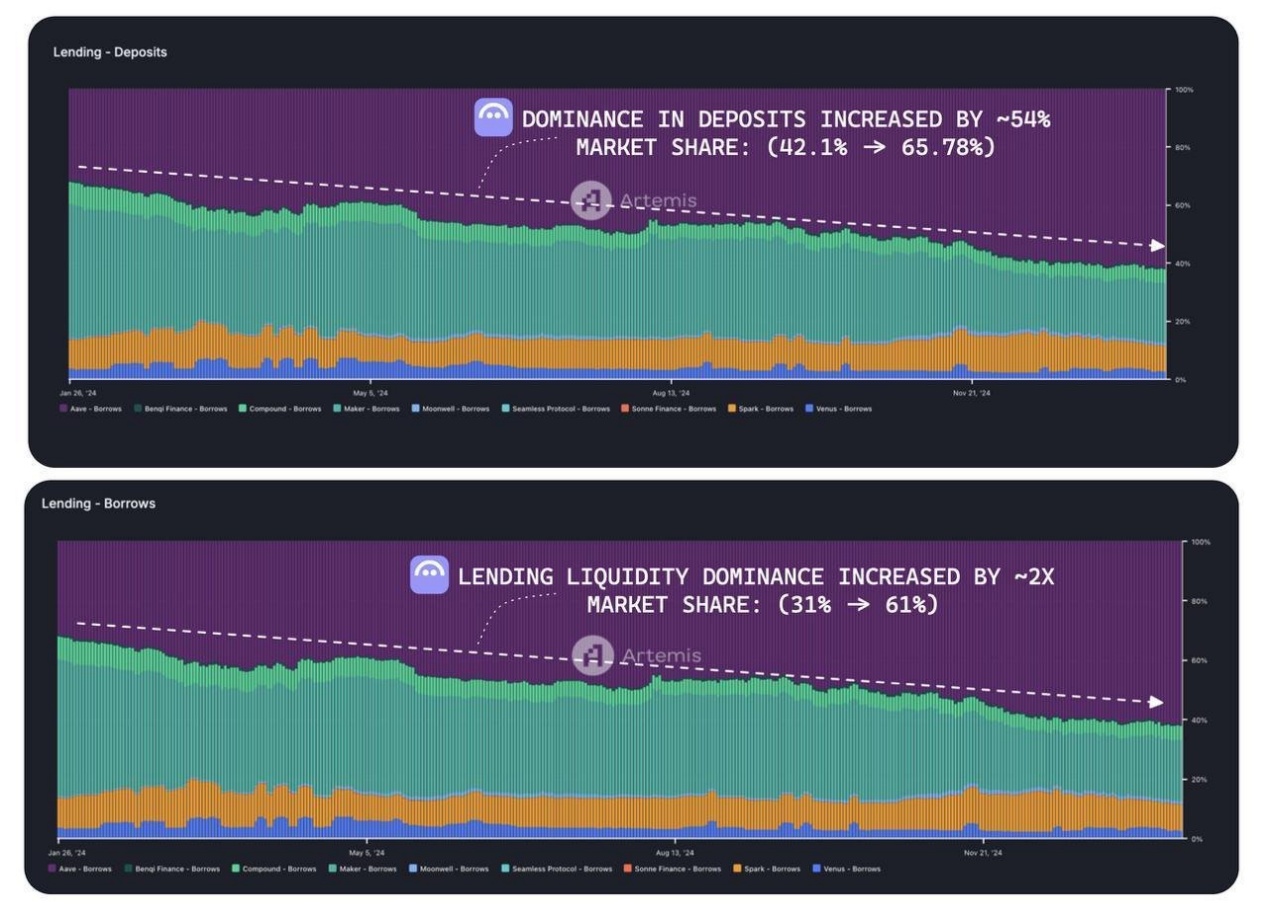

2024年以降、Aaveの融資分野における優位性は高まっています。

預金: 42.1% ~ 65.78%

借入: 31% ~ 61%

Aave の利回りは最も魅力的ではありませんが、長年にわたる評判とプロトコルに対するユーザーの信頼により、貸付分野ではトップの選択肢となっています。

収益分野では、主要プレーヤーの Pendle が 50% を超える市場シェアでトップを走っています。同社のユニークな価値提案は、業界の価値発見の優先的な推進力となることにあります。 DeFi市場全体の減速とセンチメントの低下にもかかわらず、Pendleは依然としてTVL記録を保持しています。

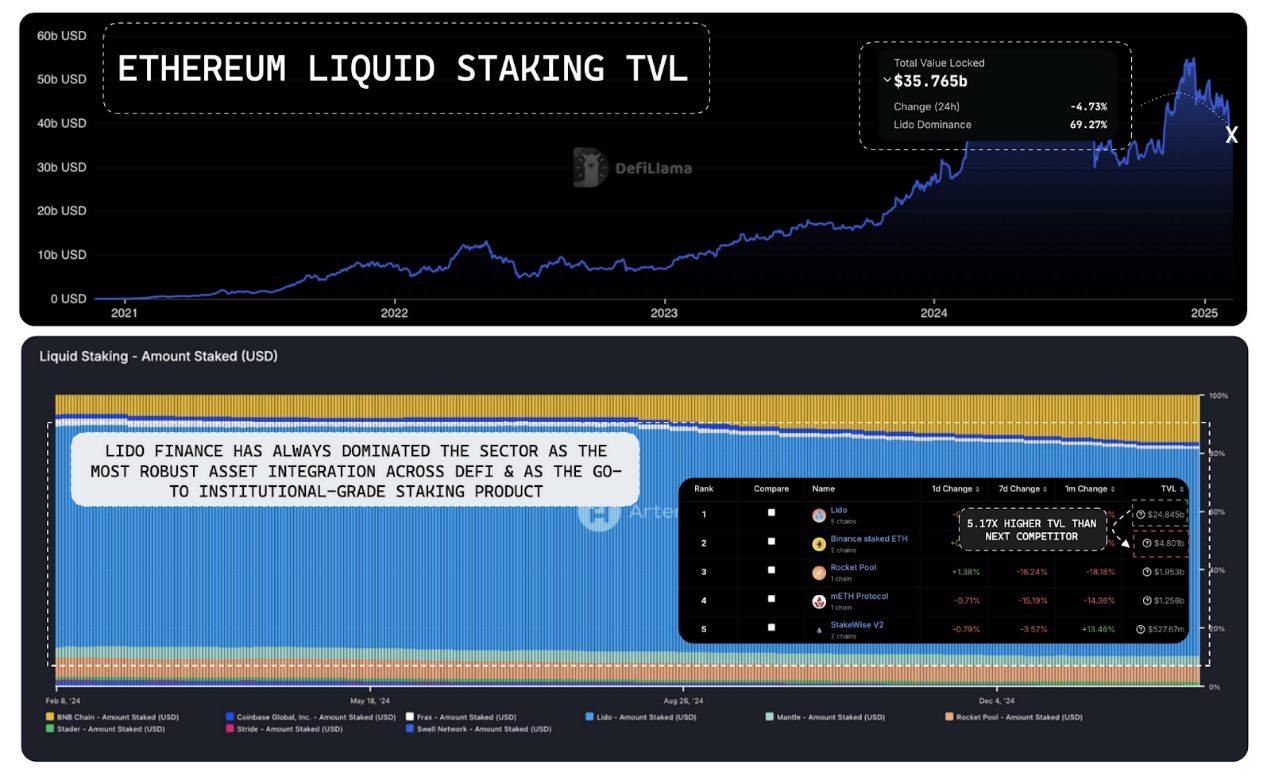

流動性ステーキング(LST)は、TVLが約350億ドルと、DeFiの中で圧倒的に最大のセクターです。

Lido Financeは約70%の市場シェアを持ち、LST分野をほぼ独占する紛れもないリーダーであり、そのTVL(248億ドル)は競合他社のBinance bETH(48億ドル)の5.17倍です。

この優位性はステーキング利回りではなく、stETH の資産価値によって推進されています。

最高の資産活用: DeFi で最も統合された資産

最も信頼されるサービス:ファンドや団体に好まれる機関投資家レベルのステーキングソリューション

信頼性と信頼が採用の鍵となります。

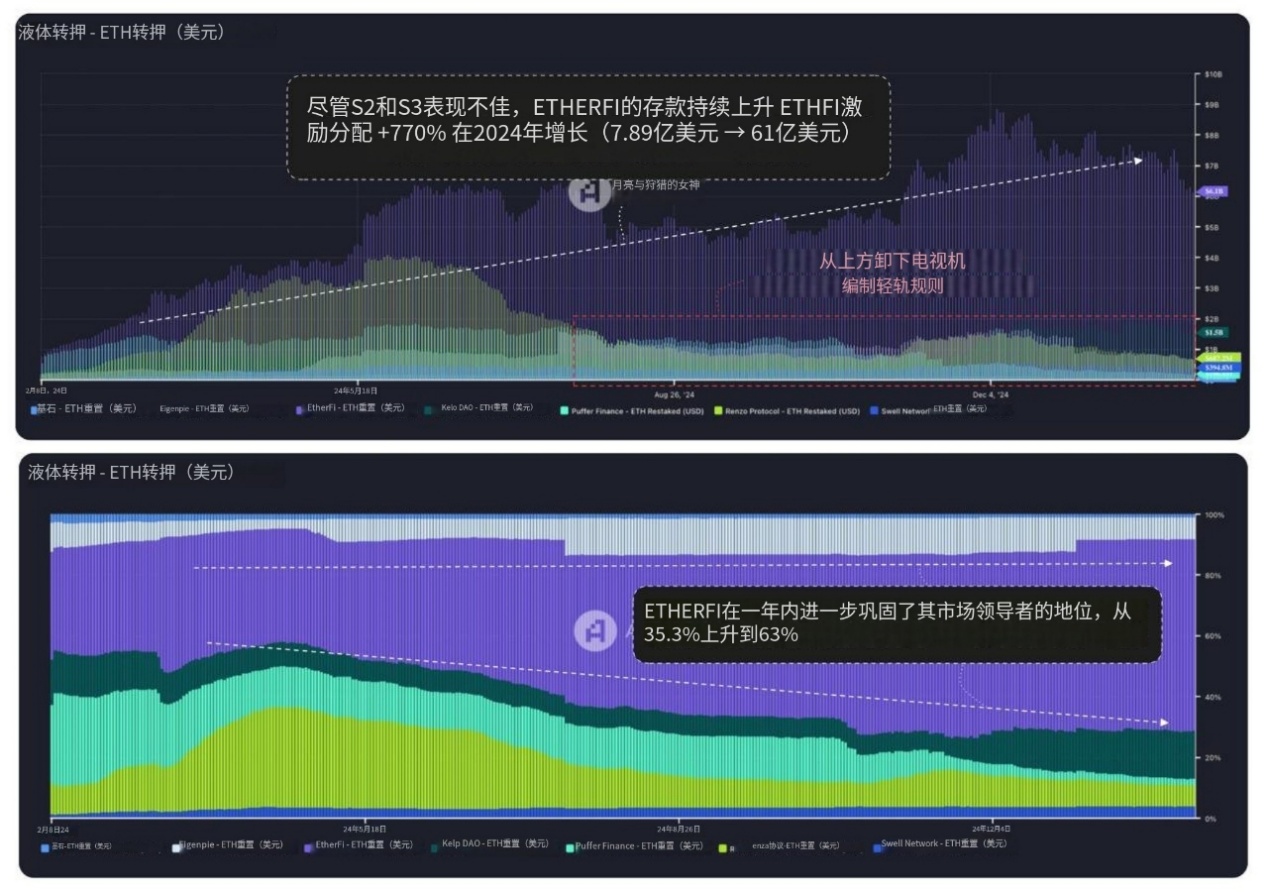

流動性再担保についても、市場動向はほぼ同様です。特に、ether.fi の市場シェアは 35.3% から 63% に増加しました。なぜなら、ether.fi の保有量は S 1 と S 2 で減少したにもかかわらず、その TVL は 2024 年に約 770% 増加したからです。

この成長は、以下の要因によって推進されています。

エコシステムにおける先行者利益

広範なDeFi統合

製品スイートへの信頼

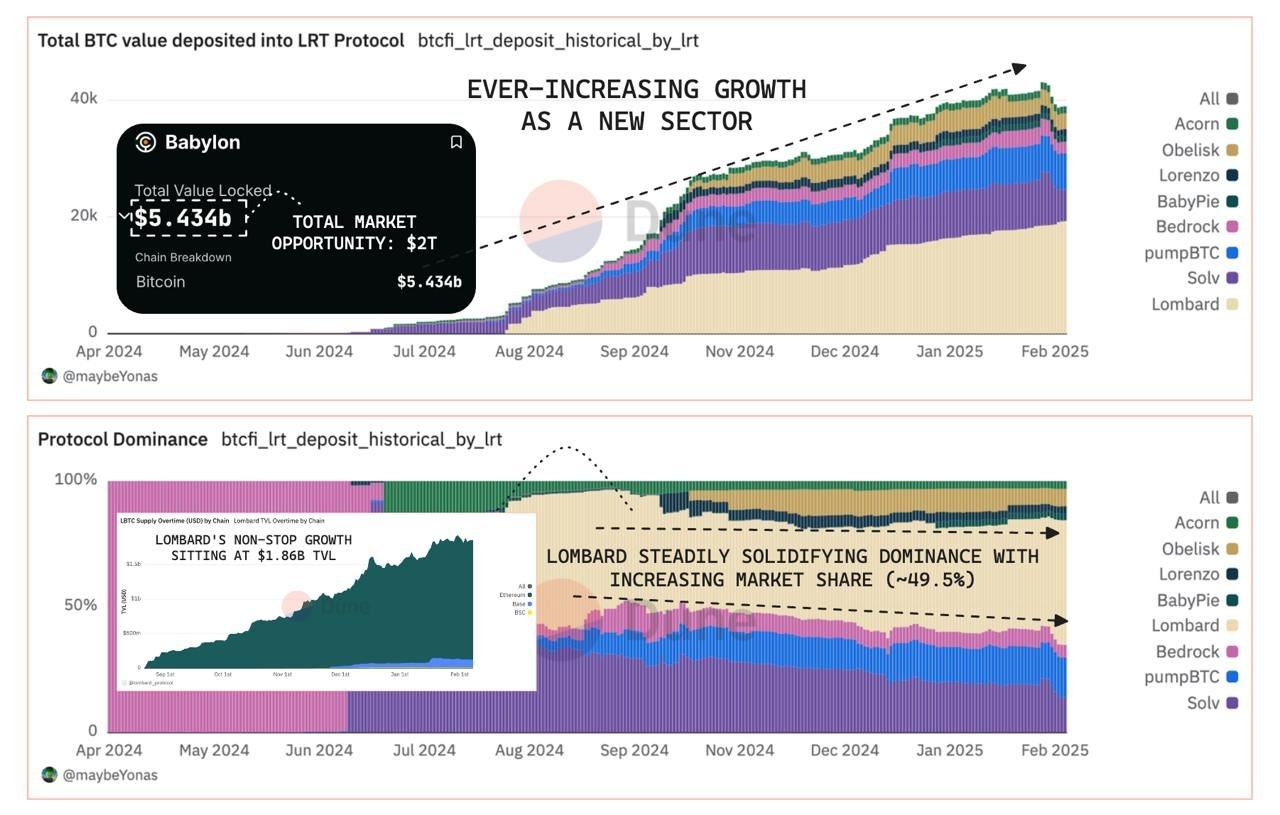

BTC-Fi 分野での Lombard のパフォーマンスは LST/LRT 分野のトレンドとほぼ同じで、市場シェアは着実に 49.5% まで増加しています。

Babylon が成熟するにつれて、最高の安全資産としての BTC の需要が飛躍的に増加し、2 兆ドルの市場機会が生まれます。

LBTC は DeFi で最も統合され、広く使用され、セキュリティに重点を置いた LRT であるため、Lombard は stETH のように機関投資家の信頼と幅広い採用を獲得する最初の資産となります。ロンバードが業界を支配するだろう。

要約すると、それぞれの DeFi 分野は明らかに独自の PMF を見つけ、互いに補完し合う全体的なエコシステムを形成しています。これは、CeFi を混乱させている新しいプリミティブ セットの台頭です。

DeFi が次の拡大段階に入ると、未開拓の市場にさらに多くの新しい分野が導入され、CeFi に統合されることになるでしょう。

Ethena Labs: TradFi決済の統合を計画

マントル:マントル・インデックス・ファンドとマントル・バンキングが暗号通貨をTradFiと統合

ブラックロックがBUIDLを通じてDeFiに参加したり、WLFIのDeFiポートフォリオやスポットETFに参加したりするなど、DeFiに興味を持つ機関が増えるにつれ、DeFiの将来の発展に楽観的になっています。