新しいドラフト2024-09-13 17:14:28

原作者: 0x LouisT

オリジナル編集: Deep Chao TechFlow

ギリシャ神話では、イカロスとその父ダイダロスはミノス王の罠から逃れるために羽と蝋から翼を鍛えました。ダイダロスは息子にこう言った、「低すぎると翼が濡れてしまうし、高すぎると熱い日差しで翼が溶けてしまう。」

しかしイカロスは空を飛ぶ興奮に夢中になり、父親の警告も忘れてどんどん高く飛んでいきました。太陽の熱で翼を繋いでいた蝋が溶け、イカロスは海に落ちた。この話の教訓は、過度の利己主義はしばしば自己破壊につながるということです。

現在のサイクルでは、イカロスの物語と驚くべき類似点が見られます。イカロスが飛行のエクスタシーに惹かれたのと同じように、多くの暗号プロジェクトは高い評価の誘惑に惹かれます。どちらの場合も、持続不可能な約束とつり上げられた評価によって自らの破滅を招いた。

なぜこの FDV ブームが起こっているのでしょうか?

この少量多量の FDV ブームの背後にある理由は何ですか?いくつかの要因が関係します。

アンカリング効果:この認知バイアスは、最初の参照点に依存して意思決定に影響を与えます。創設者たちが自分たちのプロジェクトが10億ドルの価値があると考えている場合、市場の念頭にベンチマークを設定するために100億ドルのFDVで立ち上げられるかもしれません。たとえトークンが90%下落したとしても、創設者が公正価値であると信じている価格に戻ります。

VCの評価額: 2021/2022年のVC資金の供給過剰により、プライベートエクイティの評価額が高騰しました。 VCは各資金調達ラウンドで法外な価格を支払っており、公開市場はこうした高額な評価額に興味を持っていない。前回の私募ラウンドよりも低い評価額でトークン生成イベント (TGE) を実施するプロジェクトは存在しないため、より高い評価額で開始する方法を見つける必要があります。

インセンティブと財務:紙面での 100 億ドルの FDV により、プロジェクトの財務が強化され、優秀な人材を惹きつけ、トークンを保持するためのインセンティブを提供し、エコシステムへの補助金を提供し、パートナーシップを構築することが可能になります。紙面の価値が大幅に成長を促進します。

供給の配布: ICO や SEC の規制措置の後、コミュニティにトークンを配布することがより困難になります。エアドロップやコミュニティのインセンティブでは、ローンチ時に十分な割合のトークンを割り当てられないことが多く、これが業界にとって依然として課題となっています。

OTC 販売とヘッジ:高い発売価格により、割引された OTC 販売や永久契約 (PERP) を使用したポジションのヘッジを通じて現金流出が可能になりますが、大規模な取引ではこれを行うのは困難です。

成功の認識:これは私たちの考え方を反映しています。評価額が高くなると成功しているかのような錯覚が生まれ、人々は一見成功しているように見えるプロジェクトに惹かれ、そのプロジェクトに参加したいと考えます。

そもそもどうしてこんなことが起こったのでしょうか?

供給量が 10 億のトークン A を作成し、Uniswap プール内の 1 USDC と組み合わせる場合、トークン A の名目価値は 1 ドルであるため、その FDV は 10 億ドルになります。この評価は完全に人為的なものであり、トークンの実際の価値は非常に限られています。

同じことが高額 FDV トークンにも当てはまり、実際の流通供給量は総供給量のほんの一部に過ぎません。最初のエアドロップによる売り圧力が弱まると、供給の大部分は市場価格に影響を与えることができるマーケットメーカーとクジラによって保持されます。したがって、わずか数千万ドルの資本で 10 億ドルの FDV を達成できます。

高 FDV 関連の問題

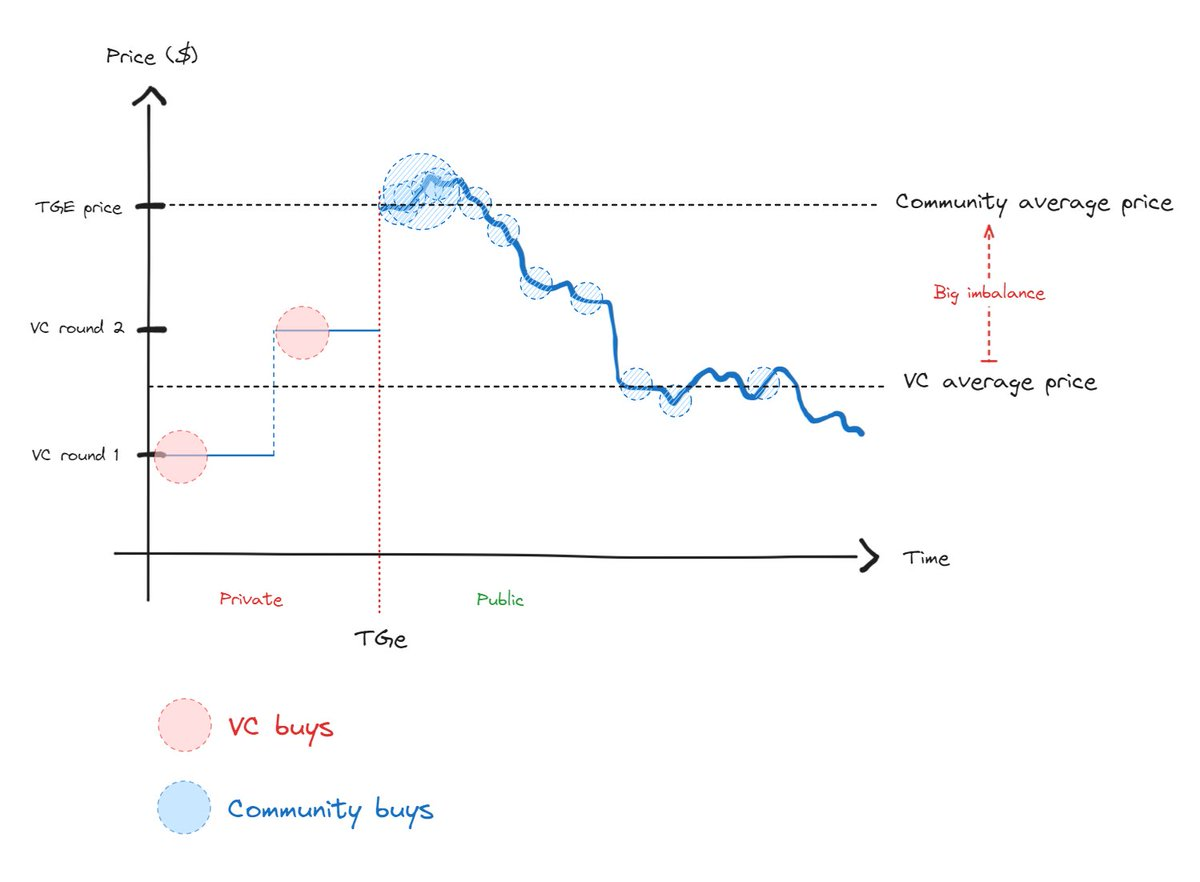

この FDV ドルの高さにより、TGE リキッド購入者とプライベート・エクイティ投資家との間のコスト構造と供給配分に重大な不均衡が生じています (図を参照)。この過度の不均衡により、市場価格が妥当な水準に戻るまで、2 つのグループ間の継続的な緊張が悪化します。

TGEの買い手は購入直後に損失を被りますが、VCはポジションのロックが解除された後に売却する動機が与えられます。コミュニティの購入者がこの傾向に気づくと購入をやめたのが、最近この新しいコインへの関心が急減した理由の説明になっています。

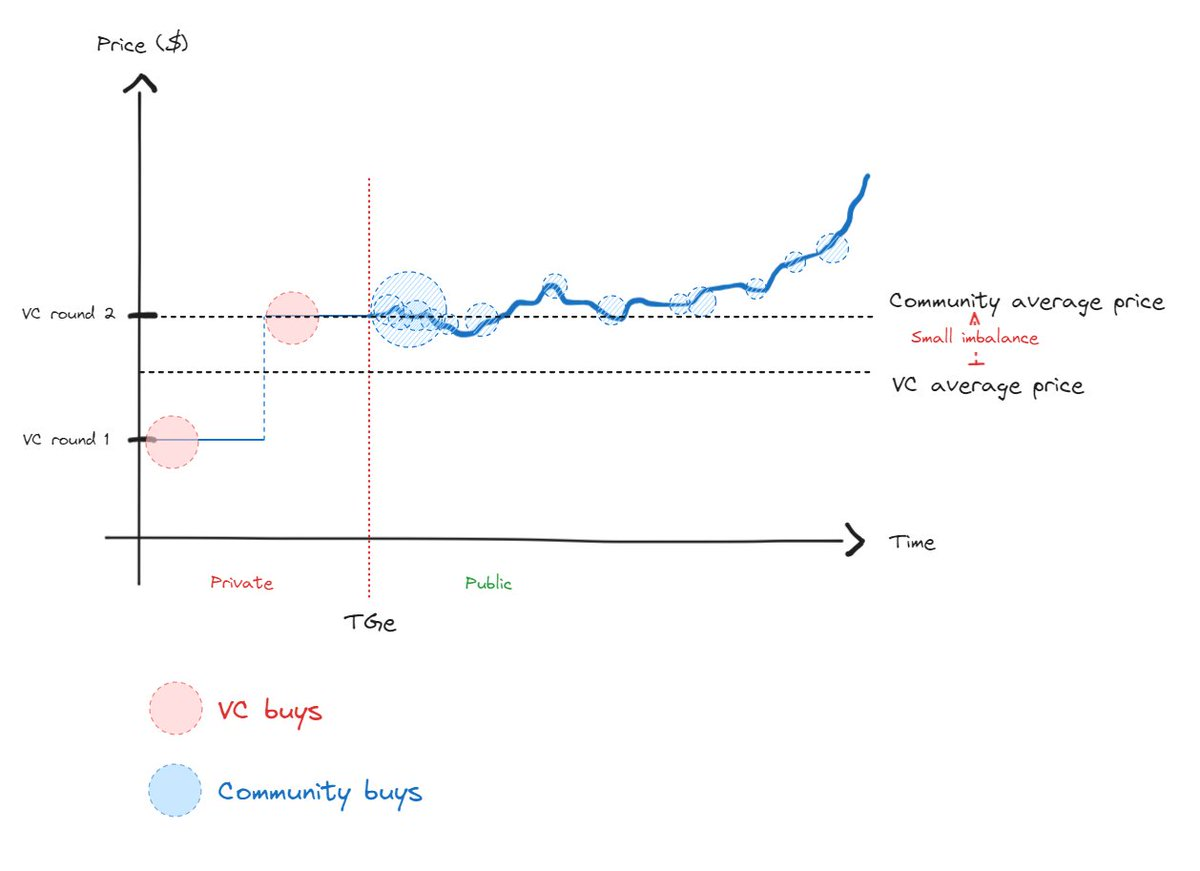

より健全な状況では、コミュニティと VC の価格の不均衡が少なくなり、真の価格発見が促進されます (以下を参照)。

効率的な市場では、価格発見は避けられません。短期的には価格発見に人為的に影響を与えることはできますが、これは価格が真の価値に戻るのを遅らせるだけです。ただし、市場経路は相互に接続されているため、下降傾向が続くことは直接的な均衡よりもはるかに苦痛です。

結論は

イカロス神話の重要な微妙な点は、低空飛行しすぎないよう注意を促すことです。イカロスが低すぎる飛行は翼を弱める可能性があると警告されたのと同じように、評価額が低すぎるトークンの発行は成長の可能性を抑制する可能性があります。これにより、パートナーのコラボレーションが妨げられ、人材の維持が困難になり、全体的な成功に影響を与える可能性があります。 FDV が高くなる状況を避けるために、プロジェクトが十分に成熟する前にトークンを発行することも同様に重要です。

要点

FDV はミームではありません:高い FDV でトークンを発行することは避けてください。イカロスのように、バリュエーションをつり上げて市場を操作しようとすることは、長期的には裏目に出る可能性が高い。 FDV トークンの高さは、流動性の高い投資家にとって警告サインです。彼らは通常、インフレリスクのある資産を回避したり、空売りしたりすることさえあります。

ベンチャーキャピタルを賢く調達する:必要かつ成長戦略と一致する場合にのみ資本を調達してください。評価額が最も高い企業だけを選択するのではなく、協力したいVC企業を選択してください。持続不可能な評価圧力を受け入れないようにしてください。

時期尚早にトークンを発行しないようにする:プライベート マーケットで高い FDV を達成したからといってトークンを発行しないでください。トークンの提供を進める前に、市場の牽引力と製品の適合性の明確な兆候があることを確認してください。

トークンの配布:これはそれ自体で議論する価値のあるトピックですが、効率的な価格発見のためには、トークンの発行時に循環供給を最大化する必要があります。目標は、わずか 5% ではなく、総供給量の少なくとも 20% ~ 50% である必要があります。ただし、現在の規制環境により、この循環供給目標の達成が困難になる可能性があります。

流動性マネージャーとの対話:流動性マネージャーは、TGE 後にプロジェクトのリスクを引き受ける洗練された投資家であるため、ベンチャー キャピタルではなく、価格発見において重要な役割を果たします。