Binance レポートの解釈: Web3 はどこまで有名になるのでしょうか?

原作者: Shenchao TechFlow

長い間、暗号通貨業界は自己満足のようなものでした。

限られた範囲内で取引できるアセットやコンセプトを継続的に作成しますが、実際には他の業界に参入することはありません。

Web3 は、一般的な名前になるまでどのくらい遠いでしょうか?

8 月 29 日、Binance は、上記の質問の問題に答えるために、Web3 の現在の採用、業界の使用事例、露出とプロモーション、および使用シナリオを分析した「Web3: A Family Name」と呼ばれるレポートを発表しました。

レポートが長いことを考慮して、TechFlow はレポートの重要なポイントと図表を編集して整理しました。

TL;DR

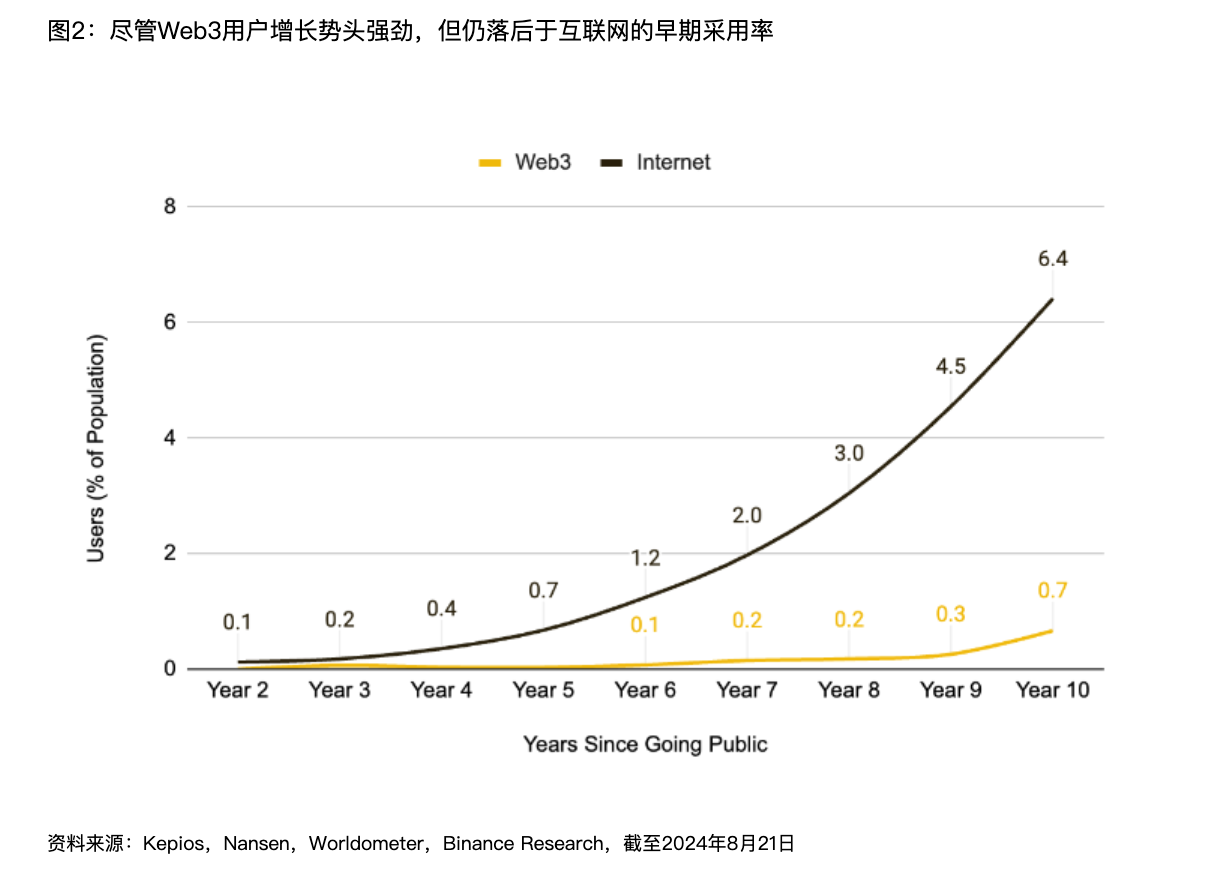

Web3 は主要なイノベーションと導入指標全体で大幅な進歩を遂げていますが、Web2 と比較するとまだ少数派です。オンチェーンのアクティブ ユーザーは世界人口の 1% 未満であり、ネットワークの平均維持率は 5.4% です。比較すると、世界人口の 67.1% がインターネットを使用しているため、Web2 の定着率ははるかに高く、良好なベースライン率は 25 ~ 40% であると考えられています。

2 つの明らかな市場トレンドが、Web3 の導入と維持の指標を歪めています。第一に、特にミームコインに関する過度の投機は、一時的な需要と短命な参加につながる可能性があります。第二に、投資家がインフラストラクチャプロジェクトに集中しているため、日常ユーザーの間での永続的な普及を促進するために必要な消費者向けの dApps の基本的な開発が曖昧になっています。

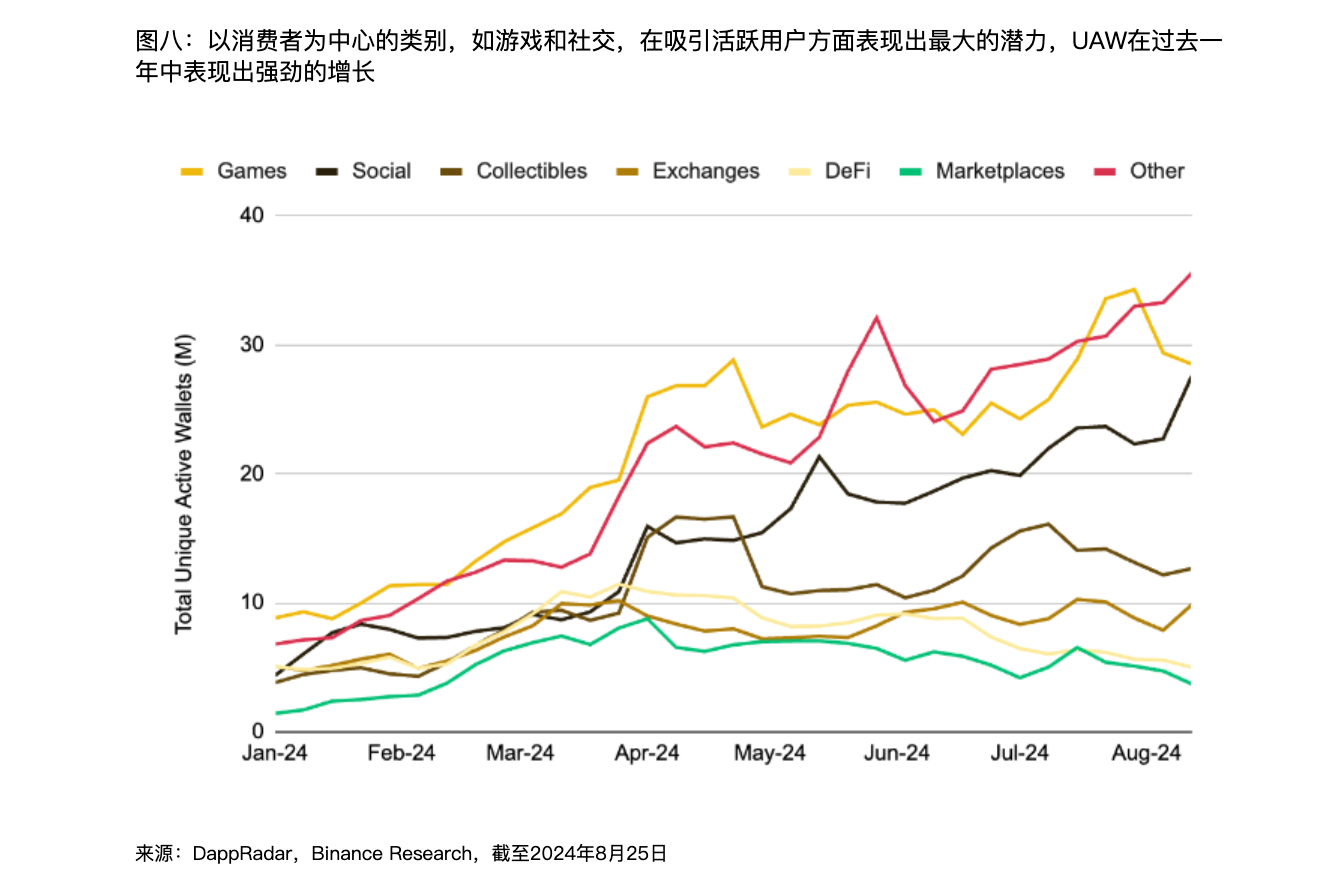

毎日のユーザーに実際のユーティリティを提供する分散型アプリケーション (「dApps」) を構築することは、Web3 を拡張し、リテンションの課題を解決するために重要です。消費者に焦点を当てた Web3 dApp、特に投機、ソーシャル インタラクション、またはゲームを中心としたものは、過去 1 年間のアクティブ ウォレット (「UAW」) の独自数が増加していることに反映されているように、アクティブ ユーザーを引き付ける上で大きな有望性を示しています。

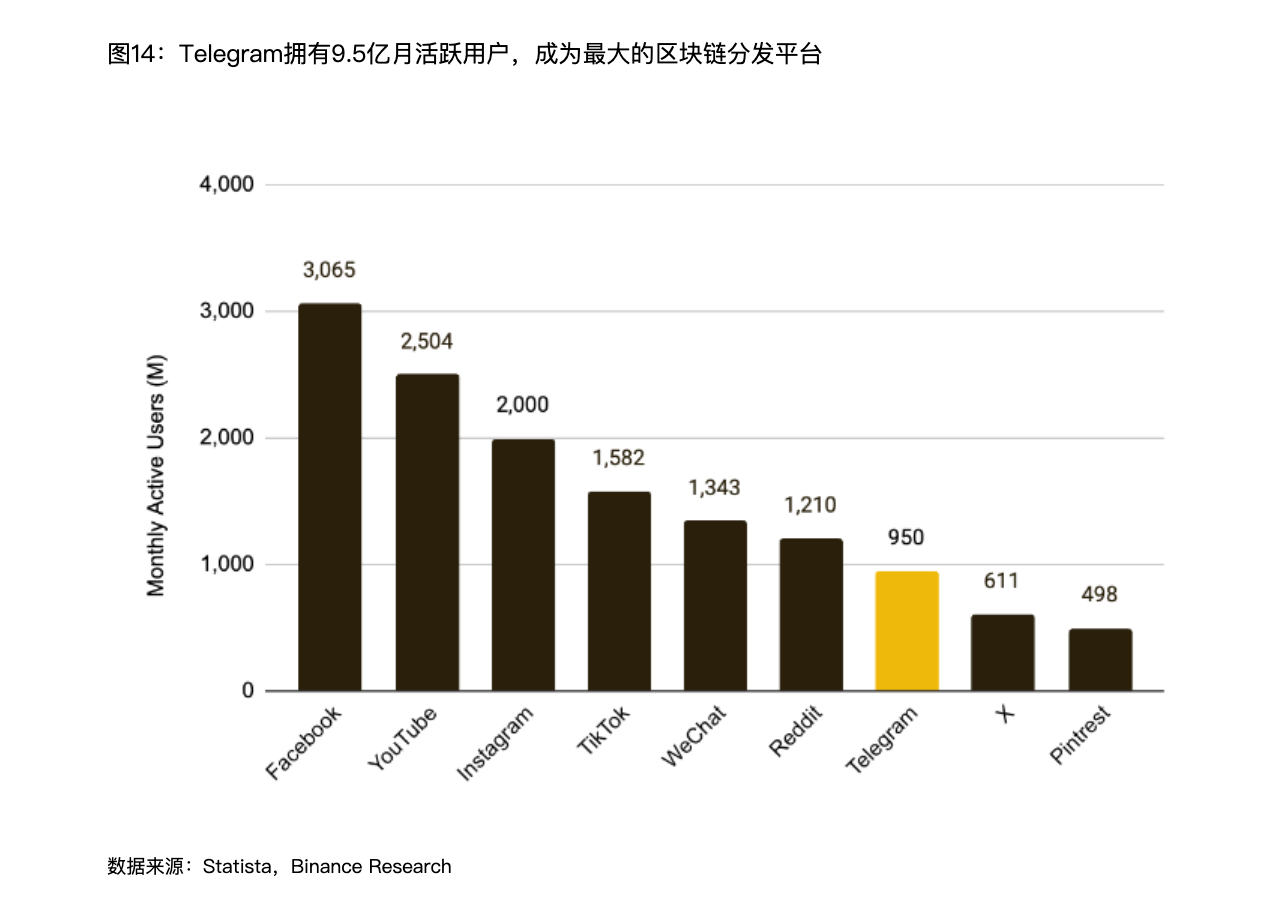

特に Web2 エコシステムとの重複がより一般的になるにつれて、さまざまな流通チャネルで Web3 dApp の存在を拡大することが、より広い市場範囲を達成するための鍵となります。 Telegram などの既存の製品ベースや、Links などのブロックチェーン作成へのショートカットを活用すると、露出が大幅に増加し、Web2 ユーザーの巨大なネットワーク効果を活用できます。

ネイティブのモバイル エクスペリエンスを提供している主要な Web3 dApp は 10% 未満です。モバイル インターネット トラフィックの優位性が高まっていることを考えると、最もアクティブなユーザーを引き付けるには、モバイル アクセシビリティを実現することが重要です。

1. 導入と維持

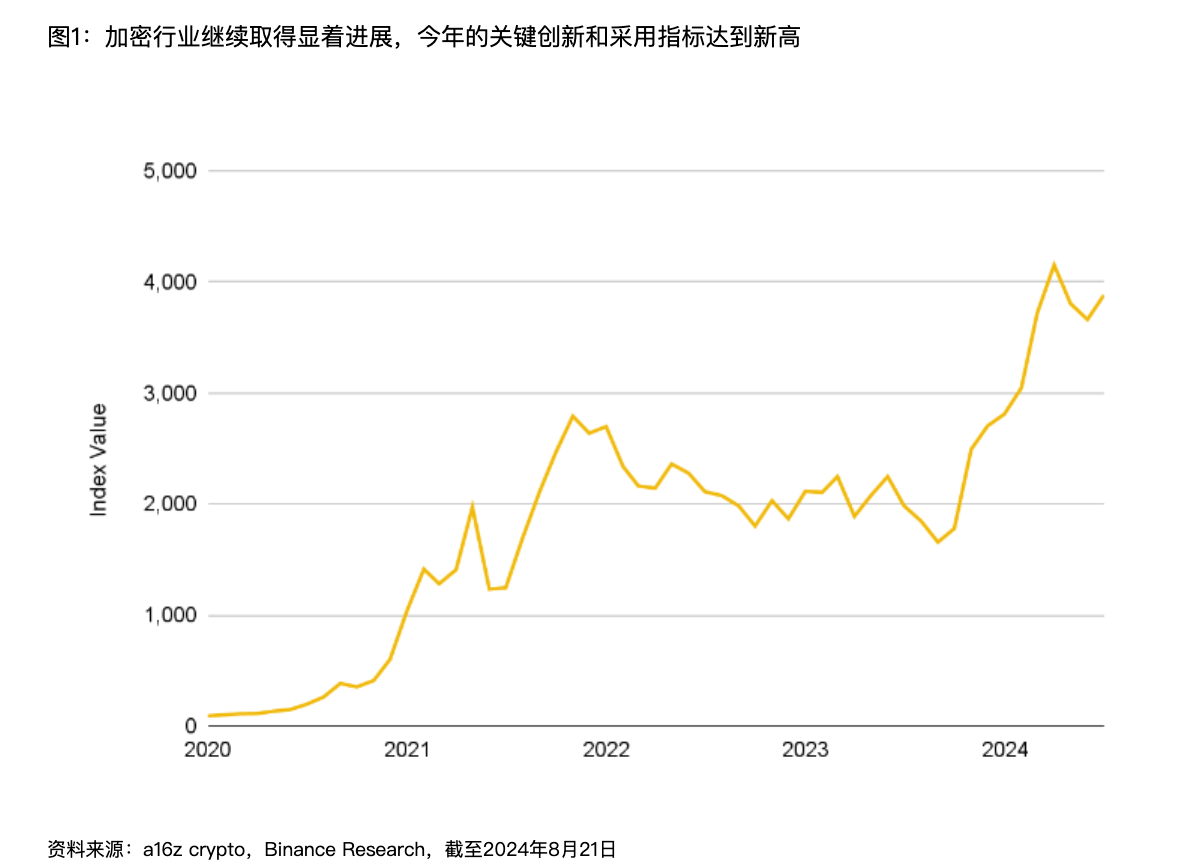

注: 図の縦軸の暗号化インデックスは、アクティブなアドレス、トランザクション量、ステーブルコインの活動、アクティブな開発者、学術研究、新しいプロジェクトや契約などのさまざまなデータを考慮してバスケットインデックスを形成します。上昇傾向が明確になり、市場の勢いが安定していることが分かります。

導入までの道のりは長いです。オンチェーン上には約 5,440 万のアクティブ アドレスがあり、これは世界人口の 1% 未満です。

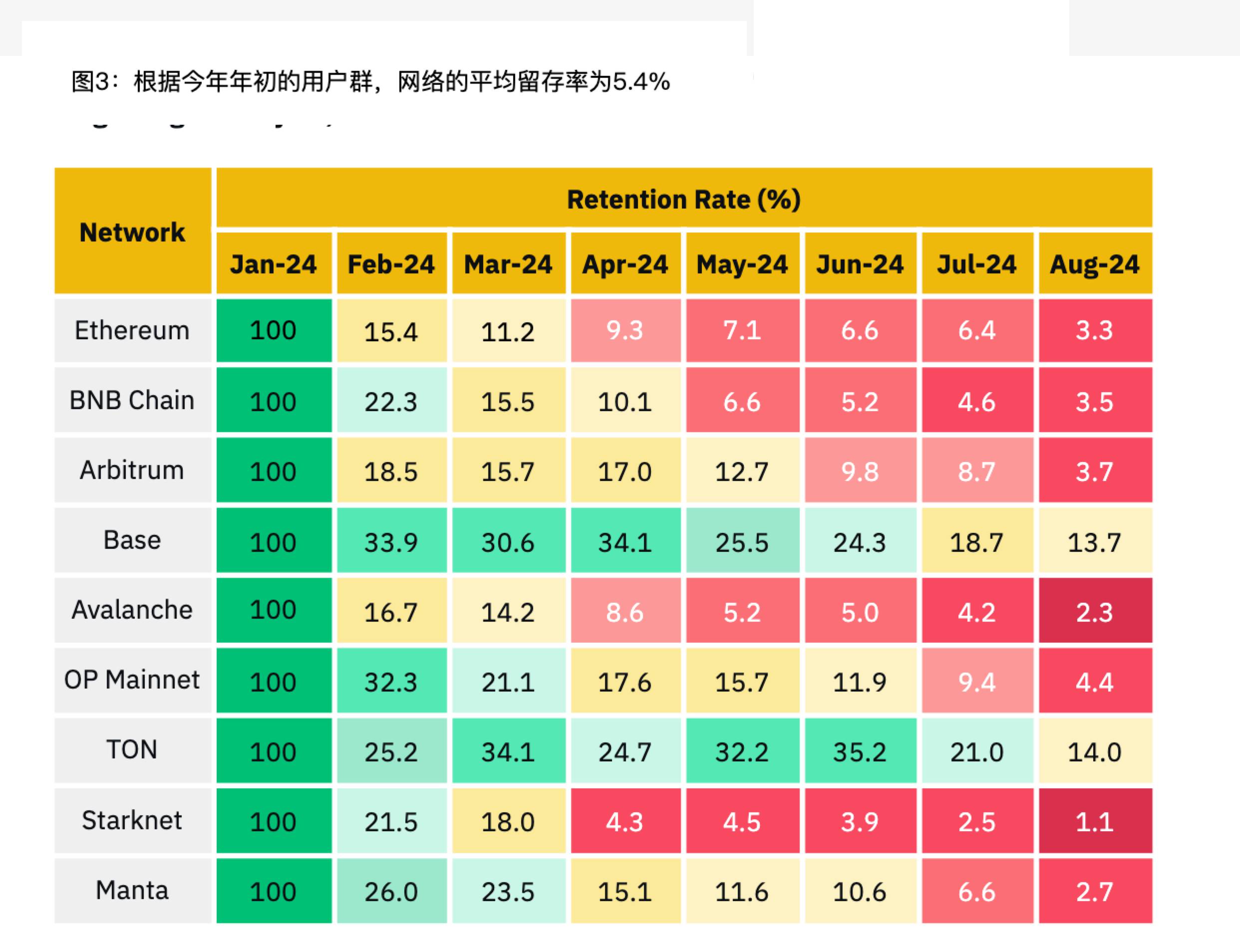

dApps を使用したブロックチェーン ネットワークの分析では、Web3 製品を使用するユーザーの高い解約率が示されています。

代表的な例は Starknet で、ユーザー維持率は 3 月以降の 18.0% からわずか 4.3% まで劇的に低下しました。この減少はエアドロップキャンペーンの終了によるものと考えられ、長期参加に対する投機的インセンティブの影響が限定的であることを示しています。

2. 今日の Web3 を形作るトレンドは何ですか?

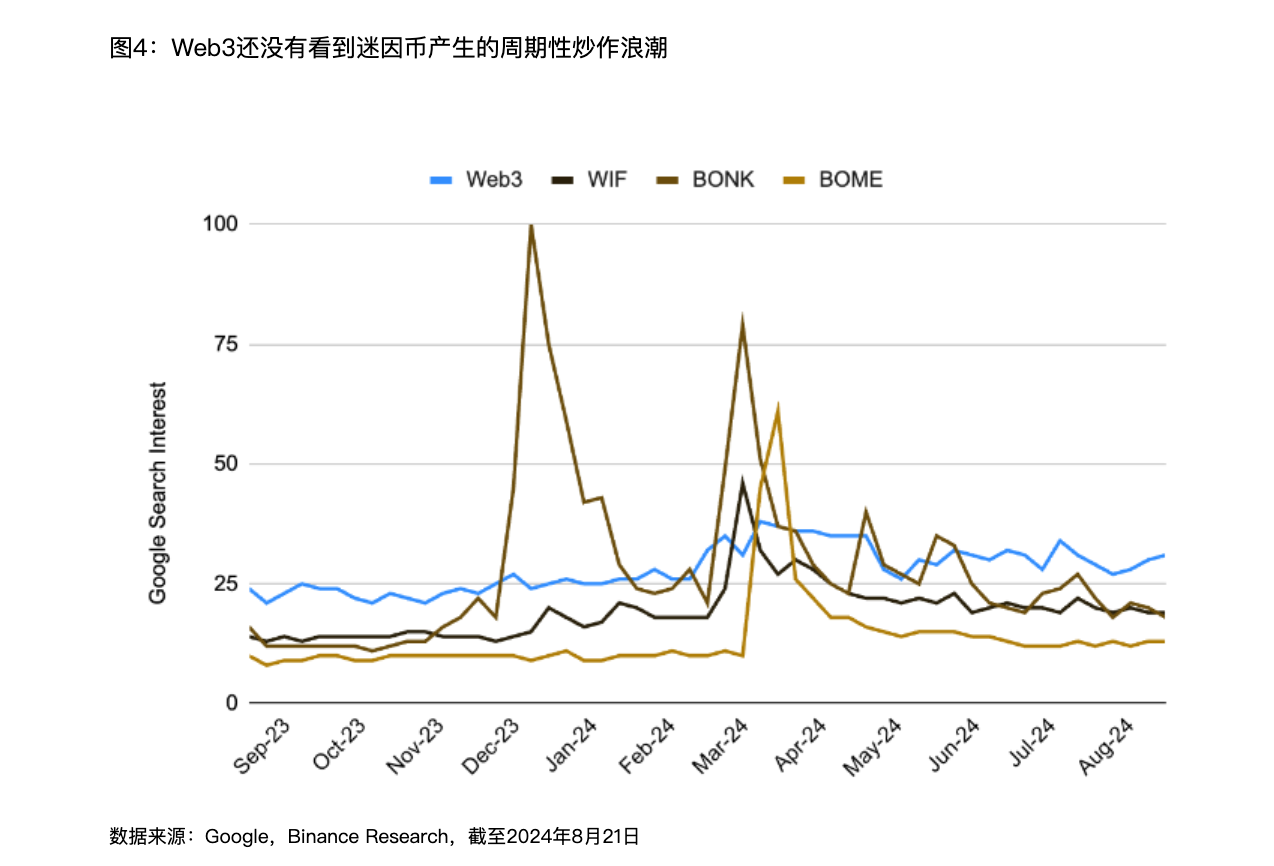

まず、ビットコイン以外では、ミームコインの投機が仮想通貨に関する公の議論を支配しているようだ。 2 ~ 3 か月後に誇大宣伝が薄れると、ユーザーの関心も薄れ、ユーザーが次の投機的な機会を追うため、短期的なエンゲージメントにつながります。

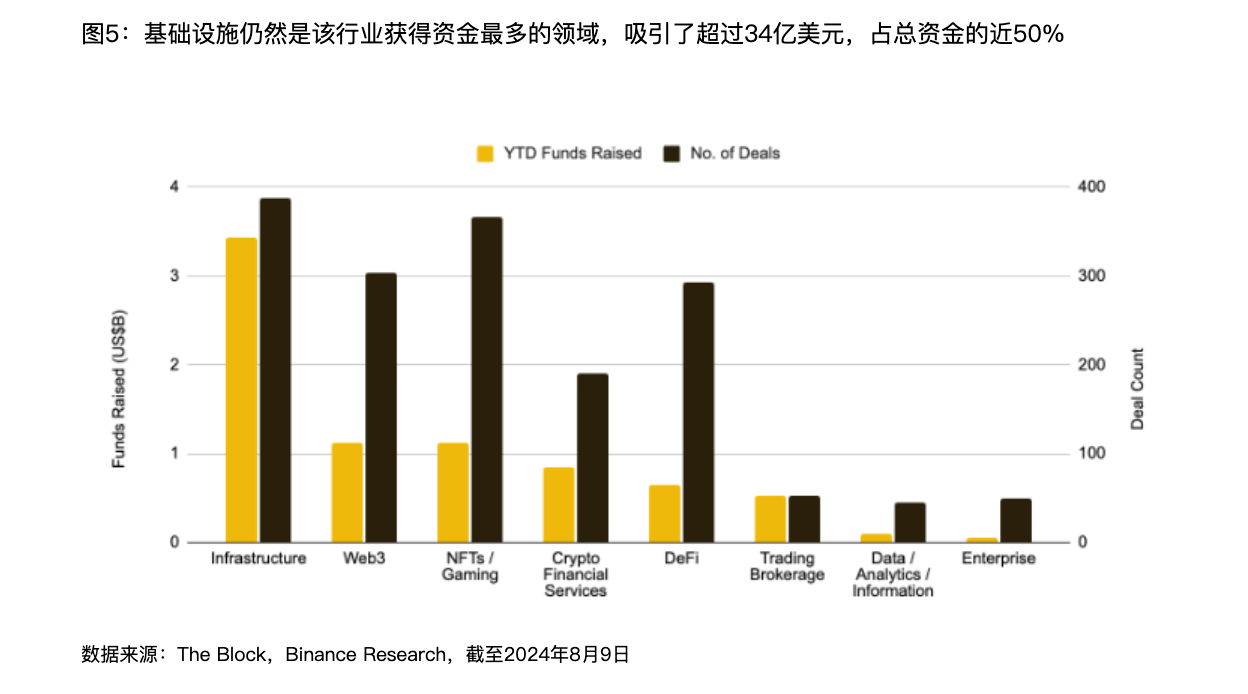

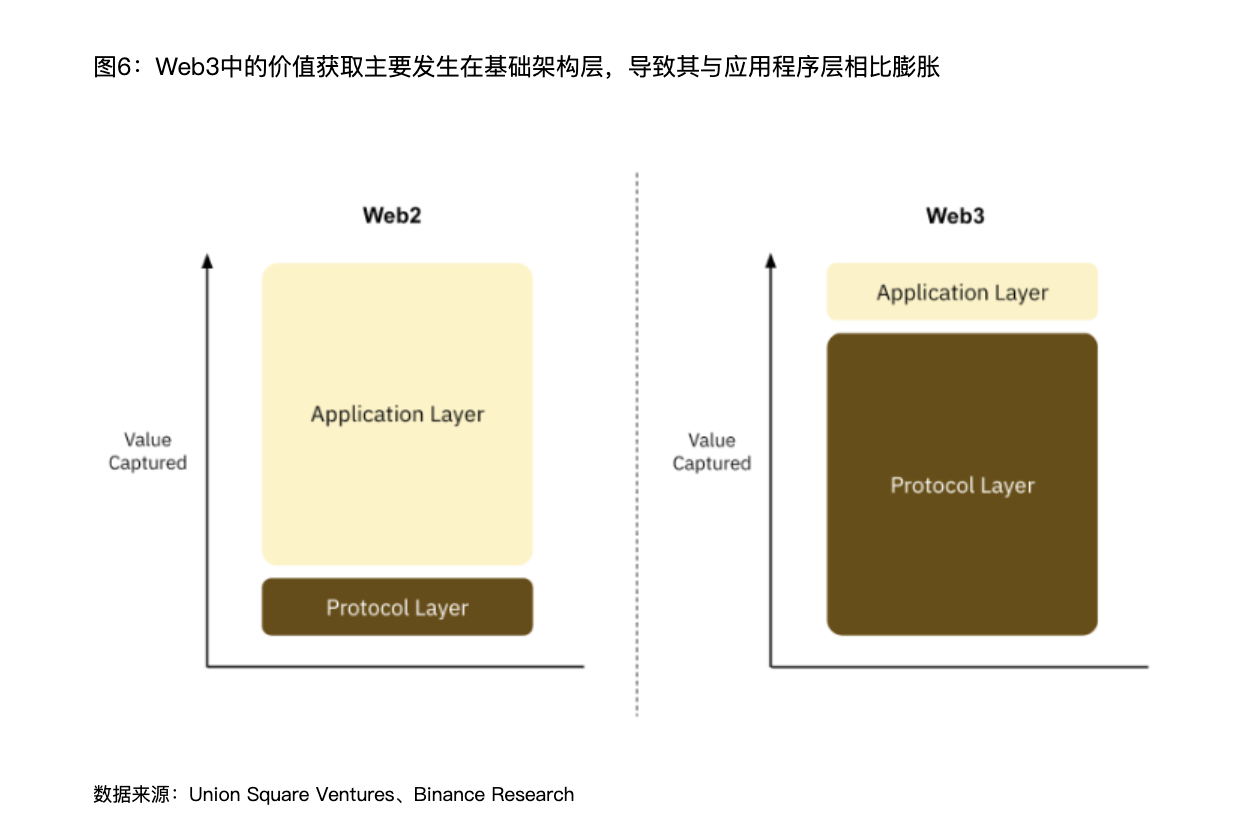

2つ目は大規模インフラ、小規模dAPP。

インフラストラクチャ開発とアプリケーション作成の間のこの断絶は、業界内の需要の現状に起因しています。理由の 1 つは、消費者向け暗号通貨 dApp が持続的な製品市場適合性を見つけるのに依然として苦労しており、主観的な要求によりリスクが高まっていることです。対照的に、インフラストラクチャ プロジェクトは、より具体的なデータ ポイントを利用できるようにします。

第三に、仮想通貨市場はインフラの肥大化という罠にはまっていて、dApps が同じような成功を収めることはできないようです。

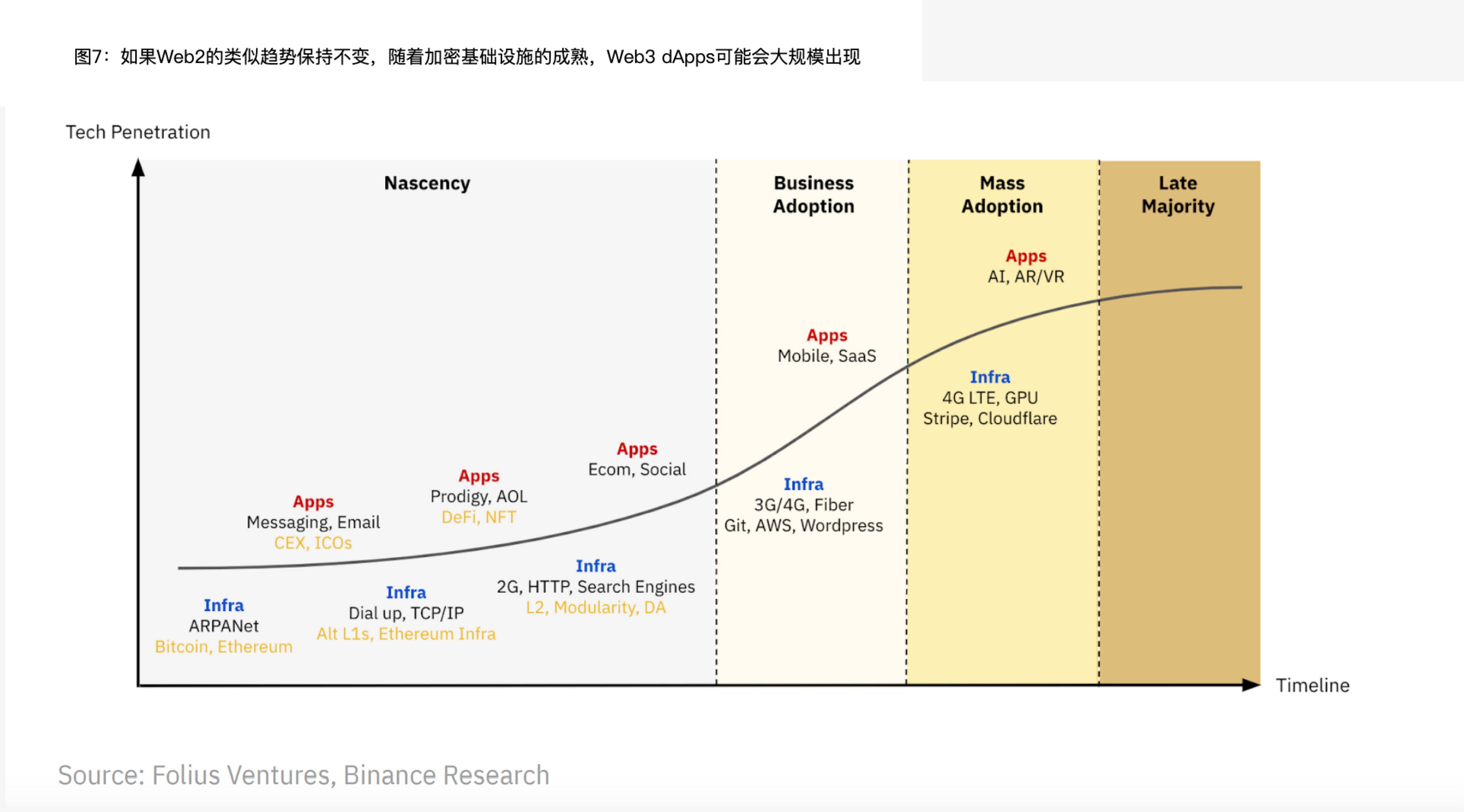

もう少し時間をください。 Web3 も同様の軌跡をたどるのであれば、焦点がインフラストラクチャからコンシューマ アプリケーションに移るのは時間の問題です。コンシューマ アプリケーションは大量に採用され注目を集める準備が整っています。

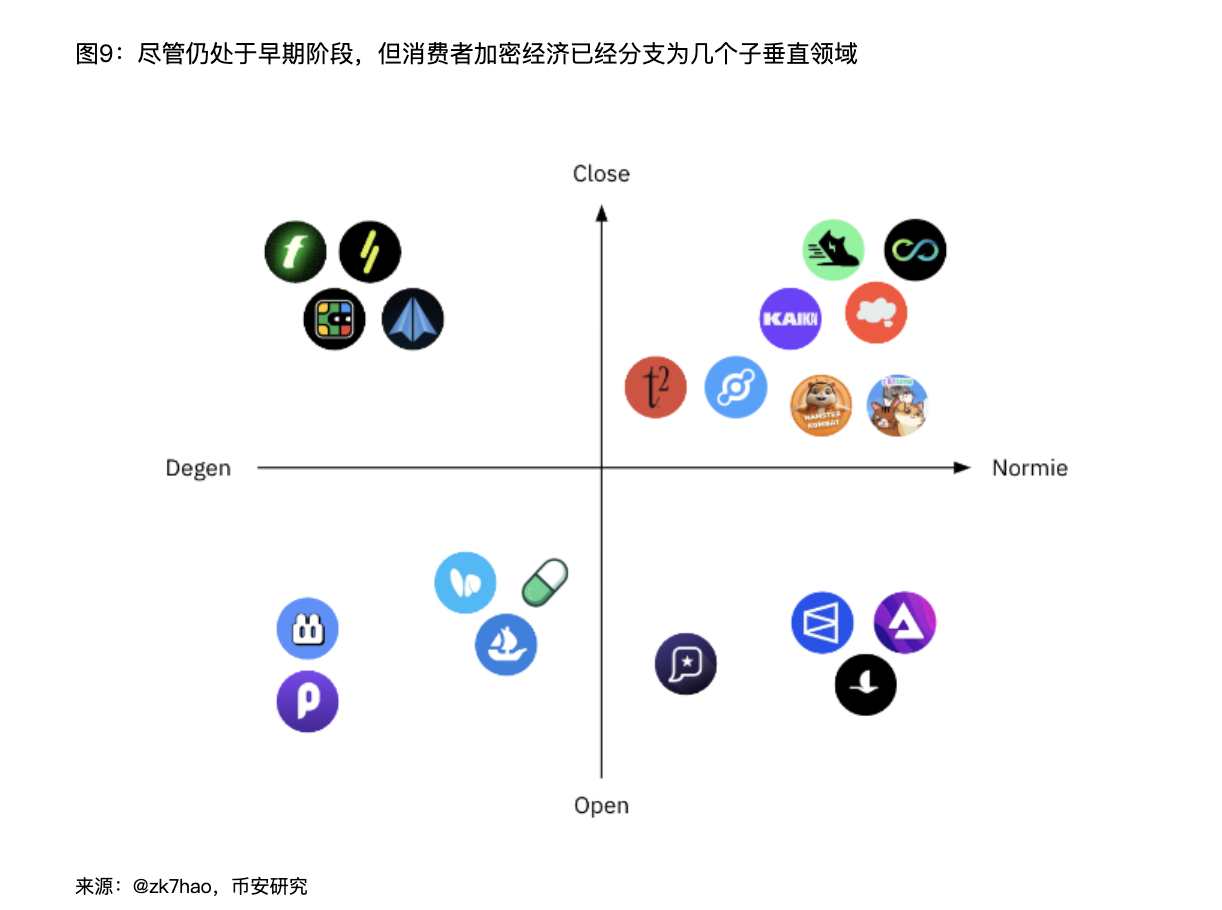

3. 暗号化のアプリケーションと使用例

Web 3 でも同様の傾向が見られ、消費者向け dApps がユニーク アクティブ ウォレット (UAW) の成長を推進しています。

しかし残念ながら、消費者市場向けの構築は Web3 の最も困難な課題の 1 つであり、それは単に暗号通貨の所有権や金融化の問題ではありません。

将来の dApp にはいくつかのパスがあります。

- 仮想通貨の既存の強み(投機など)で競争し、需要が確立されていないまったく新しい分野を確立する。

- Web2 の使用例をオンチェーンに導入することで改善します。ただし、これには Web2 アプリケーションと直接競合する危険があります。ソーシャル メディア、支払い、ゲームは Web2 ではすでに成熟しているため、難しい問題は次のとおりです。ユーザーがオンチェーンで操作する動機となるものは何でしょうか。現在のオフチェーン アプリケーションを使用する代わりに?

一部の製品は、消費者エクスペリエンスを分散型システムと組み合わせることで何が可能になるかをすでに実証し始めています。

この新世代の dApp とそれ以前の dApp との顕著な違いの 1 つは、多くの dApp が主流のユーザーに対応していることです。ユーザーは電子メールやソーシャル ログイン (通常はウォレットに加えて) などの使い慣れた方法を使用し、クレジット カードで支払い、ネットワークの互換性やガス料金を心配する必要はありません。

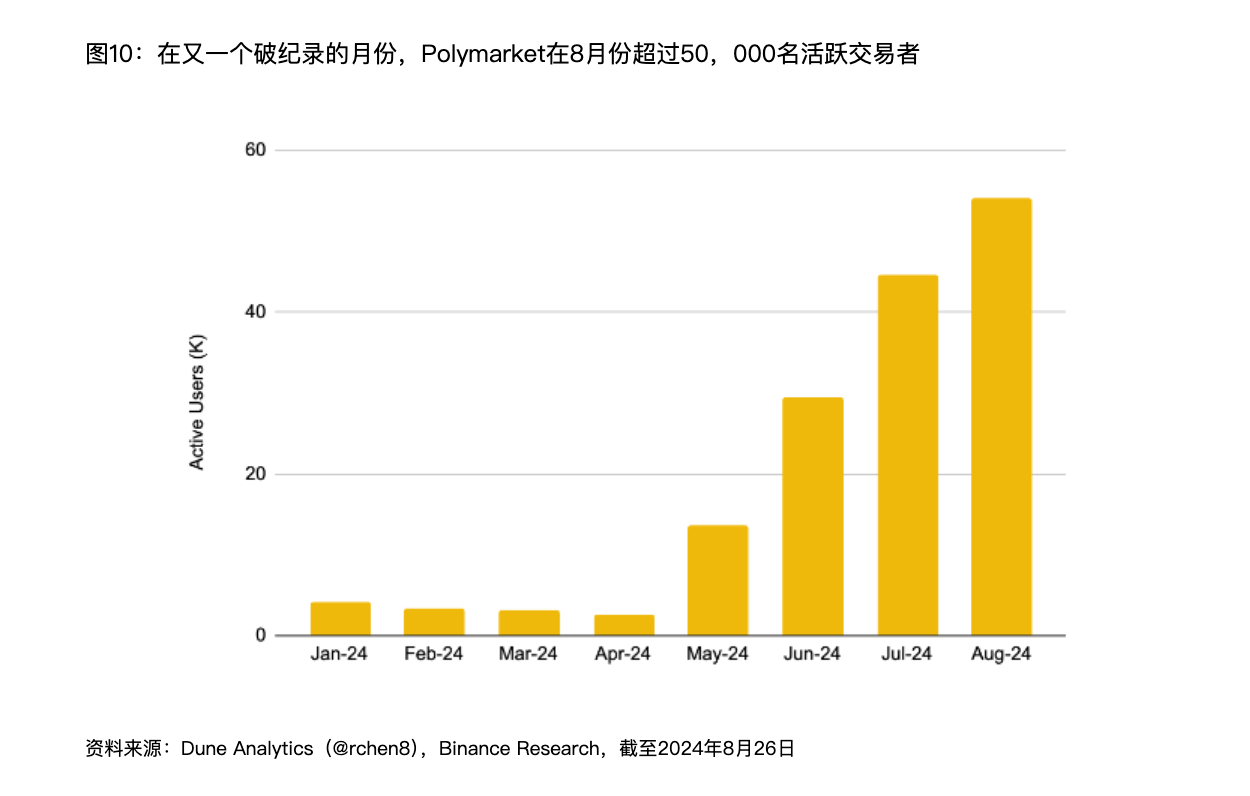

投機の製品化は、Polymarket (予測市場) や Pump.fun (トークン化開始プラットフォーム) などのプラットフォームですでに成功を収めています。どちらも投機性と実用性を組み合わせ、消費者にアピールする製品を生み出しました。

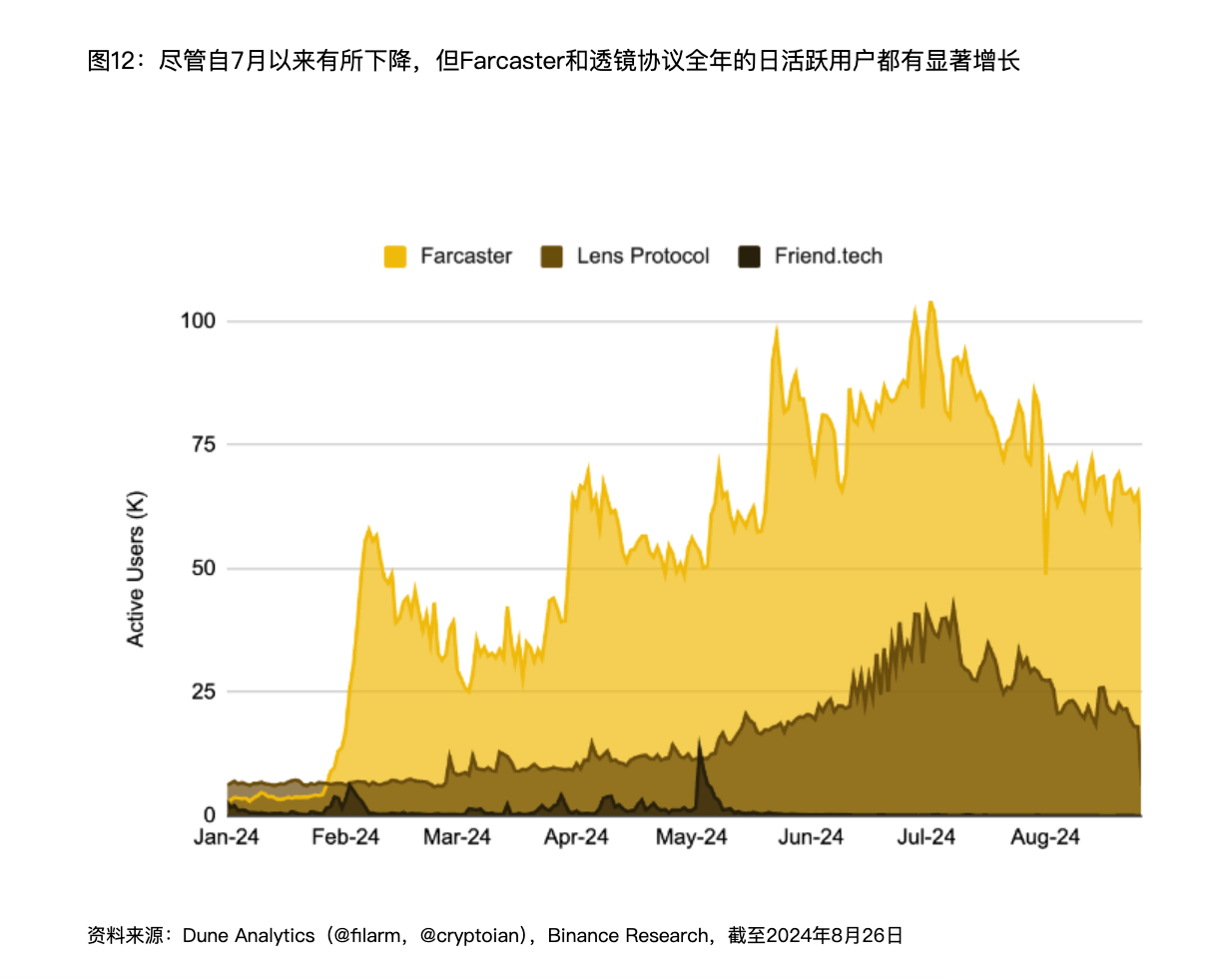

Farcaster の最も成功したアプリである Warpcast は、より価値の高いユースケースが開発されるにつれて、ユーザーの不安定性を軽減するのに役立つ可能性を示しています。さらに、フレームワークやオープン アクションなどの機能の導入により、これらのプラットフォームはネイティブ エコシステムの外部から dApp を引き付けることができ、ソーシャル インターフェイスを通じてユーザーを直接関与させる柔軟性が向上します。

また、Web3 ゲームについては次のとおりです。

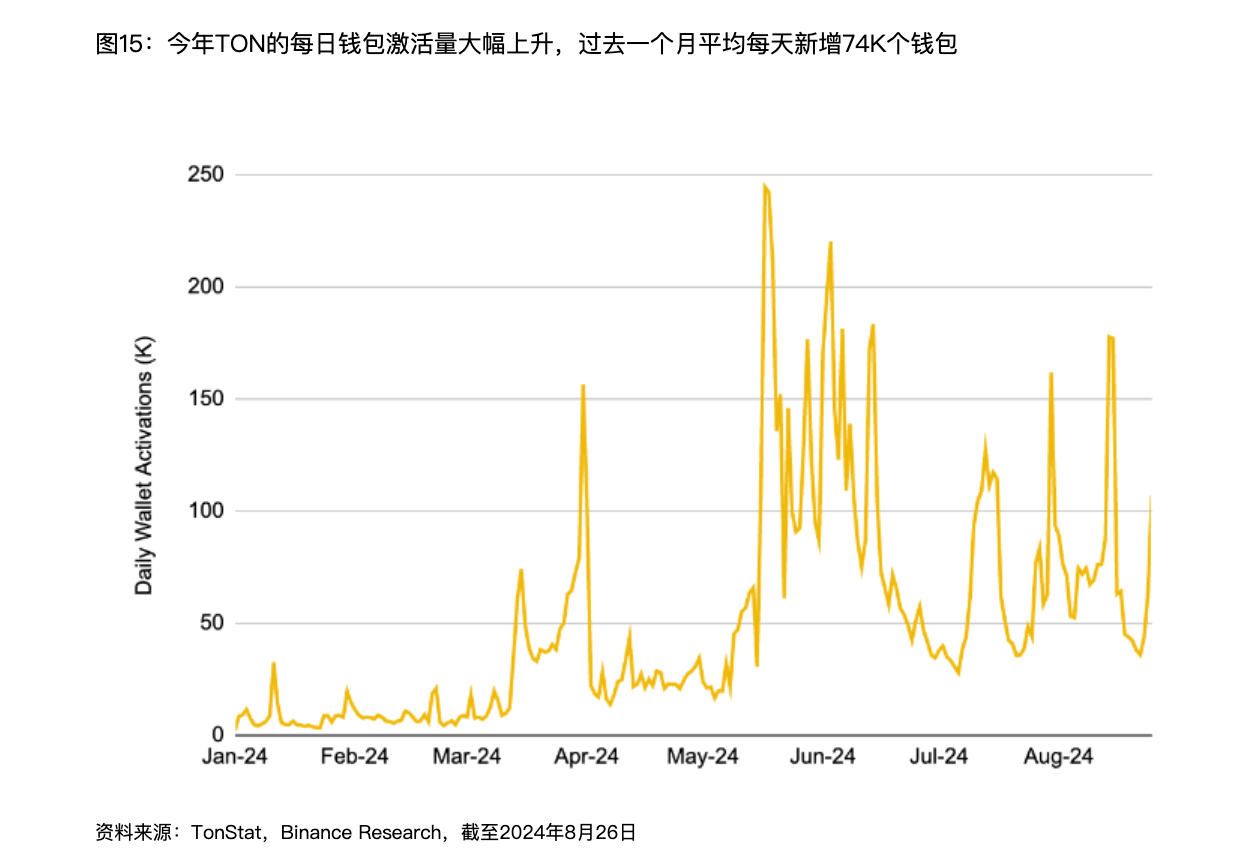

このサイクルで最も人気のあるイノベーションの 1 つは、TON ブロックチェーン上の T2E (クリックして獲得) ゲームです。

メトリクスの水増しの可能性を考慮しても、これらの数値はこれまで Web3 ゲームで見られたものを上回っており、このモデルが大規模なユーザー ベースを引き付ける可能性があることを示しています。

コンテンツとインフラストラクチャはゲーム業界の重要な要素ですが、配信は依然として成功の重要な要素です。何十億人ものゲーマーを Web 3 に参加させるには、Web 3 ゲームが Apple App Store、Google Play ストア、Steam、Xbox、PlayStation などの従来のゲーム配信プラットフォームで受け入れられる必要があります。これらの取り組みを強力なマーケティングと強力なソーシャル メディアで補完することも、これらのゲームが生み出す文化へのユーザーの投資を促進するために重要です。

4. 流通:市場範囲を拡大するために必要

一般的な Web3 dApp ユーザー ファネルには、ユーザーの取得、ウォレットの接続、アカウントの資金調達、アクティベーションなどのステップが含まれます。各ステップには課題があり、ユーザーが落ちずに前のステップを完了できるかどうかに依存します。

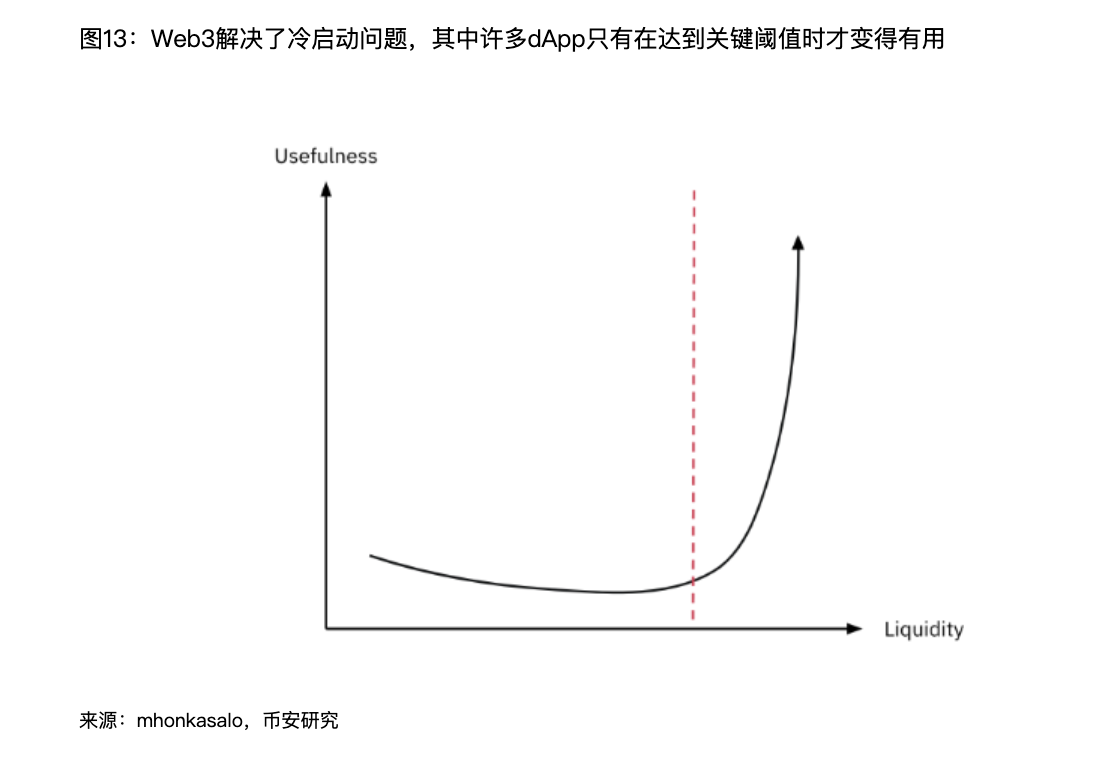

十分なユーザーと流動性がなければ、多くの Web3 dApp は「存続」するのに苦労するでしょう。これらの dApp を有用なレベルまでブートストラップするには、強力な配布戦略が不可欠です。

Telegram 上で構築および配布される dApp は、初期段階では競争が少ないため、より効率的にユーザーをアクティブ化できる可能性があります。一方、Telegram の収益は現在 4,500 万ドルですが、同様のユーザーベースを有する WeChat と比較すると、数十億ドルの収益の可能性が示されています。

これは、未開発のユーザーを低コストで獲得し、アプリ内購入、サブスクリプション、または広告共有モデルを通じてより高いレートで収益化する機会を強調しています。

ミニアプリ革命: 世界中の視聴者になじみのある合理化されたインターフェイスを提供することで、配信を次のレベルに引き上げます。

特に Catizen は、コンバージョン率 7% を報告しました。これは、他の Telegram 暗号化インタラクションの平均 0.66% よりも大幅に高く、このチャネルの顧客獲得の可能性を強調しています。

この流通チャネルを次のレベルに引き上げるには、ミニアプリのエコシステムが DeFi などのより人気のある分野でその成功を再現できるかどうかを見るのは興味深いでしょう。特に T2E ゲームがユーザーの注目と流動性を獲得しているため、チャンスはそこにあり、それが他のミニアプリ カテゴリにも波及する可能性があります。競争上の優位性は、複雑なオンチェーン機能の簡素化されたエクスペリエンスを提供できるプロジェクトに流れます。

結論

Web3 を広く知られるようにすることは、まさに未知の領域です。新しいテクノロジーが出現し、物語が急速に変化している領域では、常に追加の変数が影響を及ぼします。

ユーザーの行動: Web2 ユーザーと Web3 ユーザーにサービスを提供するには、異なる文化的背景を理解する必要があります。これらのグループの言語、好み、行動は大きく異なり、製品のデザインやユーザー エクスペリエンスに影響を与えます。

製品の複雑さ: Web3 は本質的に Web2 よりも複雑です。アカウントの抽象化、スマートウォレット、オンチェーンのオンランプの改善を通じてユーザーエクスペリエンスを向上させることは役立ちますが、オンチェーンの操作、ウォレット管理、トークンノミクスの微妙な違いがより広く採用されるには時間がかかる可能性があります。

買収後のエンゲージメント: Web3 における買収後のユーザーのエンゲージメントは、従来の Web2 戦略とは異なります。カスタマー エクスペリエンス プログラム、電子メール マーケティング、その他の標準的な Web2 エンゲージメント戦略は、オンチェーン環境にシームレスに変換されません。多くの dApp はウォレットベースのログインに依存しているため、従来のアウトリーチや継続的なエンゲージメントの方法が入る余地はほとんどありません。ユーザーとつながるための明確なチャネルがない場合、Web3 dApps は関係を維持し、維持率を向上させる方法を見つける必要があります。

ブランド認知度: Solana や Berachain などの一部の Web 3 ネットワークは有名なブランドを構築し始めていますが、dApps にとっては製品を中心に強力なコミュニティを育成することがさらに重要です。

成長の機会に適応する:場合によっては、社会的な物語として機能する (ゼロサムではなく) プラスサムのミームなど、特に社会的な物語が注目の経済と交差する場合、投機的な要素を中心に効用が現れることがあります。

さらに、Telegram を参照すると、さまざまな流通チャネルにわたって Web 3 dApps の存在を拡大することが、より広い市場カバレッジを達成するための鍵となります。

結局のところ、優れた製品が平凡な配布でも成功する可能性はありますが、優れた配布の標準以下の製品は成功しません。 Web3 創設者にとっての課題は、この 2 つのバランスを見つけることです。私たちは前進する中で、次世代の dApps が今後の導入と維持の波を推進することを楽しみにしています。