2024 年の Web3 の成長状況: 100 社を超えるスタートアップが 10 億ドル以上を調達

原作者: SAFARY

オリジナル編集: Deep Chao TechFlow

Web3 の成長状況: インタラクティブなマップとデータベース

洞察の要約

101 社の Web3 成長およびソーシャル スタートアップが 10 億ドル以上を調達¹

昨年以来、23 のスタートアップが新たに 2 億 7,700 万ドルの資金を受け取りました

新規の A ラウンド融資はそれほど多くなく、成功したプロジェクトへの投資を増やしています。

アトリビューション/分析、ロイヤルティ、ソーシャル スタートアップが最も多くの新規資金を受け取り、10 カテゴリーすべてで調達した資金の 80% を占めました。

メッセージングはソーシャルとパブリッシャー(4億ドル)に次いで2番目に資金が多いカテゴリーで2億4,500万ドルだったが、このカテゴリーが新たに資金を受け取ったのは700万ドルだけだった

広告ネットワークとコミュニティ ツールが最も混雑したカテゴリーであり、19 チームが参加し、メッセージングとロイヤルティがそれぞれ 18 チームで続いています。

ロイヤルティ カテゴリは 2023 年の 40 チーム以上から現在は 18 チームにまで大幅に縮小

2023年のアウトブレイクカテゴリ「推奨と紹介」は17チームから9チームに減らされ、そのうち最も資金を集めた2チームが終了した

¹ 注: これらのラウンドのすべてが公開されているわけではありません。10 を超えるチームが、このレポートに含めるために資金調達の詳細を非公開で私たちと共有しました。

導入

今後 10 年間の方向性については正しいかもしれませんが、数年早すぎると成功しない可能性があります。これはその最初の2年間の物語です。

Web3 の成長エコシステムは避けられないようです。Web3 企業はユーザーを深く理解し、深く関わって、新しいユーザーを引き付ける必要があります。現在、160 社以上の企業がこの新興デジタル メディア業界の未来を構築しており、101 社のスタートアップが 10 億ドル近くの資金を調達しています。

このレポートは、この急速に成長する業界を掘り下げ、最も有望な Web3 成長企業の包括的な概要を提供します。これには、公的に発表された資金調達データと非公開で共有された資金調達データが含まれており、今日の業界の詳細なスナップショットを提供します。

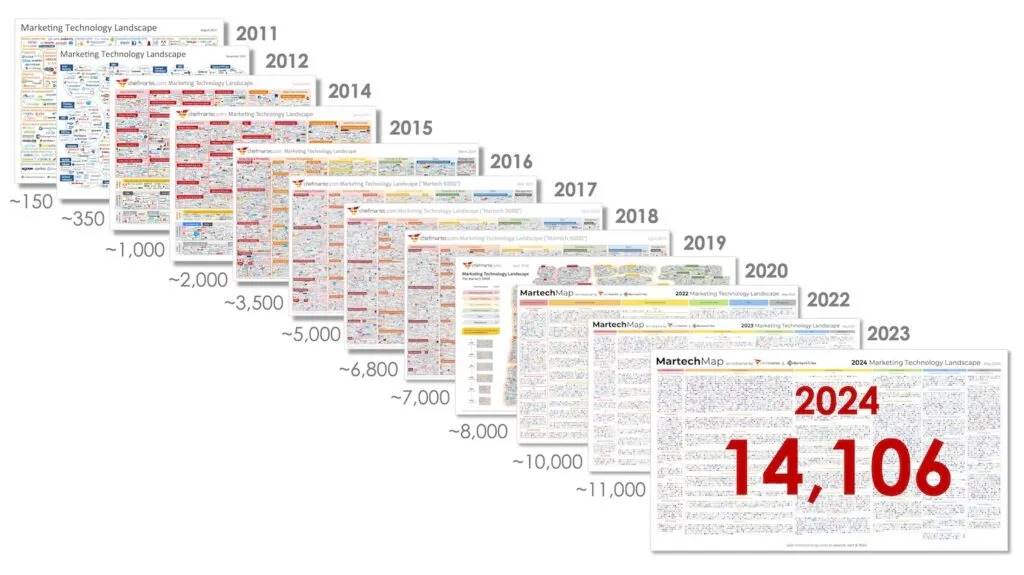

Web3 の成長産業は、多くの点で 2010 年代のデジタル マーケティングの隆盛と衰退に似ています。 MarTech 分野は劇的に拡大し、2011 年の 150 社から 2024 年には 14,000 社以上に増加しました。

チーフ・マーテックの 2024 年のマーケティング・テクノロジーの展望 ( 出典)

しかし、2020 年代が始まると、GDPR や CCPA などのプライバシー規制により、この慎重に構築されたエコシステムが崩壊しました。 Web3 がよりコミュニティとプライバシーに重点を置いたマーケティング環境として登場したのはこの時代でした。消費者は、追跡が難しいことで知られる Discord、Telegram、Reddit などの「ダーク ソーシャル」チャネルでやり取りを始めています。突然、マーケティング担当者は従来のターゲティング手法に頼ることができなくなり、デジタル メディア環境の再構築を目指す新しい企業の台頭が促されました。

この新しいデジタル メディア業界の最初の 2 年間は困難でした。ほとんどの企業は困難に直面し、半数以上が存続できませんでした。特定のカテゴリーがなぜ勢いを増せなかったのか、そして 2024 年から 2025 年のサイクルに何が予想されるのかを見ていきます。

このレポートは、昨年の分析から学んだ教訓に基づいており、Web3 の成長エコシステムの継続的な進化とその開発を推進する革新的な企業に焦点を当てています。

サファリについて

Safari は、Web3 の成長を続けるリーダーの本拠地です。当社のプラットフォームは、優れたチームがユーザーに関する深い洞察を引き出し、ユーザーとのより直接的な関係を構築できるようにし、当社のコミュニティは成功に必要な知識とネットワークを提供します。

私たちは、暗号通貨分野で最高の成長リーダーを結び付け、その洞察をより広範な業界と共有することで、Web3 の成長エコシステムについての情報を広めることに貢献できることを誇りに思っています。

カテゴリーの洞察

この市場マップには、ミッションから分析、アトリビューション、CRM、ロイヤリティ、パブリッシャーなどに至るまで、Web3 の成長およびソーシャル プラットフォームを構築する 160 を超えるチームが含まれています。

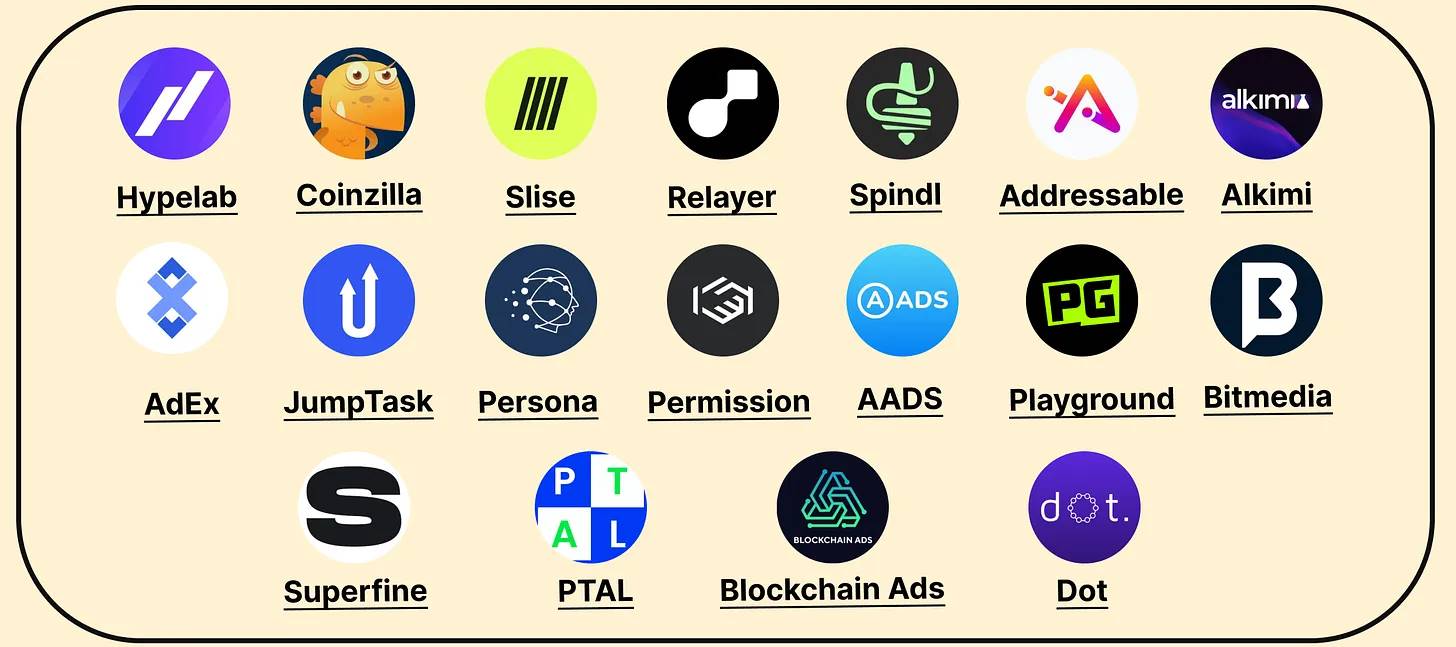

広告ネットワーク

注: 各カテゴリは、定義 → 課題 → 機会に分かれています。

広告ネットワークは、パブリッシャーと広告主を結び付けて、広告購入プロセスを合理化します。複数のパブリッシャーからの広告スペースを集約して、広告主に広告掲載用の単一プラットフォームを提供します。

現在 19 の広告ネットワークがあり、そのうち 9 つが総額 5,100 万ドルを調達しています。

Web3 広告ネットワークには大きな可能性がありますが、競争を勝ち抜き、質の高いパブリッシャーを獲得するという点で深刻な課題に直面しています。

1. 出版社と広告主の競争

まだ初期段階にありますが、競争は熾烈になるでしょう。 Relayer や Spindl などの新規プレーヤーが市場に参入し、Coinzilla や Hypelab などのカテゴリーリーダーと競合しています。

新しいネットワークは、需要の創出(広告主にとって低コストのコンバージョン)と供給の獲得(広告在庫に対してパブリッシャーにより多くの支払い)という古典的な市場のジレンマを解決する必要があります。

競合するために、パブリッシャーに保証を提供し、ユーザーが目的のコンバージョン イベントを完了した場合にのみ料金を支払うペイパーアクション (CPA) モデルを通じて広告主を引き付ける場合があります。

広告主は結果が保証されるため CPA モデルを好みますが、パブリッシャーはファネルを通過するユーザーに基づいてではなく、生成したトラフィックに対して支払いを希望するため、このモデルを嫌っています。これにより、新しい広告ネットワークはすべてのリスクを負うことになり、市場の構築に時間がかかるほど資金が枯渇するのが早くなります。

これは新しい広告ネットワークにとっては厳しい状況ですが、競争の激化はこのチャネルを早くから活用しているパブリッシャーや広告主にとって朗報です。

2. 高品質のパブリッシャーのロックを解除する

Web2 では、パブリッシャーは主な収入源として広告に依存しているため、注目に対する収入という価値の交換は簡単です。ただし、Web3 の主要なパブリッシャー (Wallet、Opensea、Uniswap など) は別の収益モデルを持っており、一般的に広告には不利です。カテゴリ優勝者は、この考え方を変えるために魅力的な価値提案を提供する必要があります。

これらの課題は、CPA モデルがまだ理論段階にあるとしても、Web3 に特有の、パブリッシャーにとって CPA モデルを効果的なものにするまたとない機会を提供します。

Blockworks や Messari などのお気に入りの暗号メディア サイトが、取引データに関するニュースや調査を共有しているところを想像してください。ウォレットへのログインが必要な場合は、記事から離れることなく、読んでいるトークンを購入できるフレームのようなウィジェットを埋め込むことができます。

この設定により、サイト上でコンバージョンが発生するため、サイト運営者がリスクを共有するよう奨励されます。これは、特に DeFi 分野の広告主にとってもメリットがあり、収益を得るためにユーザーが自社の Web サイトにアクセスする必要がない可能性があります。

この取り決めでは、パブリッシャーが広告スペースを提供し、広告ネットワークが埋め込み広告ユニットを提供し、分散型取引所 (DEX) が取引を提供し、これら 3 つすべてが生成された取引量から収益分配を受け取ります。

このアプローチは、メディア サイトを超えて、Discord、Telegram、または大規模なユーザー ベースを持つその他の分散型アプリケーション (dapps) などのウォレット対応チャネルに拡張できます。

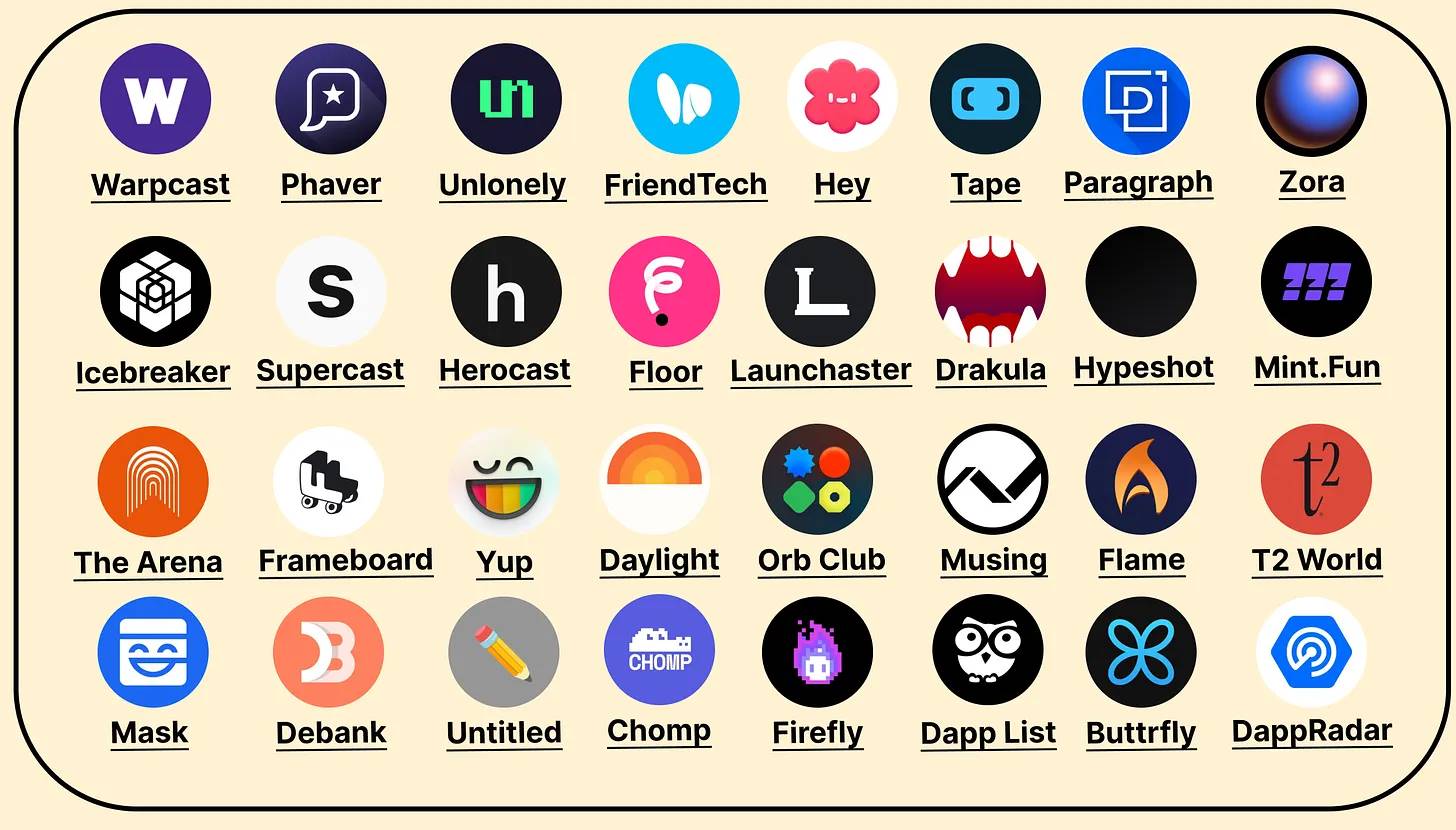

パブリッシャーとソーシャル

注: 各カテゴリは、定義 → 課題 → 機会に分かれています。

パブリッシャーとソーシャル プラットフォームは、Web3 クリエイターとドメイン固有の情報を集約します。

このカテゴリには 32 のプラットフォームが含まれています: 20 のソーシャル プラットフォーム (11 社が 3 億 7,500 万ドルを調達) と 12 のパブリッシャー (8 社が 2,500 万ドルを調達)、合計資金調達額は 4 億ドルに達し、そのうち 1 億 8,000 万ドルが新規資金調達です。

Web3 ソーシャルはユーザー維持の問題に直面している

新しいソーシャル アプリは、ユーザーに存在を継続できることを納得させるという課題に直面しており、存在感を構築する努力は価値のあるものとなっています。トークンは仮想通貨ネイティブを引き付け、ネットワークの立ち上げを促進するのに役立ちましたが、長期的な保持は単なる推測を超えた真の価値を提供するこれらのプラットフォームに依存しています。

これらのプラットフォームは最大の仮想通貨パブリッシャーになる可能性があります(提携インセンティブに関する広告ネットワークのセクションを参照)

オンラインで対話するための新しく差別化された方法を生み出すことができれば、オンチェーン コミュニティの主要なハブとなる可能性があります。これは、チェーン上のネイティブ同士がゲーム、ストリーミングプラットフォーム、ソーシャルアプリを通じて交流するTwitterのようなプラットフォームからの移行を示すものとなる。ユーザーが集まる場所にはどこでも、暗号ネイティブ アプリケーションだけでなく、エコシステム全体の拡大にも成長の機会があります。

アトリビューションと分析

注: 各カテゴリは、定義 → 課題 → 機会に分かれています。

アトリビューションと分析は、オンチェーン、アプリ内、ソーシャル データを集約して、ユーザー プロファイルと消費者の行動に関する詳細な洞察を提供します。

現在、アトリビューションおよび分析の会社が 14 社あり、新規資金の 2,500 万ドルを含む合計 7,000 万ドルの資金を調達しています。

オンチェーン分析とアトリビューション プラットフォームの可能性にもかかわらず、その可能性を最大限に発揮するには次のような課題に直面しています。

1. 純粋なオンチェーン分析は、興味深いものではありますが、成長リーダーにとって十分に実現可能ではありません

第 1 波 (2022 ~ 2023 年) では、多くの企業の変革が証明しているように、一般的な Web3 成長分析の必要性はほとんどなくなりました。 Helika はアトリビューションに軸足を移してゲームに重点を置き、ペルソナは広告ネットワークに、Convrt は B2B 顧客関係管理に軸足を移し、Raleon は Web3 から撤退して AI に軸足を移しましたが、その他の企業は市場シェアの獲得に苦戦していました。

2. マルチチャネルの獲得とパフォーマンスマーケティングはまだ未熟です。

仮想通貨マーケティングでアトリビューションを効果的にするには、企業はマルチチャネル戦略(Twitter、ブログ、広告、レコメンデーション、タスクなど)を同時に実行する必要があります。しかし、ほとんどの企業はそうではありません。その代わりに、ある月はミッション、その次の月は紹介プログラム、その次の月は広告キャンペーンなど、取り組みがほとんど重複することなく、チャネルからチャネルへと飛び回ります。これにより、並べて比較することが困難になり、帰属の有効性が制限されます。

私たちが長い間思い描いていた Web3 の成長機能がついに実現しました

チームは、ファーストパーティ データとオンチェーン ID、ソーシャル グラフ、ウォレット分析を組み合わせて、豊富なユーザー プロファイルを構築できるようになりました。優れたチームはユーザーと直接的な関係を構築しています。もはや、追跡しても何も見つからず、ユーザーが戻ってきてくれることを期待する必要はありません。統合された顧客データ レイヤーを作成して、チェーン上のユーザーの包括的な 360 度ビューを提供することが標準になりつつあります。

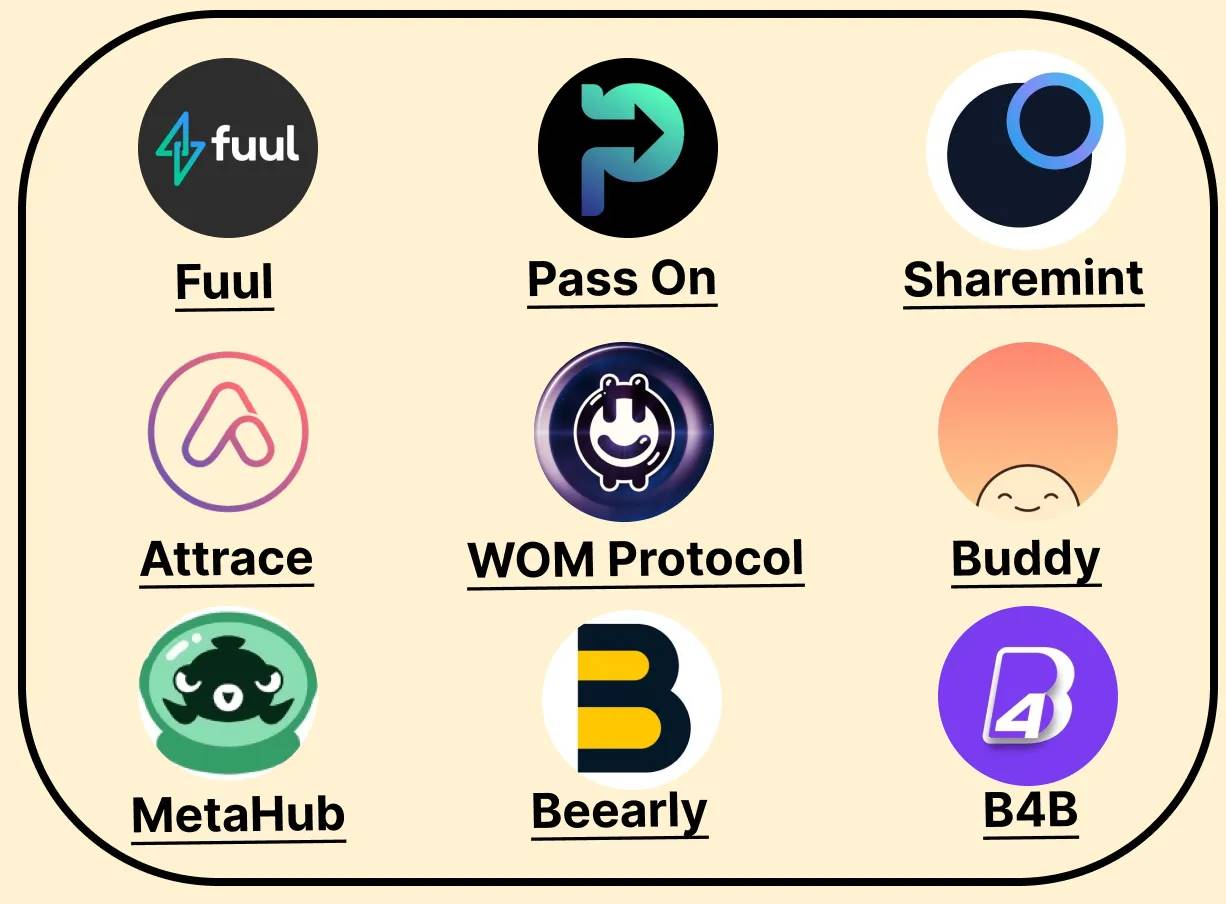

アライアンスと推奨事項

注: 各カテゴリは、定義 → 課題 → 機会に分かれています。

アフィリエイトおよび紹介プラットフォームは、B2B パートナーと B2C 支持者の発見、追跡、報酬を簡素化します。新しい Web3 製品は、推奨を推進するために待機リストを使用することがよくありますが、「推奨」とは通常、友人を積極的に紹介するアクティブなユーザーを指します。

現在、関連会社および紹介会社が 9 社あり、そのうち 5 社が昨年の資金調達額の約半分に相当する約 700 万ドルの資金を調達しました。

アフィリエイトと紹介は、かつて 2023 年に最も急速に成長したカテゴリーでしたが、大幅な統合が見られました。最も資金を集めた2社であるChainvineとQwestiveは2023年に事業を停止し、資本を返還した。私たちは、Web3 レコメンデーション プラットフォームがいくつかの重要な課題に直面していると考えています。

1. レコメンデーションが有効であるためには、確立され成長を続けるユーザー ベースが必要です。

レコメンデーションにより、最も質の高いユーザーを製品に引き付けることができますが、さらなる成長を促進するには、初期のユーザー ベースが必要です。

たとえば、既存のユーザー ベースが 500 人の実際のユーザーであると仮定します (これは多くの DApps で一般的な状況です)。

通常、ユーザーの 2% ~ 30% が友人を推薦する可能性があります。推奨率が 15% の場合、これら 500 人のユーザーのうち 75 人が推奨を行う可能性があります。

各紹介者が 3 人の友人を連れてきて、そのうちの 30% がコンバージョンした場合、68 人の新規ユーザーが生成されます。

2. Web3 推奨は、「設定したら後は忘れる」チャネルではありません。

最初の紹介プログラムから 68 人の新規ユーザー (+13%) を獲得することは影響力があるかもしれませんが、勢いを維持するには課題が生じます。

毎月 100 人の新規ユーザーを獲得した場合、紹介によって追加されるユーザーは 13 人だけであるため、わずかなプラットフォーム費用でも正当化することが困難になります。プランの魅力を維持するには、継続的に革新する必要があります。プラットフォームの観点から見ると、これは顧客のプランを頻繁に調整することを意味し、拡張能力が制限されます。

3. 多くの場合、Web3 ユーザーにとって報酬は十分に寛大ではありません

Web3 紹介の約束は、推薦者がプロトコルと収益を分配することでより多くの収入を得られることです。たとえば、紹介者は、紹介された取引手数料の 25% またはボリュームベースの手数料を得ることができます。

実際には、ほとんどの紹介報酬は期待外れであり、多くの場合 Web2 の報酬よりも低いです。たとえば、Hashflow (分散型取引所) は、1,000 ドルの取引ごとに 1 ARB (0.80 ドル) を紹介者に提供する紹介プログラムを開始しました。友人が Hashflow で 10,000 ドルを取引した場合、あなたは 8 ドルしか得られません。 2022 年 4 月に GMX の成功した紹介プログラムについてコミュニケーターが今でも言及するのも不思議ではありません。

これは、Web3 レコメンデーション プラットフォームが成功できないということではありませんが、現在の暗号化の規模ではかなりの課題に直面しています。 DApps は、成長チャネルとして紹介への投資を正当化するのに十分なトランザクション量を生み出すために、毎月数千人の新規ユーザーを獲得する必要があります。

他のインセンティブ プログラムと同様、成功は適切なユーザー グループをターゲットにし、行動を促すのに十分な意味のある報酬を提供するかどうかにかかっています。広範なユーザー獲得戦略として紹介プログラムを使用し、少額の報酬を与えるのではなく、プロトコルの質の高いユーザーに焦点を当て、より豊富なインセンティブを提供します。これらのユーザーは、同等の価値のあるユーザーを引き込む可能性が高く、それによってプログラム全体の品質と影響力が向上します。

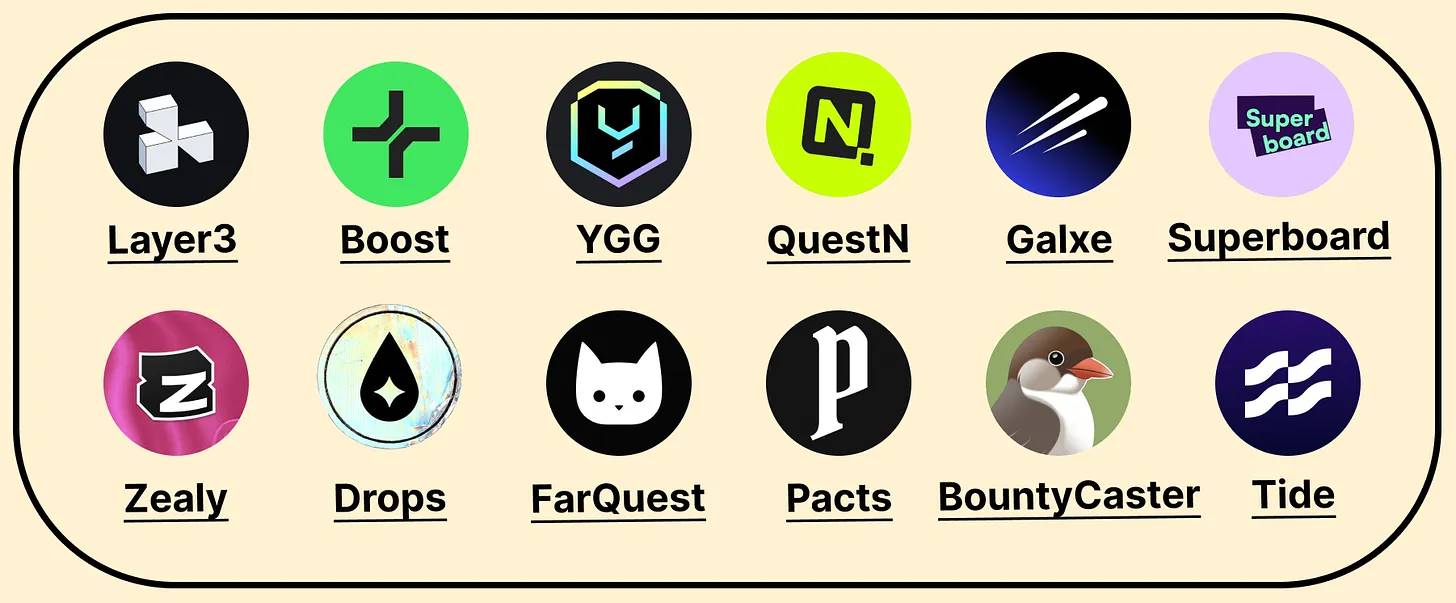

タスク

注: 各カテゴリは、定義 → 課題 → 機会に分かれています。

Mission Platform は参加のためのマーケットプレイスとして機能し、Web3 ユーザーのネットワークを特定のアクションを完了するための企業が提供するインセンティブと結び付けます。

現在 12 のミッション プラットフォームがあり (2023 年の 18 から減少)、そのうち 9 つが合計 1 億 300 万ドルを調達しており、その中にはレイヤー 3 のシリーズ A ラウンドによる新規資金の 1,500 万ドルが含まれます。

ミッションはかつてはエアドロップやソーシャルフォローを通じて指標を高めるのに効果的でしたが、市場が成熟するにつれて、これらの戦略は人気がなくなりつつあります。

これらの戦略は、短期的なエンゲージメントを促進し、ユーザーを迅速に獲得するのに最適です。しかし、業界は現在、実際のユーザーエンゲージメントと永続的なコミュニティの構築により重点を置いています。この変化は、長期的な価値と真のエンゲージメントへの注目の高まりを反映しており、その結果、ミッション プラットフォームのリブランディングと進化が生じています。

歴史的に、タスク プラットフォームはポイント メタバースと密接に関連しており、ユーザーは主にタスクを完了することでポイントを蓄積し、通常はエアドロップを取得するという最終目標を掲げていました。エアドロップ ファームの有効性が薄れるにつれ、ポイントだけに依存するだけではユーザーの関心やプラットフォームの成長を維持できなくなります。現在の課題は、この表面的なエンゲージメントのレベルを超えて、真の価値のあるものを提供することです。つまり、ポイントやエアドロップの可能性の約束だけでなく、ユーザーが本当に価値があると感じて戻ってきてもらえるようなものです。

タスクプラットフォームはインセンティブ実験プラットフォームに進化します

古いものが戻ってきました。ミッションは単純な「クリックして請求する」タスクから、従来のロイヤルティ プログラムとオンチェーン アクションを結び付ける、継続的な動的なエンゲージメントに変わりつつあります。成功するプラットフォームは、「X を実行すれば Y を獲得」というインセンティブ メカニズムを革新し続けるプラットフォームです。新しいフォーマットを設計し、それをサポートするために必要な機能を構築し、それをチームに展開して、すぐに次のプロジェクトを開始する必要があります。基本的に、これらは実験的なプラットフォームになります。Web3 はそれだけでは満足できないほどダイナミックです。

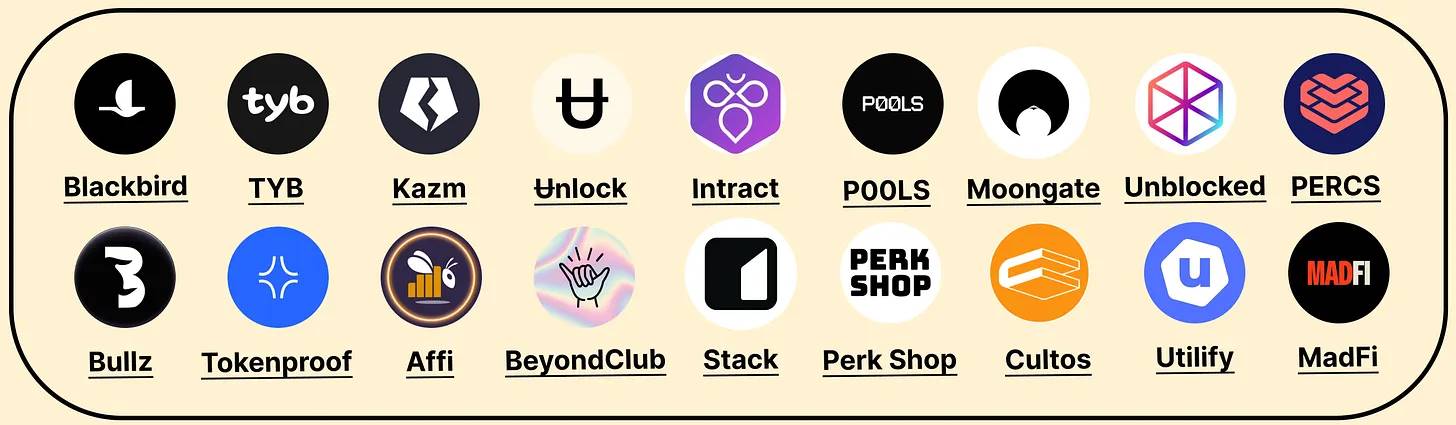

忠誠心

ロイヤルティ プログラムは、割引、アクセス、エクスペリエンスなどの特典を通じて顧客満足度を高め、リピート購入と長期維持を促進します。

現在、ロイヤルティ プラットフォームは 18 あります (2023 年には 40 以上から減少)。そのうち 12 社が合計 8,800 万米ドルを調達し、新規資金調達額は 3,000 万米ドルに達しました。これは主に Blackbird のシリーズ A 資金 2,400 万米ドルによるものです。

Web2 ブランドのほとんどが 2023 年に暗号化を廃止し、その後成長が続く

多くのロイヤルティ プラットフォームは閉鎖されるか、非暗号化ビジネスに移行していますが、このカテゴリは主に Web2 に焦点を当てているため、これは驚くべきことではありません。これらの企業は、ターゲット顧客を変更せずに製品を調整する方が簡単であると考えています。興味深いのは、この好転のほとんどは弱気相場の初期段階ではなく、過去 6 ~ 9 か月の間に起こったことです。

注目すべきエグジットには、Co:Create (2,500 万ドルを調達) や Hang (1,600 万ドルを調達) などがあります。これらの変革は理にかなっています。多くの企業は、Web2 ブランドを追いかけて革新的なエクスペリエンスを生み出すのではなく、自社のテクノロジーを活用して消費者エクスペリエンスを構築することを選択しており、将来的には B2B インフラストラクチャに移行する可能性があります。

データプライバシー規制の強化とオムニチャネル消費者エクスペリエンス(オンライン、オフライン、オンチェーン)の台頭により、ブロックチェーンテクノロジーによって独自に実現される統合データレイヤーのニーズが高まっています。

必ずしも金銭取引ではありませんが、すべてが取引になることは明らかです。オンチェーンデータが生成されると、ブランドはますます充実したユーザープロファイルに安全にアクセスできるようになります。これらのアーカイブは、オンチェーンの社会的行動とトランザクションをファーストパーティのオンラインおよびオフライン データと組み合わせて、大手ブランド向けの究極のデータ庫を作成します。このデータにより、ブランドは、リピート購入と長期的なロイヤルティを促進する、ターゲットを絞ったユーザーを作成できるようになります。

コミュニティツール

コミュニティ プラットフォームは、コミュニティを管理し、エンゲージメントを追跡し、コラボレーション、メンバー維持、コンテンツ作成、成長を強化するための分析を提供するツールを提供します。

現在、コミュニティ ツール企業は 19 社あり、そのうち 10 社が合計 8,700 万ドルを調達しています。

ビジネスモデルが欠如し、収益への影響を追跡することが困難なコミュニティが直面する課題

コミュニティ ツール企業は、主に 2 つの問題により大きな障害に直面しています。まず、多くのコミュニティには持続可能なビジネス モデルが欠如しており、専門的なツールへの投資が困難です。第二に、コミュニティが収益にどのように直接貢献しているかを測定するのは困難です。コミュニティはブランドロイヤルティと支持を促進できますが、これらの利点を明確な財務結果に変換することは依然として複雑です。こうした課題により、コミュニティ ツール企業がその価値を証明し、市場で成長することが困難になっています。

コミュニティの再定義: 長期的なフルファネルのエンゲージメントから、短期的な深いグループ体験まで

Web3 コミュニティ ツール 企業には、コミュニティの意味を再定義する機会があります。従来の大規模コミュニティに焦点を当てるのではなく、ブロックチェーンテクノロジーを活用して、動的なオンチェーングループチャットや統合された金融取引の短期エクスペリエンスを作成できます。このアプローチにより、完全なファネルを必要とせずに、意味のある測定可能な結果が得られます。価値主導型でインタラクティブで財務的に結びついたコミュニティを優先することで、Web3 ツール企業はエンゲージメントと成長の新しいモデルを模索し、デジタル環境における変革への道を開くことができます。

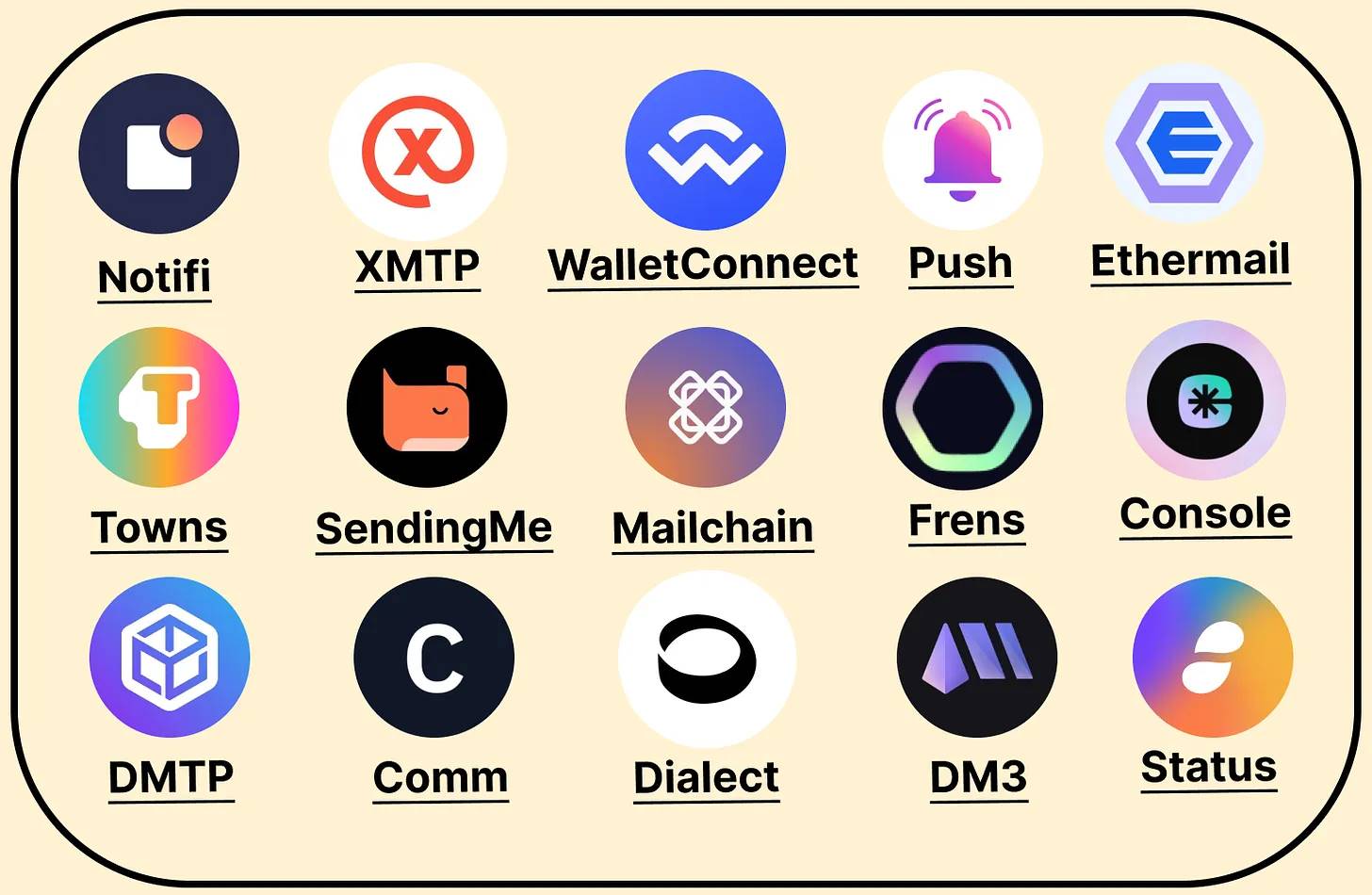

メッセージング

Web3 メッセージング プラットフォームは、dapp、ウォレット、サービス、オンチェーン コミュニティ間のクロスチェーン メッセージと通知をサポートするプロトコル レベルの通信ネットワークです。

現在、メッセージング プラットフォームは 15 社あり (2023 年の 24 社から減少)、そのうち 11 社が合計 2 億 4,000 万ドルを調達しましたが、2 月の Sending Labs の拡張による新たな資金調達は 750 万ドルのみでした。

ウォレットへのメッセージ配信は、メッセージがユーザーの通常の場所に到達しない限り効果がありません。

Web3 メッセージング プラットフォームは、ウォレットに送信されたメッセージがユーザーに表示されなければ意味がないため、ジレンマに直面しています。ユーザーフレンドリーなインターフェイスで通信を一元化する従来のメッセージング アプリケーションとは異なり、多くの Web3 メッセージング プロトコルには、ユーザーがメッセージを表示し続けるための信頼できる宛先がありません。このギャップは、メッセージが送信されても無視されることが多く、コミュニケーションの効果を薄めることを意味します。 Web3 メッセージング プラットフォームが成功するには、ユーザーが積極的に参加するエコシステムを作成または統合して、メッセージを確認して操作できるようにする必要があります。

Web3ソーシャルアプリはウォレットのメッセージングレイヤーになる可能性がある

既存のメッセージング プラットフォームは成功しない可能性があります。代わりに、Farcaster、Lens、DeBank などのメッセージング レイヤーを統合する Web3 ソーシャル アプリケーションがその道をリードする可能性があります。これらのプラットフォームを使用すると、ユーザーが実際にオンチェーンで時間を費やすウォレットにメッセージを送信できるため、コミュニケーションがより効果的で関連性の高いものになります。

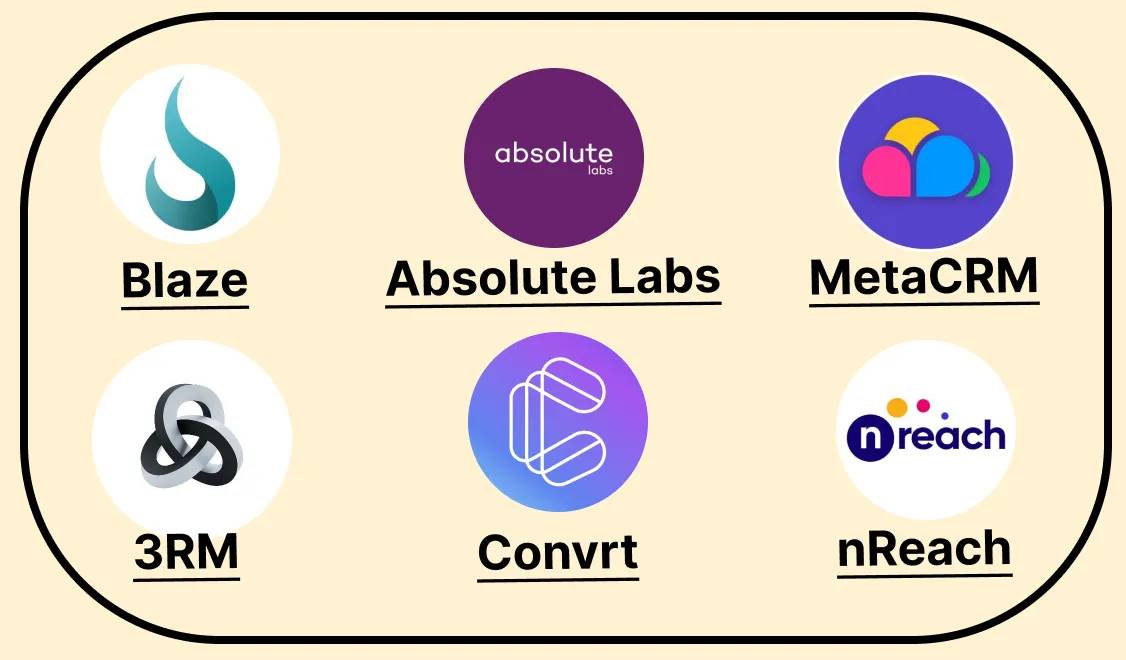

顧客関係管理と市場参入戦略

Web3 顧客関係管理システム (CRM) は、チームが主にオンチェーン データを使用して顧客とのやり取りを管理および分析し、パーソナライズされた対象を絞ったマーケティング キャンペーンを作成するのに役立ちます。

現在、CRM は 6 社あり (2023 年の 20 社から減少)、資金総額は 2,400 万ドルです。

B2C CRM を成功させるには、オンチェーン データだけでは十分ではありません

すべての Web3 CRM は当初、B2C 企業 (3 RM を除く) を対象としており、B2C 企業がオンチェーン ホルダーやコミュニティ メンバーを理解できるようにすることを目的としています。ただし、B2B の世界では、この種の対象を絞ったデータの需要が高まっていることは明らかです。

暗号通貨エコシステムは主に B2B 企業で構成されており、Web3 CRM に対して大規模かつ十分なサービスが提供されていない市場を提供しています。

B2B 企業は、オンチェーン データを使用してターゲット企業を認定すると同時に、Web2 の観点から非伝統的なチャネル (Twitter や Telegram など) を使用してこれらの企業に到達することを緊急に必要としています。この変化により、Web3 CRM はこの歴史的に無視されてきた市場に対処する重要な機会を得ることができます。

マーケティング代理店

Web3 Growth Agency は、ブロックチェーン プロジェクトに戦略的なアドバイスを提供し、成長戦略を展開します

現在、マーケティング代理店は 15 社あり (2023 年の 32 社から減少)、すべて自己資金で運営されています。

マーケティングを信じていない技術チームにマーケティング サービスを販売するのは困難です

代理店市場はますます活発化しており、多くの新規プレーヤーが登場しています。小規模代理店の波が市場に参入しており、多くの経験豊富な成長リーダーが人員削減後にコンサルティングの役割に移行しています。しかし、こうしたアドバイザーの多くは、半年後にはビジネスを維持するのに苦労しています。社内のマーケターが仕事を続けることが難しくなれば、個々のコンサルタントが社外で説得力のある主張をすることはさらに難しくなるだろう。

それにもかかわらず、初期段階のチーム、特に飽和市場で競争上の優位性を得るために非技術的な専門知識を必要とするチームの間では、成長サポートが明らかに必要です。成熟したプロジェクトにかかる巨額の予算は前回のサイクルで縮小しましたが、新興チームは差別化を図るためのサポートを求めています。

現在の市場では、個別の事業者よりも、設計、成長、開発を含む包括的なサービスを提供できる大手マーケティング代理店が好まれています。この包括的なアプローチは、強力なマーケティング ソリューションを求めるクライアントにとってより魅力的です。

大手代理店がマーケティング人材獲得競争を独占するため、統合がさらに激化する

今後、マーケティング代理店の市場はさらに統合され、大手代理店が優秀な人材の獲得競争を独占するとみられます。これらの十分なリソースを備えた代理店は、小規模な専門代理店や個人のコンサルタントが匹敵するのが難しい多分野にわたるサービスをより適切に提供できます。ただし、トークンエコノミクス、ブランド戦略、創業者のストーリーテリングなどのニッチな分野で独自の専門知識を持つ最高のオペレーターは、差別化を図り、市場の課題に対応することで成功する可能性があります。

次に何が起こるでしょうか?

それでは、今後 2 年サイクルで何が起こると予想できるでしょうか?

まず、紹介、タスク、ロイヤルティ システムなどのインセンティブ プログラムにおける大幅な革新が期待されます。同社は、より魅力的で価値のあるユーザーエクスペリエンスを生み出すことを目的として、新しいフォーマットとメカニズムを実験していきます。

第二に、ソーシャル要素をメッセージング プラットフォームに統合することが重要になります。 Web3 ソーシャル アプリケーションはプライマリ メッセージング レイヤーに進化する可能性が高く、従来の Web3 メッセージング プラットフォームは関連性を維持するためにソーシャル機能を統合する必要があります。

最後に、Web3 で可能なことの限界を押し広げる、大胆で型破りなアイデアの波を期待しています。一部の概念は今日では突飛に思えるかもしれませんが、急速に進化するこの業界の次の段階を定義する可能性があります。

Web3 の成長状況は、イノベーションと未知の領域を探索する意欲によって変革の瀬戸際にあります。これらの分野に適応して主導できる人材が、デジタル インタラクションとメディアの未来を形作ることになります。