連邦準備制度の「隠れた刺激策」が到来し、仮想通貨市場にさらなる流動性が注入される可能性がある

原作者:トーマス

オリジナル編集: Deep Chao TechFlow

FRBの純流動性は今後数カ月で増加するだろう。これは株式、金、ビットコインの価格にとって朗報となる可能性がある。その理由を説明しましょう。

FRB の純流動性は、FRB の情報源から直接市場に流入する流動性の合計を測定します。これは米国における「ステルス刺激策」とみなされる可能性があり、連邦準備制度理事会だけでなく、より重要なことには米国財務省の影響を受ける可能性がある。

2022年初め以来、連邦準備制度はバランスシートを縮小することによる引き締め政策を正式に実施している。しかし実際には、2022年12月から2024年3月までに1兆ドル近くの流動性が市場に注入された。これは、2022年後半に市場が回復したときに多くの人が不意を突いたものです。

FRBの純流動性は、ほとんどの資産市場と幅広い相関関係があります。 2022年には(資産価格とともに)下落したが、2022年後半には(資産価格とともに)底を打った[図表1]。特にビットコインとの相関は強い[チャート2]が、株式との相関はここ数カ月弱くなっています。

【図表1】

【図表2】

FRBの純流動性の私の尺度には、次の5つの要素が含まれます。

割引期間

銀行定期融資計画

貸借対照表

財務省一般会計

リバースレポ

いつでも、これら 5 つの構成要素は市場に流動性を注入するか、市場から流動性を引き出します。さまざまなコンポーネントは本質的に、綱引きのように反対方向に引っ張られます。

FRBの純流動性は、綱引きでどちらが優位にあるかを測る。

FRB の純流動性に関して重要なことは、その全体的な将来の方向性が比較的正確に予測できる場合があるということです。

それでは、 2024 年第 3 四半期の FRB の純流動性はどうなるでしょうか?これら 5 つの構成要素と、それらが第 3 四半期にどのようにパフォーマンスを発揮するかを見てみましょう。

1. 割引期間 – 大きな変更なし

FRBの割引窓口は、銀行業界にとって緊急時の「最後の砦」だ。

銀行は割引窓口を通じて借入を行うことができ、これは市場に流動性を注入することに相当します。割引期間はほとんどの場合重要ではありませんが、銀行経営が危機に陥っている時期(2008 年の世界金融危機、2020 年のパンデミック、2023 年の地方銀行危機など)には大幅に上昇します。

現在、割引窓口の利用額は比較的高い(70億ドル)が、歴史的な「パニックレベル」には遠く及ばず、市場に大きな影響を与えるほどではない。ほとんどの場合、それは基本的に検討する価値がありません。2024 年の第 3 四半期にも同様になると思います。したがって、現時点では割引期間を無視できます。

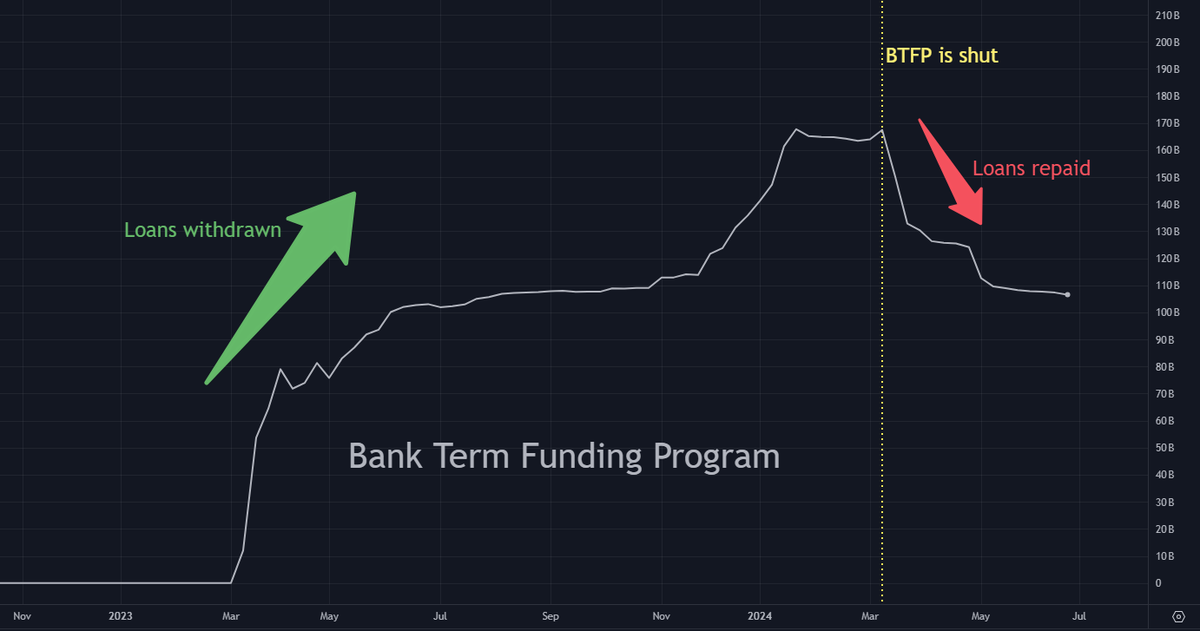

2. 銀行の定期資金調達計画 - ほとんど変化なし

銀行ターム融資プログラム(BTFP)は、連邦準備制度が2023年3月に開始した銀行救済策です。

地域銀行危機(シリコンバレー銀行の破綻など)中およびその後、銀行はBTFPから約1,650億ドルを借り入れ、当時は流動性注入の役割を果たしていた。

しかし、BTFPは2024年3月にFRBによって閉鎖され、これらの融資は12か月以内に返済する必要があるため、これらの融資が返済されると市場から流動性が失われます。

第3・四半期の銀行のターム融資計画に大きな変更はないと予想しており、変更があるとしても200億ドル未満になる可能性がある。分析を簡素化するために、この要素を一時的に無視することもできます。

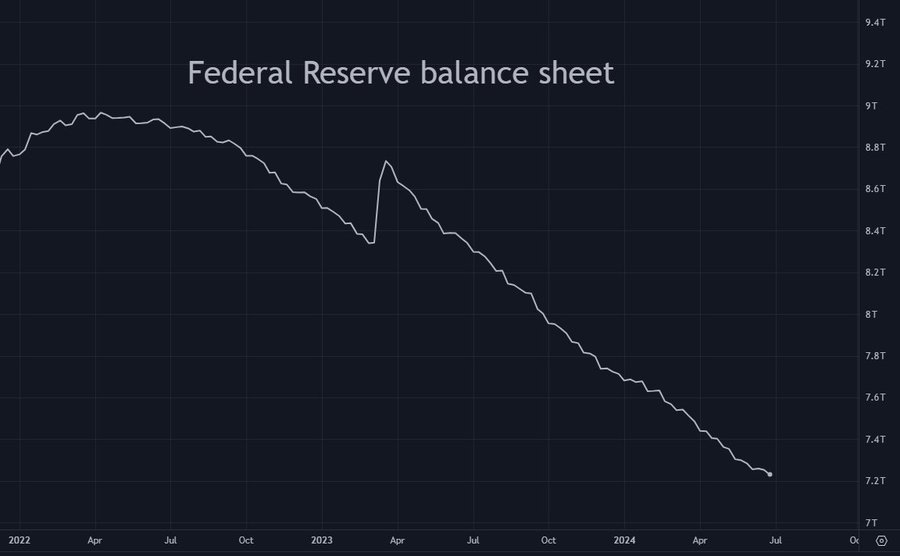

3. 貸借対照表 - 750 億ドルの流動性資金の引き出し

FRBは現在量的引き締め(QT)に取り組んでおり、大量に保有する米国債やモーゲージ担保証券(MBS)を売却することで巨額のバランスシートの規模を縮小している。量的引き締めは流動性の抽出です。なぜなら、これらの資産がFRBによって売却されるとき、市場によって吸収される必要があり、その資金が他の場所に使用される可能性があるからです。

これは本質的に体系的なプロセスであるため、予測するのが最も簡単です。 FRBのバランスシートは第3四半期に毎月約250億ドル削減されるため、QTは第3四半期に合計750億ドルの流動性を流出することになる。

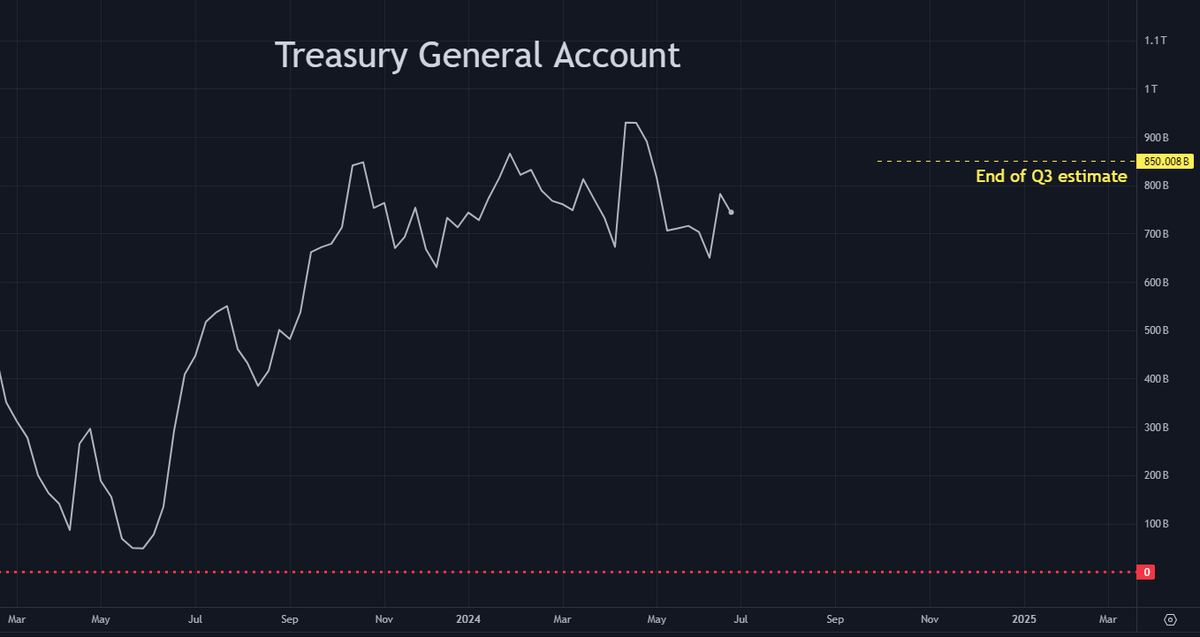

4. 財務省一般会計 - 1,000 億ドルの流動性資金の引き出し

財務一般口座 (TGA) は、連邦準備制度に対する政府の銀行口座です。

現金が財務省の一般会計に眠っている場合、事実上「休眠」状態となり市場から排除され、流動性の引き出しとして機能します。

その代わりに、財務省の一般会計からの資金が使用されると、市場に再投入され、流動性が注入されます。

現在、財務省一般会計残高は約7,500億ドルです。財務省は最新の四半期ごとの借り換えに関する発表で、財務一般会計残高が第3・四半期末までに8500億ドルに達すると予想した。今のところ財務省の予測を信じましょう。これは財務省一般会計がさらに増加する(市場から流動性を引き出す)ことを意味し、約1,000億ドル増加すると予想されている。したがって、量的引き締め(QT)による総額750億ドルの流動性引き出しと組み合わせると、財務省一般会計の増加により、合計流動性引き出しは1,750億ドルになる。

5.リバースレポ – 2,000億ドルから4,000億ドルの流動性注入

リバース レポ(RRP)は、2020 年と 2021 年のイージーマネー時代に金融機関が債券のために現金を保管していた連邦準備制度理事会のツールです。 2022年末までに約2兆5000億ドルがリバースレポに預けられる予定だ。リバース・レポと米国政府短期証券(T-bill)は信用リスクのない短期資産であるため、ほぼ完璧な代替品となります。

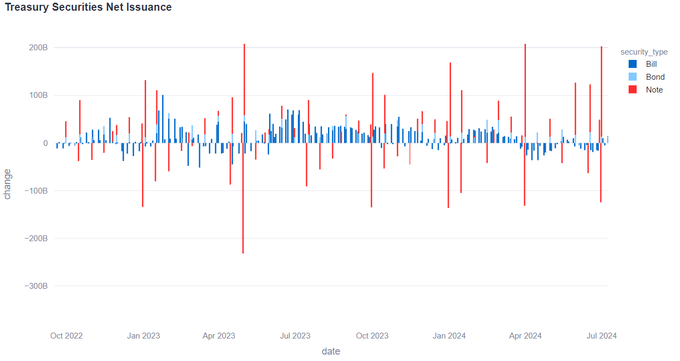

巨額の財政赤字を補うために、米国政府は過去 18 か月にわたり国庫短期証券を大量に発行した。 T-bill はリバースレポよりわずかに高い利回りを提供したため、新規発行された T-bill を購入するためにリバースレポから約 2 兆ドルが引き出されました [図表 3]。この現金はFRBの「凍結」から短期金融市場に戻されるため、流動性注入となる。

しかし、米国政府が一時的に国庫短期証券の大量発行を停止したため、リバースレポは2024年第2四半期に流動性抽出を停止しました[図表4]。この減速は、 @dharmatradeによるチャートで見ることができます [チャート 5]。このグラフは、国庫短期証券の純発行額が2023年と2024年初頭に歴史的水準を大幅に上回り、その後2024年第2四半期にマイナスに転じたことを示している。

しかし、この一時的な国庫短期証券発行の減速は2024年の第3四半期に終わるだろう。政府が巨額の財政赤字の「穴」を埋めようとする中、再び大量の国庫短期証券が発行されるだろう。この今後の国庫短期証券の洪水により、第 3 四半期には 2,000 億ドルから 4,000 億ドルがリバースレポから引き出されると予想しており (これはかなり広い範囲であることは承知しています)、これが流動性注入となるでしょう。

【図表3】

【図表4】

【図表5】

したがって:

2,000億ドルから4,000億ドルの流動性注入(リバースレポ)

1,750億ドルの流動性引き出し(量的引き締めと財務省一般会計)

純流動性注入額は250億ドルから2,250億ドル

財務省の一般会計についてもう一度話しましょう

再び財務省一般会計(TGA)に戻りましょう。これまでのところ、当社の計算では、第 3 四半期に純流動性注入が行われることが示唆されています。ただし、これは第 3 四半期の財務省一般会計残高が 8,500 億ドルであるという前提に基づいています。

こうした国庫一般会計残高の「試算」をあまり真剣に受け止めるべきではないと私は前に述べました。ジャネット・イエレンが財務長官に就任して以来、財務省の一般会計の見積もりはしばしば(場合によっては大幅に)高くなってきました。

したがって、第 3 四半期末の財務省一般会計残高は 8,500 億ドル未満になる可能性があります。

財務省の一般会計残高を 8,500 億ドルと仮定すると、第 3 四半期の純流動性注入範囲はすでに 250 億ドルから 2,250 億ドルとなります。財務省の一般会計残高からの逸脱が8,500億ドルを下回ると、この範囲は上方にシフトすることになる。

予測する

すべての要因をまとめると、財務省の一般会計残高推定が再び誤った場合に備えてバッファーを加えた、第 3 四半期末までの FRB の純流動性の予想範囲は次のとおりです。

最後のポイント:

この分析は、第 3 四半期中に状況が変わらないと仮定しています。

しかし、金融システムの特定の問題や突然のブラックスワン現象にFRBが対応せざるを得なくなるような出来事が起こる可能性は依然として低い。これには、銀行ターム融資プログラム(BTFP)の再開、別の同様の救済制度の立ち上げ、量的引き締めの停止、量的緩和の再開、あるいは市場により多くの流動性を迅速に注入できるその他の措置が含まれる可能性がある。