仮想通貨ゲーム投資レビュー: 弱気市場の霧から抜け出し、主要市場は慎重ながらも楽観的

原作者:ゼン

過ぎたばかりの第 1 四半期では、仮想通貨の価格が上昇するにつれて、発行市場も徐々に回復してきました。 PitchBook の統計によると、2024 年の第 1 四半期に仮想通貨とブロックチェーンの分野で合計 25 億 2,000 万米ドルが調達され、主に L1/L2、DeFi、AI、DePIN、Web3 ゲームへの投資が行われ、前四半期から 25% 増加しました。 。しかし、DappRadarとBGAが共同発表した2024年第1四半期のブロックチェーンゲームレポートによると、Web3ゲームの垂直分野への関連投資は実際には減少傾向にあるという。この傾向は、Web3 ゲームだけでなく従来のゲーム業界においても、流行中のメタバースおよびゲーム拡張への投資ブーム後の修正です。

強気相場の初期段階の主要市場:慎重と楽観

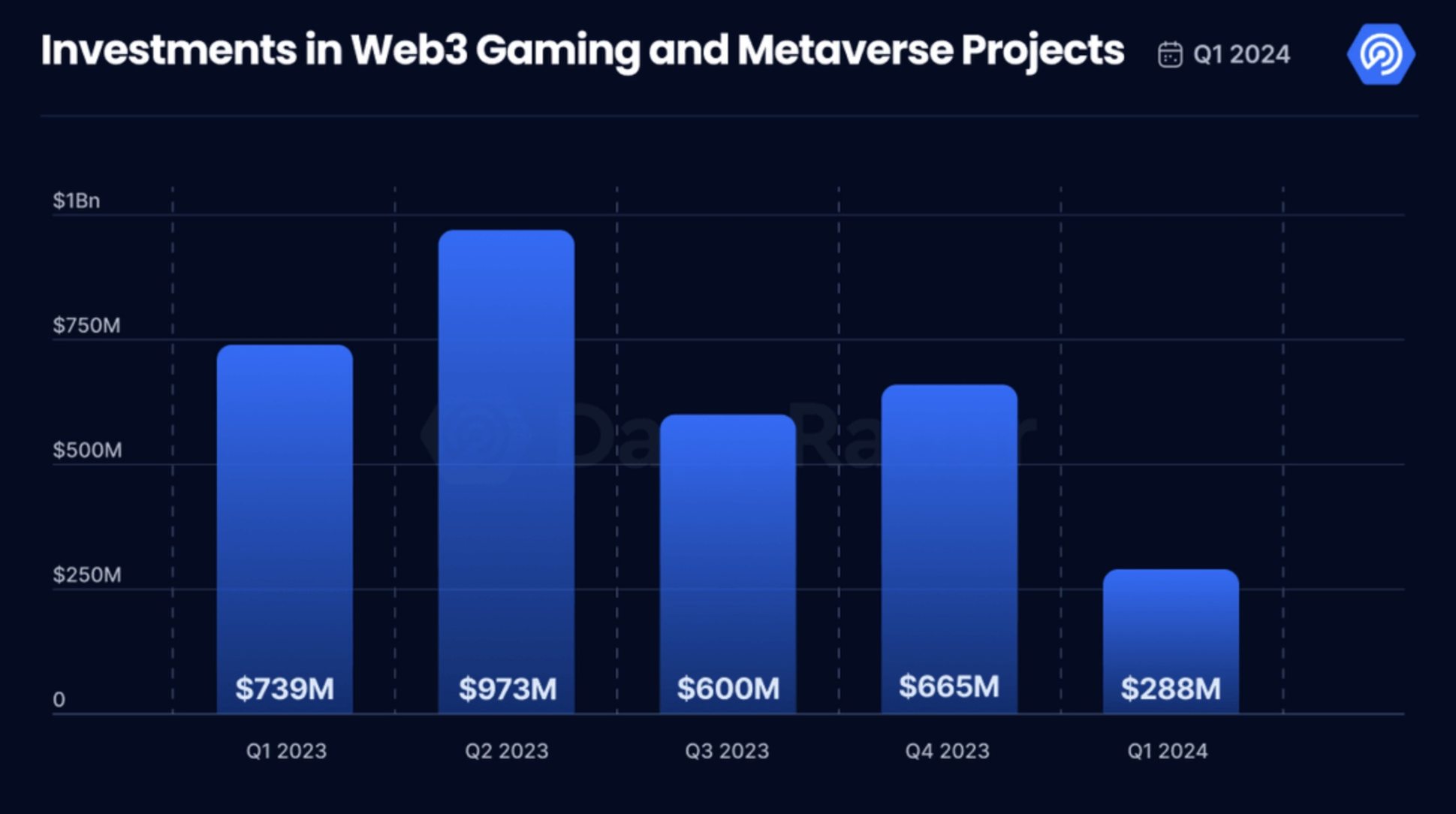

第 1 四半期のチェーン ゲーム レポートでは、Web3 およびブロックチェーン ゲームへの投資見通しは慎重だが楽観的であると指摘し、この四半期にブロックチェーン ゲーム業界が受け取った資金は 2 億 8,800 万ドルで、これは前四半期と比べて大幅に減少しました。その分析では、この慎重な姿勢は過去の困難な年に起因する可能性があり、多くの企業が初期段階の投資の結果を待っていると述べた。さらに、これらの投資の焦点は主に Web3 ゲームとインフラストラクチャにあり、業界が Web3 ゲーム エコシステムの強化を目的としたインフラストラクチャ構築の時期にあることを示しています。

Bitkraft Ventures が 4 月初旬に 2 億 7,500 万米ドルのゲーム ファンドの立ち上げを発表したことを考慮すると、PANews のコラム「Financing Weekly」の統計によると、チェーン ゲーム トラックは今月の第 1 週に 4,000 万米ドル近くを調達しており、Web3 ゲーム全体としては流通市場の業績は、年初から低迷しており、基本的には昨年下半期と同水準を維持しており、ここ 1 か月間で爆発的な傾向を示しています。

3月には、NFTカードゲームのParallelとAAAゲーム開発者のGunzilla Gamesが印象的な大規模資金調達を行った。 Parallel は、Solana Ventures、Amber Group などの参加を得て、月末に 3,500 万米ドルの新たな資金調達ラウンドを完了しました。前回のラウンドでは、Parallel は 10 月に評価額 5 億米ドルで Paradigm から 5,000 万米ドルを調達しました。 2021; 本作 スタジオの現在の戦略は、パラレル アンバサダー プログラムの導入や影響力のあるパートナーシップの活用など、プレイヤー ベースの拡大に重点を置いています。 Thijs 氏に代表される数人の有名な「ハースストーン」ゲームアンカーが最近 Parallel を支持し、コミュニティ間の紛争を引き起こしたことは言及する価値があります。暗号メディアのDecryptは、「従来のゲームコミュニティに対する嫌悪感の多くは、暗号ゲームが彼らのお気に入りの『Web2』ゲームと競争しようとしていることと、それに伴う疑惑によるもののようだ」とコメントした。

Gunzilla Games はまた、月末には Avalanche Blizzard Fund と CoinFund が主導する資金調達ラウンドで 3,000 万米ドルを調達し、2022 年 8 月に Republic Capital が主導する資金調達ラウンドで 4,600 万米ドルを完了しており、参加投資家には Griffin Gaming Partners も含まれていました。 、Animoca Brands、Jump Crypto、CoinFund、Shima Capitalなど。また、Gunzillaは2020年の設立時に2,500万米ドルを調達しており、スタジオの資金調達総額は1億米ドルを超えています。 Gunzilla Games は、Sony PlayStation、Microsoft Xbox、および PC プラットフォームでリリースされる、無料でプレイできるサードパーソン シューティング ゲームであるバトル ロイヤル ゲーム Off the Grid をまもなく発売します。

これらの投資は、ブロックチェーン ゲームの世界で没入型のプレイヤー中心のエクスペリエンスを生み出す方向への戦略的転換を強調しています。業界は課題後の回復段階を経験し続けていますが、Web3 ゲームとインフラストラクチャの構築と強化は依然として最優先事項であり、将来の成長とイノベーションの基礎を築きます。

しかし、ゲーム業界ではプロジェクトの倒産や失敗はよくあることです。ゲームサービス会社SuperScaleによる500人以上のモバイルゲーム開発者を対象とした調査によると、モバイルゲームプロジェクトの83%が3年以内に消滅し、プロジェクトのほぼ半数(47%)は立ち上げから12か月以内に消滅し、プロジェクトの17%はゲームのライフサイクルも 6 か月未満です。同じことが、現在ニッチ市場である Web3 ゲームにも当てはまります。CoinGecko の統計によると、2018 年から 2023 年の間に発売された 2,817 件の Web3 ゲームのうち、75.5% を占める 2,127 件が失敗しました。

感染症流行後の投資調整により、ゲーム業界の投資・融資市場は低迷期に入った

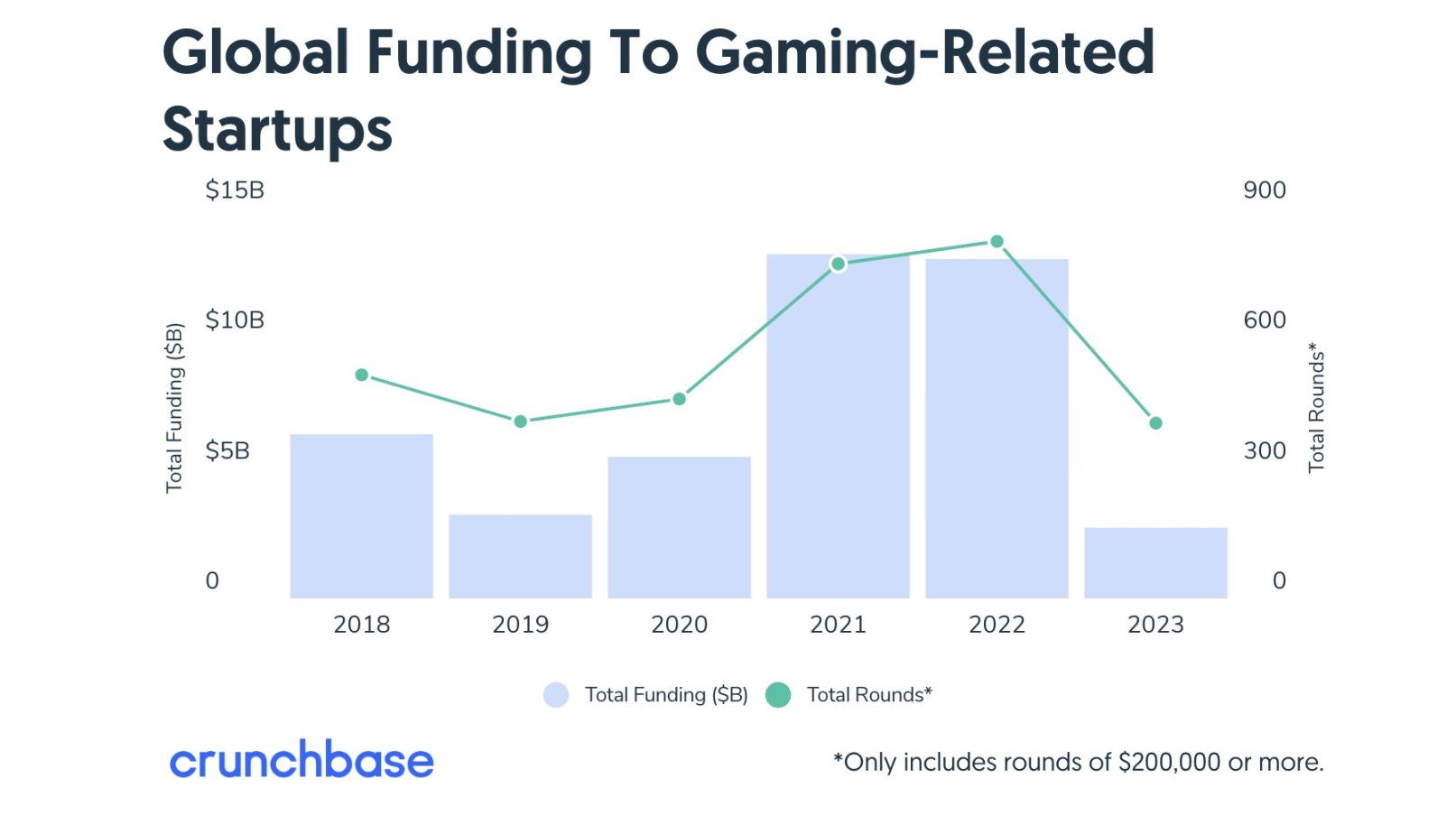

2023年、ゲーム業界全体の投資・融資市場は非常に低迷すると予想されます。 Crunchbaseのデータによると、シード段階から成長段階までの市場への投資は数年ぶりの低水準に達した。昨年を通じて後期段階のベンチャーキャピタルから数億ドルを受け取ったデジタルゲーム会社はなく、大規模なIPO前の資金調達は消滅し、初期段階の資金調達は依然として生ぬるい状況が続いている。過去6年間の世界のゲーム市場への投資に関するCrunchbaseの統計によると、2023年にゲーム業界が調達した資金の総額は前年比79%減少すると予想されている。国と地域別に見ると、米国市場への投資の減少率は86%にも達した。

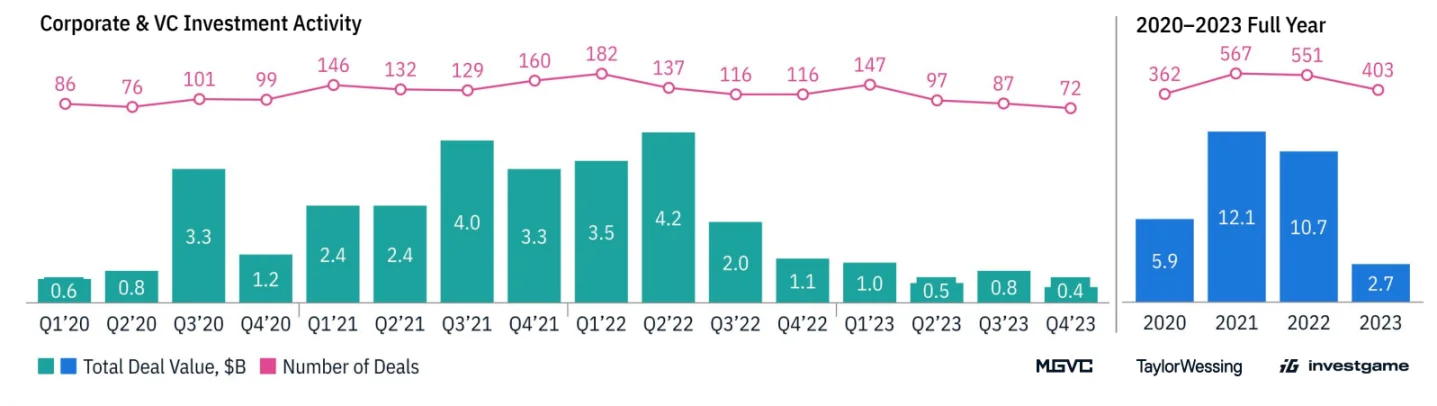

具体的な金額に関しては、ゲーム投資データ分析会社Investgameの統計によると、2023年のベンチャーキャピタルと民間投資は総額27億米ドルに達し、403件の資金調達イベントが関与した。これは、2022年の年間資金調達総額107億ドルから75%の大幅な減少に相当する。注目すべきは、融資イベントの数はそれほど減少しておらず、551件よりも「わずか21%少ない」ことです。これにより、平均資金調達規模は2022年の1,940万ドルから2023年には670万ドルへと前年比で3分の2に減少した。インベストゲームは、市場の低迷はコロナウイルスのパンデミック下で膨れ上がった資金調達活動の修正であると説明した。業界の融資額は新型コロナウイルス感染症流行前に比べて依然として多いが、後期融資額が少なくなっているため、資金総額を増やすことができない。

Crunchbase Newsのビジネスおよびテクノロジーコラムニストのジョアンナ・グラスナー氏は、主要市場の閑散化は消費習慣の変化が原因である可能性があると考えているが、現在では消費者は自宅でより多くの時間とお金を費やしていた。ますます家の外での活動にシフトしています。彼女は、Web3 やメタバースなどの隣接するカテゴリの衰退がゲームにも波及していると述べました。 NFT などのプラグイン製品をゲームやメタバース ゲームに統合するスタートアップは、2021 年と 2022 年に非常に人気がありましたが、現在はそれほど人気がありません。

ゲームベンチャーキャピタル会社Konvoy Venturesの共同創設者兼マネージングパートナーであるジョシュ・チャップマン氏は、感染症の流行によって引き起こされたゲームブームが観光投資家の活動の増加を引き付けていると信じており、業界は2024年に通常の成長に戻ると予測している。チャップマン氏はまた、2023年のWeb3ゲーム業界の衰退も全体的な取引量の減少の原因であると述べ、「ゲームにおける多くのWeb3および暗号化技術は昨年消滅した。市場に参入するWeb3ゲーム企業の不足が全体的な取引量の減少につながった」と述べた。これはゲーム業界のサブセクターであり、他の業界は非常に強い勢いを維持しています。」

Konvoy Venturesが2022年7月に1億5000万米ドルの新たなファンドの立ち上げを発表し、資金の一部はブロックチェーンと暗号化関連のゲームに投資されると述べたことは注目に値する。これに先立ち、Konvoy VenturesはAxie Infinity、NFTスポーツゲームGenopets、NFTペットゲームReady Player Meの開発者であるSky Mavisに投資していた。 Web3 ゲームが暗号化業界とともに弱気市場に突入する中、Axie Infinity のようなスター プロジェクトも最下位に落ち、Konvoy Ventures はこの分野にさらなる資金を注入していないようだ。

Web3ゲーム投融資「解放前に戻る」

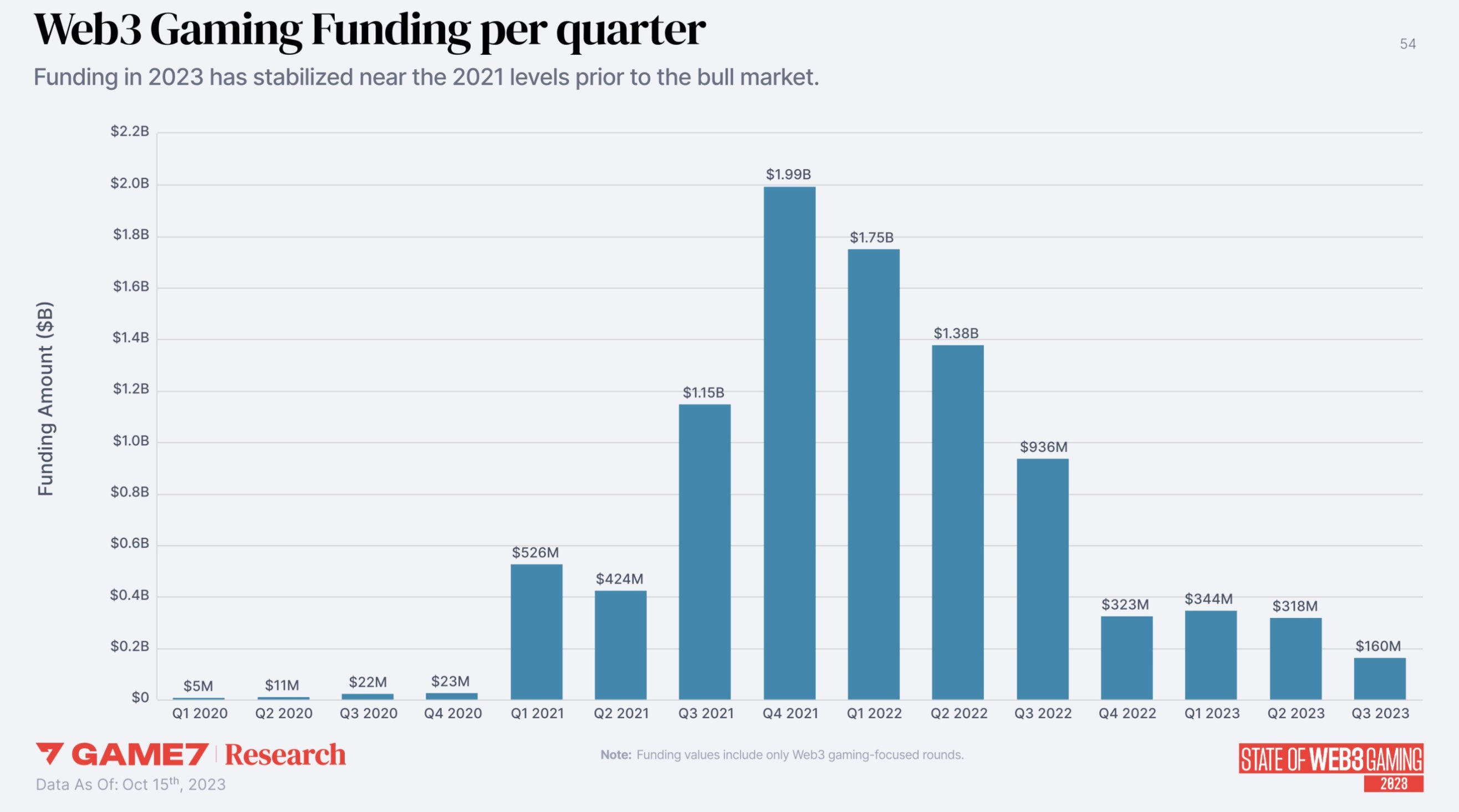

ゲーム市場全体の低迷や暗号市場の厳冬などを背景に、2023年にはWeb3ゲーム分野の投融資も大幅に落ち込む見通しだ。チェーン ゲームに焦点を当てた分散型組織である Game 7 の統計によると、Web3 ゲーム業界は 2023 年の最初の 3 四半期に引き続き減少し、第 1 四半期の 3 億 4,400 万米ドルから第 3 四半期には 1 億 6,000 万米ドルまで減少しました。単一四半期の資金調達額は半減し、2021 年の強気市場前夜の水準を下回って安定しました。

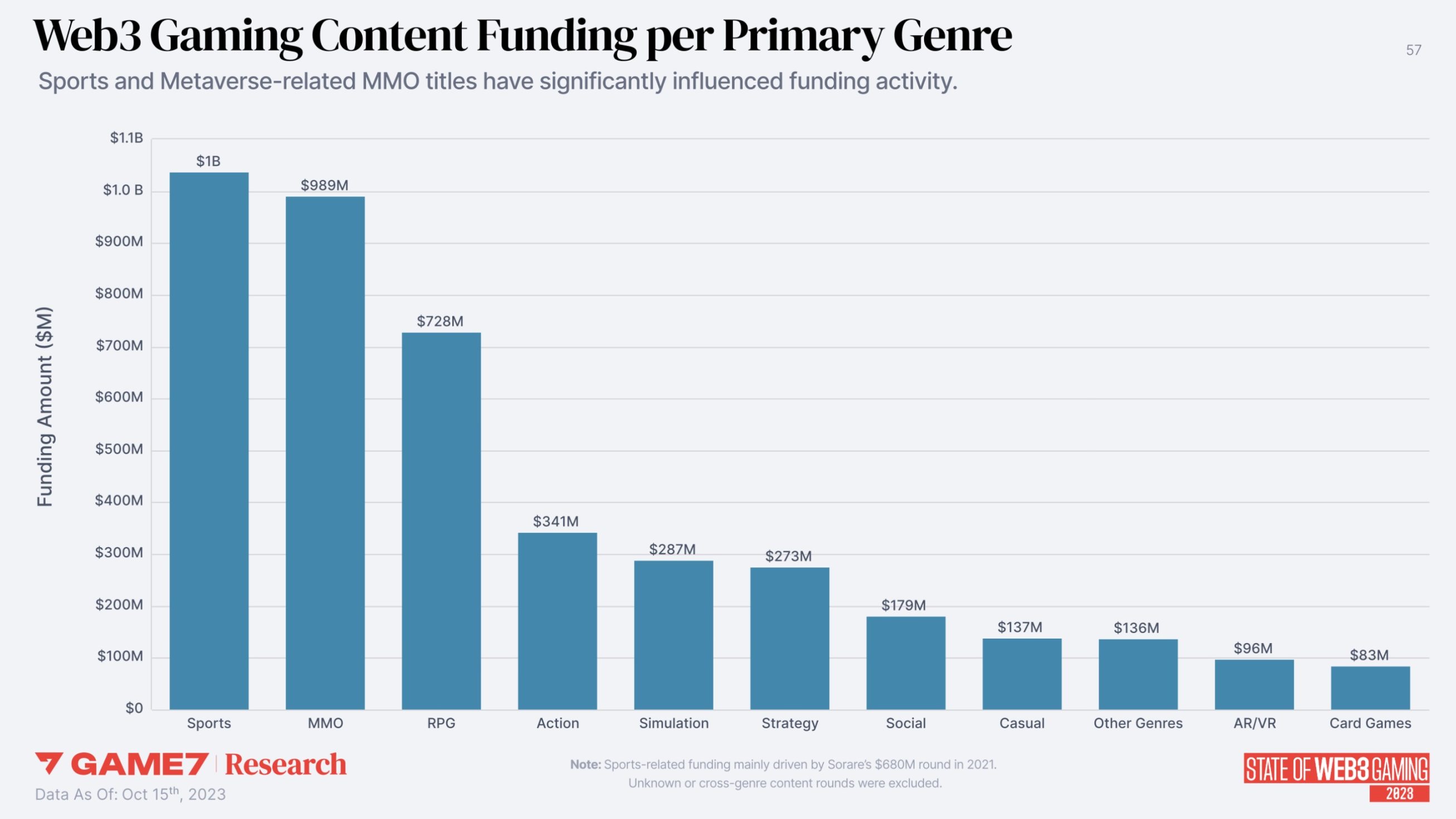

また、Game 7ではゲームタイプを分類したところ、近年スポーツ、MMO(多人数参加型オンラインゲーム)、RPG(ロールプレイングゲーム)のチェーンゲームタイプが最も多くの資金調達を行っており、トップ3にランクインしていることが判明した。他のカテゴリーを大きくリードしています。サッカーゲームのソラーレは、2021年に評価額43億米ドルで6億8,000万米ドルのシリーズB資金調達を完了し、同カテゴリーの資金調達総額の70%近くを占めたことを指摘しておく必要がある。さらに、アクション、マネジメント、ストラテジー ゲームも市場から一定の注目を集めています。

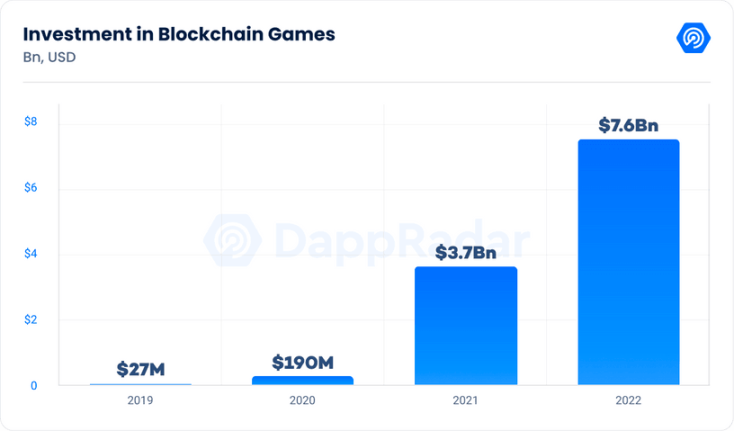

データには多少の差異はあるものの、DappRadarとBlockchain Gaming Alliance(BGA)が共同発表したレポートでも、昨年のプライマリー市場の低迷が示されている。このレポートでは、ゲーム分野に注力し、Web3 ゲームへの投資に関心を持つ VC によって調達された資金もカウントされています。その統計によると、2023 年には、Web3 ゲームとメタバース業界に合計 29 億ドルの資金が流入すると予想されています。 2022 年には 76 億米ドル。投資は 2021 年と比較して 61% 減少し、これも 2021 年の 37 億米ドルよりも減少しています。

同報告書は、Web3ゲームおよびメタバース業界に流入する資金のうち、ゲームインフラ、ゲームおよびメタバース、ゲーム投資会社が基本的に三位一体の傾向を形成していると指摘した。このディストリビューションは、特にゲーム エクスペリエンスとサポート インフラストラクチャの観点から、ブロックチェーン ゲームとメタバース開発の中核的な側面に重点を置いていることがわかります。同社はこれを業界にとって前向きな兆候と解釈し、業界が一流のゲームの提供に注力していることを示していると考えている。この量より質の戦略は、ブロックチェーン ゲームの基準と一般の認識を高め、より幅広い採用と長期的な市場の成功を促進することを目的としています。