坎昆升级在即,在L2和L1间如何做出投资选择?

原作者: Revelo Intel

オリジナル編集: Deep Chao TechFlow

はじめに: ロールアップの経済原則を理解する

イーサリアムのスケーラビリティ ロードマップはロールアップ ソリューションにますます重点を置いており、継続的な採用と予想される EIP-4844 により、イーサリアム レイヤ 2 (L2) ソリューションの重要性が永続的に高まっています。

ただし、L2 ソリューションの評価は決して簡単ではありません。取引手数料やトークン発行手数料からの明確な収益源があるイーサリアムなどの L1 ネットワークとは異なり、L2 ソリューションには独自の評価上の課題が生じます。

このレポートでは、イーサリアム レイヤ 2 ソリューションの評価の複雑さを調査し、その価値提案を支える経済的要因についての洞察を提供します。

概要

近年、ロールアップ ソリューションがもたらしたテクノロジーの大幅な進歩は無視できません。 2018 年のロールアップ テクノロジーの出現以来、大量の人材と研究への投資により、イーサリアム仮想マシン (EVM) に相当するロールアップの実装、不正行為と正当性の証明に基づくブリッジング テクノロジー、バッチ データ圧縮など、大きな技術的進歩がもたらされました。 . の画期的な進歩、およびロールアップ ソフトウェア開発キット (SDK) の発売。 Optimism、Arbitrum、Base、zkSync、StarkNet などの複数のロールアップ ソリューションが市場に参入し、繁栄したエコシステムの形成を促進し、他のレイヤー 1 ソリューションが脆弱なまま放置され、市場シェアの地位をめぐる争いにさらされていることは注目に値します。

現在の導入率は予想どおりであり、次世代ユーザーを引き付ける実現可能性を示していますが、レイヤー 2 ソリューション (L2) の成長軌道は今後数か月で加速するでしょう。 EIP-4844 の登場が目前に迫り、Scroll、Linea、Base などの新しいチェーンの発売により、L2 は現在注目を集めています。

EIP-4844: コスト ツリー

今後の Dencun (カンクン) アップグレードでは、プロトダンクシャーディングとしても知られる EIP-4844 という重要な機能が導入され、ロールアップに関連する運用コストが大幅に削減されます。 Danksharding の特定の仕様は進化を続けていますが、EIP-4844 は、将来の Danksharding 実装に対応するための Ethereum プロトコル アーキテクチャのシームレスな移行への道を開きます。

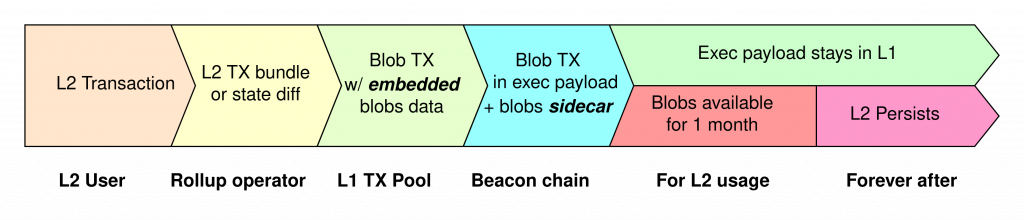

現在のロールアップ実装は 2 つの大きな課題に直面しています。まず、L2 は毎日何百万ものトランザクションを処理し、それらを集約してイーサリアムにトランザクション証明を送信するため、データ ストレージのボトルネックが存在します。次に、L2 からイーサリアムへのトランザクション データの送信に関連するトランザクション コストが発生します。

EIP-4844 の中心となるのは、「Blob」(バイナリ ラージ オブジェクト) の概念です。基本的に、BLOB は通常のトランザクションとは異なり、トランザクションに関連付けられたデータのブロックです。これらの BLOB はビーコン チェーン上にのみ保存され、最小限のガス料金がかかります。これにより、イーサリアム ブロックはサイズを増やすことなくデータを追加できるようになります。簡単に言うと、BLOB を活用すると、保存されるデータの量が平均ブロック サイズと比較してほぼ 10 倍増加する可能性があります。

BLOB の主な目的は、特にロールアップの L1 リリースの場合、データ可用性 (DA) コストを大幅に削減することです。すべてのロールアップ データがイーサリアムのコールデータ スペースに保存される従来のアプローチとは異なり、BLOB は効率的でコスト効率の高い代替手段を提供します。コンセンサス レイヤーは BLOB ストレージを管理するため、BLOB トランザクションはバリデーターに追加の要件を課しません。さらに、無期限のデータ保存ではなくスケーラビリティを追求するというイーサリアムの目標に沿って、BLOB データは推奨される 30 ~ 60 日以内に自動的に削除されます。

EIP-4844 の実装前は、L1 リリースのコストがロールアップ費用の合計の 90% 以上を占めていました。今後、EIP-4844 では、BLOB トランザクションの新しい料金カテゴリである「データ ガス」の概念が導入されます。これにより、L2 データをイーサリアムに公開するコストが標準のガス価格から分離されます。 BLOB の需要と供給に基づいた動的な価格設定により、L2 はデータをイーサリアムに送信する際に大幅なコスト削減を達成でき、現在のガス料金の最大 16 倍、つまり 90% のコスト削減が可能になる可能性があります。

BLOB は、イーサリアムをより効率的に実行するためのデータのブロックのようなものです。これらは個別に保存され、バリデーターに干渉せず、不要になると消えます。これは、コストが削減され、データ用のスペースが増え、イーサリアムがより高速かつ安価になることを意味します。

ロールアップの経済学

EIP-4844の重要性を理解するには、Rollupのビジネスモデルを理解することが重要です。このアップグレードにより大幅なコスト削減が実現する一方で、収益期待は安定的に推移するか、オンチェーンアクティビティの増加に伴い増加する可能性があります。

ロールアップ経済モデルに対する EIP-4844 の影響を完全に理解するには、その収益源を詳細に分析する必要があります。 Rollup は、ネットワーク料金と Miner Extractable Value (MEV) から収益を生み出します。現在、MEV の資本は、MEV を独占する集中型シーケンサーによって管理されています。

コストの面では、Rollup は固定費と変動費に直面しています。固定コストは、ロールアップ スマート コントラクトへのステート ルートの公開、ZK ロールアップの有効性証明、イーサリアムでの基本トランザクション料金などの操作から発生します。変動費には、データのバッチをイーサリアムに保存するために必要な L2 ガス料金と L1 発行料金が含まれます。

EIP-4844 では、従来の料金モデルとは異なり、ブロック スペース要件とは関係なく、BLOB の供給と需要に基づいて料金が決定される動的な BLOB 料金システムが導入されています。したがって、EIP-4844 以降のイーサリアムの手数料市場には 2 つの側面が含まれます。

EIP-1559に基づく通常の取引手数料市場: このディメンションは、EIP-1559の原則に準拠した基本手数料および優先手数料を含む独自のダイナミクスを備えた、通常の取引に対する既存のEIP-1559手数料市場を維持します。

BLOB 手数料市場: 2 番目の次元では、手数料が現在の BLOB の供給と需要によって完全に決定される BLOB 手数料市場が導入されます。これにより、通常の取引手数料市場とは別のエコシステムが構築され、BLOB 手数料がブロック スペース需要の変動の影響を受けないようになります。

EIP-4844 料金市場の分析により、いくつかの注目すべき結果が明らかになりました。

アプリケーション チェーンと一般化された L2 の数が増加するにつれて、BLOB の需要は徐々に増加すると予想されます。 EIP-4844 の価格検出メカニズムにより、需要が BLOB ターゲットを超える状況ではデータ ガス価格が上昇する可能性があります。

データガスのコストは、需要の急増に伴い急激に増加すると予想されます。 BLOB の需要が目標レベルを超えると、データ ガスのコストが急速かつ指数関数的に増加し、おそらく数時間で 10 倍以上に増加します。 BLOB の需要が目標価格に達すると、データ ガスの価格は 12 秒ごとに指数関数的に増加します。

EIP-4844 は、Rollup のお金の稼ぎ方と使い方を変えます。動的な BLOB 手数料では、手数料市場の一部は通常のルールに従い、別の部分は BLOB の需要と供給に基づいて調整されます。 BLOB の需要が増加するにつれて、ガスのコストも増加します。

Rollups as a Service

特定のアプリケーション チェーンの数が増加するにつれて、Rollups as a Service (RaaS) ビジネス モデルの重要性が増しています。たとえば、イーサリアム レイヤー 2 には、主に RaaS ソリューションの出現により、Cosmos のようなプラットフォーム上のアプリケーション固有のチェーンに比べて明らかな利点があります。

この利点の主な理由は、インフラストラクチャのオーバーヘッドの削減です。イーサリアム レイヤー 2 のコンテキストでは、このプロセスは RaaS ソリューションのおかげで大幅に簡素化されます。これらのサービスは、カスタマイズされたロールアップの展開、メンテナンス、管理を簡素化し、開発者がメインネットの開発時に遭遇することが多い技術的な複雑さを効果的に解決します。したがって、RaaS を使用すると、開発者はアプリケーション層の開発に集中できるようになり、全体的な生産性が向上します。

RaaS では、大幅なカスタマイズも可能です。開発者は、好みの実行環境、決済層、およびデータ可用性層のプロトコルを選択できるだけでなく、注文者の構造、ネットワーク料金、トークンの経済性、全体的なネットワーク設計などの重要な側面において柔軟性を得ることができます。この適応性により、RaaS を幅広いプロジェクトの特定のニーズと目標に合わせてカスタマイズできるようになり、イーサリアムの第 2 層ソリューションの汎用性が高まります。

サービスは主に次の 2 種類に分類できます。

SDK (ソフトウェア開発キット): これらはロールアップとして展開される開発フレームワークであり、OP Stack、Arbitrum Orbit for L3s、Celestia Rollkit、Dymension RollApp Development Kit (RDK) などのよく知られたオプションが含まれます。

コードレス ロールアップ展開サービス: 設計を簡素化するために、これらのサービスを使用すると、コーディングに関する深い知識がなくてもロールアップを展開できます。 Eclipse、Cartesi、Constellation、Alt Layer、Saga、Conduit などのソリューションがこのカテゴリに分類されます。これらにより、開発者や組織がロールアップ テクノロジーを活用するための障壁が低くなります。

また、Flashbot の Suave や Espresso など、複数のロールアップを同時に提供する共有シーケンサー セットの 3 番目のカテゴリを含めることもできます。

現在の市場状況では、カスタム ロールアップ作成に対する需要は控えめですが、マクロ経済状況が改善し、製品と市場の適合性が明確になるにつれて、RaaS が数百から数千のロールアップの出現を促す可能性があると広く期待されています。

RaaS は、開発者の作業をよりシンプル、より速く、より柔軟にします。これにより、アプリケーションのコア ロジックとビジネス モデルに優先順位を付けて集中するための時間がより多く得られます。

L2トークンの有用性への疑問

Optimism、Arbitrum、Mantle、zkSync などのロールアップ ソリューションの成功には疑いの余地がありません。ただし、$OP や $ARB などのロールアップ ガバナンス トークンを投資の観点から見ると、状況はさらに複雑になります。

弱気相場:上値は限定的

従来の金融市場では、株主は配当、議決権、資産請求権などのさまざまな権利を享受しており、これらが株式に本質的価値をもたらし、魅力的な投資となっています。対照的に、単にガバナンス権限を表すトークンにはこれらの保証がなく、ガバナンス提案への投票に限定されます。取引手数料から発生するシーケンサーの収益はトークン所有者に流れないため、ネットワークの成長が必ずしもトークン価値の増加につながるわけではありません。これは、ロールアップ トークンの価値提案に関する正当な疑問を引き起こします。

ガバナンス権には固有の価値がありますが、特にトークン所有者が大きな影響力を持つ第 2 層のソリューション (オプティミズムの RPGF やアービトラムの STIP に見られるように) では、配当やその他の収入源がないため、異なる投資形態となります。

今日の高金利環境では、実質収益をもたらさない資産は保守的な投資家にとって魅力が低い可能性があります。金利の上昇により資本コストが増加し、非収益資産を保有する機会費用の重要性が高まります。このような背景から、ロールアップトークンの成長可能性にもかかわらず、安定したステーキングリターンを備えたETHは、リスク回避型の投資家にとってより良い選択となる可能性があります。

強気市場: 成長の物語

金融市場では、企業の価値は利益や配当以上のものに結びついています。たとえば、成長株は長期的な成長の可能性と再投資戦略に基づいて評価されます。ロールアップガバナンストークンへの投資は、無配当成長株への投資と似ている場合もあります。歴史的に、アマゾンのような企業は配当を支払わず、代わりに利益を拡大とイノベーションに再投資することを選択してきました。このような企業への投資家は、必ずしも配当による即時の利益を求めているわけではなく、長期的な成長と価値の上昇を期待しています。 Optimism トークンと $OP トークンの場合、利益をエコシステムの成長に再投資するという明確なコミットメントがあり、ネイティブ dApps、シーケンサー収益、RPGF に対する需要増加の好循環を促進します。さらに、スーパーチェーンのような取り組みが目前に迫っているため、OP スタックの帯域幅は拡大し続けており、最終的にはネットワーク効果により無視することが困難な強力な堀が形成されます。

業界の展望

L2 は競争の激しい領域に発展しており、エアドロップに対する暗黙の期待は、特定の L2 内でのユーザーの行動に大きな影響を与える可能性があります。ただし、特定の L2 の評価は本質的に L1 の価値にリンクされており、ネットワーク効果が差別化要因であることを認識することが重要です。

この関係は、Rollup の現在の操作を調べると明らかになります。彼らは ETH でガス料金を請求し、データ利用料金を ETH でイーサリアムに支払う必要があります。基本的に、これらのロールアップは独自の金融政策を強制することはできず、イーサリアムは基礎となるチェーンに支払わなければならない金額を決定します。

したがって、L2 に固有の金銭的プレミアムはありません。それでも、L2 トークンの現在の取引方法は、必ずしもこの現実と一致しているわけではありません。ただし、強力なエコシステムを構築し、ネットワーク効果を促進できる限り、これらの L2 は将来的に主権的存在になる可能性があり、市場はこの機会を先取りして先取りしようとする可能性があります。

エアドロップは確かにユーザーの行動に影響を与える可能性があります。しかし問題は、L2 の価値はイーサリアム (L1) と密接に関係しているということです。 L2 は $ETH で請求と支払いを行うため、独自の通貨ルールはありません。このような背景から、現在の L2 運用モデルは明確であるように見えます。つまり、エンドユーザーに料金を請求し、その料金の一部をイーサリアムの決済コストとデータ可用性コストをカバーするために保持します。関連するガバナンス トークンを所有することは、L2 によって生成された利益の差の一部を保持することと事実上同等です。

Optimism の場合のように、複数のインスタンスを作成できる場合、事態はさらに面白くなります。これらのシナリオでは、これらのインスタンスによって生成された利益の差額がトークン所有者に還流される可能性があります。たとえば、Base は手数料の 10% をオプティミズムに割り当てています。

このモデルは、L2 資産のスケーラビリティーの大きな可能性を解き放ち、暗黙のライセンス契約として料金の一部を他のチェーンと共有する前例を確立します。このダイナミックさは、L2 エコシステムに深みを加えるだけでなく、競争環境の中で進化し適応し続ける L2 トークンの価値提案を強化します。

現在の状況

イーサリアムは現在約3,014億ドルで取引されており、その上に構築されたロールアップが成長するにつれてその価値は上昇すると予想されています。さらに、Rollup as a Service (RaaS) の導入により、一般的なロールアップとアプリケーション固有のロールアップが市場に押し寄せると予想されます。

しかし、ベースレイヤーの価値が増加することが期待できるとしても、L2 は $ETH と比較して一般的にベータ値が高くなります。さらに、投資家はトークンをエコシステム全体への賭けとみなす可能性があります。個々のプロジェクトが常に最新かつ最も人気のある L2 に移行するのが一般的であるため、このアプローチには注意することをお勧めします。

さらに、L2 はより多くのユーザーを引きつける位置にあり、それによってイーサリアムに還流される価値が増加します。この力学は、流動性ステーキングで観察されるほど顕著ではありませんが、べき乗則分布に従う可能性があります。したがって、逆にETHは投資家がより保有したいと思う原資産となる可能性があります。より多くの L2 が市場に参入し、dApps が最終的に複数の L2 に広がるにつれて、最終的な勝者を選択する連鎖はより複雑になります。ただし、最終的な勝者が誰であるかに関係なく、ETH 保有者とイーサリアム検証者はロールアップ アクティビティの増加から恩恵を受けることになります。

全体として:

イーサリアムの価値はロールアップ技術の成長とともに上昇し、ロールアップ・アズ・ア・サービス(RaaS)は市場にロールアップの波をもたらすでしょう

L2 のボラティリティは ETH とは異なり、プロジェクトは L2 間で迅速に切り替えることができます。

L2 はより多くのユーザーを引き付け、$ETH 保有者とバリデーターに利益をもたらしますが、L2 では勝者を選ぶのが複雑になります

結局のところ、ETHを保有することがおそらく最も安全な策です。

他の代替 L1 ソリューションが必要ですか?

ローテーショントレードとしての L1 の時代は過去のものになったようです。 L2 ソリューションがイーサリアムのスケーラビリティの課題に効果的に対処するにつれて、Near、Avalanche、Solana、Fantom などの他の L1 ブロックチェーンの価値提案に疑問を抱くことが重要になります。

主な違いは、Total Value Locked (TVL) の起動が簡単なことです。ユーザーと開発者はすでにイーサリアムのツールに精通しているため、この点で L2 には利点があります。トランザクションコストの削減を活用するには、資産を L2 チェーンにブリッジするだけで済みます。基本的に、もともとイーサリアム上にあった TVL は、単によりコスト効率の高い取引環境を探していました。

ただし、他の L1 ソリューションも依然として特定の目的を果たし、特定の使用例にアピールできる独自の機能を提供していることを認識することが重要です。

多様なエコシステム: 他の L1 は、多くの場合、異なるコミュニティ、プロジェクト、イノベーションを伴う独自のエコシステムを構築しています。これらのエコシステムは、特定の市場または業界のニーズに応えることができます。

特殊な機能: 一部の L1 は、高スループット、低遅延、または特定のコンセンサス メカニズムなどの機能を優先します。これらの特性により、高頻度取引やゲームなどの特定のアプリケーションにより適したものになる可能性があります。

分散: 投資の観点から見ると、さまざまな L1 に分散投資するとリスクを軽減できます。イーサリアムは依然として優勢ですが、他の L1 が多様化の機会を提供する可能性があります。たとえば、Solana への投資は、EVM (イーサリアム仮想マシン) の優位性に対抗する方法になる可能性があります (EVM で発見されたゼロデイ脆弱性を想像してください)。

エコシステムに独自の価値をもたらすことができる L1 (Solana、Monad など) は生き残るでしょう。もはや、より低いガス料金で EVM 互換チェーンを提供するだけでは十分ではありません。今では当然のことのように思えるかもしれませんが、過去には、ガスコストが低いEVM互換チェーンの評価額が高騰した例が数多くありました。たとえば、Kusama (Polkadot のカナリア チェーン) の EVM 互換チェーンである Moonriver を例に挙げます。このチェーンは、2021 年第 4 四半期に史上最高値の 494 ドルに達し、現在は 4 ドルで取引されています。

全体として:

L2 により、L1 ローテーション トランザクションの必要性が軽減されます。他の L1 ブロックチェーンは依然として独自の目的を果たしていますが、L2 は使い慣れたツールを提供し、トランザクション コストが低いため、トータル バリュー ロック (TVL) において利点があります。

ただし、多様なエコシステム、特殊な機能、多様化により、特定の使用例やリスク軽減にとっては他の L1 も依然として魅力的です。

L1 の存続は、EVM 互換性とガス料金の削減を超えた独自の価値をもたらします

重要なポイント

従来の評価方法は L1 により適しており、取引手数料が収益となり、トークン発行が経費となります。 L2 は評価に独特の課題をもたらします。

仮想通貨と株式は構造的に異なりますが、基本的な投資ロジックは依然として当てはまります。つまり、長期的な成長の可能性がある資産への投資は魅力的な戦略となり得ます。

L2 はスプレッドを取得することによって動作します。このモデルは、Base が手数料の 10% を Optimism 財務省に割り当てるなど、他のチェーンと暗黙の収益分配協定が形成される場合に強化されます。

ETH は「インデックス」資産と考えることができますが、L2 は個人的な「銘柄選択」のように機能します。どの L2 が最もアクティブであるかに関係なく、ETH 保有者とイーサリアム検証者の両方がロールアップ アクティビティの増加から恩恵を受けることになります。

結論は

これを考える 1 つの方法は、EIP 4844 は L2 のコストを大幅に削減し、その収益は時間の経過とともに増加するということです。両者の違いは、これらの L2 の利益率です。この差が拡大するにつれて、彼らがトークン所有者とその利益を分配し始めることを決定する可能性が高まります。ピースが所定の位置に収まるまで待ちたい場合は、事前にこのロジックについて考えておくのが賢明なアプローチです。

$OP や $ARB のようなロールアップ ガバナンス トークンの将来の道筋を描くと、この分野が変革の準備が整っていることは明らかです。 EIP 4844、ERC 4337 の台頭、および RaaS (SDK とノーコード展開サービスを含む) の出現は、ロールアップ採用の波が来る前兆です。

この導入の波により、数千、おそらくは数万のロールアップが増加する可能性があります。ただし、これらのガバナンストークンの価値については投資家の意見が分かれています。一方で、従来の価値獲得メカニズムの欠如や高金利環境の影響などの課題により、ロールアップトークンの潜在的な上昇幅が制限される可能性があります。一方で、長期的な成長見通しによりより高い評価が得られる可能性を認識し、これらのトークンをグーグル、アマゾン、テスラなどの無配当成長株と比較する投資家もいるかもしれない。

より競争の激しい分野に移行する中で、常に変化するダイナミクスとロールアップ ガバナンス トークンの独自の性質を考慮すると、適応性を維持することが重要です。