CRV 危機が深刻化、次に何が起こるでしょうか?

カーブの危機はくすぶり続けている。

セキュリティインシデントや潜在的な清算リスクの影響を受け、CRVは本日も下落を続け、一時0.482ドルまで下落し、記事発表時点では0.58ドルまで反発したが、24時間の下落率は依然として8.13%となっている。

同時に、主要なカーブエコロジープロジェクトのガバナンストークンも大きな挫折に見舞われており、その中で最も関係が深いコンベックス(CVX)は2.884ドルまで下落し、現在は24時間で3.034ドルとなっている。 11%の下落。

不良債権処理の潜在的な脅威により、AaveやFraxなどの複数の融資プロジェクトも同時に下落しており、AAVEは一時64.61ドル、24時間で8.87%下落、FXSは一時5.69ドル、24時間で下落したと報告された。 5.03%。

継続的な普及の影響により、DeFi セクター全体が悲観的になることさえあります。

Curve が現在直面している主な危険は正確には何ですか?

まだ1日しか経ってないのに、今日のカーブの主な危機の原因は変化しました。

昨日、Curve が直面した主なリスクが Vyper の脆弱性によって引き起こされた契約セキュリティの脅威によるものであれば、今日はそのリスクが高まります。主なリスクは、大手融資プラットフォーム上のCRVの債務倉庫が清算される可能性の脅威であり、中でもカーブ創設者マイケル・エゴロフ氏の個人債務倉庫の健全性は極めて重要である。。

明確にしておきますが、これら 2 つの脅威は本質的には同じものではありません。 Vyperの抜け穴がなくても、市場の下落が続けば遅かれ早かれエゴロフの債務倉庫整理リスクが露呈することになるが、今回Vyperはこの「隠された雷」を引き出す導火線として利用された。

同チェーンのデータによると、今日午後15時の時点で、エゴロフはAave、Fraxlend、Abracadabr、Inverseに約4億5000万CRVを抵当に入れ、約1億500万米ドルの資金を貸し付けている。デットウェアハウスの価格は約0.38ドルから0.4ドルです。

4 億 5,000 万 CRV がトークンの流通供給量の半分を占めているため、次のように言えるでしょう。これらの債務ポジションが清算されれば、短期間に巨額のCRV売り圧力が市場に直接投入され、既に不安定なCRV価格に大きなダメージを与えることは必至だ。。

清算に入るのか?

昨日のセキュリティ事件以来、エゴロフ氏はCRVの担保を補充したり、借金の一部を次々に返済したり、カーブから借りて債権倉庫の金利に間接的に影響を与えるなど、さまざまな作戦を通じて清算の可能性を回避しようとしている。

では、これらの動きは潜在的な清算を防ぐことができるのでしょうか?

まず第一に、エゴロフの個人債務ポジションが Aave、Fraxlend、Abracadabr、Inverse などの複数の融資プラットフォームに分散しており、各債務ポジションの規模とリスク状況が異なることを明確にする必要があります (簡単に言うと、これらは清算は 0 か 1 ではありませんが、中間の可能性は複数あります)。で、Aave の最大の負債ポジションですが、最も危険なのは FRAXlend の負債ポジションです。

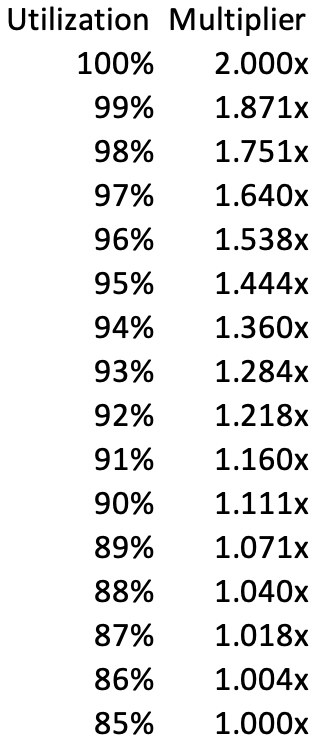

画像の説明

Odaily Note: Fraxlend は、使用率が 85% を超えた場合の各流動性の金利乗数です。

昨日からかなり長い間、フラクスレンドの CRV/FRAX 市場全体の利用率は 85% を超え、場合によっては 100% 近くになっており、これによりこの市場のローン金利も上昇し続けています (調査者によると)。ネチズンの統計によれば、金利は一時 132% に達しました)、今後も上昇し続ける可能性があります。

これはまた、将来的に CRV/FRAX 市場の全体的な利用率が低下しない場合、エゴロフは融資金利の上昇に直面することになり、それが債務規模の継続的な拡大につながり、その後も債務を増加し続けることを意味します。清算ライン: 債務ポジション全体の清算リスクが増加します。

幸いなことに、エゴロフは、フラックスレンドにおけるこの債務状況の特殊性を認識しています。。この市場の利用率を下げるために、エゴロフはさまざまな手段に訴えました。今日の午後、エゴロフ氏がフラクスレンドに713万ドルを返済したことで、債権倉庫の規模は約1000万ドルに減少し、CRV/FRAX市場全体の利用率も54.78%に低下し、ローン金利は87.085%に低下した。 . 危険は一時的に抑えられました。

この期間中に、Curve は Fraxlend CRV/FRAX 市場向けの流動性プール crvUSD/fFRAX も立ち上げたことに注目する価値があります。ユーザーが CRV インセンティブを獲得するためにこのプールに参加したい場合は、CRV/FRAX 市場に入金する必要があります。まず、Fraxlend を使用して、この市場の全体的な使用率を削減します。この措置は一部のネチズンからも、エゴロフ氏の中央集権化の力であり、自身の危険を解決するためにカーブを利用していると非難された。

全体的に見て、当分の間、エゴロフはフラクスレンドでの債務ポジションについて少し猶予を得ているようだ。これにより、CRVの価格もある程度回復し、間接的に他のプラットフォームでの債務ポジションへの圧力が緩和される。 Aave、Fraxlend、Abracadabr. の清算リスクとして。

完全清算になったらどうなるでしょうか?

まず2つのことを確認しましょう。

1つは、昨日Vyperの脆弱性の影響を受けた一部のプールを除いて、Curveの他のスマートコントラクトはまだ正常に実行されているということです。もはやロールアップできないDeFiトラックのリーディングプロジェクトとして、Curve 自身の契約の質はあまり疑問視されるべきではない——基盤となる開発言語にはバグがあり、誰にも予測するのは困難です。

2つは機能レベルでの Curve プロトコルの運用と CRV の通貨価格の間には関係がありますが、(主にインセンティブに影響します)が、後者に依存する必要はありません。言い換えれば、母親がそれを認識しないようにCRVが低下する可能性がありますが、Curveは依然として存在します。

CRVの価格動向に関しては、個人的には完全清算の可能性がそれほど大きくないことを好みます。なぜなら、今日の午後のエゴロフのフラックスレンドへの返済のオンチェーン記録によると、彼はCRVを市場外で販売しているようです。価格は0.4ドル(フロッグ・ネイションの元最高財務責任者(CFO)である0×シフ氏は、買い手には6か月のロックアップ期間があることを明らかにした)、この価格は基本的にエゴロフのいくつかの債務ポジションの潜在的な清算価格と同等である。

これは、市場の一部の大規模ファンドがまだ CRV の価値を比較的合理的に見積もっており、短期的な清算リスクに直面しても、一定の割引価格で長期ポジションを保持する意思があることを意味します。

したがって、たとえ清算が行われたとしても、瞬間的な大きな売り圧力により、おそらくCRVは実際に短期的な下落を経験するでしょうが、市場予想よりも低い価格があれば、潜在的な買い手がCRVの徐々に回復を助けることが期待されます。結局Curveプロトコルは現在も運用されており、過去2年間に蓄積された口コミと評判は完全に消えることはありません。

結局のところ、2 日前の業界ベンチマークである Curve と比較すると、今日の Curve はセキュリティ インシデントに遭遇しただけであり (大きな鍋も Vyper が運ばなければなりません)、それを補うことは不可能ではありません。

その後どのような教訓が得られるでしょうか?

時間が経てばイベントも終わりを迎えます。

私の個人的なストーリーラインは、この清算が行われるかどうかに関係なく、Curve は存続し、CRV は大小の変動を経て徐々に正しい軌道に戻り、最終的には事件をゆっくりと沈静化させるだろうというものです。

しかし、現時点で私が言いたいのは、この危機における三者(カーブ、エゴロフ、融資協定)の役割について簡単に考えてみましょう。。

まず、Curve に関しては、要件が多すぎると難しそうですが、結局のところ、プロトコル レベルで監査をいくら行っても、基盤となる言語の抜け穴を見つけるのは困難です。次に、Curve の焦点はおそらく、影響を受ける他のプロトコル (Alchemix、JPEG'd、Metronome) と協力して、合理的な補償計画を検討することです。

次にエゴロフですが、個人ユーザーとしては貸付契約のルールを利用して自己資金の利用効率を高めることは問題ないと思われますが、カーブの中核人物としてエゴロフの運営には利用能力があります。商品を発送するためのローン、そして彼自身の経済的リスクを貸付契約とコミュニティ全体に移転する(一部のコミュニティユーザーはエゴロフを疑っており、自分のポジションを閉じることを考えもしなかった)。

融資契約に関しては、アルトコインの負債規模の制限がDeFi業界で共通の話題となっており、ブルベア移行の具体的な現れの一つがアルトコインの流動性の低下である。今日はリスクを冒してください。この事件の後、おそらく主要な融資契約はこのことにさらに注意を払うようになるでしょう。

特定のプロジェクトに関する限り、フラックスレンドは動的な金利設計を通じてこの清算危機においてより優れた回復力を示し、エゴロフ氏にプラットフォームの債務倉庫問題を優先させることを「強制」し、リスクエクスポージャーの軽減に主導権を握った。ルールを調整しなかったため、直接「先制」が達成されました。

関連書籍