Web3 トークン戦争の堀

オリジナルコンピレーション:ブロックユニコーン

オリジナルコンピレーション:ブロックユニコーン

1 年前、私たちは Web3 時代の集計理論について話しました。 Web 2.0 時代のアグリゲーション プラットフォームは、多くのサービス プロバイダーを統合し、配布コストを削減することで恩恵を受けています。 Amazon、Uber、TikTok などのプラットフォームは、ユーザーにサービスを提供する何百ものサプライヤー (サプライヤー、クリエイター、ドライバー) から恩恵を受けています。ユーザーにとっては無限の選択肢が得られます。クリエイターにとって、これらのプラットフォームを使用すると、大規模な視聴者にリーチできます。

Web3.0 では、集約プラットフォームは主に検証コストと信頼コストの削減に依存しています。 Uniswap で USDC トークンを取引するために正しいコントラクト アドレスを使用すれば、トークンが偽物であることを心配する必要はありません。また、BlurのようなNFT取引プラットフォームは、プラットフォーム上で取引される各NFTの信頼性を検証するためにリソースを費やす必要がなく、ネットワークがこれらのコストを負担します。

Web3 では、アグリゲーション プラットフォームは、オンチェーン データを調べることで、より簡単に資産価格を確認したり、資産がリストされている場所を見つけたりすることができます。過去 1 年間、ほとんどの集約プラットフォームはオンチェーン データセットを集約し、ユーザーが利用できるようにすることに重点を置いてきました。このデータには、価格、利回り、NFT、またはブリッジされた資産へのパスが含まれる場合があります。

当時の想定は、アグリゲーターと連携するのに十分な速さで規模を拡大する企業が独占を確立するというものでした。私は特に、当時の Nansen、Gem、Zerion (ウォレット アグリゲーター) を例として挙げました。皮肉なことに、振り返ってみると私の思い込みは間違っていました。それが今日書きたかったことです。

トークンの兵器化

誤解しないでください、Gem(NFT取引プラットフォーム)は数か月後にOpenSeaに買収されました。 10月にはナンセンが7,500万ドル、ゼリオンが1,200万ドルを調達した。したがって、彼らを投資家として見ると、私の推測は正しいです。各製品はそれぞれのカテゴリのリーダーですが、私がこれを書いている理由は、それらの製品が持つであろうと私が想定している相対的な独占がまだ存在していないからです。その代わり、どの企業も競合他社の台頭に直面しており、これは新興産業では望ましい特徴です。

それで、その後の数年間に何が起こったのでしょうか? 「ロイヤルティ ウォーズ」で書いたように、Gem と OpenSea の相対的な独占は、Blur の市場投入によって疑問視されています。同様に、アーカム・インテリジェンスは、エキサイティングなユーザー・インターフェース、トークンの発売の可能性、そして紹介報酬トークンを含む賢いマーケティング戦略を組み合わせて、ナンセンに挑戦しました。 Zerionは快適かもしれないが、Uniswapの新しいウォレットの発売は市場シェアを侵食する可能性がある。

傾向は見られますか? これまでトークンを持たず、株式支援者の支援を受けて容易に成長してきたアグリゲーターは、現在、企業がユーザーにトークンを提供しているため、危険にさらされています。弱気市場が深刻化するにつれて、まだここに残っている限られた数の消費者が、自分が費やすすべてのドルを最大化したいと考えるため、「コミュニティ所有権」の概念が非常に重要になります。また、プラットフォームにアクセスするために料金を支払うのではなく、プラットフォームを使用することで報酬を得るというのは、新しい経験です。

そのため、一方では、長い間良好なキャッシュフローを維持してきた企業は収益が減少し、他方では、ユーザーが競合他社に群がることになるでしょう。これは持続可能ですか?間違いなく持続可能ではありませんが、これは素晴らしい例であり、その仕組みは次のとおりです。

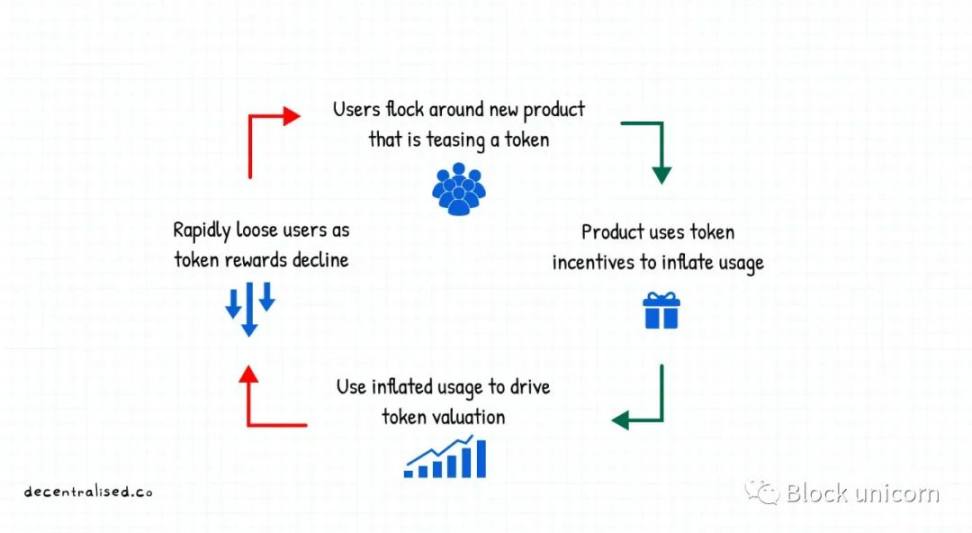

同社は、特にその提供が紹介プログラムと組み合わされた場合に、魅力的なトークンの提供を開始します。 Arkham Intelligence は、ユーザーをプラットフォームに紹介するためのトークンを提供します。エアドロップの可能性を考慮すると、製品に時間を費やすユーザーはますます増えます。これは一種のポイントであり、バグではありません。

これは製品のストレス テストを行うための素晴らしい方法です。商品の顧客獲得コストを削減し、ネットワーク効果を誘導します。課題はユーザーを維持することです。ユーザーはトークン報酬が提供されなくなると他の製品に移ってしまうことがよくあります。そのため、「おとり」トークンのほとんどの開発者は、自分たちのユーザー ベースがどれほど広いかをまったく知りません。

以下は、今日の暗号通貨分野における一般人にとっての哲学的基礎を概説した、男性による要約です。非常に深くて意味があり、私たちの世界を動かす利己的な力を象徴しています。

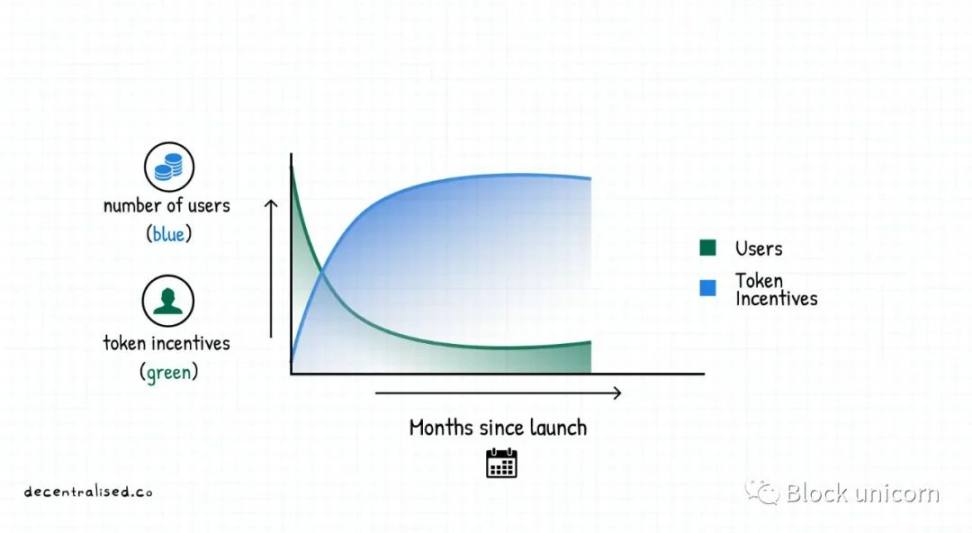

過去にユーザーが既存の巨人を支持してトークンによるプロジェクトのサポートを断念したことは言及する価値があります。罠は、創設者が(おそらく)トークンインセンティブを通じて獲得したユーザーが粘着力があると考えていることです。理想的には、トークンのインセンティブと製品ユーザーの関係は次の図のようになるはずです。

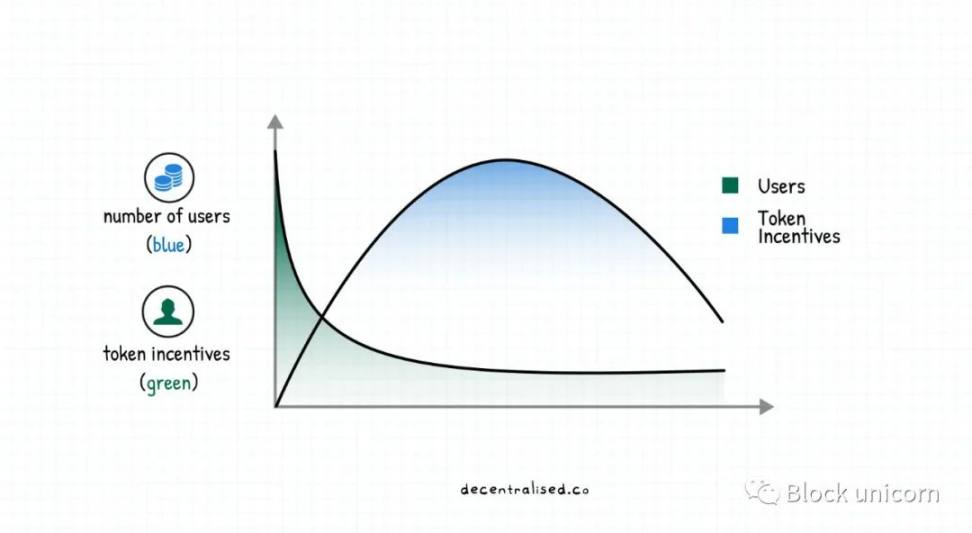

しかし、実際に起こっていることは、最初はプロジェクトに群がっていたユーザーが、トークンのインセンティブが減少するにつれて、ほぼ完全にプロジェクトを放棄することです。過去 2 年間、DeFi と P2P を悩ませてきた現象である、ユーザーの貢献を引きつけ続けることができる理由はありません。

トークンを蓄積して保有しているユーザーは、資産価格がいつ急騰して出口が与えられるかを知りたいと考えている新しい「コミュニティ」メンバーです。 (私は、市場参加者は自己利益に突き動かされた合理的な主体であることを指摘します)

私の当初のアイデアは、長期的な堀を形成するためのインフラストラクチャのサポートとしてブロックチェーンを使用し、複数の製品の機能を単一のインターフェースに統合することでした。しかし、このアイデアはおそらく間違っています。 Web3 では、なぜ相対的に先行している企業が優位性を失い、他の企業がそれに取って代わるのだろうか、と私はずっと疑問に思っていました。バイナンスはコインベースに勝利し、FTXとの競争に直面している。 OpenSea には Blur との競争相手がいます。 Axie InfinityのメーカーであるSky Mavisは、Illuviumなどの新規プレーヤーが市場に参入するにつれてプレッシャーに直面する可能性が高い。なぜ Web3 のユーザーは時間が経つと離れていくのでしょうか?ユーザーを十分に長く滞在させるにはどうすればよいでしょうか?

誰もがトークンが埋め込まれたバージョンを公開できるようになったら、Web3 の堀は何になるでしょうか?私たちは物語が入れ替わる市場に生きているので、私はこの質問について何度も考えてきました。四半期ごとに新しい「注目」の出来事があります。私がフォローしているベンチャーキャピタリストたちが、一夜にして在宅勤務の専門家から台湾の地政学的緊張の専門家になったのはそのためだ。

もちろん、これは、資産を出入りしている場合には確実に機能します(私見ですが、ほとんどの人が仮想通貨を利用しているのはこれです)。しかし、時間の経過とともに成長する資産ベース(Google や Apple の株式など)を構築したい場合、頻繁に資産を切り替えるのは賢明な選択ではない可能性があります。

最終的には、時間、お金、エネルギーを費やしたものを積極的な管理なしで成長させたいと考えています。それを実現する唯一の方法は、製品が次の 2 つのことを実行することです: まず、最も重要なことは、既存のユーザーを維持することです。これはどのようにして可能でしょうか? (堀とユーザー維持について考え始めなければならないとき、それは弱気市場であることがわかります)

競争は敗者の為にある。

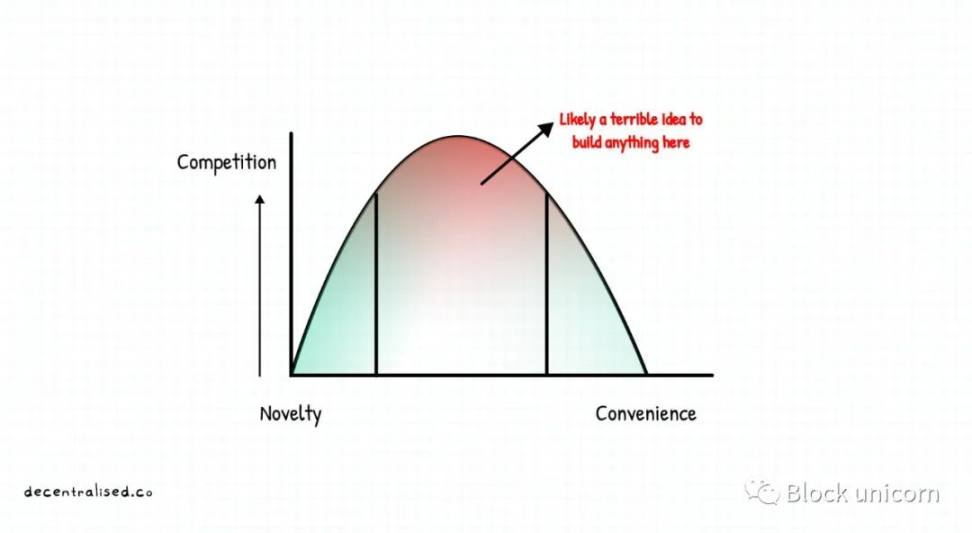

この現象を説明する要因の 1 つは、新規性と利便性の間のスペクトルで企業をランク付けしていることです。初期の頃はNFTのようなオリジナル商品が物珍しさで、わざわざ試してみるという人が集まりました。

私たちは、「デジタル通貨」を使用するという目新しさが私たちの興味をそそるのに十分であるため、シードフレーズ/ニーモニックの扱いやウォレットへのエントリーの処理には慣れています。 Ordinals (ビットコインの序数 NFT プロトコル) への関心に気づいて、ユーザーがどのように辛抱強くなっているのかに注目してください。

この忍耐力の理由の 1 つは、初期の利益要因にあり、投機と利益により、ユーザーはさまざまな浮き沈みを経験することをいとわないようになります。

その対極には、私たちが毎日依存している非常に便利なツールがあります。 Amazon は、私たちを利便性の虜にしたアグリゲーターの一例です。消費者はAmazonのニッチなストアから購入しないことで利益を得られる可能性があり、サプライヤーはAmazonで商品の価格を間違っている可能性があります。

ただし、決定を下す際に、支払い方法、配達時間、カスタマーサポートを考慮する必要はないとAmazonは言います。この「節約された」精神的労力は、アグリゲーターへの支出(注目または資本)の増加につながります。

多くの販売者の多くは、マーケットプレイスでの消費者の行動が店舗で直接買い物をする消費者の行動とは異なることを理解しているからこそ、Amazon にアクセスします。

Tim Wu の 2018 年の記事は、人々が便宜のために行うことを要約しています。

もちろん、私たちは利便性のために、私たちが思っている以上に、喜んでプレミアムを支払います。たとえば、1990 年代後半、Napster のような音楽配信テクノロジーにより、オンラインで音楽を無料で入手できるようになり、多くの人がこのオプションを利用しました。しかし、今でも音楽を無料で入手するのは簡単ですが、実際にそれを行う人はもういません。なぜ? 2003 年の iTunes Store の開設により、違法にダウンロードするよりも音楽を購入する方が簡単になり、利便性が無料よりも優先されたからです。

元の話に戻りますが、新しいテクノロジーは通常、ユーザーにお金を払って試してもらいます。対照的に、利便性の高いアプリは、ユーザーの利便性への欲求を満たすことができれば、ユーザーに高額な料金を支払う必要があります。

現在、ほとんどの消費者向けアプリの課題は、それらが中間地点、つまり私が「死の谷」と呼ぶところに位置していることです。彼らが作成した製品は革新的ではなく、ユーザーが製品にお金を払うほど便利ではなく、過度に依存する必要はありませんでした。 Skiff、Coinbase Card、および Mirror (分散型クリエイター プラットフォーム) は、従来の同等の製品を置き換えることができるため、この方程式の便利な側面でうまく機能します。

しかし、ゲーム、融資、本人確認などのトピックを考えてみると、これらのトピックがまだオンチェーンでスケールアップしていない理由がわかります。

中間に位置するほとんどのアプリは、相互に競合するという致命的な間違いを犯します。まず、広告と人材採用を通じて、ユーザー獲得コストと雇用コストを押し上げます。次に、有毒なミームや、仲間に向けた暗号化された物語を通じて。ピーター・ティールはこう言いました。「競争は敗者の為にある。」

スタートアップが小さなニッチ市場で競争を始めると、通常、勝者は存在しません。彼の言葉を借りれば、スタートアップ企業が生存競争から脱却する唯一の方法は、独占的な利益を獲得することだが、どうやって?

非常堀

Web3 の企業がトークンをトークンとは独立した成長の手段として使用したい場合、焦点を当てるべき手段は 3 つだけです。コスト、ユースケース、配布です。これは過去にいくつかのケースで発生したため、個別に説明します。

1. コスト

ステーブルコインは従来の銀行取引よりも優れたエクスペリエンスを提供し、世界中で利用できるため、暗号通貨のキラーユースケースとなっています。インドの UPI などのイノベーションは、国内での支払いの方が費用対効果が高いかもしれませんが、東南アジア、ヨーロッパ、アフリカの間で資金を送金したり、単に米国の銀行口座間で残高を送金したりする場合は、オンチェーン送金を使用する方が合理的です。

ユーザーの観点から見ると、発生するコストは送金に費やされる金額だけでなく、資金の移動に必要な時間と労力も含まれます。デビットカードは、ステーブルコインが送金で行ってきたことを電子商取引でも実現し、送金コストを削減します。対照的に、消費者向けの収益を生み出すモバイル アプリのほとんどは異なります。ドル換算で最大 2% の利益が得られる可能性もありますが、崩壊のリスクを考慮すると、その価値提案は失敗します。

2. 配布

新興分野でニッチなユーザーを集めた場合、流通は堀になる可能性があります。 Compound と Aave がまったく新しい融資市場をどのように切り開いたかを考えてみましょう。 100ドルを約束して50ドルのイーサリアムを借りることが大きな価値をもたらすと考えた人はかつてほとんどいませんでした。一部の人々はサービスを受けられません。主な理由は、これらの裕福な人々が弱気市場で暗号通貨を売りたくないからです。

信用枠にアクセスできない新興市場の人々がDeFi融資量の増加を促進すると考えるのは間違いです。実際、仮想通貨を利用しているのは、これまで十分なサービスを受けられていなかった仮想通貨の富裕層です。ニッチ分野に関連するすべての「ハブ」になることで、単一の機能に集中することができます。Coingecko と Zerion は、これを非常にうまく実行する 2 つの企業です。

ユーザーに新しい機能を試してもらうための企業の限界コストがほぼゼロであることを考えると、製品自体に新しい収益源を直接追加する方が費用対効果が高くなります。これが、WeChat (東南アジア)、Careem (中東)、PayTM (インド) などの企業が好調に推移する傾向にある理由です。

Uniswapのようなプレーヤーがウォレットを立ち上げるとき、彼らは本質的に、より低コストでより多くの機能(NFTマーケットプレイスなど)を推進するために、ユーザーを1つのインターフェースに集約しようとしています。

3. ユースケース

ENS、Tornado Cash、Skiff などのツールは、独自のユーザー ベースを開拓してきました。これらのユーザーは、従来の代替手段では今日提供できない方法で製品に依存しています。たとえば、Facebook はウォレット アドレスを個人情報に関連付けません。あなたの銀行は、Tornado Cash と同じプライバシー保護を提供していません。

これらの製品のユーザーの粘着性は非常に高く、この製品に匹敵する代替品はありません。新しいユースケースの先駆者は、ユーザーを教育し、ユーティリティの機能を理解するのに時間がかかりますが、新しい市場で大きなシェアを獲得できるという利点もあります。

LocalBitcoins の初期には、それが唯一のピアツーピア取引の場所でした。これによりインドなどの新興市場にアクセスするための流動性を蓄積し、2016年までトップの座を維持した。 (ローカルビットコインよ、安らかに)

これらの手段に焦点を当てて弱気市場の規模を拡大することは困難です。上で述べた例は、複数の市場サイクルを経てきました。 Axie Infinity の台頭の理由の 1 つは、チームが 2020 年までの 2 年間にわたってチームを構築してきたことです。次の強気市場が到来する前に、チームはコミュニティを構築し、トークンを維持し、投資家(トークンの販売)とユーザー(トークンの獲得)の利益のバランスを取るために必要な「強み」を開発しました。

これは、VC の観点から、市場が低迷しているときに開発者ツールやインフラストラクチャへの投資が人気がある理由を説明しています。個人投資家の無関心に対抗するには、企業間の問題に焦点を当てたいと考えています。開発者のためにシャベルを作り、開発者自身が個人投資家を引きつけるようにします。

Coinbase のような有名企業はこれを認識しているため、弱気相場中にウォレット API などのツールをリリースします。この現象はクロスチェーン ブリッジの観点から見ることができ、LI.FI を注意深く観察したところ、チームが集約されたマルチチェーンの基本エコシステムを積極的に構築していることがわかりました。

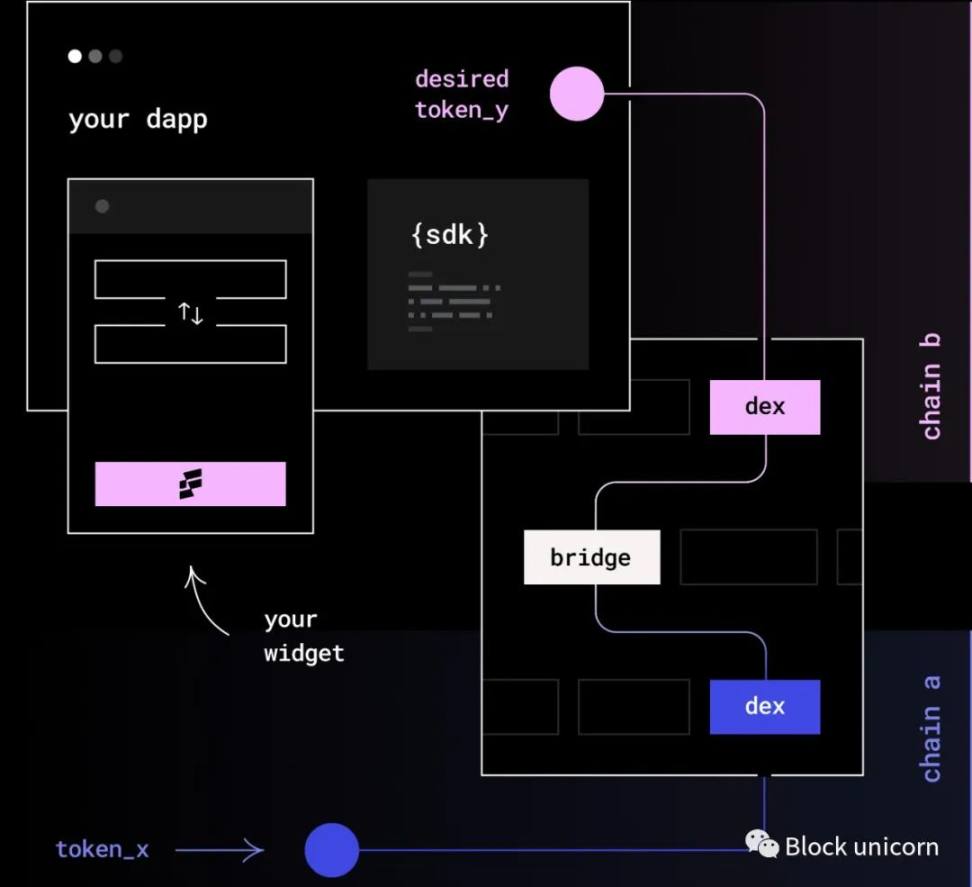

斬新さから利便性へ

LI.FI は、アプリケーションの作成やマルチチェーンの開発を希望する開発者に SDK を提供するマルチチェーン流動性アグリゲーターである「Liquid Finance」の同義語です。

Metamask または OpenSea が開発者に、Polygon と Ethereum 間の資産転送など、ユーザーがチェーン間で資産を簡単に転送できるようにしたいと想定すると、LI.FI は、クロスチェーン ブリッジと DEX 資金移動の最適なルートを決定するためのシンプルな SDK を提供します。そのため、開発者は自分が最も得意とすることに集中できます。

同じビジネスには複数のプレーヤーがいますが、LI.FI を例として使用します。なぜなら、彼らは前述した側面を実際に満たしているからです。 (また、フィリップは当初、アグリゲーターの 8 か月の開発をどのように見ているかを私に教えてくれました。私はそれを基にこの投稿を行っています) しかし、LI.FI の戦略に戻りましょう。彼らは、私が前に述べた堀を利用するいくつかのことを行ってきました。 。

1. 彼らは個人投資家ではなく、最初からビジネスに焦点を当てています。クロスチェーン転送を必要とする可能性のあるアプリケーション構築のロングテールをキャッチできれば、ユーザーを直接引き付けることについてあまり心配する必要はありません。

2. この製品を使用する企業は、研究とメンテナンスの時間を節約できます。弱気市場では、可能な限りリソースを節約したいと考えます。したがって、LI.FI のような製品の販売は、デフォルトでは比較的簡単になります。

3. エンドユーザーの観点から見ると、アグリゲーターは転送に最適なコスト基準を提供します。したがって、人々は SDK を統合した製品を使用したいと考えています。

4. 彼らは多くの場合、競争が少ないフロンティアである新しいブロックチェーンを最初に統合します。

5. 最後に、彼らのターゲットグループは主に暗号通貨業界に残るプレーヤーです。一般的に言えば、弱気相場の年にこの業界で投機や取引を行う人々は、教育に多額の費用を費やす必要のないパワーユーザーです。

LI.FI は市場で唯一のクロスチェーン アグリゲーターではなく、先ほど述べたコスト、群衆、ユースケースには適合していますが、どのようにして堀を築くことができるのかを理解するのは困難です。しかし、私はそれらが目新しいツールから便利なツールへとどのように進化するかに特に興味があります。

初期の頃、ユーザーはクロスチェーンアグリゲーターに依存していました。そのプロセスには取引所からの送金を苦痛に待つ必要があったからです。数回クリックするだけではなく、集中プラットフォームを通じて資金を移動し、セキュリティチェックを受けて、資金が到着することを待つ必要があります。

では、目新しさが消えたときにどうやって生き残ればよいのでしょうか? Nansen と LI.FI の販売先を調べて、その運営方法に注目すれば、その答えがわかります。 LI.FI は主に開発者に販売されます。昨日、ナンセンは、企業や大規模な資金がナンセンのデータに直接アクセスできるようにするクエリと呼ばれるツールを発表しました。このツールはデータのクエリにおいて最も近い競合他社よりも 60 倍高速であると彼らは主張していますが、なぜ両社は開発者に焦点を当てているのでしょうか?

それは、企業が強力なユーザーに販売する場合、どのように目新しさと同時に便利なツールにもなり得るかということです。たとえば、開発者は LI.FI と統合するかどうかを決定します。通常は、単純な計算が頭の中にあります。アグリゲーターのコストは、単一のクロスチェーンブリッジを統合するよりも時間と資本の節約に効果的ですか?

やっと

やっと

1 年前、私は製品の機能 (ブロックチェーンを使用) を堀と間違えたときにアグリゲーターについて書きました。それ以来、DeFiイールドアグリゲーターは数多くの製品を発売しましたが、そのほとんどが失敗に終わりました。競合他社が同じ機能と優れたユーザーエクスペリエンスを備えた製品を発売したり、Gem's Blur のようなトークンを導入したりできる場合、単にブロックチェーンを統合するだけではあまり意味がなくなる可能性があります。この環境では、何が製品を真に差別化できるのかを考えることが不可欠です。

これらの言葉を書いていると、いくつかのパターンの痛みが明らかになります。まず、小売業者の関心が低いため、弱気市場ではユーザーを獲得するコストが非常に高くなります。よほどの目新しさや利便性を持たない限り、おかしな位置にある。第二に、他社向けに製品を開発している企業 (B2B) は、FalconX (仮想通貨取引プラットフォーム) のように、生き残るために十分な複利を獲得し、強気市場で優位に立つことができる可能性があります。

第三に、設計が不十分な場合、トークンは一時的な堀であり、長期的な負債となり、十分な期間にわたってトークンの有意義な評価を達成できるコミュニティはほとんどありません。

ゲームや DeFi などの小売指向のニッチ分野について考えると、平均的な人はどのチェーンを使用するか、何かがどれだけ分散化されているかなど気にせず、そこから得られる価値に関心があり、ブロックチェーンが収益向上に役立つことは明らかです。エンドユーザーが利用できる価値。しかし、創設者はコスト、利便性、コミュニティの上に構築された堀なしでVC(またはトークントレーダー)のために構築して販売するという罠に陥ることがよくあります。