分散型ステーブルコインの現状と将来を詳しく解説(後編)

原作者:SCapital

関連書籍:

導入:FRAX のアルゴリズム部分は LUNA のアルゴリズムと大きな違いはありませんが、USDC 住宅ローンと市場の信頼にリンクされた動的な住宅ローン金利の高い割合により、死のスパイラルのリスクが軽減され、弱気市場においてかなりの回復力を示します。また、法定通貨に連動しない変動ステーブルコインとして、RAIとFLOATは、法定通貨に固定されず、低価格ボラティリティを追求し、暗号化世界におけるネイティブステーブルコインとなることが期待される興味深い試みです。

Part algorithm, Part crypto-collateralized Stablecoin

Frax Finance

最初のレベルのタイトル

Basic Mechanism

副題

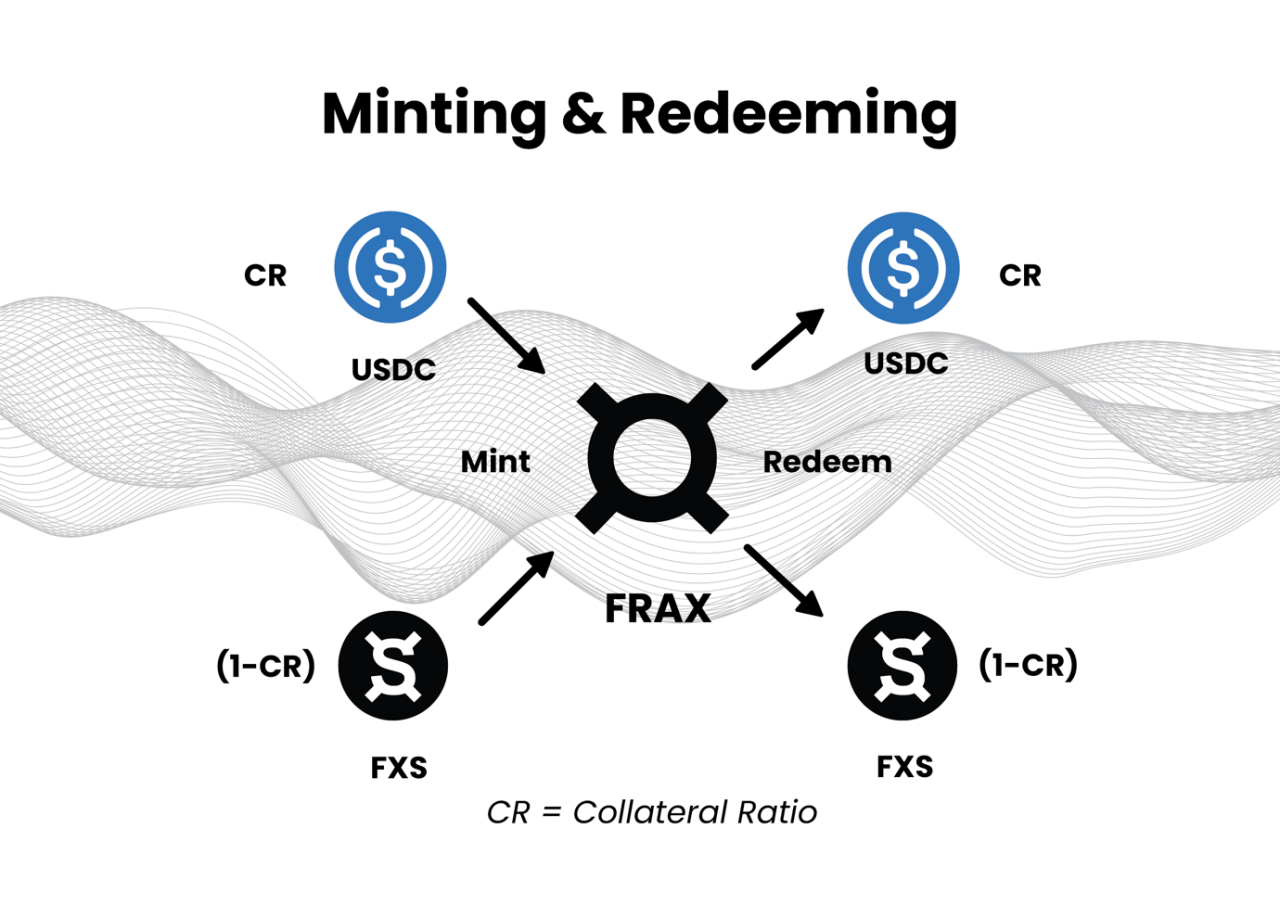

FRAX プロトコルは、部分的に担保に裏付けされ、部分的にアルゴリズム的に安定化された分散型ステーブルコインの概念を暗号通貨の世界に導入します。

FRAX プロトコルは、ステーブルコイン FRAX とガバナンス トークン FXS のデュアル トークン システムを採用しており、FRAX は米ドルにペッグされており、一部はステーブルコイン (USDC) によって担保されています。このモードでは、FRAX は担保とアルゴリズム (FXS の書き込みとミント) によって同時に裏付けられることが許可されます。 USDC 担保を除けば、FRAX は実際には LUNA と非常によく似ています。

現在の FRAX プロトコルはさまざまな担保をサポートしていますが、FRAX の安定性を維持するために、プロトコルは主要な担保として集中型の安定通貨 USDC を奨励しています。ここが違いでもあります LUNA の無制限の紙幣印刷モデルとの最大の違いです。つまり、住宅ローン金利が0の場合に限り、FRAXの鋳造がFXSの燃焼によって完全にサポートされるLUNAと同等のモデルです。

Stability Mechanism

FRAX V1 :

FRAX は、担保 (USDC) と FXS が FRAX プロトコル契約に預け入れられたときに発行されます。 1 FRAX を鋳造するために必要な担保の量は、担保比率によって決まります。言い換えれば、FRAX 担保比率は、FRAX の 1 ドルの価値を構成する担保とアルゴリズムの比率を決定します。

FRAX の取引価格が 1 ドルより高い場合は、市場の需要が供給を上回っていることを意味しており、この合意により住宅ローン比率が引き下げられるため、担保が減り、FRAX を造幣するために預けなければならない FXS が増加します。流通しているすべての FRAX をサポートする担保の量を削減します。 FRAXの取引価格が1ドル未満の場合、市場の供給が需要を上回っていることを意味し、契約により担保比率が増加します。担保の増加は、預けられたFXSがFRAXの鋳造に減少することも意味します。このシステムは FRAX 供給量の 10% を占めており、この比率は今後も拡大し、それによって FRAX に対する市場の信頼が高まります。

FRAX はシステムから鋳造して 1 ドルの価値と交換できるため、裁定取引者は Uniswap などの公開市場で FRAX の需要と供給のバランスをとることができます。

FRAX の市場価格が目標価格の 1 ドルよりも高い場合、システムに 1 ドルの価値を注入することで FRAX を鋳造し、公開市場で FRAX トークンを 1 ドル以上で販売する裁定取引の機会が生じます。新しい FRAX を作成するには、いつでも、ユーザーはシステムに 1 ドル値を入力する必要があります。違いは、1 ドル値に結合される担保と FXS の比率にあります。 FRAX が 100% 担保段階にある場合、FRAX を作成するためにシステムに投入された価値の 100% が担保となります。プロトコルが混合フェーズに入ると、鋳造中にシステムに入る価値の一部が FXS になります (その後、循環中に燃焼します)。たとえば、担保率が 98% の場合、鋳造された FRAX ごとに 0.98 ドルの担保が必要となり、0.02 ドル相当の FXS が消費されます。担保率が 97% の場合、鋳造された FRAX ごとに 0.97 ドルの担保が必要となり、0.03 ドル相当の FXS が消費されます。

FRAX V2 AMO

FRAX の市場価格が 1 ドルの価格帯を下回っている場合、公開市場で FRAX トークンを割引価格で購入することにより、システム内で 1 ドルの価値を償還する裁定取引の機会が存在します。ユーザーはいつでもシステムから 1 ドル相当の FRAX を引き換えることができます。違いは担保と引き換え者に返される FXS の比率のみです。 FRAX が 100% 担保段階にある場合、FRAX の償還によって返される価値の 100% が担保となります。プロトコルがハイブリッド段階に入ると、システムから引き換えられた価値の一部が FXS で表示されます (引き換えユーザーのために鋳造されます)。たとえば、担保比率が 98% の場合、各 FRAX は 0.98 ドルの担保と 0.02 ドル相当の FXS と交換できます。担保比率が 97% であるため、各 FRAX は 0.97 ドルの担保と 0.03 ドル相当の FXS と交換できます。

FRAX の償還プロセスは理解しやすく、経済的に健全です。 100% 担保の段階では非常に単純で、1 ドル相当の担保で 1 ドル相当の FRAX を鋳造できることになります。住宅ローン + アルゴリズムのフェーズでは、FXS がバーンされ、FRAX が鋳造されます。一方、FXS の鋳造は FRAX が償還されるときに行われます。したがって、FXS トークンの価値は FRAX の需要によって部分的に決定され、またそれらは互いに大きく正の相関関係があります。 LUNAとUST間の償還メカニズムとは異なり、FRAX自体が85%以上のUSDCを担保としており、CR比率は市場の需給バランスに応じて柔軟かつ動的に調整されるため、FXSの売り圧力は比較的小さくなります。 、そしてFRAXは死のスパイラルに陥りやすいわけではありません。

2021 年 3 月、FRAX V2 は AMO (アルゴリズム マーケット オペレーション コントローラー) を導入しました。このメカニズムの反復により、V1 バージョンの基本機能が維持され、ペッグ安定性の概念が拡張され、各 AMO モジュールが自律契約となり、FRAX 価格がそのペッグから変更されない限り、あらゆる金融政策が可能になります。発行済み。これは、AMO がアルゴリズムに基づいて公開市場操作を行うことはできますが、何もないところから FRAX を恣意的に鋳造してペッグを打ち破ることはできないことを意味します。

各 AMO には 4 つの属性があります。

住宅ローンの返済 -- CR を削減する戦略の一部

市場運営 - 均衡を保って運営され、CR を変更しない戦略の一部

再住宅ローン – CR を高める戦略の一部

FXS 1559 - AMO の貸借対照表の正式な会計。目標 CR を上回る利益でどれだけの FXS を燃やすことができるかを正確に定義します。

FXS プロポジション 1559

FXS 1559 規制が適用される前は、CR の余剰資産の 50% が FXS の購入と破棄 (供給を減らすことで FXS 保有者に収入を生み出す) に使用され、50% が veFXS 保有者に直接与えられていました。

2021 年 10 月、Frax プロトコルは新しい提案である FXS 1559 を可決しました。FXS 1559 は担保比率を超えるシステム内のすべての価値を計算し、この価値を使用して FXS を購入して書き込みます。これは、FXS トークン所有者にすべての報酬を分配することに相当します。具体的には、時間間隔 t ごとに、FXS 1559 は CR を超える超過期間を計算し、担保比率と価格の比率に従って FRAX を発行します。次に、FRAX/FXS 取引ペアの FXS を購入し、バーンします。

上記のフレームワークの明確な定義により、Frax v1 は AMO の最も単純な形式であり、その機能は単純に CR 比率を調整して通貨価格を安定させることであることが容易にわかります。FRAX V2 AMO には市場操作機能が追加され、 FRAX シーンの使用について詳しく説明します。

1. Collateral Investor

AMO市場運営の目的は、信頼できるDeFi契約、AAVE、Compound、Yearn、Uniswapなどへの投資など、契約の残りの資金を収入を得るために使用することです。 AMOが投資するDeFi契約は、必要なときにいつでも資金を引き出すことができ、通貨価格のアンカーアウトを防ぐため、すべてロックイン期間のない契約であることに注意してください。

AMO市場運営の一般的な方向性は次のとおりです。

担保投資とは、AMOが遊休のUSDC担保を、信頼性の高い収益を提供するDeFiプロトコルに移管することです。現在のプロトコルには、Aave、Compound、および Yearn が含まれます。この AMO の主な要件は、大規模な FRAX 償還が発生した場合に、投資された担保を即座に売却できることです。

3. FRAX Lending

2. 流動性のカーブとユニスワップ

Advantages and Weaknesses

Curve および Uniswap v3 流動性 AMO は、FRAX 固有の流動性を他のステーブルコインに提供し、プロトコルに流動性を提供し、価格ペッグを維持することにより、FRAX と担保を機能させます。

Compound や AAVE などの金融市場に FRAX を供給すると、基本的な鋳造メカニズムの代わりに利息を支払うことで誰でも FRAX を借りることができます。本質的に、レンディングAMOはFRAXの流通に新たな道を作り、短期金融市場が定めた金利を支払うことで金利の上げ下げという操作を実現します。たとえば、AMO は FRAX をさらに鋳造し (金利を引き下げ)、FRAX をリサイクルする (金利を引き上げ) ことができます。

ハイブリッド ステーブルコインとして、Frax は主に DAI などの過担保資金の非効率な使用とそれに伴う清算リスクを解決します。また、無担保の AMPL などのアルゴリズム ステーブルコインの投機は実用性をはるかに超えています。住宅ローン金利の概念を導入することにより、両者間の直接的なバランスが適切に規制されます。

別の観点から見ると、なぜ市場は主に USDC によってサポートされる新しい安定通貨を必要とするのでしょうか? Frax の AMO メカニズムは、ファンドから得られた収益を Defi に預けることでこの質問に答えようとします。コンプライアンス機能のため、USDC の資産配分は米ドルの現金と銀行間紙幣から構成される極めて保守的なものに限られており、これらのメリットは USDC 保有者に帰するものではありません。 Fraxは入金されたUSDCを通じてDefiに参加しており、生成される商業銀行と同様の収入はUSDCの米ドル収入よりもはるかに高く、FXS 1559のバーニングメカニズムを通じてその収入はFXSにフィードバックされます。

Floating Stablecoins

Float Protocol

最初のレベルのタイトル

副題

Basic Mechanism

Float Protocol の出発点は、暗号通貨は DeFi 経済の分散型会計単位である独自のステーブルコインを持つべきだという考えです。投資家はステーブルコインの価格を1ドルに固定することに慣れていますが、正確なペッグを維持するにはさまざまな課題に直面しています。米ドルの拡張的な金融政策により、米ドルのステーブルコインの購買力は引き続き弱まるでしょう。さらに、暗号通貨のグローバルな性質により、プライマリ ステーブルコインを国の法定通貨にペッグするのは危険です。したがって、仮想通貨が新たな金融システムを確立するためには、仮想通貨は独自の通貨建てでなければならず、米ドルは伝統的な集中金融の象徴です。

Float Protocol は、1 ドルに固定するのではなく、ステーブルコインを再定義しようとしています。この目的を達成するために、Float プロトコルは将来の分散型通貨システムの新しい秩序を確立しています。プロトコルの中心となるのは、特定の値に固定されない変動通貨である FLOAT トークンです。したがって、ある国の通貨の価値が(貿易、旅行、金融上の安全な避難先としてなど)需要が高まるにつれて価値が高まるのと同じように、真の仮想通貨ステーブルコインもまた、その需要と仮想通貨の増加に応じて成長できるはずです。そして変動します。変動価値を実現するために、FLOAT は暗号通貨のバスケットによって裏付けられています。プロトコルのバージョン 1 では、バスケットはイーサリアムのみから始まりましたが、時間の経過とともに、1 つの暗号通貨に対するリスクを分散するために、より多くの暗号通貨がバスケットに追加されます。つまり、短期的には、FLOAT をボラティリティの低い ETH とみなすことができますが、バスケットにさまざまな主流の仮想通貨が追加されることで、FLOAT は仮想通貨市場のインデックスに近くなり、仮想通貨経済全体を反映することになります。そして市場の購買力。

フロートの当初目標価格は1.618ドルですが、市場状況に応じて変更される可能性があります。バスケットの価値が流通しているフロートの価値と比較して増加している場合、目標価格は時間の経過とともに増加します(逆も同様です)。 Float の目標価格は、Float の需要に直接比例します。

Stability Mechanism / Price Adjustment

FLOATは、供給を拡大または縮小するための頻繁なオークションを通じて供給を安定させます。また、オークションプロセスの一部として使用される暗号通貨のバスケットによって部分的に裏付けられています。バスケットの価値と目標価格の合計浮動価格の比率は、ボールト係数と呼ばれます。したがって、最初はバスケット係数は 100% である必要がありますが、時間の経過とともにバスケット係数は変化します。 ETH の価値は不安定であるため、担保係数はいつでも 100% より高くなったり、低くなったりする可能性があります。各縮小オークションまたは拡張オークションでは、プロトコルはバスケット係数を目標価格に向けて動かすことを目的としています。

他の部分は、FLOAT の価値の安定性を担うネイティブ トークン BANK によってサポートされます (たとえば、FLOAT の価格が高すぎる場合、この超過需要は捕捉されて BANK に転送されます。同様に、 FLOAT の価格が低すぎる場合、BANK は FLOAT の価格をサポートするために使用されます)、さらに、BANK は Float プロトコルを管理する役割も引き受けます。

安定性を調整するために、Float Protocol は FLOAT、BANK、ETH の価格を知る必要があります。

プロトコルはこれを行うために次のメソッドを使用します。 Chainlink の ETH-USD フィードから ETH 価格を取得し、Sushiswap の FLOAT-ETH TWAP (時間加重平均価格) から ETH の FLOAT 価格を取得します。最後に、Sushiswap から BANK-ETH TWAP を取得して、ETH での BANK の価格を確認します。期間ごと (最初は 24 時間に設定)、FLOAT TWAP (時間加重平均価格、特定の期間の価格の尺度) を計算します。目標価格から乖離した場合、プロトコルはミント (拡大) または FLOAT の購入と燃焼 (縮小) によって供給を変更します。ダッチオークションは拡大期に使用され、逆ダッチオークションは縮小期に使用されます。長期的には、このプロトコルはエポックの長さを徐々に短縮し、最終的には必要または利益があると判断された場合に拡張および縮小する権限をプロトコル参加者に引き渡すことを目的としています。

TWAPが目標価格より高ければインフレが行われ、TWAPが目標価格より低ければデフレが行われます。インフレとデフレの方法は、準備資産が十分であるかどうかを測定する Vault Factor の影響を受けます。Vault Factor=Vault にロックされている ETH の価値 / 流通している FLOAT 目標価格の市場価値です。Vault Factor>1 の場合、それは意味しますボールトが余剰であること、ボールト ファクターの場合

<1 、損失状態です。

Historical performance

デフレ段階では、裁定取引者は逆ダッチオークションで目標価格よりも低く、市場価格よりも高い価格でFOLATを協定に売却します。黒字の状態にある場合、契約はすべてのユーザーにETHで支払い、BANKには影響しませんが、赤字の場合、契約はETHの一部と鋳造されたBANKを使用して支払いを行い、支出を削減します協定の内容。

危険

過去の変動価格と目標価格の価格傾向から判断すると、協定のメカニズムは確かに、両価格の間である程度の安定性を達成しています。

危険

価格が長期間にわたって急激に下降する場合、BANKの流動性と投機需要が消失する可能性があります。これは、合意によって価格を目標に戻すのが困難になることを意味します(最終的には、合意の担保が不十分であるか、新しく発行されたBANKでFLOATの価格を裏付けることができなくなります)。

フロートの発行と償還はオークションメカニズムを通じて行われるため、急速に拡大することはできず、市場調整メカニズムを通じてゆっくりとしか実行できず、これによりフロートの適用も制限されます。

Reflexer Finance

“I am focusing on RAI rather than DAI because RAI better exemplifies the pure ideal type of a collateralized automated stablecoin,backed by ETH only。DAI is a hybrid system backed by both centralized and decentralized collateral,which is a reasonable choice for their products but it does make analysis trickier”-Vitalik Buterin

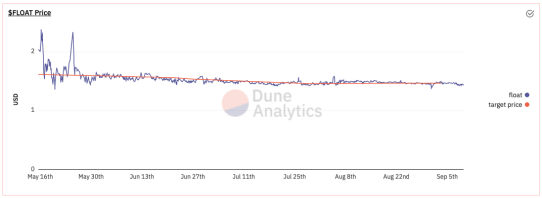

Float 自体には有効な市場需要や使用価値がないため、Float の流通量はほとんどありません。銀行には効果的な価値獲得メカニズムもありません。

Basic Mechanism

副題

Reflexer は、暗号通貨担保を使用してペッグされていない安定した資産を発行できるプラットフォームです。 RAI はその種類としては初のもので、オリジナルの DAI と同様に、ETH の過剰担保によってのみ生成され、複雑な市場状況に対応するためにオンチェーンの PI コントローラーによって計算されるローカル調達率を備えています。償還価格に向けて。つまり、RAI は、変動ペッグを備えた米ドル建ての低ボラティリティ ETH と言えます。

RAI/USDの為替レートは需要と供給の関係によって決定され、この協定はRAIの価値を継続的に減価または再評価することで価格の安定を図るものである。需要と供給のメカニズムは 2 つの当事者間で行われます。 SAFE ユーザー (ETH で RAI を生成するユーザー) および RAI 保有者。"Float のメカニズムとは異なり、RAI は市場価格と償還価格の乖離を調整するためにペッグ (つまり償還価格) を積極的に更新します。 RAI は、オンチェーン PI コントローラーを使用して、年率で表される償還率と呼ばれる償還価格の変化率を設定します。市場価格の変動に対する償還率の感度は、コントローラーのPIパラメーターによって決定され、RAIがさまざまな状況や潜在的なショックに直面しても自律的に価格の安定を維持できるように、これらのパラメーターを調整することが目的です。"PI コントローラーは、比例 (P) と積分 (I) の 2 つの項で構成されます。 P 期間は現在のエラーのみに基づいているため、エラーが消えるとすぐに引き換え率が 0% にリセットされます。誤差は RAI 償還価格 (別名: RAI 償還価格) として定義されます。

目標価格

Monetary Policy

)およびRAI市場価格。 I 項では時間の経過とともに誤差が蓄積され、誤差の大きさだけでなく、誤差の継続期間中の償還率も増加します (P 項とは異なり、時間成分がありません)。したがって、コントローラーによって設定される最終的な償還率は、P 項と I 項によって決定される比率を加算することによって計算されます。

コントローラーに 2 つの項がある理由は、P 項と I 項が異なる時間スケールで動作し、コントローラーが突然の衝撃や長期的な外乱を検出して応答できるようにするためです。 P タームは、RAI が価格ショックを検出するとすぐに引き上げられ、価格ショックが弱まるとすぐにリセットされるため、突然のショックに対処する場合により重要です。 I 項は、定常状態誤差と呼ばれる長期的な価格の偏差を修正する上でより重要です。なぜなら、I 項はゆっくりと上昇し、誤差が続く限り強くなり、時間の経過とともにゆっくりとリセットされるからです。期間 I は、誤差がゼロになる値にかかわらず償還率を保持します。実際、項 I は誤差をゼロに保つ平均長期償還率を求めています。

RAI の長期的な価格軌道は、ETH のレバレッジ需要によって決まります。 SAFE (Vault など) ユーザーがレバレッジを解消したり、RAI ユーザーがロングになった場合、RAI の価値は上昇する傾向にあり、SAFE ユーザーがレバレッジを増やしたり、RAI ユーザーがショートしたりすると、RAI の価値は下落します。RAI の行動をより深く理解するには、主に 4 つの要素から構成される金融政策を分析する必要があります。

引き換え価格:これは、プロトコルが RAI を流通市場 (Uniswap など) に置くことを希望する価格です。償還価格は、SAFE ユーザーが RAI を鋳造するために使用され、SAFE ユーザーと RAI ユーザーがシステムから担保を償還できるようにするためにグローバル決済にも使用されます。ただし、償還価格はほとんどの場合変動するため、特定の固定価格に縛られることはありません。

市場価格:これは、RAI が流通市場 (取引所) で取引される価格です。

還元率:これは RAI の減価償却率または再評価率です。 RAI の切り下げ/再評価のプロセスには、償還価格を変更するための償還率が含まれます。

グローバル決済:

和解はプロトコルを終了することで構成され、SAFE および RAI ユーザーがシステムから担保を償還できるようになります。決済では、(市場価格ではなく) 償還価格を使用して、各ユーザーが償還できる担保の量を計算します。

一定期間、RAI の市場価格 > 償還価格の場合、償還率はマイナスになります。

Arbitrage Mechanism

一定期間、RAI の市場価格 < 償還価格の場合、償還率はプラスになります。

RAI の市場価格 = 一定期間の償還価格である場合、償還率はある状態で安定します (ゼロではない可能性があり、償還率は P と I の合計によって決まります)。

Advantages of RAI’s Monetary policy

市場価格が償還価格よりも高い場合、つまり RAI の需要が多すぎることを示しており、システムは償還価格をさらに引き下げます。これは、ユーザーが償還価格で新しい RAI を鋳造し、それを ETH として売却して裁定取引できることを意味します。

市場価格は償還価格よりも低く、表面上は RAI の需要が十分ではありません。このシステムは償還価格をさらに引き上げ、その結果借入コストが上昇し、人々がローンを返済する動機となり、それによって RAI の供給が減少します。あらゆる条件下での市場の RAI いずれにしても、これにより RAI の価格が上昇します。"RAI の金融政策には、他のドル固定ステーブルコインにはないいくつかの利点があります。"柔軟性: このプロトコルは、RAI の市場価格の変化に応じて RAI の価値を切り下げたり、再評価したりできます。このプロセスは、SAFE ユーザーと RAI 保有者の間で価値を移転し、市場価格をプロトコルによって選択された目標価格に戻すよう双方に奨励します。このメカニズムは、貿易不均衡に対応して各国が自国の通貨を切り下げたり切り上げたりするのと似ています。 RAIの場合は、

貿易不均衡

Historical performance

RAI ユーザーと SAFE ユーザーの間で発生します。

Use Cases

裁量: プロトコル自体は、自分に有利になるように目標為替レートを自由に変更できます。それはいつでも資本を引き寄せたり反発したりする可能性があります。

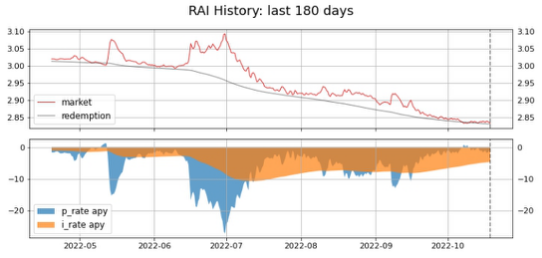

RAIの過去のパフォーマンスによると、上記の図は平滑化されていないため、一見するとRAIの価格が半年以内に急激に下落したように見えるかもしれませんが、実際には、弱気相場にもかかわらず、RAIは約500ドルしか下落していません。同じ期間にETHは約50%下落しましたが、RAIの安定性は依然として顕著です。

DeFi担保:RAIはイーサリアムの価格変動を抑え、ユーザーが市場の変化に反応する時間を増やすことができるため、ETHの補足として、またはDeFiプロトコルの代替担保として使用できます。

Comparative analysis between Float Protocol and Reflexer Finance

DAO リザーブ資産: DAO は、市場のボラティリティ全体の影響を受けることなく、バランスシート上に RAI を維持し、ETH エクスポージャーの一部を得ることができます。副題"基本的な仕組み:"FLOAT の安定メカニズムは、より伝統的なオランダのオークションを採用し、オラクル マシンの引用に依存しています。 RAI は、チェーン上の PI コントローラーによって計算されたローカル ファンド レートを使用して、複雑な市場状況に対応し、RAI の市場価格の償還価格への収束を促進します。オークションの仕組みは皆さんご存知かと思いますが、頻繁にオークションを行うことで価格の安定性が得られるため効率が良くない、また担保が急落するとオラクルマシンがリアルタイムで実際の価格を反映できないという欠点があり、価格発見が不十分です。 PI コントローラーは非常に洗練された制御アルゴリズムであり、産業用制御で広く使用されています。場合によっては、システム モデルを知らなくても、パラメータ PI を調整する経験があれば、目的の制御効果を達成できることがあります。 RAI について最も興味深い点の 1 つは、コントローラーのパラメーターが RAI アセットの動作を大きく決定することです。プロトコルが RAI を望んでいることはわかっています。"変動を抑える"阻害

安定性:程度。したがって、RAI 設計プロセスの一部には、トレーダーや潜在的な RAI 保有者からボラティリティ抑制の程度の好みに関するフィードバックを取得し、次に RAI シミュレーションを使用して、予想される資産の動作につながるコントローラー パラメーターを決定することが含まれます。したがって、プロトコルの設計により、RAI の動作の上限と下限を明確に把握できます。 RAI が ETH よりも不安定になることはありませんが、RAI が ETH と完全に無相関になることもありません。したがって、RAI の理想的な状態はその中間にあり、ETH と相関性はありますが、不安定性は低くなります。"安定性:"バスケット

使用例:中国における仮想通貨の需要の変化は、仮想通貨市場全体の経済状況を反映しています。その後の契約により、さらに多くの暗号資産がバスケットに追加されますが、市場が急落した場合、暗号通貨間の相関係数自体が非常に高いため、FLOATの価格は依然として激しく変動します。 RAIの長期的な価格軌道はETHのレバレッジ需要によってのみ決定され、償還価格に収束するように市場価格を積極的に調整する金融政策と協力するPIコントローラーがチェーン上に存在します。価格パフォーマンスからも、RAI が FLOAT に比べてより安定していることがわかります。

使用例:

SCapital他のステーブルコイン プロジェクトと比較すると、これら 2 つのフローティング ステーブルコインは現在幅広いユースケースを持たず、実験段階にすぎず、暗号通貨投資家に一般的に認識されていません。