この記事では、Web3 の存続フレームワークについて説明します。

オリジナルコンピレーション:ブロックユニコーン

オリジナルコンピレーション:ブロックユニコーン

デジタル資産分野で行われているすべての愚かな行為と、なぜそれを行うのかを認識します。これは業界が次にどこへ向かうのかを見極めようとする私の試みでもあり、多くの人の共感を呼んでいます。

そうは言っても、私は業界のスタートアップやVCにとって次に何が起こり得るかについて、いくつかのフレームワークを示しました。これは、弱気相場のどん底でどのビジネスが軌道に乗る可能性が高いかを考えるために私が使用しているメンタルモデルに基づいており、今後数四半期にわたって時間をかけて取り組んでいきたいと考えています。

2022 年 3 月に、私は集計理論と Web3 へのその応用について書きました。これにより、新世代のビジネスがこれまで不可能だったスピードで構築および拡張できるようになります。オープンシーについて考えてみましょう。プラットフォーム上で販売されるすべての Boring Ape がオリジナルであることを検証するチームはありません。正しいスマートコントラクトが関与している限り、資産取引の重複の心配はありません。

Amazon や Facebook の広告マーケットプレイスのような従来のマーケットプレイスでは、不正行為の可能性が高いため、より多くのユーザーがプラットフォームにアクセスするにつれて、新しいマーケットプレイスのインタラクションごとに限界コストが上昇します。音楽のストリーミング (Spotify で) や Steam でのゲーム内アイテムの販売などのデジタル消費財であっても、限界費用はユーザー数に応じて増加します。プラットフォームに 10,000 人のユーザーがいる場合、行う不正チェックは 100 万人のユーザーがいるプラットフォームで必要なものとは大きく異なりますが、ブロックチェーンはそのコストをゼロに抑える傾向があります。

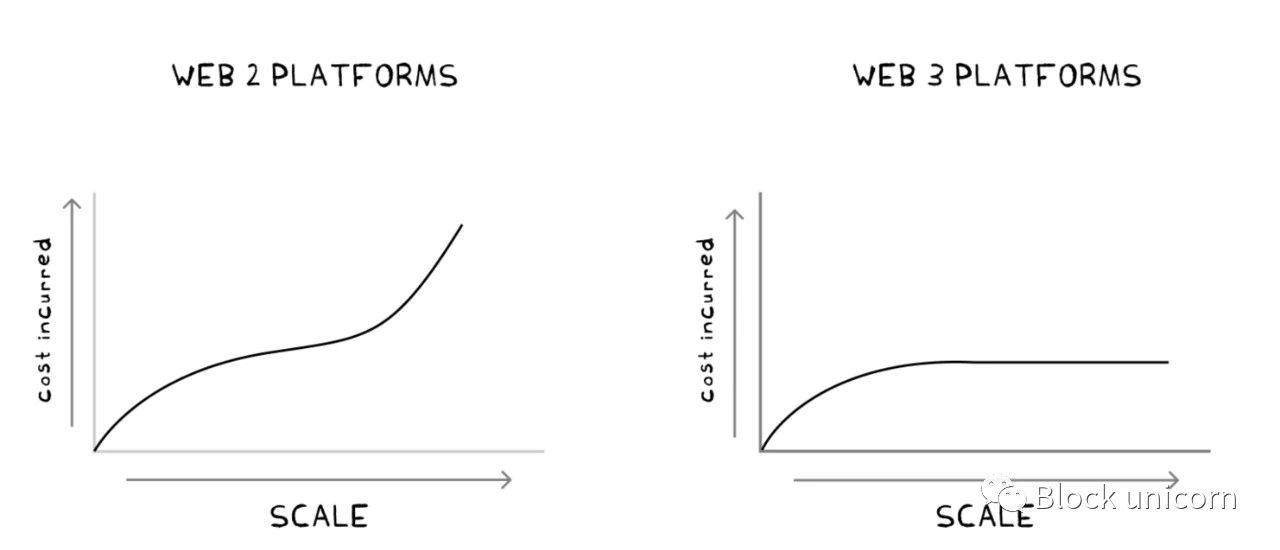

上のグラフは、過去 10 年間の典型的なインターネット ネイティブ プラットフォームのコストを示しています。まず、ユーザーの採用、育成、獲得に初期コストがかかります。その後、既存のプログラムに追加されるユーザーが増えるにつれて、コストは横ばいになります。最後に、相対的な市場シェアを維持するためのクリティカルマスに達すると、キャッシュバーンが加速します。

Uniswap のような Web3 プラットフォームの場合、初期コストはコードのデプロイメントと監査にかかります。ユーザーはプールに流動性を追加するコストを負担します。したがって、プラットフォームが拡大しても限界費用が増加することはありません。ブロックチェーン関連の dApps は、トランザクションが何百万件発生しても限界費用 (対ベンチャー キャピタル) が横ばいになる傾向があるという点で独特です。

ただし、ブロックチェーンファーストのアプリケーションを構築する場合にはリスクが伴います。それが流動性です。ほとんどの新興企業は 2 つのリソースのうちの 1 つをめぐって競合します。一つは注意力です。そしてもう一つは資本です。従来の Web2 メディア プラットフォームは、強力なネットワーク効果を通じてあなたの頭や財布をハッキングします。ユーザーベースがクリティカルマスに達すると、人々は事実上、Facebook や WhatsApp などのプラットフォームにサインアップすることを強制されることになります。これは、エンゲージメントを怠った代償として、重要なアップデートやイベントを見逃すことになるためです。これらのプラットフォームは町の広場となり、そこでは世界で起こったすべてが見られ、文明(そして最終的には文明の崩壊)への入り口となりました。

しかし、Meta のような企業は、ユーザーが簡単にログインできるため、このような注目の流動性を構築できます。 (私は「流動性」という用語を、ユーザーがアプリに費やす時間を広く指すために使用しています)。たとえば、WhatsApp では、参加するために電子メール アドレスが必要になることはほとんどありません。これは、ユーザーが持つデジタル ID の唯一の形式が電話番号であるインドのような新興市場において重要な役割を果たします。

最初のレベルのタイトル

公的問題

今日の Web3 アプリケーションと比較すると、ユーザーが望むものを得るまでに、チェーン、ウォレット、Web インターフェイスを切り替える複雑な迷路になっています。代替手段の欠如に苦しむことをいとわないニッチなグループをターゲットにしている場合、これは許容されます。たとえば、ステーブルコインは、処理が遅すぎる銀行よりも新興市場で優れたユーザー エクスペリエンスを提供します。

しかし、数千万のユーザーに拡張したい場合は、状況は異なります。現在、ほとんどの DAPP が直面している課題は、Web3 ユーザーの総数が現在従来のインターネット エコシステムの 10% 未満である分散型エコシステムでシェアを争っていることです。

研究者らは、今日の dApps はボラティリティとリスクに興味のあるユーザーのみを惹きつけていることを発見しました。これは確かに真実かもしれませんが、この再帰性は 2 つの方法で機能します。 1) 価格が上昇傾向にあるとき、人々は同業者に殺到します。 2) 市場が暴落すると、人々はお金を失い、業界から完全に離れてしまいます。消費者の最善の利益を念頭に置いていない過度に不安定な消費者向けアプリは、弱気市場では持続可能ではありません。これらの製品に投機的な熱狂が押し寄せるのは、ランダムなトークン所有者を富ませる一時的なハッキングです。

デジタル資産という観点から資本を逃がすことがどれほど簡単であるかを無視することは、dApps にとって死の宣告です。規模的には、バイナンスは 24 時間で残高から 30 億ドルを使い果たしました (ナンセン、12 月 14 日)。私たちが現在いるような弱気市場は、ハッキングやベンチャーキャピタルの不足よりずっと前に、消費者の無関心によってスタートアップを潰す可能性があります。

最初のレベルのタイトル

無関心との戦い

市場は興奮期と無関心期の間を揺れ動く振り子です。強気相場と弱気相場のサイクルは、人間の感情を定量的に測るものです。しかし、市場サイクルは別の形で現れることもあります。つまり、集約期間と分散期間の間には、どちらも消費者の注目の変動の影響です。説明しましょう。

アグリゲーション理論では、大規模なユーザーベースを統合することで販売チャネルのコストを削減し、OpenSea のような新しいビジネスモデルが可能になると考えています。分割は、集計理論とは正反対です。この期間中、創業者は市場に無関心な期間にユーザー数の増加に執着するのではなく、粘着力のあるユーザーベースを持つニッチな分野に焦点を当てます。

ユーザーベースが小さい場合、配布コストが増加します。つまり、スタートアップ企業が弱気市場で生き残りたいのであれば、各ユーザーからより多くの資金を搾り取ることができる必要があるということだ。 (CAC と LTV はシリコンバレーの用語です)。各ユーザーの収益を確実に増やす方法は、すべてのユーザーを削除することです。"良い"既存のユーザーを満足させることに重点を置き、より喜んでお金を払う少数のユーザーに執着する部分です。

インターネットの成長にはこれの例がいくつかあり、私たちが知っているように Amazon は商業を一変させましたが、それはオタクがオンラインで本を購入できるようにするという強迫観念から始まりました。フェイスブックはどうですか?しかし、その元の例は、アイビー リーグの学生に他の学生を評価させることでした。もちろん、今日でも政府を打倒し、プロパガンダを広めるために使用できます。 Netflixはどうですか?彼らの制作予算は現在のインドの教育予算よりも大きかったが、当初は DVD を家庭に届けることに重点を置いてスタートした。私が何のことを言っているか分かりますか?

これには理由があり、単一の問題点に焦点を当てた製品がより早く目立つようになります。企業が機能の小さなサブセットのみに焦点を当てると、キャッシュバーンが削減されます。そして、何かがシンプルであれば、顧客の獲得は自然に起こります。これらは、製品を迅速に反復する段階であり、時間が経つにつれて、製品は常に改良されているため、ユーザーはどの製品を製品に追加したいかを提案します。"いいもの"。

これは過去数回の弱気相場サイクルで示されています。 Nansen は当初、ユーザーがウォレットとトークンの転送を追跡できるようにすることに重点を置いていましたが、その後、DAO、NFT、マルチチェーンの世界にまで拡大しました。 Binance はもともと現物取引の場でしたが、その後、デリバティブ取引、さらには OTC、ゲーム、VC などのビジネスをサポートするなど、業界のエコロジー経済にまで拡大してきました。結局のところ、CoinMarketcap と CoinGecko はトークン価格データを提供するプラットフォームとしてスタートしましたが、今日 CoinGecko を開くと、それらがやがて取引ターミナル、ポートフォリオ マネージャー、リサーチ センター、API プロバイダーへとどのように拡張したかがわかります。トレンドの変化を理解していますか?

少数の DeFi ビジネスが同じ戦略を採用しています。たとえば、Curve はステーブルコインのみに焦点を当てた自動マーケットメーカーとしてスタートしました。この AMM ベースの取引所は、数百万相当のステーブルコインが相互に取引される最適な場所の 1 つとなっており、トランザクション スリッページの低さは FTX のような集中型取引所をも上回っています。特定の業種に焦点を当てることで、非上場資産のロングテールに拡大しているUniswapとの対決を避けている。

しかし、これらのビジネス (または dApps) は集約されたままになるのでしょうか?それは真実ではない。注目であれ資金であれ、十分な量の流動性が製品に流入すると、チームは他のサブ機能を追加して、エコシステム内でのユーザーの保持を強化する可能性があります。 Aave の場合、彼らは非常に早い段階で融資商品を開始しました。当時、おそらく 5 社の信頼できるプレーヤーがその機会を追求していました。それ以来、彼らはAAVEインターフェース内に資産取引機能を統合し、2022年8月までにステーブルコインを市場にリリースする予定です。

最初のレベルのタイトル

スプリットレバレッジの役割

私がこれまで述べてきたことはどれも、十分に検証された理論ではありません。創業者がCAC(顧客獲得コスト)を下げて、重要なツールの構築に集中すべきというのは常識です。これまで私が行ってきたのは、メンタル モデルを示し、過去に分割がどのように機能したかの例を提示したことだけです。しかし、PMF (ユーザー要件に関するデータ) がないので、構築しているものを分割することに集中すべきだと思うのであれば、どうしますか?

最初のレベルのタイトルすべての新興企業が注目と資本を集めています。

資本効率

DeFiのような資本集約型のスタートアップの文脈では、製品の資本効率を高めることで製品の解体が実現できると私は信じています。基本的な議論は、消費者は最も低いコストで市場に行くだろうということです。コストを抑えるために機能を反復し続けることができれば、ユーザーを引き付けることができます。

私は「資本効率」を指標として使用します。これは、ボトルネックなしでビジネスを拡大するためにどれくらいの資本が必要かという尺度です (TVL)。 1 億ドルの売上に 10 億ドルのユーザー預金が必要な場合、借金マシンが存在します。トークンの形でインセンティブを提供するとユーザーから資金を集めることができますが、それは企業がスマートコントラクトに対するハッキング攻撃にさらされる可能性があることを意味します。

業界にはこれの例がいくつかあります。たとえば、0x Matcha (集約 DEX) や Hashflow (l は MEV 耐性のあるゼロスリッページ DEX) などの製品は、消費者を MEV (マイナー抽出可能値) から保護することに重点を置いています。したがって、集中化のリスクがあるにもかかわらず、ETHをUSDCに変換する大量の注文については、Binanceよりも良い見積もりを提供できます。

Hashflow は、限られた数の資産を変換するのに最適な場所であるため、累計で 120 億ドル近くの取引を完了しました。対照的に、Uniswap は自動マーケットメーカー (AMM) モデルを通じて時価総額が小さいロングテール資産を追求しています。

頻繁にハッキングされるブロックチェーン ブリッジにも同じことが当てはまり、数十億ドル規模のブロックチェーン スマート コントラクトを保持し続けるのは得策ではない可能性があることを示唆する十分な証拠があります。業界には他の選択肢もあります。たとえば、Biconomy (クロスチェーン ブリッジ インフラストラクチャ) の Hyphen (クロスチェーン ブリッジ アプリケーション) は、54,000 人以上のユーザーに 1 億 7,800 万ドルの取引量を提供し、ユーザーのスマート ロックのみを実現しました。 300万ドルの契約。

借金についてはどうですか?もちろん、銀行口座よりも利回りが低い契約に数十億ドルをつぎ込むのは正気とは思えません。しかし、ボラティリティが低い時には通常、借り入れ意欲が低下するため、それが現在の状況です。融資のために提供された多額の資金が遊休状態になれば、プロトコルの利回りは低下します。

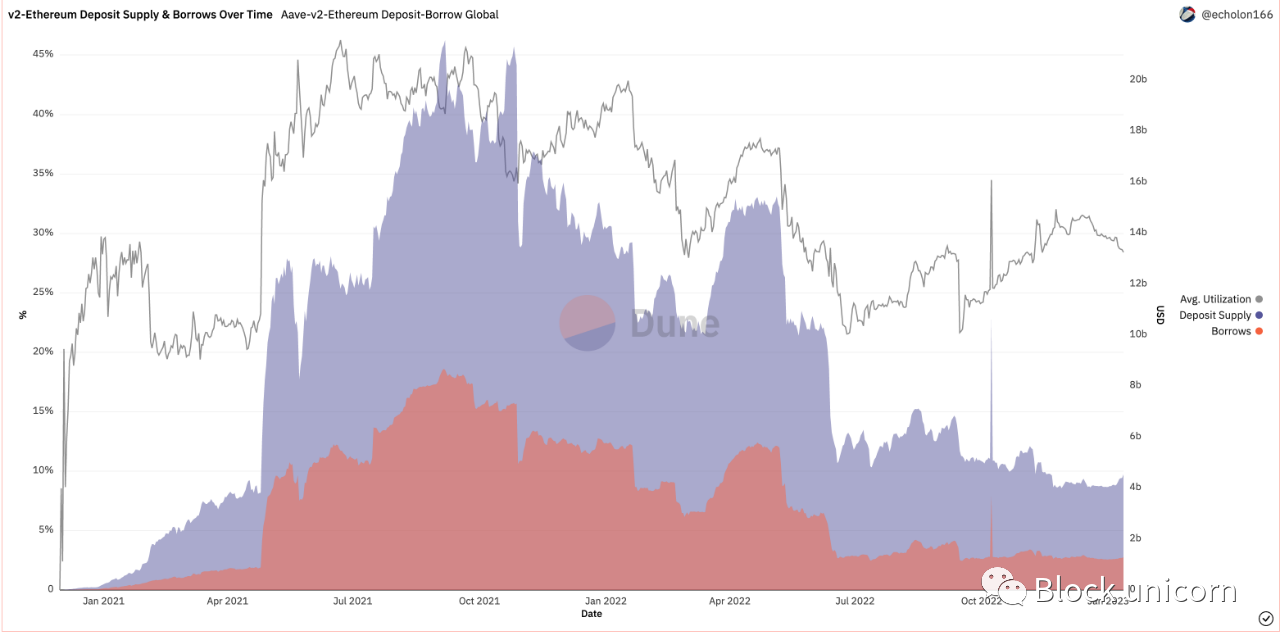

測定すべき指標の 1 つは平均使用率です。借入額を入金額総額で割ったものとして定義されます。 Aave のようなプラットフォームでは、過去数年間の平均使用率は約 30% でした。

Gearbox のような新しいネイティブ DEFI 融資商品の資本利用率は 70% にもなります。もちろん、これら 2 つは異なる商品であり、一方は融資商品であり、もう一方はマージンを提供するものであるため、比較することはできません。また、より大きな資本プールに利回りを提供する能力は、今後数か月でより重要になり始めるでしょう。あなたが創業者の場合、顧客のコストを削減したり顧客の収益を向上させるために、既存の製品ラインにどのような変更を加えることができるかを検討すると役立つかもしれません。製品に関する推測が意味をなさない場合、重要なのは 2 つのこと (顧客のコストを削減し、収益を増やすこと) だけです。

消費者向けアプリケーションに関しては、資本効率の部分がさらに重要になります。従来の銀行やフィンテック企業のユニットエコノミクスと競合しているからです。コストが段階的に低下しない限り、ユーザーは切り替えを行わない可能性があります。

Moonpay や On-meta などの VC は、これまで数時間と少なくとも 20 ~ 30 ドルの資金を要していた小売ユーザーが少量の暗号通貨を購入する時間とコストを劇的に削減しました。先日 On-meta を試してみたところ、コストは 4 ドルと数分に下がりました。

最初のレベルのタイトル

産業建設

数十億ドルのベンチャーキャピタル資金が展開されるのを待つという話はよくありますが、スタートアップが数千万ドルを調達することはもはや珍しいことではありません。しかし、それだけの資金があっても、創業者がターゲット顧客が誰なのかを洞察できることはほとんどありません。現在、初期段階の起業家にとって最も求められているデータセットは、顧客獲得コスト (CAC) です。業界では、取引ユーザーを獲得するのにどれくらいのコストがかかるのかを知っている人はほとんどおらず、その過去の価格を知っている人はさらに少ないです。

歴史的には、そのようなデータがないことは許容されてきました。なぜなら、トークンのインセンティブは、多くの場合、創設者がユーザーを引き付けるために有料チャネル(広告など)を経由する必要がないことを意味するからです。この契約では、CAC (ユーザー獲得コスト) を指定します。しかし、当面のロードマップにトークン計画がない場合、どうやってそれを解決するのでしょうか?これは、(株式の)潤沢な資金を持つベンチャーキャピタル企業が最も取り組まなければならない難題です。

CAC データがあると仮定すると、ユーザーの役割について詳しく知る必要があります。以前は、Uniswap を使用している人は単なる堕落した農民だと思っていたかもしれません。しかし、業界が進化するにつれて、これらの製品のユーザーのタイプは非常に複雑な形で進化するため、ユーザーを識別するためのツールが必要になります。

たとえば、一般的な想定では、平均的なモバイル ベースのゲーマーは、家族との夕食後にリラックスしてもらおうとしている 12 歳の子供であると考えられています。逆に、モバイルゲーム業界の有料ユーザーは40歳の女性が多い。

Nansen はこのニーズを認識しており、そのため同社の製品はウォレット内のアクションに基づいてユーザー ペルソナをタグ付けすることに依存しています。たとえば、ウォレットにスマート マネー (スマート ウォレット) またはヘビー デックス トレーダー (ヘビー DEX トレーダー) というラベルを付けると、オンチェーンの探偵が特定のトランザクションの背後にあるコンテキストを取得できるようになります。少数の新興企業がユーザー ポートレート ビジネスを「シナリオ化」しており、Layer 3、Galxe、Rabbithole は、新規スタートアップがタスクを通じてターゲットにできるユーザー ポートレートの管理を担当しています。

新しいスタートアップ企業は、初期ユーザーを特定してターゲットを絞るために、これらのプラットフォームと提携することがよくあります。ナンセンのようなユーザーを識別するために履歴データを使用する代わりに、レイヤー 3 のようなプラットフォームは、プラットフォーム内のアクションに基づいてユーザーをランク付けします。たとえば、プラットフォーム上でゲーム関連のアクティビティをすべて完了するユーザーがいるとします。新しいゲームの UX が市場に出たときに、その特定のユーザーをターゲットにするのは理にかなっているかもしれません。プラットフォーム上でオンチェーン ID を確立するユーザーは、すべてのアクティビティを完了するのはわずか数人のユーザーだけであるため、最近のすべてのアクティビティから飛躍的な恩恵を受けます。

背景構築をてことして使用している場合は、垂直方向のニッチに注目すると有益かもしれません。たとえば、NFT の流行により、新しいクラスのポートフォリオ管理と NFT ディスカバリー プラットフォームが開始されました。最近では、産業としてのゲームがフィンテックなどの企業に受け入れられています。その理由は、新しい分野ごとにまったく異なる消費者がいるからです。

最初のレベルのタイトル

使いやすさと発見のしやすさ

画像の説明

Limewire PRO はファイル リソース共有プラットフォームですが、訴訟で負けた後、閉鎖に追い込まれました、Limewire が Spotify になるまで 10 年かかりました

これを軽減する 1 つの方法は、ダレン・ラウの Daily Ape などのアウトリーチ プログラムを利用することです。このプログラムはすぐに町の広場となり、約 55,000 人がニュースレターを購読しています。同様に、Sov's Compendium は、分析やニュースレターに興味のあるユーザー向けのツールを厳選しています。これらは両方とも、厳選されたプロモーションを生成し、人々を他のリソースに引き付けるエンジンです。

しかし、データ プラットフォームを使用するという別のアプローチもあります。規模的には、DApp Radar や Token Terminal のように見えます。どちらもオンチェーン データを使用して、エコシステム内で著名なユーザーの数と DApp でのアクティビティを明らかにします。同様に、DeepDAO は、DAO 内で行われるアクティビティも明らかにします (実際、これらの製品の背後にある動機は、他のアプリケーションまたはサブ製品を拡張することです)。

これらがどのように特定の分野を活用しているかに注目してください? 1 つは DAO を追求し、もう 1 つは DApps からのデータを共有し、3 つ目は従来の財務指標のレンズを通してブロックチェーン アプリケーションを表示しやすくします。これらはすべてデータ プラットフォームですが、さまざまなユーザー セットを支援するためにデータを再パッケージ化しています。今後数年間で、複数のキャンペーン プランニング エンジンが同じデータを別の形式で表示することが標準になるでしょう。

なぜなら、nftでは取引頻度や取引量しか分からないからです。すでにその業界で働いている人だけが得られる、業界固有の背景が必要です。これらの製品のユーザーは、Web3 製品の方が優れているかどうかを判断するために、従来の代替製品と比較する必要があります。 RWA.xyz は、DeFi における現実世界の資産貸付プラットフォームを相互に比較する例です。

業界は信頼不足の時代にあるため、垂直市場セグメントでのプラットフォームの使用状況に関する洞察を提供する製品が必要です。正当性を確立する唯一の方法は徹底的な透明性ですが、誰もが選択をするためにデータを必要とするわけではありません。エンドユーザーは多くの場合、必要なものが揃っている「壁に囲まれた庭園」を望んでいます。

これは、SDKを構築する創設者にとって、ブロックチェーンブリッジ、融資、取引などの機能を組み込むことが意味することです。 MetaMask のように、単一のコンポーネント (トランザクション資産など) を分割し、複数のビジネスが機能として利用できるようにします。

最初のレベルのタイトル

堀を築く

私が今述べたことを思い出してください。初期の業界における資本と注目の潜在的な非流動性のため、市場はアンバンドリングとコンバージェンスの間で揺れ動いています。流動性がピークになる時期には、アグリゲーターを開始して注目を集める可能性があります。しかし、誰も気にしていない場合は、代替手段がないため、あなたを必要としている少数のユーザーに焦点を当てた方がよいでしょう。これらのユーザーはより熱心で、より多くの費用を費やし、製品の拡張に役立つ貴重なフィードバックを提供します。

分割の核心は製品のレースを廃棄することであり、特定の市場セグメントに対して垂直です。顧客サービスのユニットエコノミクスが変わるため、企業は既存企業よりも優位に立つことができます。ベンチャー企業が販売チャネルに苦戦している場合、各ユーザーからより多くの資金を獲得できるかどうかが、廃業するか次の資金を調達するかの違いとなる可能性があります。垂直特化により、消費者に選択肢がないため、創業者はより多くの請求を行うことができます。

新規参入者は、ユーザーを識別するために使用される独自のモデル (Nansen など) を複製することはできません。また、レイヤー 3 のようなプラットフォームでリピーターの顧客を一晩で複製することもできません。 SDK ベンダーが長年にわたって築き上げてきたビジネス関係に対抗するのは困難です。つまり、本質的には、分割によって初期段階のスタートアップ企業が競争することが難しくなるということだ。

私が言うことはすべて、私たちが投機的欲求の欠如と私たちが構築するツールに対する信頼の欠如に苦しむことを前提としています。弱気市場は単なる数字の減少ではなく、破産する前に私たちは無関係として死んでしまいます。セグメンテーションとは、製品を業界内のユーザーにとって十分な関連性を持たせ、ユーザーが構築中の製品に何度も戻ってくるようにすることです。同時に、同じ限られた注意を奪い合うことを避けるために、リスクを十分に区別します。