9つの指標から暗号化市場トレンドを解釈:835万BTCが損失、多くの指標が歴史的安値に下落

今年の初め以来、多くの国での金融引き締め政策と度重なる世界的感染症の複数の影響により、暗号化市場は深刻なショックの下降傾向に入っています。 CoinGeckoの統計によると、6月14日、仮想通貨市場の時価総額総額は2021年2月以来初めて1兆ドルを下回った。これまでのところ、今年の暗号化市場の市場価値総額は約 1 兆 3200 億米ドル、57% 以上減少して「蒸発」しました。下落に直面して市場センチメントは非常に「パニック」になっており、オルタナティブのFear & Greed指数は近い将来10を下回り、2018年以来極めて低い水準となっている。

言うまでもなく、市場は低迷期に入りました。新たな疑問は、市場は現在どこまで下落しているのかということだ。このまま下がり続けるのでしょうか?過去数年間の弱気相場のデータは、考え方の参考になるかもしれません。 PAData は、2017 年 1 月 1 日以降の 3 回の市場下落時に、代表的な資産である BTC の 9 つの市場指標のパフォーマンスを比較および分析しました。このうち、2018年8月1日から2019年3月31日まで、2020年3月1日から2020年6月30日まで、2022年4月1日から2022年6月13日までの3つの相場下落期間を選定しました。この時間領域の BTC 価格は左側の前の高値を超えておらず、少なくとも 1 つの最低値を含んでいます。分析の結果、次のことがわかりました。

1) 現在の BTC 価格の「バブル」は大幅に縮小しているが、過去 2 回の市場下落の歴史と比較すると、現在の価格は取引によって提供される公正価値や実際の価値に及ばない鉱業によって提供されており、引き続き圧力がかかる余地があります。しかし、現在の価格は供給不足によってもたらされた流通価値以上に乖離している。将来の価格と価値との乖離の度合いは、実際には、希少性が市場でどの程度認識されているか、あるいは希少性によってもたらされる価値が他の価値を超えるかどうかによって大きく左右されます。

2) 現在の市場は過去 2 回の歴史的不況と同じであり、損失チップが急速に増加し、利益チップと損失チップの比率はさらに縮小し、短期投資収益は高く、市場準備金リスクは低い。これは、市場の競争が激化する可能性があることを示していますが、現時点では投資収益率が魅力的です。過去2回の景気低迷の終わりには、損益チップ率、SOPR率、引当金リスクの3つの指標がすべて持ち直しの傾向を示したか、少なくとも比較的安定したままであったが、これは見られていないことは注目に値する。現在の期間では。

最初のレベルのタイトル

01

現在の市場価格はさらにバブルが解消されていますが、依然として公正価値よりも高いです

価格は価値に基づいており、価値の前後で変動します。 BTC の価値の評価は通常 3 つの側面から行われ、最初の側面は実際の取引の公正価値です。 MVRV Zスコア指標は通常、BTCの価格の公正価値からの乖離の程度、つまり、現在の価格と資産が最後に移動されたときの取引価格との乖離の程度を評価するために使用されます。これは通常、市場の底値で発生し、その逆も同様です。統計によると、2017年以降のBTCの過去の平均MVRV Zスコア(MA7、以下略)は2.07、2022年4月から現在までの平均値は0.876、最小値は0.358と低い。現在の MVRV Z スコアはすでに歴史上非常に低い値にあります。これは、現在の価格が取引の公正価値からほとんど乖離しておらず、価格が「バブル解除」されているが、依然として高いことを示しています。公正価値よりも。

また、2018年8月から2019年3月までと2020年3月から2020年6月までの2期間のMVRV Z-Scoreの平均値はそれぞれ0.127と0.775、最小値は-0.471と-0.121で、いずれも低くなりました。当期間の平均値と最小値より。これは、過去 2 回の市場下落の歴史と比較して、現在の価格の泡立ちは小さく、MVRV Z スコアがマイナスになっていないこと、つまり価格が取引の公正価値を下回っていないことを意味します。

BTC の価値を測る 2 つ目の側面は、供給不足によってもたらされる流通価値です。現在市場の流通価値を評価するモデルとしてはS/Fモデルが主流であり、これをベースにしたS/Fディフレクション指標は流通価値に対するBTCの価格の乖離度を把握することができます。このインジケーターは境界線として 1 を使用します。値が <1 で小さいほど、現在の BTC 価格が流通価値よりも低く、現在の価格がより過小評価されていることを意味します。この状況は通常、底部で発生します。市場の、そしてその逆。統計によると、2017年以降のBTCの歴史的S/Fディフレクション(MA7)の平均値は0.848で、BTCが現在「急落」しているとしても、全体としてはその価格が依然として流通価値よりも高いことを意味します。次に、3 回の市場低迷期におけるこの指標のパフォーマンスを見てみましょう. 2022 年 4 月から現在までの平均値は 0.3307 で、1 を大幅に下回っており、歴史的に低い値となっています。流通価値には大きなマイナスの偏差があり、過小評価されている可能性が高くなります。

比較すると、2018年8月から2019年3月までと2020年3月から2020年6月までの2期間のS/F Deflectionの平均値は0.7769と0.9092で、どちらも<1でした。市場低迷時には、通常、BTC の価格が流通額に比べて過小評価されることがわかります。さらに、今期の平均 S/F ディフレクションは過去 2 回の下落時よりも低く、これは現在の価格が過小評価されている可能性が高いことを意味します。

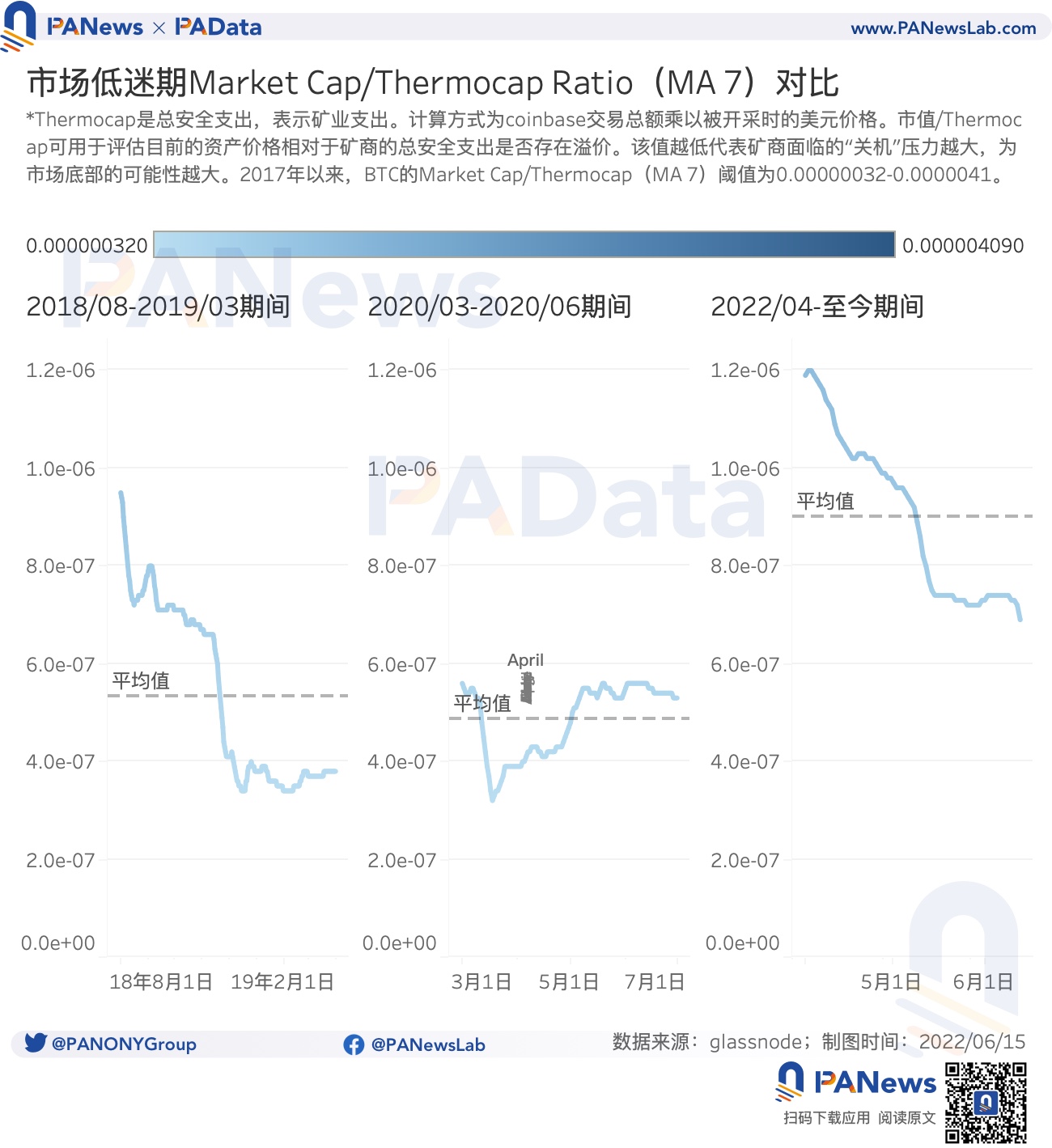

マイニングは暗号化業界の基礎となる支援産業であり、暗号化資産の実際の価値の源泉です。その中で、ネットワークセキュリティを維持するためにマイナーが支払った総コストは、BTC 価値評価の 3 番目の情報源となります。時価総額/サーモキャップ比率は、マイナーのセキュリティ支出と比較して現在の価格にプレミアムがあるかどうかを測定するために現在市場で使用されている指標です。値が低いほど、現在価値はマイナーのセキュリティ支出に近くなります。マイナーはビッグを「閉鎖」するようプレッシャーが大きくなり、これは通常、市場の底値でも発生しますが、その逆も同様です。統計によると、2017年以降のBTCの歴史的時価総額/サーモキャップ比率(MA7)の平均値は0.000001049、2022年4月から現在までの平均値は0.0000008999であり、過去の平均値を大きく下回り、極めて低い水準にある。これは、現在の価格が実際の値に近い範囲まで下落し、実際の値との乖離が大幅に縮小したことを意味します。

ただし、2018年8月~2019年3月、2020年3月~6月の2期の時価総額/サーモキャップ比率の平均値がそれぞれ0.0000005342、0.0000004857と低かったのに比べ、今期の値はイーブンである。高、つまり、現在の価格と実際の価格との乖離の度合いが、過去 2 回の下落時よりも大きいことを示します。

最初のレベルのタイトル

02

現在の損失チップは過去の平均よりも大幅に高いですが、投資収益率はより魅力的です

損益チップの配分、長期および短期の投資収益、投資信頼感も市場を観察するための 3 つの重要な側面です。損益チップの分配の観点、つまり前回の移動時の価格が現在価格より高かった資産の数の観点から見ると、6月13日時点で合計約835万件となります。 BTCは損失状態にありました。 2017 年以降、BTC 損失チップの平均数はわずか約 395 万 BTC であることを知っておく必要があります。これは、現在の損失チップ数が過去の平均よりも大幅に多く、歴史的に高いレベルにあることを意味します。

また、今期の平均損失チップ数は約683万BTCで、2020年3月から2020年6月までの平均約561万BTCよりも高いものの、2018年8月から2019年3月までの平均値よりはまだ低い平均です。約803万BTCの価値。一般に、市場の低迷時には、損失を出したチップの数が比較的多くなります。なお、今期の損失チップ数は増加傾向にあり、この傾向が続けば、今期の損失チップの平均値はさらに増加し、2018年8月から2019年3月までの期間をも上回る可能性があります。 。

利益チップと損失チップの比率のデータ パフォーマンスは、損失チップのデータ パフォーマンスと一致します。 2017 年以降、BTC のチップの利益対損失の比率の平均は 31 です。これは、全体としては、損失のあるチップよりも利益のあるチップの方がまだ多く、極端な場合には、ほとんどのチップが利益を得ていることを意味します。しかし、6 月 13 日時点の損益率は 1.252 倍と史上極めて低い水準にまで低下しており、足元の損益の差はさらに縮小しており、市場競争が激化する可能性がある。

2018年8月から2019年3月までと2020年3月から2020年6月までの平均チップレシオは、それぞれ約1.233倍と2.878倍で、市況低迷期の当期平均と比べても水平比較でも低い水準となっている。

異なる市場動向の下では、投資家の保有時間も大きく異なります。一般に、市場が天井まで上昇している場合、ボラティリティは小さく、投資家の長期(155 日以上)のリターンは高くなる可能性があり、逆に、市場が底まで下落している場合、ボラティリティは大きいと考えられます。 、投資家の短期(1 時間超 155 日未満)の場合、収入はさらに高くなる可能性があります。この 2 つの比率は SOPR 比であり、その上限は 1 です。値が 1 より大きい場合は、長期的なリターンが高く、市場が最高値にある可能性が高いことを示し、値が 1 より小さい場合は、長期的なリターンが高いことを示します。短期的なリターンは高く、市場は底値にある可能性が高くなります。統計によると、2017 年以降の BTC の歴史的平均 SOPR 比率は 2.88 であり、これはこれまでのところ、長期投資家の方が依然として高いリターンを得ていることを意味します。しかし、6月13日現在、この値は0.76まで低下している。つまり、現時点では短期投資家のリターンが高く、短期投資家のリターンは歴史的に高い水準にある。これは、市場が0.76に近づいていることを意味している。最低点。

平均的な観点から見ると、今期のSOPR比率の平均値は1.0948で、2020年3月から2020年6月までの平均値1.0692に比較的近く、どちらも1よりわずかに高い、つまりこの2回の景気低迷期間中です。期間、長期投資の場合、リターンはまだわずかに高くなります。しかし、2018年8月から2019年3月までの平均値は0.772に過ぎず、1を大きく下回っており、当時は短期投資家の方がリターンが高かったことを意味します。しかし、ここで継続的に注目する価値があるのは、トレンドの観点から見ると、今期のこの値の減少傾向が依然として非常に明白であるということです。

それでも、流動資産への投資収益率は魅力的です。準備金リスクは、市場の信頼性を測るのに一般的に使用される指標です。値が低いほど信頼性が高く、価格が低いため、投資収益は魅力的です。逆に、信頼性が低く、価格が高いほど、投資収益率は低くなります。魅力的ではありません。統計によると、2017 年以降の BTC の過去の平均準備金リスクは 0.0044 で、現在のレンジの平均値は 0.0019 で、これは過去の平均よりも低く、歴史的最低値に近く、現在の投資家が依然として BTC に対する自信を持っていることを示しています。 BTC は投資収益率が高く、魅力的です。過去2回の歴史的景気低迷におけるこの値の平均値は0.0025と0.0017であり、これも歴史上極めて低い水準であった。相場下落の共通点は、準備金リスクが低いことであることがわかります。

最初のレベルのタイトル

03

現在アクティブなアドレスが増加し、資本回転率が上昇します

市場低迷時には、ユーザーとファンドも異なるアクティブな特性を持ちます。まず、ユーザーアクティビティの観点から見ると、6月13日時点でビットコインチェーン上のアクティブアドレス数は89万3,900で、2017年以降の過去の平均である81万5,400をわずかに上回っています。チェーン上の現在のユーザーが比較的活発です。また、過去 2 回の景気低迷と比較して、今期のユーザー アクティビティも高くなっています。 2018年8月から2019年3月までと2020年3月から6月までの期間のアクティブアドレス数はそれぞれ628,500と825,600で、どちらも今期の平均930,400を下回りました。

第二に、資本活動の観点から、休眠指数は各取引で破壊されたトークンの平均保有日数を指します。)、そうでない場合は、より多くの短期保有トークンが流通(通常は販売)されることを意味します。統計によると、2017年以降のBTCの過去の休眠指数の平均は13.72日であるのに対し、現在の期間の平均値は6.87日であり、過去の平均よりも大幅に低くなっています。これは、現在取引されているトークンの所有者がより頻繁に変わることを意味します。 2018年8月から2019年3月までと2020年3月から2020年6月までの期間の平均休眠指数はそれぞれ13.53日と11.19日で、どちらも過去の平均に近く、今期の平均よりも高かった。これはまた、現在の期間中、同じ市場低迷期間であっても、取引トークンの交換頻度が比較的高い、言い換えれば、資金の活動が比較的高いことを示しています。

回転率も資金の動きを測る指標の一つで、数値が高いほど資金の流れが速く、逆に資金の流れが遅いことを示します。統計によると、2017年以降のBTCの過去の平均回転率は約5.29%で、今期の平均値は9.14%で、過去の平均を大幅に上回っており、その流動速度も速いです。また、離職頻度と同様、今期の平均離職率も2018年8月から2019年3月、2020年3月から2020年6月の2期の平均値3.81%、3.01%を大きく上回っており、つまり、同じ市場の低迷期であっても、今期の資金の流れはより速く、資本はより活発です。

全体として、個々の指数は前サイクルの底値と比較するとまだギャップがあるものの、約3年間保有するつもりの中長期通貨保有者にとって、今は段階的な購入や定期的な投資にとってより良いウィンドウ期間である可能性があります。