Strategy's Accounting Trick: The Cap on Bitcoin Sales Is Far More Than $1.25 Billion

- Key Insight: Strategy recently sold $216 million worth of Bitcoin to pay dividends and replenish reserves, but this move was not accounted for under its previously announced $1.25 billion reserve-building quota. This reveals that the company distinguishes the purpose of its sales through accounting classifications ("building" vs. "replenishing"). In essence, it has shifted from a Bitcoin treasury company to an actively managed hedge fund, using Bitcoin as a balance sheet tool.

- Key Elements:

- Between June 29 and July 5, Strategy sold 3,588 BTC (approximately $216 million) to pay preferred stock dividends and replenish its dollar reserves, while claiming its $1.25 billion reserve-building quota was still active.

- According to the "Monetization Plan," there are three main pools for selling BTC: building reserves (capped at $1.25 billion), covering preferred stock and debt costs (no explicit cap), and funding the buyback program (a new $2 billion authorization).

- "Building Reserves" refers to adding cash to reserves after selling BTC; "Replenishing Reserves" refers to selling BTC to recapitalize the reserve after using it to pay dividends. These are different accounting classifications, but the underlying action is the same.

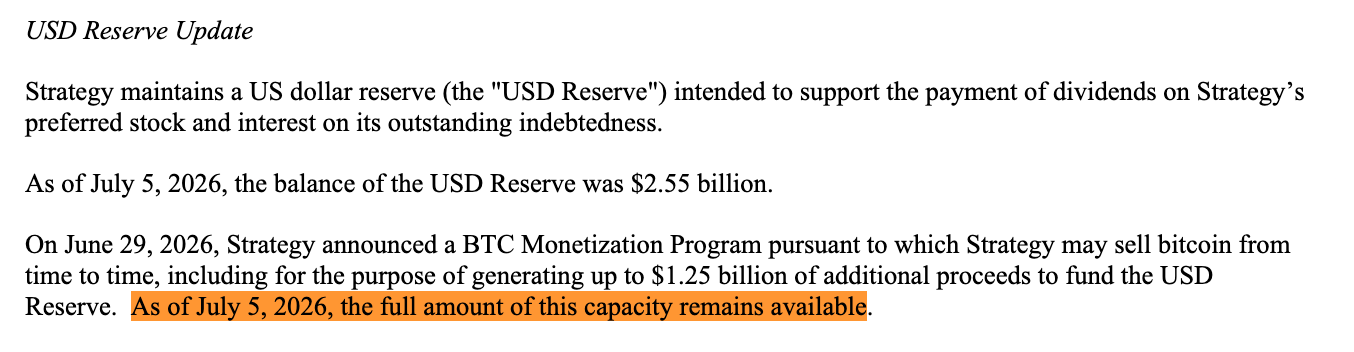

- As of June 28, Strategy's dollar reserves stood at $2.55 billion, enough to cover the company's annual debt and preferred stock payment obligations of approximately $1.76 billion, providing about 17 months of coverage.

- Strategy's CEO stated that the company is shifting from a one-way capital issuance model to an active capital management model, now resembling an actively managed hedge fund that buys and sells different components of its own capital structure.

本文來自:Bankless

編譯|Odaily 星球日報(@OdailyChina);譯者|Azuma(@azuma_eth)

Strategy 於 7 月 7 日揭露,該公司在 6 月 29 日至 7 月 5 日期間已出售了 3,588 枚 BTC,價值約 2.16 億美元。

這筆資金被用於支付 STRC 的分紅,並補充先前用於支付分紅的美元儲備(USD Reserve)。儘管完成了這筆出售,但 Strategy 表示,其完整的 12.5 億美元儲備建設額度(reserve-building capacity)仍然有效。

- Odaily 註:在上週公布的「自救計劃」中,Strategy 曾表示已授權公司出售 BTC,建立最多 12.5 億美元的美元儲備。

也就是說,Strategy 為補充儲備而出售的 2.16 億美元 BTC,並未計入此前揭露的儲備建設額度。

嚴格來說,兩者確實在技術上存在區別:一個是「補充儲備」(replenishing),另一個是「建立儲備」(building)。但實際上,兩類出售最終都會流入同一個儲備池,用於同一個目的,只是被歸類為不同用途。

換個角度看,BTC 此前揭露的「貨幣化計劃」(BTC Monetization Program,就是賣幣)從未限制 Strategy 總共只能出售 12.5 億美元比特幣,它限制的只是其中一個資金池——即通過出售 BTC 來「建立」美元儲備。

該計劃還允許 Strategy 因其他目的出售 BTC,而這正是我們現在看到的情況。

三個資金池

6 月 29 日,在 MSTR 和 STRC 承受數週壓力後,Strategy 將上述 BTC「貨幣化計劃」作為其更大的「數位信貸資本框架」(Digital Credit Capital Framework)的一部分推出。

該計劃允許 Strategy 出售比特幣,且實際提到了三個主要用途:

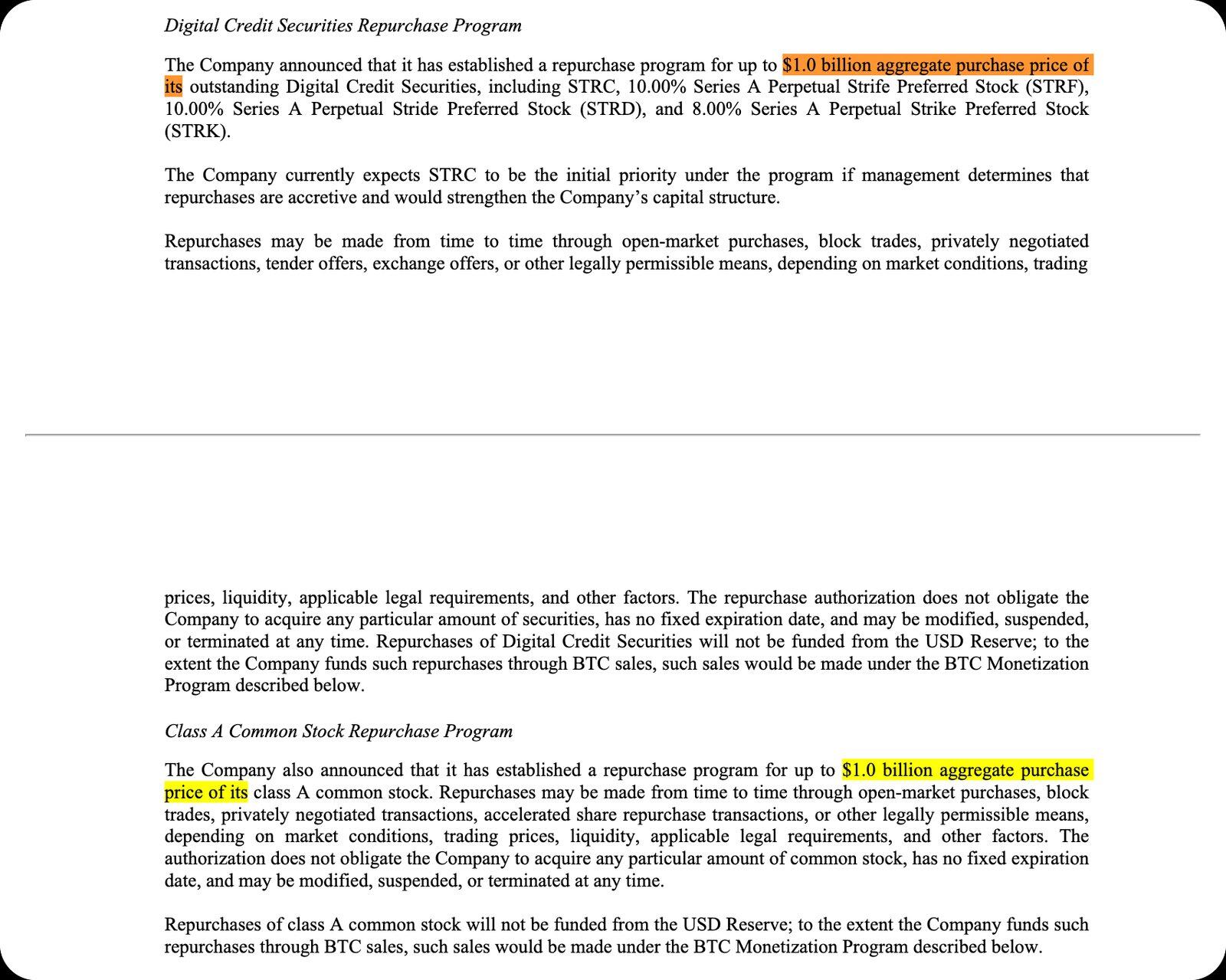

- 一是建立儲備(Build the reserve),可出售最多 12.5 億美元 BTC,用於建立美元儲備(USD Reserve);

- 二是支付優先股和債務成本(Cover the preferreds),即出售 BTC 用於支付 Strategy 對其優先股和債務承擔的固定股息與利息義務。如果管理層認為「出售 BTC 比發行普通股更有利」,也可以透過出售 BTC 來補充先前用於支付這些義務的儲備資金。

- 三是資助回購計劃(Fund buybacks),即出售 BTC 用於回購最多 10 億美元的優先股(preferred shares)和最多 10 億美元的 MSTR 普通股(common stock)。此外,BTC 出售所得還可能用於覆蓋相關稅費、手續費及其他費用。

當時,整個市場的討論都聚焦於第一個資金池的 12.5 億美元額度,但實際情況遠非如此。

僅看第三個資金池,實際上便額外增加了 20 億美元的出售額度。因此,僅計算有明確上限的部分,Strategy 目前設計中的 BTC 賣幣規模就已經超過 30 億美元,而這還不包括用於支付股息、利息以及補充儲備的資金池——這一部分目前並沒有揭露任何明確上限。

建立(Building)與補充(Replenishing)

真正微妙的地方就在這裡。

美元儲備(USD Reserve)的存在目的,是用於支付這些優先股分紅和債務利息義務。在當前政策框架下,它不能用於股票回購。

截至 6 月 28 日,Strategy 的美元儲備規模為 25.5 億美元,足以覆蓋公司每年約 17.6 億美元的債務與優先股支付義務,約相當於 17 個月的保障期限。Strategy 董事會設定的最低要求是保持 12 個月的覆蓋水準,除非董事會批准降低此一標準。

這也是為什麼「建立儲備」和「補充儲備」之間的界線值得關注。

- 在支付股息之前出售 BTC,將現金加入儲備:這被定義為「建立」(building)。

- 使用儲備支付股息,然後出售 BTC 重新補充儲備:這被定義為「補充」(replenishing)。

該計劃將兩者視為不同類別,但它們實際上做的是同一件事——將 BTC 轉換成現金,用於覆蓋優先股分紅和利息支出。

這些細節其實早已在文件中揭露,但前幾天的這輪出售讓這種分類的差異變得更加明顯。Strategy 出售了價值 2.16 億美元的 BTC,將資金用於支付分紅並補充儲備,同時卻仍然宣布,其 12.5 億美元儲備建立額度依然保持完整。

現在,市場需要開始理解 Strategy 的「專用語言」:「建立」和「補充」本質上只是會計分類,但它們決定了 Strategy 的 BTC 出售是否會占用市場看到的那個「公開額度」。

從囤幣,到主動資本管理

在 6 月 29 日的公告中,Michael Saylor 表示,該框架反映了 Strategy 對「流動性、紀律以及主動資本管理」(liquidity, discipline, and active capital management)的需求。

Strategy CEO Phong Le 則更加直接地表示:「Strategy 正在從單向資本發行模式,轉向主動資本管理模式。」

正如 Castle Island 的 Matt Walsh 和 Jeff Dorman 上週在播客中解釋的那樣,Strategy 實際上已經逐漸變成了一家主動管理型對沖基金(actively managed hedge fund)。

過去的 Strategy 敘事非常簡單:出售 MSTR 股票 → 買入比特幣 → 給投資者提供槓桿化 BTC 敞口,但現在的邏輯已經不同。

如今,Strategy 正在買賣自身資本結構中的不同組成部分,以管理普通股(MSTR)、優先股(preferred shares)、美元儲備(reserve)、比特幣資產(BTC)之間的壓力關係。

這種動態也帶來了新的利益衝突,Walsh 和 Dorman 指出:

- 出售普通股可以支持優先股分紅,但會壓低 MSTR 相對於其持有 BTC 價值的溢價;

- 出售比特幣可以延長現金流持續時間,但會進一步削弱「永不出售」的核心敘事;

- 支持優先股體系能夠維持市場信心,但會消耗現金儲備;

- 削減優先股分紅可以保護流動性,但可能導致優先股價格崩跌。

所謂的「儲備漏洞」,正是這種轉變的一個體現。如今,比特幣已經不再只是 Strategy 用來持續積累的資產,而正在成為一種資產負債表工具(balance-sheet lever),用於維持優先股體系運轉。

我們最終會看到什麼

如今,投資者必須評估 Saylor 是否有能力營運這樣一台「機器」——每一次調整資本結構中的某個槓桿,都會幫助其中一部分,同時又可能威脅另一部分。

這正是 7 月 6 日文件揭露後最值得關注的結論。Strategy 並非已經沒有選擇。它可能擁有著比市場表面看到的更多操作空間。

請不要再誤以為,12.5 億美元額度代表著 Strategy 比特幣出售的總上限。

如今,Strategy 已經成為一家需要市場重新理解的機構。現在,每一個專用措辭都變得更加重要:

- 建立(build);

- 補充(replenish);

- 發行(issue);

- 回購(repurchase);

- 防禦(defend);

就像聯準會觀察者會仔細分析每一句政策聲明中的每一個標點一樣,市場也必須拆解 Strategy 使用的每個術語,判斷其對未來 BTC 出售意味著什麼。

透過推出此一計劃,Strategy 為自己爭取到了更大的靈活性,但底層矛盾依然存在。這已經不再是一筆簡單的「槓桿化比特幣交易」,現在它已變成一場關於主動資本管理能力的下注。

Strategy 是否能夠持續做好「出售 BTC」、「補充儲備」、「發行證券」、「回購股票」、「維護資本結構」,同時確保其中任何一個環節不會破壞其他部分?

我個人並不願意就此進行下注。