Neocloud生意經:谷歌為什麼甘願每月向SpaceX掏出9.2億美元?

- 核心觀點:當前算力市場嚴重短缺,建設數據中心並出租算力(neocloud模式)是回報極高的生意。以谷歌向SpaceX支付的租約為例,一座100MW資料中心在樂觀租金下回本週期不足一年,即使按保守價格也僅需約兩年。

- 關鍵要素:

- 真實租約數據:谷歌每月向SpaceX支付9.2億美元,租用包含11萬張GB200 GPU的數據中心,折合每卡每小時租金11.6美元。

- 建設成本估算:一座100MW資料中心(配置GB200 GPU)的建設成本約50億美元,即每GW約500億美元;若採用更先進的晶片(如GB300或Rubin),成本將高出20%至100%。

- 盈利能力測算:100MW資料中心可容納約83,333張GB200 GPU,按11.6美元/小時租金計算,年收入高達84.67億美元,扣除電費、維護和人力成本後,回本週期不到一年。

- 市場定價參照:長期合約租金預估為每卡每小時4美元,超大規模雲端廠商(如AWS)轉售價超過12美元,反映出巨大的中間利潤空間。

- 折舊週期爭議:雖然GB200等晶片可能5-6年後失去價值,但分析師認為在推理需求爆發背景下,GPU折舊週期可拉長至約10年,A100等舊款晶片至今仍有市場租價。

原文作者:degentrading

原文編譯:深潮 TechFlow

導讀:所有人都想變成 neocloud(新型算力雲),從 xAI、Meta 到軟銀,紛紛下場賣算力。作者 degentrading 拿谷歌向 SpaceX 支付的一筆真實合約倒推:110,000 張 GB200,每卡每小時租金 11.6 美元,一座 100MW 資料中心不到一年回本。這篇文章一步步拆解 neocloud 的成本結構和帳本,回答一個核心問題:為什麼現在造資料中心、賣算力是最好的生意。

「xAI 和谷歌達成合作。」

「Meta 放出訊號,願意出售自己富餘的算力基礎設施。」

「軟銀計劃在美國提供 10GW 規模的 AI 算力。」

不管往哪看,好像所有人都想變成 neocloud,開始賣算力。為什麼會這樣?

我先帶你走一遍 neocloud 的帳,從一個真實案例開始。

2026 年 6 月 5 日,谷歌宣布每月向 SpaceX 支付 9.2 億美元,租用 xAI 資料中心的算力。

這批算力包含 110,000 張英偉達 GPU,外加 CPU 和其他記憶體組件,也就是一座配置齊全的資料中心(Colossus 2)。

這裡的 GPU 是英偉達的 GB200 NVL72。

按這個金額算,每張 GPU 的單價是 9.2 億 / 110,000 / 720 = 每小時 11.6 美元。

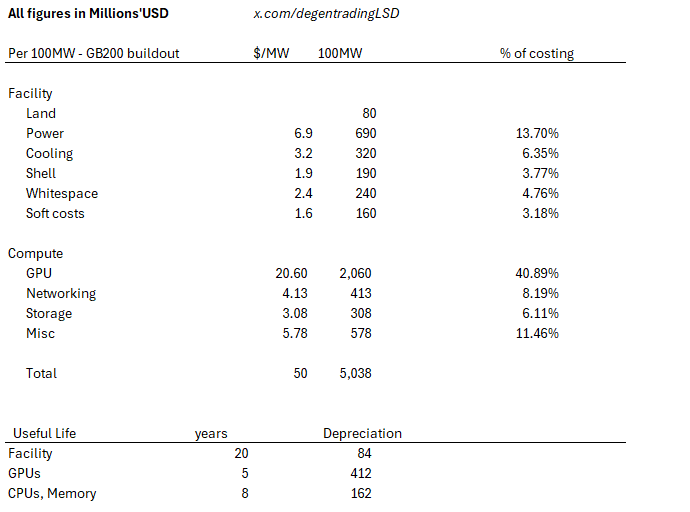

我們來虛構一座 100MW 的資料中心,塞滿 GB200。

圖註:作者對 100MW 資料中心的建設成本測算,約合每 GW 500 億美元

我的估算是每 GW 大約 500 億美元。這樣算下來,100MW 的建設成本大約 50 億美元。

這個數字和行業估算對得上。注意,這是 GB200 的建設成本。晶片越先進越貴,比如 GB300 的建設方案,算力成本要高出 20%。

黃仁勳說每 GW 造價 100 億美元其實很現實——如果你把 Rubin 的算力成本考慮進去,那是 Blackwell 的兩倍。電力等成本也在漲。

我們還知道每張 GB200 大約耗電 1200 瓦,所以 100MW 折算下來約等於 83,333 張 GPU。

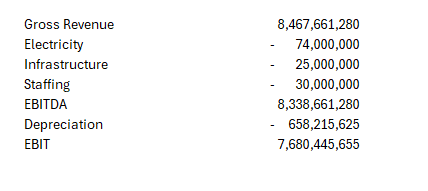

套用 xAI 那筆合約的經濟模型,收入是 83,333 × 11.6 × 365 × 24 = 每年 84.67 億美元。

成本結構如下:

每 MW 每年電費 74 萬美元,每 MW 每年基礎設施維護 25 萬美元,每 MW 每年人力 30 萬美元。

圖註:按 xAI 合約租金(每卡每小時 11.6 美元)測算的 100MW 資料中心帳本,回本週期不到一年

於是我們看到一個瘋狂的場景:回本週期不到一年。

到這裡我得說一句,SpaceX 這筆合約慷慨得離譜。谷歌是不是正面臨嚴重的算力短缺?

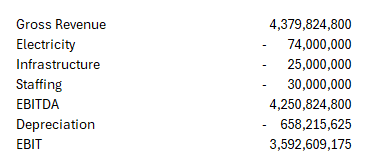

如果換成沒那麼瘋、更接近正常的假設,比如每小時 6 美元的價格。

圖註:租金降到每卡每小時 6 美元後的測算,回本週期拉長到約兩年

回本週期拉長到大約兩年。

我估計 neocloud 和超大規模雲廠商(hyperscaler)簽的長期合約,價格大約相當於每小時 4 美元。超大規模雲廠商再把這些算力以更高的價格轉賣出去,比如 AWS 的 12 美元以上。

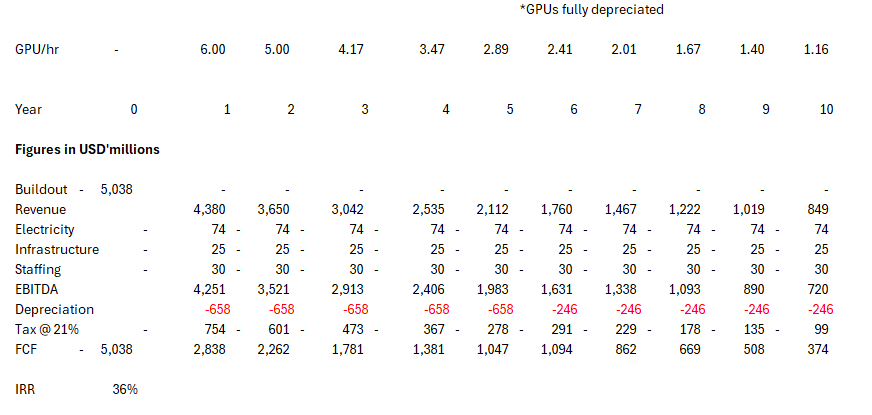

純粹為了好玩,我把單座資料中心的建設做成一張預估損益表,長這樣。

圖註:單座資料中心建設的預估損益表

當然,我們可以反駁說 GB200 用五六年後就沒價值了。但 A100 是 2020 年出的,現在還在以每小時 1 到 2 美元租出去。這卡 2021 年租價約 3 美元,超大規模雲廠商現在還在以每小時 2 到 3.5 美元租它。

Gavin Baker 認為 GPU 的折舊週期應該拉到大約 10 年。我同意他,尤其是在智能體 AI 和推理需求起來之後。

說到底,當前的算力市場正在為嚴重短缺定價。

誰要是告訴你不是這樣,那是他在捂著眼睛。

SpaceX 之所以租算力,是因為按它租出去的價格,賺得盆滿缽滿(也因為 Colossus 1 和 2 的互聯遇到了問題)。馬斯克簽這筆合約時還留了提前中止租約的權利,他說:「如果算力變得特別緊張,我說過我們某個時候可能需要收回來。」

太長不看:現在所有人都想做 neocloud,因為算力特別緊張,而且它印鈔。

從眼下的事實來看,能造出資料中心、把算力賣出去,就是當前最好的生意。

這也是超大規模雲廠商願意預付錢給 neocloud、鎖定算力供應的原因。

再強調一遍,一家 neocloud 的估值,應該等於它能做成的所有算力合約淨現值之和。所以,融資能力、準確的折舊節奏、以及執行落地能力,是影響估值的最重要的三個槓桿。

那些張口就說這全是循環融資(隨便你安什麼詞)的人,你要知道:Anthropic 現在提供推理服務的毛利率已經超過 70%。那些消耗算力最多的前沿實驗室,只要它們願意,隨時可以切換成現金流為正。