BiCS-10量產通關:鎧俠AI儲存敘事進入兌現窗口,大摩看32%空間

- 核心觀點:鎧俠啟動BiCS-10 (332層) 3D NAND生產並出貨1Tb TLC樣品,技術領先,但近期盈利仍依賴BiCS-8。約32%的目標價上行空間源於其技術轉化為AI數據中心SSD份額的長期預期,而非短期放量。

- 關鍵要素:

- BiCS-10介面速度提升至4.8Gb/s(提升33%),位密度提升59%,功率效率改善18%-30%,主要面向企業級和數據中心AI SSD。

- 預計到2027年3月,BiCS-8仍將佔鎧俠出貨量的80%以上,利潤改善短期內主要來自該成熟工藝。

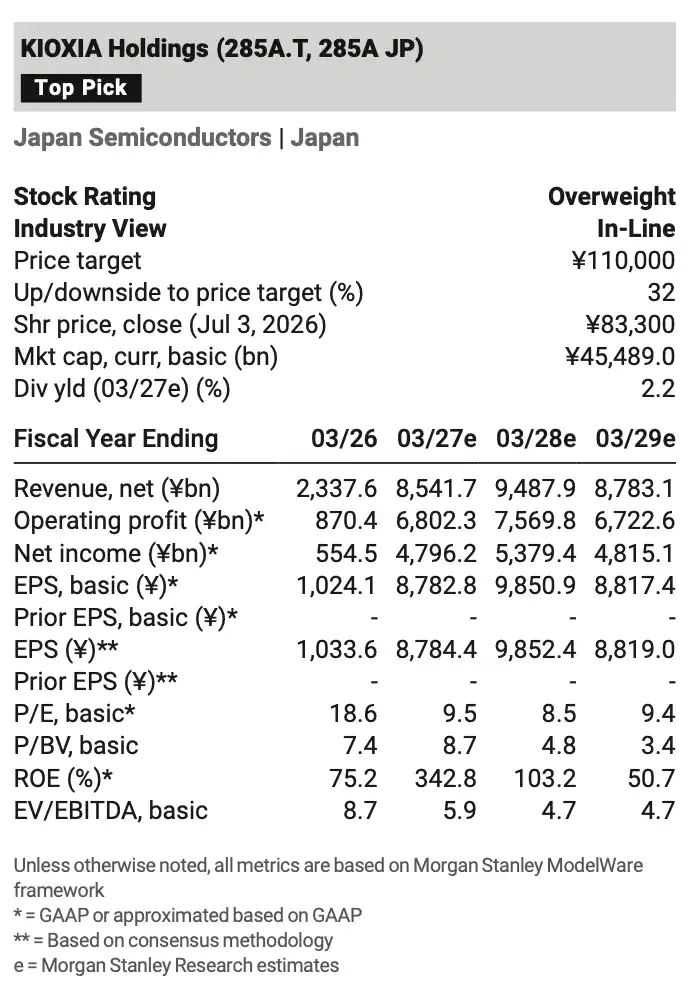

- 摩根士丹利維持「超配」評級,目標價約11萬日元,較當前股價有約32%上行空間,基於FY2028e自由現金流收益率約10%的估值。

- 主要風險包括:客戶認證週期長、K2工廠新工藝爬坡良率、中國廠商NAND擴產帶來的供給擾動,以及日元兌美元升值的匯率風險。

TL;DR

- 鎧俠與閃迪在北上 K2 啟動 BiCS-10 生產,1Tb TLC 樣品已開始出貨。

- BiCS-10 介面速度升至 4.8Gb/s,但到 2027 年 3 月前仍主要靠 BiCS-8 放量。

- 目標價約 11 萬日圓對應約 32% 空間,風險在客戶認證、K2 爬坡和供給擾動。

鎧俠和閃迪(SanDisk)7 月 3 日宣布,在日本岩手縣北上工廠 Fab2/K2 啟動第 10 代 3D Flash,也就是 BiCS-10 生產;鎧俠同一天開始出貨 1Tb TLC BiCS-10 樣品,主要面向企業級和資料中心 SSD。

這讓鎧俠的 AI 資料中心儲存路線進入量產爬坡前階段,但還不是利潤馬上兌現的信號。樣品用於客戶功能確認,量產規格仍可能調整,後續還要經過企業級 SSD 認證、產品導入和 K2 工廠爬坡。

摩根士丹利在最新報告中維持鎧俠「超配」評級。按報告目標價約 11 萬日圓、7 月 3 日股價 83,300 日圓推算,對應約 32% 上行空間。這個判斷押注的不是 BiCS-10 短期放量,而是鎧俠能把更快介面、更高位元密度和更低功耗,轉化為 AI 資料中心 SSD 份額和更好的現金流。

財務預測表顯示 FY2027e 營收約 8.54 兆日圓、FY2028e 營收約 9.49 兆日圓,獲利展望與產品結構升級綁定。

介面提到 4.8Gb/s,鎧俠瞄準高頻寬 AI SSD

BiCS-10 最直接的變化,是把 NAND 介面速度從 BiCS-8 的 3.6Gb/s 提高到 4.8Gb/s,提升約 33%。對消費級儲存來說,這個指標不一定直觀;對企業 SSD 和 AI 伺服器,介面速度會影響資料吞吐、延遲和快取效率。

鎧俠此次出貨的 1Tb TLC 樣品,面向企業級和資料中心 SSD。公司在 2026 Investor Day 材料中把 CM Series 定位為「High Bandwidth SSD with TLC Flash Memory」,並提到適配 NVIDIA CMX Server、優化 KV cache 負載。這意味著 NAND 在 AI 伺服器裡不只是便宜的大容量儲存,也要承擔更靠近計算側的資料快取和存取任務。

BiCS-10 還是 332 層 3D Flash。相較 BiCS-8,官方揭露的位元密度提升 59%,寫入功率效率改善 18%,讀取功率效率改善 30%。位元密度影響單位晶圓產出容量,功耗則影響資料中心營運成本。雲端廠商最後看到的是每 TB 成本、SSD 效能和整機能耗。

但技術參數領先不等於商業化完成。企業級 SSD 通常需要較長認證週期,尤其是高效能、低延遲和 AI 負載產品。BiCS-10 已經啟動生產並進入樣品出貨,但距離成為鎧俠主要出貨和利潤來源,還需要客戶訂單確認。

短期利潤還靠 BiCS-8,不是 BiCS-10 馬上放量

更容易被忽略的是,鎧俠未來一到一年半的成本改善,主要仍來自 BiCS-8。

摩根士丹利模型預計,2026 年至 2027 年上半年,公司產出擴張和 GB 成本下降仍由 BiCS-8 驅動。到 2027 年 3 月底,BiCS Gen.8 按生產 GB 口徑預計佔比超過 80%。BiCS-10 更像是中長期產品結構升級的起點,而不是立刻改變短期財報的單一催化。

這種節奏並不矛盾。NAND 新一代製程從試產、樣品出貨到大規模導入,通常要經歷產線切換、良率爬坡、客戶驗證和產品組合調整。K2 工廠自 2025 年 9 月投產,此前生產第 8 代 3D Flash,隨著第 10 代產品導入,整體產能會繼續擴大,但利潤表要等產能利用率、良率和客戶訂單一起跟上。

鎧俠的中長期目標,是把資料中心和企業市場銷售佔比提高到 60% 以上。BiCS-10 的意義正在這裡:如果新一代 NAND 順利進入高階企業 SSD,並在 AI 伺服器儲存中提高份額,鎧俠收入結構會更偏向企業市場。

32% 空間來自估值,也來自產品結構兌現

約 32% 上行空間的背後,不只是押注 NAND 價格上漲,而是把技術升級、資料中心 SSD 份額提升和自由現金流改善放在一起。

估值上,目標價基於 FY2028e 自由現金流收益率約 10%,隱含本益比約 11 倍。模型中,FY2027e 營收約 8.54 兆日圓,FY2028e 進一步升至約 9.49 兆日圓;基本 EPS 分別約為 8,782.8 日圓和 9,850.9 日圓。這裡的前提是鎧俠能在需求成長和供給約束之間,把技術升級轉化為更好的產品價格和成本結構。

市場願意給鎧俠更高估值,部分來自 AI 儲存需求。相比消費電子和傳統 PC 週期,資料中心 SSD 更受雲端資本支出、AI 叢集建設和企業儲存升級驅動。如果 BiCS-10 進入高階企業 SSD,鎧俠收入品質和週期波動可能改善。

但這條兌現鏈很長。技術參數要先變成產品,產品要通過客戶認證,認證之後才會變成出貨,最後進入收入和利潤。任何一個環節延後,都會影響市場對 2027 年以後獲利的判斷。

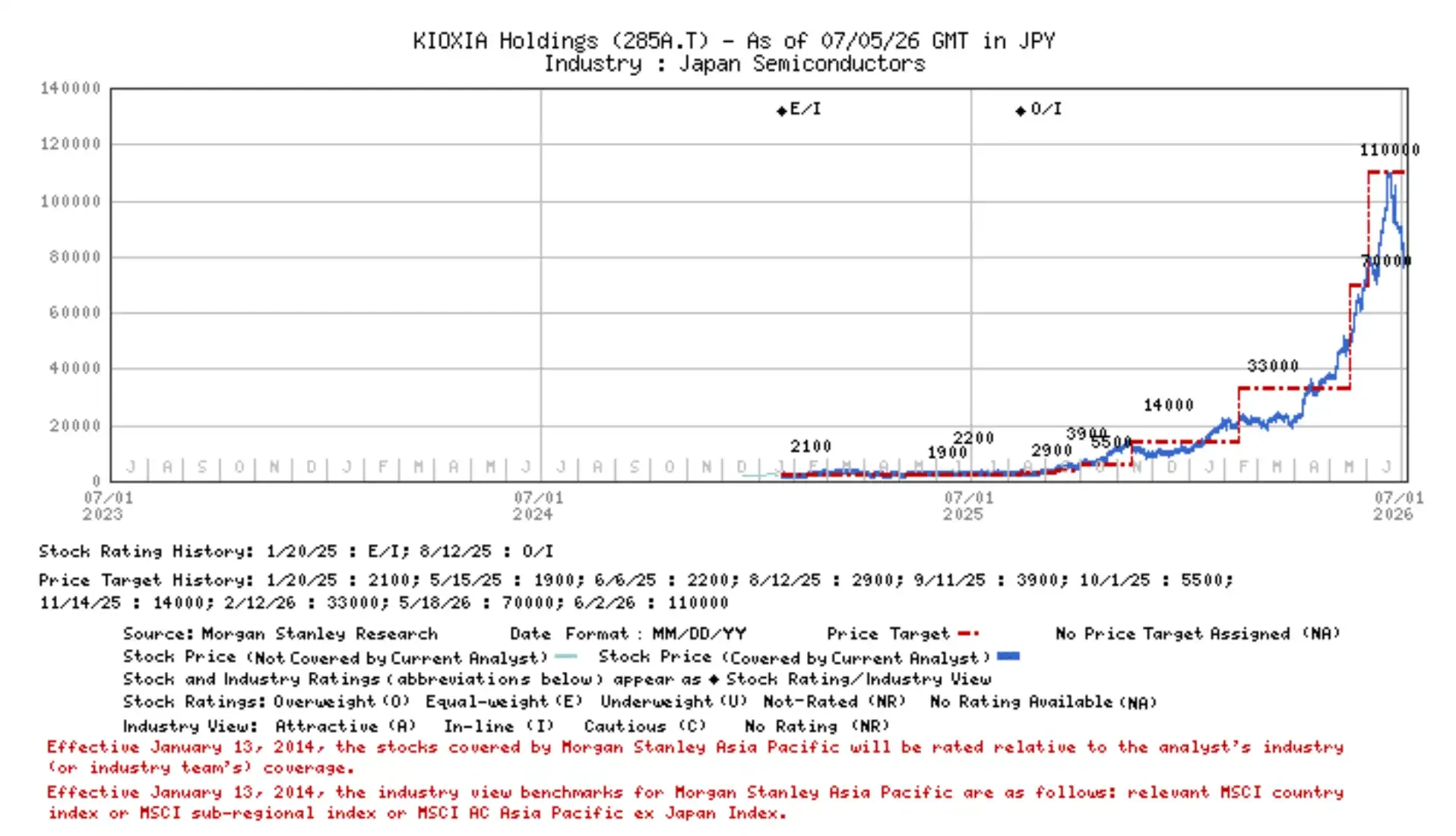

股價歷史圖顯示鎧俠股價截至 2026 年 7 月 3 日約 83,300 日圓,並疊加「超配」評級標記。

分歧不在技術參數,而在爬坡和供需

BiCS-10 的方向相對清楚,真正的不確定性在執行。

第一是客戶認證。高階企業 SSD 進入雲端廠商和資料中心客戶體系,需要滿足效能、穩定性、功耗和長期供貨要求。樣品出貨只是開始,認證時間和訂單規模決定 BiCS-10 何時對收入有實質貢獻。

第二是 K2 工廠爬坡。新製程切換通常會影響良率和成本曲線。即使產線已經啟動生產,產能利用率提升也需要時間。若爬坡慢於預期,BiCS-10 的單位成本優勢和位元密度收益會延後體現。

第三是行業供給。中國廠商 NAND 擴產可能擾動全球供需平衡,尤其在需求恢復不及預期時,新增供給會壓低價格和利潤率。鎧俠想從 AI SSD 拿到更高收入佔比,仍要面對儲存價格週期和競爭格局變化。

匯率也是直接風險。摩根士丹利敏感性測算顯示,日圓兌美元每升值 1 日圓,鎧俠年度營業利潤約減少 60 億日圓。對全球銷售、日圓報表的儲存廠商來說,匯率波動會放大獲利預測的不確定性。

BiCS-10 更像是鎧俠爭奪 AI 資料中心 SSD 市場的門票,而不是已經兌現的勝利。短期財報仍要看 BiCS-8 佔比提升和成本下降,中長期才看 BiCS-10 認證、K2 爬坡和企業 SSD 客戶導入。若這些環節順利,約 32% 上行空間才有更強支撐;若其中任何一環延後,技術領先還要等財報確認。