高盛半導體財報季前瞻:SOX暴漲後,AMD和AMAT還能漲嗎?

- 核心觀點:高盛認為半導體第二季盈利仍有上調空間,但板塊已大幅上漲(SOX單季漲87.8%),不再適合普漲;AI資本開支、DRAM/HBM、先進封裝和EDA工具是核心主線,而個股分化將加劇。

- 關鍵要素:

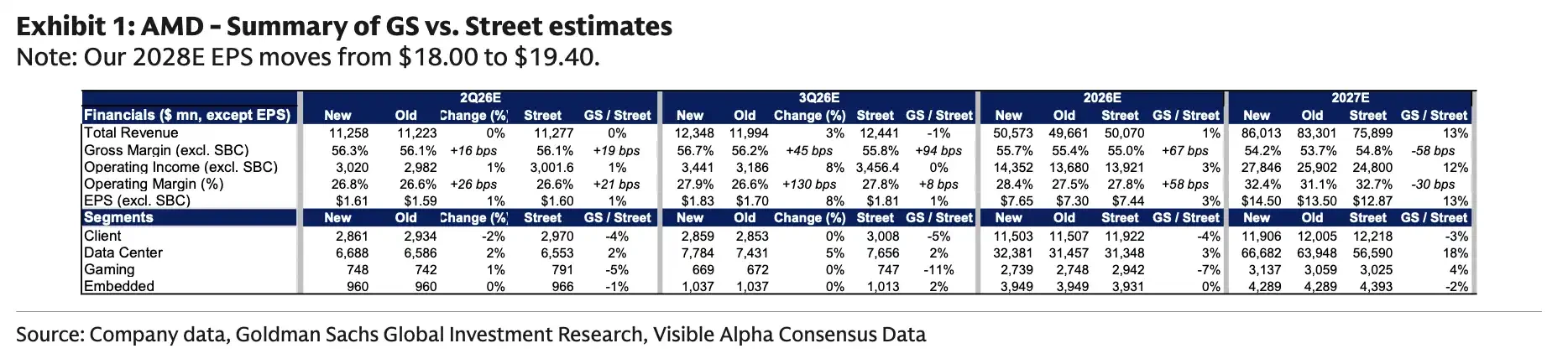

- AI資本開支驅動運算領域:AI伺服器CPU、雲端廠商ASIC專案和AI加速卡支撐AMD等公司資料中心收入,AMD 2027年EPS預測被上調至14.50美元,高於市場預期13%。

- 記憶體與設備受惠中期需求:DRAM/HBM供需偏緊、HDD定價改善;設備公司訂單可見度延伸至2028年,應用材料被上調目標價至645美元,基於DRAM投資推動2026年增長。

- 類比半導體分化明顯:高盛偏好工業、航空國防和資料中心敞口高的公司(如安森美),對依賴智慧型手機或傳統汽車週期的標的更謹慎。

- ARM與科磊需謹慎:ARM面臨智慧型手機疲軟和高營運費用壓力,維持賣出評級;科磊受WFE支出向DRAM傾斜影響,可能跑輸同業。

- EDA與高通受惠AI擴散:Cadence受agentic AI工具和EDA需求推動,收入指引可能上調;高通資料中心業務被納入增長敘事,FY27-28收入模型設50-82億美元。

TL;DR

- 高盛預計半導體第二季多數子板塊仍有上調空間,但 SOX 單季已漲約 87.8%。

- AI 資本支出、DRAM/HBM、先進封裝和 EDA 工具,是本輪盈利上調的主要來源。

- 高盛偏好 AMD、AMAT 和 ON,對 ARM、KLAC 更謹慎,Qnity 上漲後需保留限定。

半導體財報季前,股價已經先跑了一大段。Nasdaq 第二季回顧顯示,PHLX Semiconductor Index 第二季上漲 87.8%,創 1994 年設立以來最佳季度表現,遠超同期美股大盤。高盛在一份半導體第二季前瞻中給出的判斷是,基本面仍有上調空間,但上漲後的板塊不再適合「一起買」。AI 伺服器、記憶體、先進封裝和設計軟體仍是最強主線,智慧型手機疲軟、設備支出結構變化和出口限制,則會放大個股差異。

半導體還有上調空間,但 AI 鏈條已經開始分層

高盛報告稱,計算、記憶體儲存、半導體設備和部分類比晶片公司,第二季業績或後續指引仍可能高於市場預期。

計算領域的主線仍在 AI 伺服器。伺服器 CPU 需求、雲端廠商 ASIC 專案和 AI 加速卡爬坡,繼續支撐 AMD 等公司的資料中心收入預期。記憶體和儲存則受惠於 DRAM/HBM 供需偏緊、HDD 定價改善和 NAND 週期預期,短期新增供應壓力有限。

設備鏈條的看點更偏中期。AI 伺服器需要更多 HBM 和先進封裝,記憶體廠商擴產及技術升級會帶動沉積、蝕刻等環節需求。部分設備公司的訂單可見度已經延伸到 2028 年。

類比半導體不是全面復甦。高盛更偏好工業、航空國防和資料中心曝險較高的公司,對更依賴智慧型手機或傳統汽車週期的標的更謹慎。

這種分化也體現在高盛的戰術選擇中。報告偏好應用材料、AMD 和安森美,對 ARM 和科磊更謹慎。對於半導體材料和電子解決方案公司 Qnity,高盛仍看好晶圓開工率上行和執行表現,但認為股價上漲後風險回報已經趨於平衡,這一判斷主要來自報告口徑。

AMD 和應用材料,是高盛最明確的兩個多頭樣本

AMD 是高盛在計算鏈條中最明確的多頭案例之一。高盛模型顯示,AMD 2027 年 EPS 預測被上調至 14.50 美元,高於市場一致預期約 13%。2027 年資料中心收入預測為 666.82 億美元,比市場預期高約 18%。

支撐這一判斷的,是伺服器 CPU 需求強勁、資料中心業務毛利率改善,以及後續 AI 晶片爬坡帶來的營運槓桿。AMD 官方此前宣布,Advancing AI 2026 活動將於 2026 年 7 月 23 日在舊金山舉行並直播。財報季之外,市場會關注 AMD 能否在這場活動中給出更清晰的 AI 伺服器路線圖、客戶進展和收入節奏。

高盛模型顯示,AMD 2027E EPS 為 14.50 美元,高於市場 12.87 美元。2027E 資料中心收入為 666.82 億美元,高於市場 565.90 億美元,伺服器 CPU 與 MI450 爬坡是關鍵驅動。

應用材料則代表設備鏈條中訂單可見度更強的一端。高盛將應用材料目標價從 520 美元上調至 645 美元,基於 32 倍、20 美元標準化 EPS 估值。報告的關鍵假設是,DRAM 投資強勁將推動其 2026 年實現同類最佳增長,WFE 需求可見度可延伸至 2028 年。

DRAM 是這裡的重點。AI 伺服器對 HBM 和高性能記憶體的需求上升,會帶動記憶體廠商擴產和製程升級。設備公司的優勢在於訂單週期更長,收入能見度更高。風險也很直接,一旦雲端廠商或記憶體廠資本支出放慢,市場對中期收入的預期會快速下調。

高盛模型顯示,AMAT CY2027E 總營收 459.72 億美元,同比增長 25%。DRAM 分部預計 124 億美元,同比增長 41%,是設備上行的主要來源。

安森美被放在相對正面的組合中,邏輯不是大幅上調,而是短期預期已經降低。公司 6 月 25 日宣布擬以全股票交易收購 Synaptics,交易企業價值約 70 億美元,預計 2027 年中完成,仍需 Synaptics 股東等批准。高盛認為,在投資者預期回落后,安森美季度表現略優於預期的空間更受關注。

ARM 和科磊說明:漲幅越大,財報瑕疵越難被忽略

高盛對 ARM 維持賣出評級,12 個月目標價 150 美元,對應 50 倍、3 美元標準化 EPS。壓力主要來自兩個方面:智慧型手機需求持續疲軟,以及營運費用高於預期。

ARM 仍被市場視為 AI 和高性能計算的潛在受惠者,但短期財報裡更直接的收入和利潤壓力,仍來自手機端授權收入和成本擴張。對於已經被 AI 敘事推高的股票,市場會更在意近期收入、利潤率和指引能否兌現。

科磊的壓力來自設備支出結構。高盛預計其季度表現和指引可能小幅上行,但仍可能跑輸同業,因為 WFE 支出正向 DRAM 傾斜。相較邏輯晶片和代工,DRAM 對檢驗計量設備的強度較低。設備週期整體向上,並不代表所有設備環節同等受惠。

Qnity 的情況介於兩者之間。公司第一季公告顯示,2026 年第一季淨銷售額為 13.15 億美元,並上調全年指引。高盛對晶圓開工率改善和公司執行仍持正面看法,但報告判斷其股價上漲後進一步上行空間與下行風險更接近。對於已經提前交易復甦的個股,財報不僅要交出好結果,還要給出足夠強的下一階段指引。

EDA 和高通也被 AI 拉進財報考題

AI 預期並不只停留在 GPU、CPU 和記憶體鏈條,也在向晶片設計軟體和資料中心晶片擴散。

Cadence 是 EDA 鏈條中被高盛看好的公司之一。公開資料顯示,公司已在第一季後將 2026 年收入展望提高至約 17% 同比增長,並與輝達推出面向 agentic AI 晶片和系統設計的工程解決方案。高盛進一步預計,受 agentic AI 工具貨幣化、IP 業務和核心 EDA 需求推動,公司 2026 年收入指引仍有上調可能。

高通的資料中心業務也被重新納入關注。公司此前在投資者日材料中提到,資料中心業務將從 FY27 起貢獻數十億美元收入。高盛模型將高通 FY27 和 FY28 資料中心收入分別設為 50 億美元和 82 億美元。對高通而言,這代表增長敘事正在從手機晶片向資料中心擴展,但訂單、客戶和毛利率仍需要持續兌現。

這一輪財報要回答的問題很直接:AI 資本支出能否繼續讓半導體公司上調盈利。過去一個季度,股價已經先給出樂觀預期。接下來,伺服器 CPU、ASIC、HBM、EDA 和設備訂單的強度,必須進入 2026 年、2027 年的收入和利潤模型,才能繼續支撐上漲後的估值。

上調能否追上股價,決定財報季分化程度

半導體第二季財報季的看點,不是市場是否還有上行預期,而是上行幅度能否覆蓋已經上漲的股價。

高盛的前瞻給出的是一個更分化的答案。AI 資本支出、DRAM/HBM、先進封裝和 EDA 工具貨幣化,仍在推高部分公司的盈利預期。SOX 已經大幅跑贏大盤後,市場對瑕疵的容忍度正在下降。

智慧型手機需求疲軟會壓制 ARM,WFE 向 DRAM 傾斜會削弱科磊相對優勢,供應鏈約束、出口限制和地緣政治風險也可能影響訂單兌現。AMD、應用材料這類仍有模型上調空間的公司,會被追問兌現速度。已經大幅上漲、但短期基本面彈性有限的公司,一旦指引不夠強,更容易在財報季承壓。