史上最大 IPO 落地,與幣圈的一地雞毛

- 核心觀點:SpaceX(SPCX)IPO 首日上漲約 19%,市值超過 2 兆美元,但其估值隱含極高遠期假設:近百倍市銷率、可取消的算力合約及潛在解鎖賣壓,提醒投資者需審慎評估買入價格。

- 關鍵要素:

- SpaceX IPO 首日收於 161 美元,市值 2 兆美元;但 2025 年淨虧損 49 億美元,市銷率約 92-100 倍,顯著高於標普 500 龍頭均值 12.2 倍。

- 估值核心來自三塊業務:星鏈貢獻 61% 收入與主要利潤(39% 利潤率),發射業務虧損,AI 業務(xAI)燒錢但承載 TAM 達 26.5 兆美元的在軌算力敘事。

- 兩筆算力大單(Anthropic 年化 150 億美元、Google 110 億美元)可提前 90 天取消,現金流確定性弱於市場預期,實為短期租約而非長期合約。

- 指數納入規則調整(Nasdaq-100 Fast Entry)將引發 220-270 億美元被動買盤,在 IPO 後三週內提供短期支撐,但鎖定期(7 月底起分批解鎖)將帶來持續賣壓。

- 流通股僅 4%,且內部人鎖定期長達 180-366 天,使得短期籌碼結構偏緊;但解鎖節點從 Q2 財報後啟動,貫穿下半年,與被動買盤耗盡形成壓力窗口。

SpaceX 是一家偉大的公司,這一點毋庸置疑;但偉大的公司,也需要在正確的價格買入,才能成就一筆正確的投資。

前言:從幣圈的一地雞毛說起

美國東部時間 2026 年 6 月 12 日,SpaceX 正式登陸那斯達克,股票代碼 SPCX。儘管公司 2025 全年錄得約 49 億美元的淨虧損,上市當天卻沒有像許多人預期的那樣破發。發行價定為 135 美元,開盤即跳漲至 150 美元,盤中一路上行,最高觸及 176.52 美元,最終收於約 161 美元,首日上漲約 19%。

公司的市值站上 2 兆美元,成為美國市值第六大的上市公司,這次發行也創下了人類歷史上規模最大的 IPO 紀錄。

資料來源:那斯達克交易所

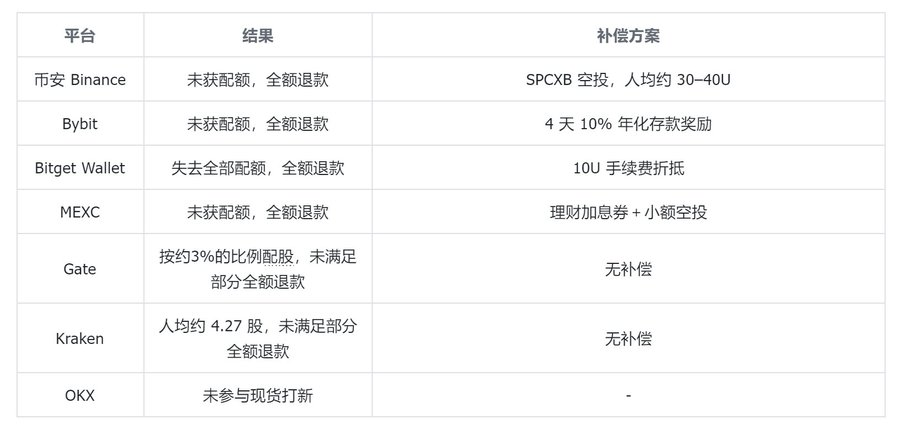

與傳統市場的熱烈形成對照的,是幣圈這邊的怨聲載道。多家交易所此前藉代幣化打新大肆招攬用戶,結果在上市當日幾乎全線落空,核心原因是:底層股份的配額遲遲拿不到。

梳理下來,凡是接入 Kraken 旗下 xStocks 通道的平台,幾乎都沒能拿到足額股份。

資料來源:各交易所推特公告

具體來看:

- 幣安取消了代幣化打新活動並全額退款,另以總價值約 100 萬美元的 SPCXB 代幣空投作為補償,人均價值約 30 至 40 美元;

- Bybit 同樣全額退款,並額外給予 4 天、年化 10% 的存款獎勵;

- Bitget Wallet 因接入 xStocks 而失去全部配額,最終給用戶全額退款並提供約 10 美元的手續費折抵;

- Kraken 走的是自營券商通道,給所有認購用戶發放了固定的小額份額,人均約 4.27 股,未滿足部分全額退款。

換句話說,幾家平台給出的打新結果,普遍低於用戶最初的預期。

而失敗的共性很清楚:押注在 xStocks 這一條通道上的平台,因為 SpaceX 超額認購約 4 倍、承銷商最後給加密渠道的份額極其有限,而集體落空;而 xStocks 本身是 Kraken 在 2025 年底收購的代幣化股票業務,這次的供給瓶頸實際上出在 Kraken 自家這一環。

值得單獨一提的是一家名為 MSX(麥通 MSX)的平台。在 SPCX IPO 的過程中,麥通卻與各家交易所不同,反而是繼續足額甚至是低於發行價的價格向用戶開放配額——這反而引起了社區的擔心——麥通對此給予的解釋為,是透過 Republic 拿到的份額。

但是 Bitget CEO Gracy 卻出來指出:Bitget 與 Republic 是獨家合作,換言之暗示麥通並未與 Republic 達成合作。

社群中後續出現了大量質疑,由此引發對其份額來源是否為「電子盤」的懷疑,以及對平台可能無法兌付、出現集中出金的擔憂。

幣圈這一輪爭論暫且按下。無論打新渠道是否可靠,真正決定一筆投資盈虧的,是公司本身的價值與買入的價格。因此,下文回到 SpaceX 這家公司,依次回答三個問題:這家公司值不值得在當前價位買入、它的估值邏輯是否站得住、以及上市之後的價格大概率會怎麼走。

一、SpaceX:一份帶著星辰口吻的招股書

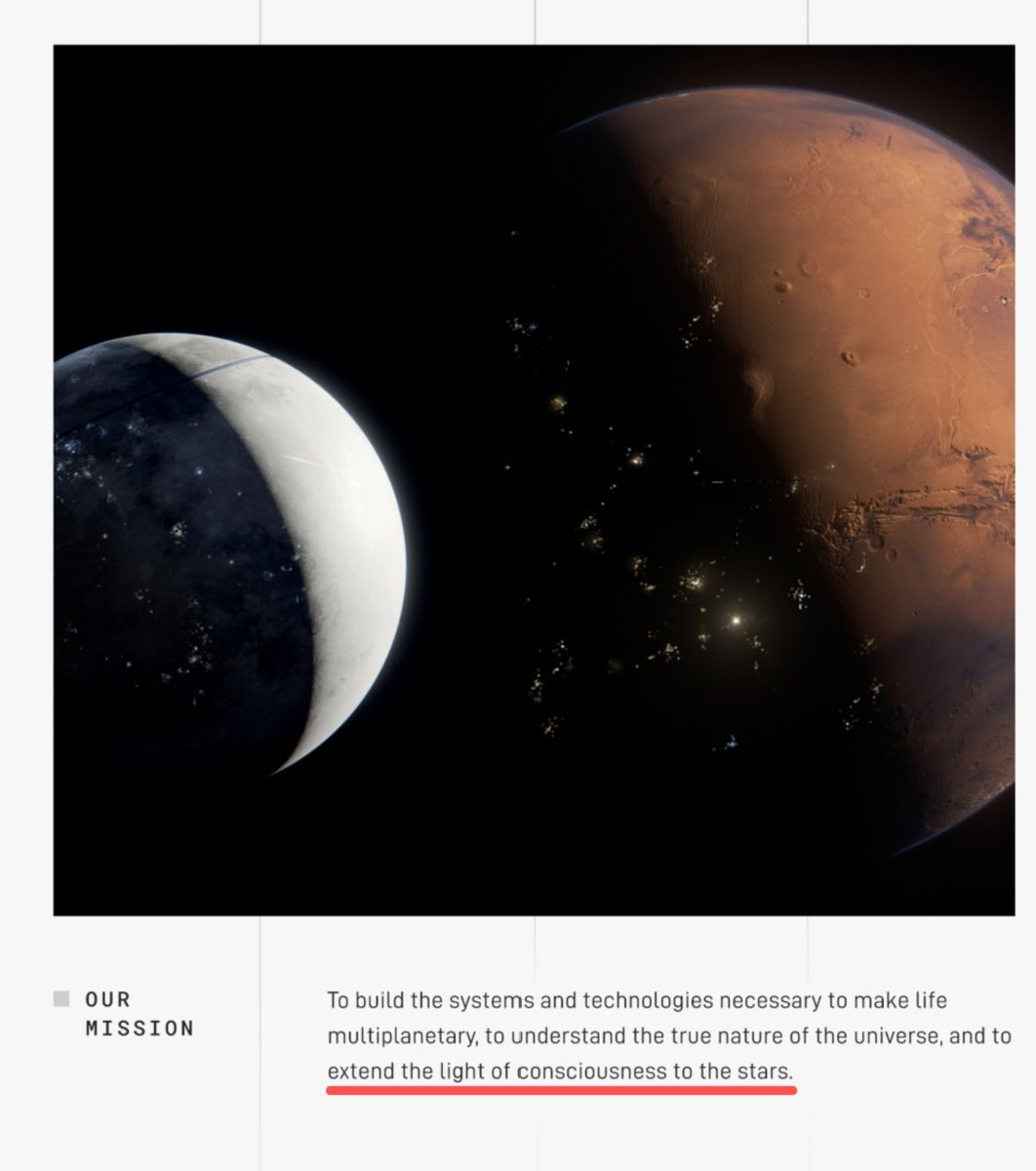

Space Exploration Technologies Corp.(SpaceX),讀懂這家公司的開場,不妨先讀它招股說明書的第一頁。SpaceX 在向美國證券交易委員會(SEC)提交的 S-1 文件開篇,把公司的使命寫成了一句幾乎不像財務文件的話:

公司的使命是建立讓生命走向多行星所必需的系統與技術,去理解宇宙的真實面貌,並將意識之光延展至群星。

來源:SpaceX Form S-1,SEC EDGAR(原文:“to make life multiplanetary, to understand the true nature of the universe, and to extend the light of consciousness to the stars”)

招股書隨後說明,xAI 於 2023 年成立、並在 2026 年初被 SpaceX 收購,如今成為公司垂直整合體系中的一根支柱;公司計劃最早於 2028 年開始部署在軌 AI 算力衛星。

一家做火箭的公司,把太陽、算力與意識寫進招股書的第一段,這種敘事強度本身就是定價的一部分,也是後文所有爭論的起點。

資料來源:SpaceX 定價公告、CNN、NPR、The Motley Fool,2026 年 6 月

掛牌當天,股票以 150 美元開盤,盤中最高觸及 176.52 美元,尾盤回落,收於約 161 美元,較發行價上漲約 19.3%。按收盤價計,公司市值站上 2 兆美元上方,馬斯克的個人淨資產也隨之首次越過萬億美元。下表把關鍵數字彙總在一起。

這一天的特殊之處不只是漲幅,而是它在結構上是一場被精妙的供需失衡。發行的 A 類股僅佔公司股本的約 4%,其餘處於鎖定狀態;其中約 30% 的發行額(約 225 億美元)劃給散戶。換句話說,整個 1.75 兆美元的公司,是靠約 4% 的流通股在交易中完成定價的,賣方大多被鎖在場外—— 這一點會在後文反覆出現,它既解釋了首日的強勢,也埋下了日後波動的伏筆。

二、估值拆解:為什麼敢給到兩兆?

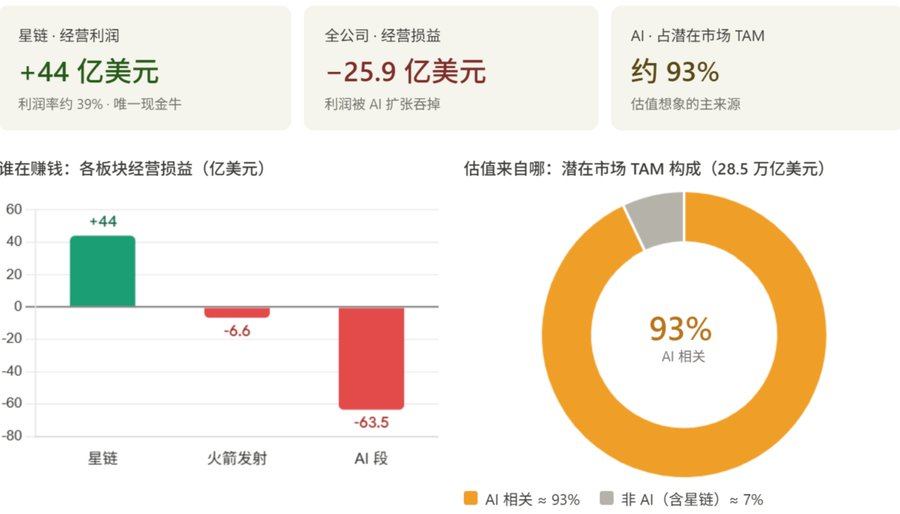

要理解 2 兆美元的定價,必須把 SpaceX 拆成三塊業務來看,因為它們的盈利狀態和估值邏輯完全不同。根據 S-1 披露,2025 年公司合併口徑收入 186.74 億美元,經營虧損 25.89 億美元,調整後 EBITDA 為 65.84 億美元;淨虧損約 49 億美元。

SpaceX 三大業務板塊財務對比(資料來源:SpaceX Form S-1)

第一塊是火箭發射(Space 段)。這是 SpaceX 的老本行,也是公眾最熟悉的部分,但它在財報上其實並不賺錢。2025 年該段收入約 41 億美元,同比僅增長約 8%,且錄得約 6.57 億美元的經營虧損,主要被下一代 Starship 的研發投入拖累——僅 Starship 一項研發支出在 2025 年就接近 30 億美元。

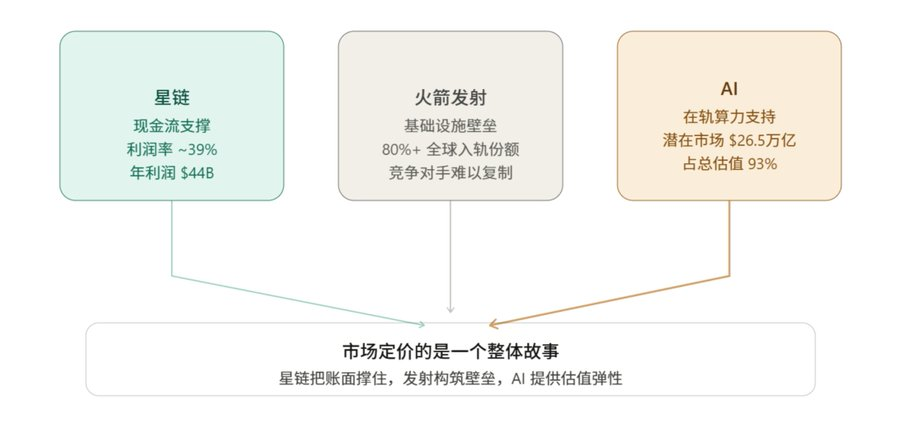

第二塊是星鏈(Starlink,歸在 Connectivity 段),這是真正賺錢、也是支撐整個公司現金流的引擎。2025 年該段收入約 114 億美元,佔公司總收入約 61%,並產生約 44 億美元的經營利潤,經營利潤率接近 39%。截至 2026 年 3 月底,星鏈用戶達到約 1030 萬,覆蓋逾 160 個國家和地區,在軌衛星約 9600 顆。其商業模式的關鍵在於規模效應:一旦建成,每新增一個訂戶的邊際成本很低,用戶越多、利潤率越有擴張空間。

第三塊是 AI 業務,這是估值想像力最大、同時燒錢最猛的一塊。它由 2026 年 2 月併入的 xAI 構成,包含 Grok 大模型、X 平台廣告與訂閱,以及 Colossus 數據中心算力。2025 年該段收入約 32 億美元,卻錄得約 63.5 億美元的經營虧損——星鏈賺到的利潤,基本被這塊業務的擴張消耗掉了。

資料來源:SpaceX 招股說明書

基於以上內容,我們能夠得到的結論有兩點:

- SpaceX 此次上市背後的最大推力其實是 AI,而非「火箭發射」本身。所以 SpaceX 也屬於 AI 敘事中的重要佈局——這也是人們一直所擔心的 「AI 泡沫」的一大體現。

- SpaceX 真正向投資者兜售的,不是當下的財報,而是一張藍圖:用 Starship 把數據中心送上軌道,直接採集太陽能為 AI 供電,繞開地面電網的約束。公司賣的其實是 「宇宙級 AI 數據中心」 的概念,而非火箭本身和 AI 大模型。——而招股書把公司潛在可觸達市場(TAM)標到 28.5 兆美元,其中約 93% 掛在 AI 相關板塊。

把這三塊放在一起看,SpaceX 的估值邏輯就清楚了:市場給的不是一家火箭公司或一家衛星寬頻公司的價錢,而是把星鏈的現金流、發射的護城河、以及在軌 AI 算力的遠期願景,打包成了一個整體故事來定價:星鏈負責把帳面現金流撐住,火箭發射負責構築別人無法複製的能力壁壘,AI 負責提供向上的彈性空間。

而上面的問題在於:這個彈性空間究竟值多少?

三、估值支撐點:兩筆算力大單與現金流底座

高估值需要有可驗證的盈利錨點。SpaceX 的 S-1 招股書裡確實埋了幾條能撐住故事的線索:兩筆已簽署的算力租約,加上星鏈本身持續產出的訂閱制現金流。

SpaceX 主要盈利支撐點(數據來源:SpaceX Form S-1、DatacenterDynamics、Markman Capital Insight)

Anthropic 的 $150 億算力合同:根據 S-1,Anthropic 確實正在持續向 SpaceX 按月付費租用算力 ,其金額為每月 12.5 億美元,租用的是位於曼菲斯的 Colossus 數據中心算力,合同文本寫到 2029 年 5 月,年化約 150 億美元,全合同期總額逾 $400 億。

谷歌的 110 億美元算力租約:谷歌簽下第二筆算力租約,按月支付約 9.2 億美元,租用約 11 萬張 GPU 及配套算力,期限自 2026 年 10 月至 2029 年 6 月。

現金流底座與定價轉向:除上述兩筆大單之外,星鏈本身是整個公司最穩定的收入來源。2026 年第一季,Connectivity 段經營利潤達 $11.88 億,訂閱用戶數截至 3 月底為 1030 萬。2026 年 5 月,SpaceX 對所有星鏈消費套餐上調定價,幅度最高達每月 $10,標誌著公司策略從過去幾年以降價換規模,轉向開始向龐大的存量用戶基數變現。

把上述三筆確定性收入加總,SpaceX 一年有望從中至少收取約 400 億美元——這個數字本身已經遠超它 2025 年全公司 187 億美元的總收入。

四、質疑:合同裡的小字、離譜的倍數

把支撐點列清楚之後,必須同時審視它的估值脆弱處:SpaceX 要兌現這套估值,難度其實非常大,理由有三層。

合同寫到 2029,卻可隨時終止

兩筆算力大單看似鎖定多年收入,但條款裡有一行關鍵的小字:任何一方均可提前 90 天通知終止協議。更進一步,馬斯克本人在 X 上公開澄清,Anthropic 的安排實質是一份為期 180 天的租約,此後雙方都擁有滾動的 90 天取消權。谷歌那一筆同樣可在 2026 年 12 月後提前 90 天走人。

這意味著,把每年約 260 億美元的算力收入當成確定性的合同儲備來給估值,是站不住腳的:一份能 90 天內取消的租約,和一份鎖死到 2029 年的長約,對應的是完全不同的現金流確定性。任何把它當作鐵定 backlog 的估值模型,都會被這行小字推翻。

市銷率近百倍:和歷史比有多離譜

從倍數角度看:

首先,公司目前處於虧損狀態,本益比(PE)的方法無法計算。

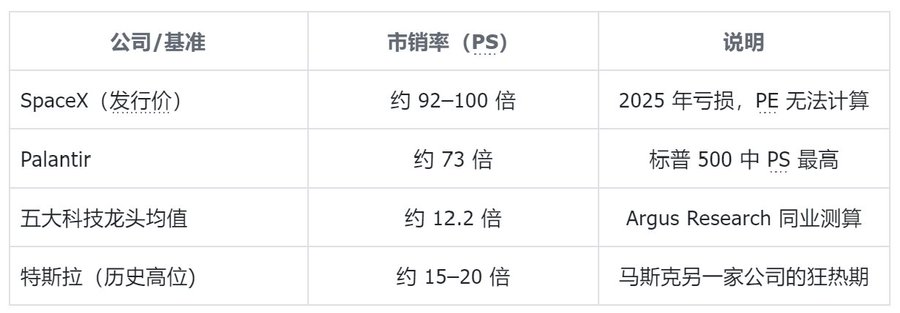

其次,如果按照科技公司常用的市銷率(PS)方法,公司 1.75 兆美元的發行市值,對應 2025 年約 187 億美元收入,市銷率(PS)約為 92 至 100 倍。

市銷率橫向對比(資料來源:Investing.com)

作為參照,美股五大科技龍頭平均市銷率約 12.2 倍;標普 500 中市銷率最高的 Palantir 約為 73 倍。也就是說,SpaceX 一上市,市銷率就比標普 500 裡最貴的那隻股票還要再貴約 30%。

歷史經驗也不站在它這邊:

- 佛羅里達大學 Jay Ritter 的數據中,收入超過 1 億美元、且市銷率高於 40 倍的 14 起 IPO 裡,有 12 起在上市後三年跑輸大盤。

- 另有分析複盤了逾百隻熱門科技股,發現歷史上市銷率曾突破 100 倍的僅約 8 隻,且無一例外在見頂後大幅回落,平均從高點到低點的跌幅超 50%。

所以單純從估值與定價的角度分析,不論怎麼去看,SpaceX 的估值都是過分高估了——這一點毋庸置疑。

翻倍意味著什麼量級?

再換一個角度做反向核查:如果有人期待 SpaceX 股價再翻幾倍,需要先想清楚那對應的是怎樣的體量。

當前市值已經超過 2 兆美元,