2026 去中心化AI算力網路的真實進展與投資機會

- 核心觀點:截至2026年初,去中心化物理基礎設施網路(DePIN)賽道已從概念炒作轉向收入兌現,年化協議收入超過2億美元,主要服務於推理、微調等成本敏感型AI工作負載,而非前沿大模型訓練。

- 關鍵要素:

- DePIN賽道總市值約94.23億美元,頭部協議如Aethir年化收入約1.5億美元,客戶包括非加密原生企業,證明其獲得真實收入。

- 去中心化GPU網路的價格優勢真實存在,相較AWS可低60-80%,但節點穩定性差、缺乏SLA等隱性成本會侵蝕其優勢。

- 市場格局分層清晰:Aethir、io.net、Akash、Bittensor、Render分別在企業級收入、ML集群編排、定價機制、AI模型激勵與渲染領域佔據不同生態位。

- 代幣經濟學走向成熟,頭部項目如Render、io.net轉向將代幣銷毀/鑄造與真實算力消費量掛鉤,以規避早期通脹代幣的「死亡螺旋」風險。

- 非加密原生企業(如KREA客戶包括Nike、Apple)開始採購去中心化算力,代表了市場進入路徑的實質性突破,但案例數量仍有限。

- 與AI Agent經濟的結合是未來增長點,去中心化算力的無許可特性天然適配自主Agent的算力採購需求。

我們不得不承認,這個賽道跨過了一道其他加密敘事從未成功過的巨大門檻——它正在從非加密原生客戶那裡獲得真實收入。

引言:AI 算力矛盾下的去中心化機會

2026 年,全球 AI 算力市場已進入一個極具張力的階段。一方面,頭部科技公司正在以前所未有的速度集中 GPU 資源,例如:

- xAI 的 Colossus 超算集群已聚合 55 萬 塊 NVIDIA GPU,並按照公開路線圖朝著 100 萬 GPU 的目標推進;

- 由 OpenAI、Oracle 與 SoftBank 等共同發起的 Project Stargate 在德克薩斯州已部署超過 45 萬塊 NVIDIA GPU,目標總功率達到 1.2GW。

另一方面,大量中小型 AI 創業公司、獨立研究團隊正在遭受算力封鎖,AWS 的 H100 集群在 2023 至 2024 年 曾出現長達 8 至 12 個月的等待期,雲端計算帳單動輒超過幾百萬美元。

正是在這樣的供給嚴重不足的情況下,去中心化物理基礎設施網路(DePIN)賽道迅速崛起。

- 截至 2026 年 3 月底,DePIN 賽道總市值約為 94.23 億美元,CoinGecko 追蹤的活躍項目接近 250 個。

- 該板塊在 2025 年 9 月一度達到約 192 億美元的市值高點,相較 2024 年同期的 52 億美元實現了約 270% 的同比增長。

- 更關鍵的是,據 DeFiLlama 與 Dune Analytics 的鏈上數據匯總,去中心化 GPU 計算協議在 2026 年初的年化協議收入已超 2 億美元。

我們不得不承認,這個賽道跨過了一道其他加密敘事從未成功過的巨大門檻——它正在從非加密原生客戶那裡獲得真實收入。

一、產業全景:從狂熱敘事走向收入兌現

2026 年 DePIN 算力行業開始有了可驗證的收入數據,而不只是市值表與代幣釋放表的堆疊。賽道在過去兩年間已經形成了清晰的分層格局,主要協議的運營狀況如下表所示:

表 1 主流去中心化算力網路 2026 年關鍵數據對比

數據來源:各項目官方披露、Messari 季度報告、CoinMarketCap、CoinGecko / Coinbase,數據截至 2026 年 5 月。 註:Bittensor 沒有傳統意義上的「協議收入」——它是一個 AI 模型激勵協調層,靠通脹發幣獎勵參與者,靠各個子網獨立創收。

從上表可以看出,這五個協議分別佔據了不同的生態位置。

- Aethir 以企業級收入領先,年化經常性收入約 1.5 億美元,是目前去中心化計算賽道中收入規模最大的協議,其客戶包括遊戲工作室、AI 推理提供商和模型訓練團隊。

- io.net 則專注於分散式 ML 計算集群的編排,網路覆蓋 130 多個國家的超過 13 萬台 GPU 設備。

- Akash 通過反向拍賣的定價機制形成了真實的價格競爭,2026 年 Q1 算力支出突破 500 萬美元的歷史新高,AKT 代幣年初至今上漲超 72%。

- Bittensor 則完全不同,它不是出租 GPU 硬體,而是獎勵 AI 智慧輸出本身,透過 128 個子網形成了一個去中心化的機器智慧市場。

- Render 從 3D 渲染起步,累計渲染超過 6700 萬幀,正在向通用 AI 計算拓展。

二、能力邊界:去中心化 GPU 網路能做什麼,不能做什麼

去中心化 GPU 網路長期被兩種極端聲音夾擊:一邊是宣傳方聲稱成本只有 AWS 十分之一、即將顛覆雲端計算;另一邊是懷疑者認為分散式 GPU 根本無法支撐真正的 AI 工作負載。兩種判斷都失之偏頗。

理解這一賽道的關鍵,在於正視消費級 GPU 的結構性特徵。

一方面,去中心化網路的算力供給大量來自消費級 GPU,其 VRAM 容量有限、節點間頻寬依賴家庭寬頻,這決定了它天然不適合前沿大模型的同步訓練——這類任務要求數千塊高端 GPU 保持極低延遲的互聯,是專為超大規模雲設計的場景。

另一方面,在對延遲容忍度較高、成本敏感的工作負載上,去中心化網路的性價比優勢相當明顯:AI 藥物發現中的平行分子篩選、文生圖與文生影片的批量渲染、大規模數據預處理管線,都是典型匹配場景。

此外,開源模型的持續擴張與輕量化推理的技術演進,正在系統性擴大去中心化網路的可服務市場。越來越多的模型可以在單塊或數塊消費級 GPU 上高效運行,推理和微調的門檻在下降,而這恰好是去中心化網路最具競爭力的區間。

圖表 2 AI 工作負載與算力基礎設施的匹配關係

數據來源:綜合 Together AI 多節點訓練報告(2026 年 1 月)、Dell LLM 集群網路流量技術文件(2025 年 12 月)、Cointelegraph 行業分析(2026 年 1 月)整理。

基於此,去中心化 GPU 的真實機會,集中於推理、微調、數據預處理、Agent 持續運行等碎片化、分散式、價格敏感的場景,而非與超大規模雲正面競爭前沿訓練市場。

值得注意的是,從當前 AI 生產環境來看,訓練佔總算力消耗的比例已遠低於推理與 Agent 類任務,後者才是算力需求增長的主要來源。這意味著去中心化網路所瞄準的市場,在規模上並不邊緣——它對應的恰恰是 AI 算力需求結構中體量最大、增速最快的那一層。

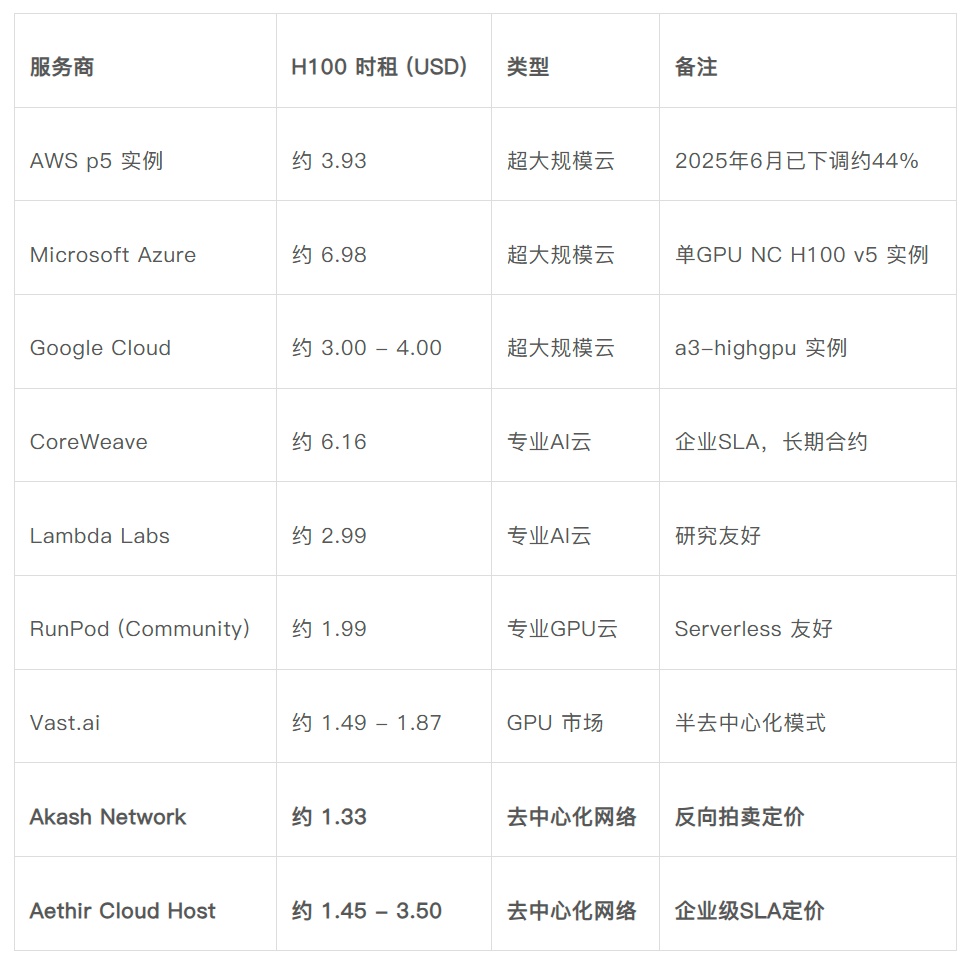

三、價格優勢是否真實:是不是真的便宜 60%?

去中心化算力備受追捧的一個原因是廣為流傳的「便宜 60%」的說法。這一說法產生的原因是二者的成本對比。Akash Network 官網公開標價顯示,H100 GPU 時租約為 1.33 美元;AWS p5 實例經 2025 年 6 月降價約 44% 後,8 卡均攤單 GPU 時租約為 3.93 美元。這是大多數報導裡出現頻率最高的對比,也是「去中心化便宜 60% 以上」這一說法的來源。

圖表 3 H100 GPU 時租價格對比(2026 年初)

數據來源:AWS、Azure、Google Cloud 公開標價;Akash Network 官網;Aethir 官方文件;getdeploying.com(2026 年 5 月);IntuitionLabs《H100 Rental Prices Compared》(2026 年 5 月);Silicon Data《H100 Price Spike》(2026 年 1 月)。

以上表格對比了 H100 GPU 租用的價格在中心化平台和去中心化網路之間的差別,透過對比可以得出以下結論:

第一,去中心化 GPU 網路相對於超大規模雲的價格優勢是真實的——相較 AWS p5 均攤價約低 60%,相較單 GPU 實例(AWS/Azure)則可低至 75%~80%。

第二,相較於已充分競爭的專業 GPU 雲(RunPod、Vast.ai),去中心化 GPU 網路的價格差距會收窄至 15%~35%,部分場景下基本持平。

第三,真正構成差異化的,更多是結構性屬性。無需企業帳戶、無最低用量承諾、按需隨啟隨停、節點地理分佈靈活、無供應商鎖定——這才是去中心化 GPU 真正的魅力所在。

但是同時需要提出的一點是:隱性成本同樣不可忽略。去中心化網路的節點穩定性參差不齊,生產場景下需要冗餘部署或增加容錯機制,這部分額外成本會不同程度地侵蝕名義價格優勢。這是 2026 年企業大規模採用去中心化 GPU 時面臨的主要實際門檻之一。

四、2026 年賽道的真正變化

綜合現有數據,去中心化算力賽道在 2026 年正在經歷兩個可觀察到的深層變化。

第一是代幣經濟學的成熟。早期 DePIN 項目普遍依靠通脹代幣補貼硬體供應方,這一模式存在內在缺陷:代幣價格下跌導致供應方收益縮水,供應方退出後網路可用性下降,又進一步壓低代幣價格,形成惡性循環。2025—2026 年間,頭部項目陸續轉向將代幣機制與真實業務量直接綁定的新模型。

Render Network 透過 RNP-001 確立的 BME(Burn-Mint Equilibrium)模型,要求創作者以法幣價格支付渲染任務,自動轉換為 RENDER 代幣並在任務完成後銷毀,這一機制已運行多年。

io.net 原有代幣經濟學依賴固定釋放和價格敏感的供應方收入,容易觸發「死亡螺旋」,其即將於 2026 年 Q2 推出的 IDE(Incentive Dynamic Engine)將以需求驅動模型替代固定排放,以美元計價穩定供應方收益,並根據即時收入和代幣價格動態調節代幣供給量。

這兩種模型在機制上各有差異,但共同邏輯一致:把代幣的銷毀與鑄造與真實算力消費量掛鉤,並將供應方收入錨定美元價值。這是去中心化基礎設施第一次在代幣設計層面具備可與傳統 SaaS 業務相比擬的財務結構邏輯。

第二是市場進入路徑的逐步清晰化。早期 DePIN 算力網路的客戶幾乎全部來自 crypto-native 團隊,存在天然的市場天花板。2025 年以來,出現了若干傳統企業透過具體合作進入去中心化算力體系的案例。

早在 2024 年 12 月,io.net 便已加入 Dell Technologies Partner Program,成為授權合作夥伴及雲端服務提供商,雙方將在市場推廣和需求開發方面展開協作,使企業客戶能夠將去中心化 GPU 算力與 Dell 硬體整合部署。此前在 2024 年 4 月,io.net 與 AI 創意平台 KREA 建立合作,KREA 的企業客戶名單包括 Nike、Apple、FC Barcelona、Publicis Group 和 Meta,io.net 為 KREA 提供 NVIDIA A100-80GB GPU 集群,報價約為市場均價的三折。

同一時間,Aethir 的 150 餘家付費企業客戶分佈於 AI、Web3 和遊戲三大領域,2025 年 Q3 單季收入達 3980 萬美元,年化收入突破 1.47 億美元,覆蓋 AI 推理、模型訓練及 Agent 平台等場景。

Akash 方面,Venice.ai(私有、無審查的生成 AI 應用)使用 Akash GPU 處理推理請求,FLock.io(聯邦學習平台)允許運營者在 Akash 上部署驗證節點,兩項整合均在 2024 年完成。

上述案例的共同特徵在於:非加密原生企業開始將去中心化算力納入實際採購和技術整合,而非僅停留在敘事層面。雖然案例數量並不龐大,但代表了市場進入路徑的實質性突破。

圖表 4 DePIN 算力賽道的關鍵指標變化(2024 - 2026)

數據來源:BlockEden《Decentralized GPU Networks 2026》《DePIN Revenue Inflection》;Yellow.com(2026 年 5 月);Messari 項目報告系列;CoinGecko《Top Bittensor Subnets》(2026 年 4 月)。

但同時需要承認的是:去中心化算力賽道,目前仍存在極大未解決的核心障礙。

第一,原始 GPU 報價確實更便宜(可達 45—60% 的折扣),但可靠性變異通常迫使使用方進行算力過度預留,大幅蠶食名義上的成本節省;

第二,企業端採用去中心化算力方面,仍面臨一些難點,如:編排困難、分散式故障除錯困難、缺乏可執行的 SLA(Service Level Agreement,服務級別協議)保證等;

第三,DePIN 技術棧高度碎片化——算力、儲存、驗證與數據分散在不同協議中,開發者須拼接多個系統才能完成生產級部署,顯著增加工程成本。

企業端的問題值得注意的例外是 Aethir。Aethir 在 435,000 餘個 GPU 容器上維持了 99.31% 的正常運行時間,具備可執行的企業級 SLA,是目前去中心化算力賽道中少數能夠滿足企業合約級別服務要求的項目之一。

當然,上述這些問題的存在,既是當前的制約,也是項目方可以具體介入的真實空白。

五、生態方發展路徑的啟示

對於 2026 年進入這一賽道的生態方,前述數據指向幾個具體的判斷:

其一,避免重複建設基礎聚合層。io.net、Akash、Aethir 已在不同價格帶上建立了相當規模的 GPU 聚合網路。新項目若僅以通用 GPU 聚合切入,在沒有顯著差異化的情況下——無論是地理覆蓋、合規資質、特殊硬體類型還是垂直行業認證——都很難建立可持續優勢。Render 從渲染延伸到 AI 算力、Aethir 從雲端遊戲延伸到企業 AI 推理,這類本身就積累了特定場景資源的項目,比純粹通用聚合網路更容易獲得初始用戶和差異化定價能力。

其二,工具層與中間層是更現實的切入點。前述幾個未解決的問題——可靠性管理、分散式除錯、SLA 保證、跨鏈結算、Agent 級別的算力採購與對帳——每一個都對應可以獨立成立的工具型項目。

- Gensyn 的 Verde 是一個早期樣本。它是專門為去中心化環境下的機器學習設計的驗證協議,核心是一套輕量級爭議仲裁系統,能夠精確定位訓練計算圖中訓練方與驗證方產生分歧的第一個步驟,從而只需重算該單個操作,而無需重跑整個任務,大幅降低了驗證開銷。

- 其他思路,例如 io.net 提出的,利用 MCP 協議,讓 AI Agent 在無需人工 KYC 和企業帳戶的前提下,直接採購和調度算力資源,從而繞開傳統雲端服務對自主 Agent 不友好的入網門檻。

圍繞這些底層