七倍超額認購,SK海力士這次能拯救半導體嗎?

- 核心觀點:SK海力士赴美上市獲超七倍認購,反映長線資金仍看好AI基礎設施投資週期,但半導體板塊短線承壓,市場正等待科技巨頭財報以驗證資本開支增速能否延續。

- 關鍵要素:

- SK海力士ADR認購倍數超七倍,募資總額約245億美元,資金將用於韓國本土產能擴張。

- 半導體板塊近期回調,主因市場擔憂AI資本開支增速放緩,Meta出售算力及黑石取消數據中心項目加劇了此疑慮。

- 認購需求主要來自Baillie Gifford、Coatue Management等全球長線基金,其中「AI股神」Aschenbrenner的基金意向約70億美元。

- SK海力士股價自6月高點下跌近三成,市場猜測發行前調整或為上市後價格表現創造空間。

- 科技巨頭微軟、谷歌、Meta等未來季度的財報,將是判斷AI投資週期能否延續的關鍵信號。

原創 | Odaily 星球日報(@OdailyChina)

作者|Azuma(@azuma_eth)

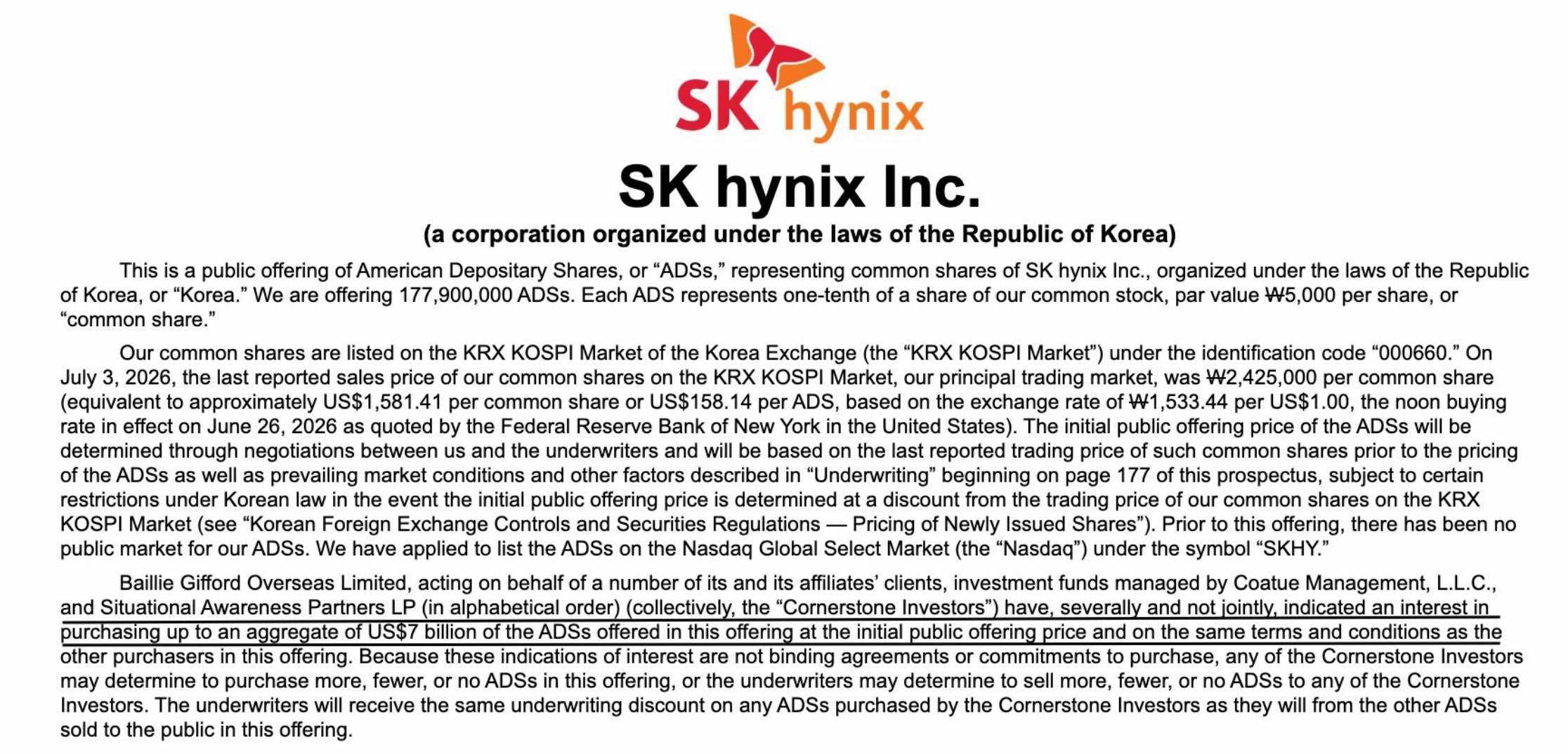

彭博社今晨援引知情人士消息表示,韓國半導體巨頭 SK 海力士在美發行的「美國存託憑證」(ADR)認購倍數已超過七倍,有望成為美國歷史上規模最大的外資上市項目。

此前在 6 月底,SK 海力士已向美國 SEC 提交了 F-1 招股說明書,擬通過發行 1.779 億份 ADR 登陸納斯達克(每份 ADR 對應普通股十分之一股權),依據韓國市場週三收盤價 2076000 韓元(約合 1380 美元)折算,本次募資總額預計將達到約 245 億美元。本次募資資金將全部用於韓國本土產能擴張,包括龍仁晶圓廠、清州先進封裝產線,以及 EUV 及相關設備投入。

SK 赴美之際,半導體板塊正在深蹲

SK 海力士赴美上市的同時,整個半導體板塊正在經歷一輪猛烈回調。

過去兩年間,AI 基礎設施投資是推動半導體板塊上漲的核心驅動力。受益於微軟、谷歌、Meta、亞馬遜等科技巨頭持續擴張的資本開支,以 GPU、HBM 存儲以及先進製程設備為代表的產業鏈實現了業績上的大爆發,並推動股價一路高漲。

但近期,市場開始重新審視這一邏輯的持續性。先是 Meta 被曝計劃出售部分閒置算力資源,被市場解讀為科技巨頭已釋放出了優化 AI 基礎設施投入的信號,隨即黑石旗下原計劃打造的世界最大數據中心項目也被取消,進一步強化了市場對於數據中心需求增速放緩的擔憂。

這些事件本身與「AI 投資週期」已經結束並不完全對等,但卻觸發了市場對於一個關鍵問題的重新定價 —— 在數千億美元的資本投入後,科技巨頭的 AI 資本開支還能否維持當前增速?

受此影響,AI 產業鏈近期普遍承壓。從晶片、存儲到半導體設備,市場交易邏輯開始從「需求無限增長」轉向「未來增長是否還能兌現」。SK 海力士股價也出現了明顯回調,自 6 月 25 日的 2917000 韓元高點跌至昨日收盤的 2076000 韓元,最大回撤接近三成。

二級承壓,一級卻極度瘋狂

有意思的是,在二級市場持續調整之際,SK 海力士的美股上市卻獲得了遠超預期的資金追捧。

前文提到,本次 ADR 發行認購倍數已經超過七倍,機構熱情相當旺盛。而根據 SK 海力士路演資料中所披露的資訊,本次認購需求主要來自全球長線基金、科技主題基金、主權財富基金以及亞洲主題投資者等多類機構,其中 Baillie Gifford、Coatue Management 和 Situational Awareness Partners 等機構已表達了合計約 70 億美元的認購意向。

注意這裡的 Situational Awareness,這是由新晉「AI 股神」Leopold Aschenbrenner 所掌控的基金,可以說是本輪 AI 週期戰績最炸裂的基金了。詳情可參閱《SBF的小弟,一年時間把2.25億變成了55億》,《速覽24歲「AI股神」的最新布局:六成倉位對沖半導體下行》。

機構的熱逐意味著,至少從長期資金視角來看,市場並未完全否定 AI 基礎設施投資週期。事實上,近期半導體板塊的回調,本質上更多是估值與預期層面的調整,而非產業基本面的逆轉。投資者擔憂的是未來資本開支增速是否放緩,而不是當前 HBM、AI 晶片等核心產品是否失去需求。

此外值得一提的是,市場近期也流傳著一種關於 SK 海力士上市節奏的猜測:在登陸納斯達克之前,股價經歷一輪明顯調整,或許是為了上市之後走得更好看,公司、承銷商、機構、散戶都皆大歡喜……

這一邏輯未必能夠被完全驗證,但在交易層面,它確實有可能強化市場對於 IPO 後走勢的樂觀預期 —— 對於發行方而言,更低的估值起點有利於上市後的價格表現;對於認購機構而言,這也意味著更大的潛在上漲空間。

因此,SK 海力士本次的赴美上市,很有可能成為短期內半導體市場情緒轉變的重要節點。

真正的反轉訊號,要看科技巨頭的下一張答卷

但僅僅是 SK 海力士美股 IPO 的火熱,似乎還不能完全解答半導體板塊的調整是否已結束。

從產業週期來看,當前市場爭議的核心,並非 AI 的需求是否仍需存在,而是科技巨頭還能否繼續維持當前規模的資本投入。過去兩年,微軟、谷歌、Meta、亞馬遜等公司不斷加碼 AI 基礎設施建設,推動全球數據中心投資進入高速擴張階段。根據各大科技巨頭此前公佈的計畫,未來幾年 AI 相關資本開支仍將維持高位。

但與此同時,隨著投入規模不斷擴大,投資者也開始愈發關注「這些巨額的資本投入,何時能夠轉化為實際商業回報」。

如果 AI 應用增長能夠匹配基礎設施投入,那麼當前半導體板塊的調整就更像是上漲後的估值消化;但如果科技巨頭開始放緩數據中心建設、降低 GPU 採購節奏,那麼市場此前給予 AI 產業鏈的高增長預期將面臨重新修正。因此,接下來幾個季度的科技巨頭財報,將成為判斷半導體行情方向的關鍵。

換句話說,SK 海力士上市或許能夠成為半導體板塊短線情緒的催化劑,但真正決定 AI 週期能否延續的,仍然是微軟、谷歌、Meta、亞馬遜等科技巨頭對於未來資本開支的明確答案。