「日賺4億的「中國海力士」,蘋果都在求著買」

- 核心觀點:長鑫儲存作為全球第四大DRAM製造商,即將登陸科創板,其憑藉奇夢達的技術遺產和合肥國資支持,在2026年DRAM超級週期中實現驚人盈利反轉,半年內賺回九年虧損,但盈利主要依賴週期而非結構性優勢。

- 關鍵要素:

- 長鑫儲存2026年一季度營收508億元,淨利潤330億元,日賺近4億,盈利能力超越貴州茅台,市場預期市值有望衝擊A股第一。

- 公司從2016年成立,依託奇夢達技術文件(2.8TB數據)和約25億美元重新設計,實現19nm DDR4量產,填補中國自主DRAM空白。

- 2025年底累計虧損366.5億元,但2026年一季度淨利潤330億元,半年內扭虧並覆蓋多年虧損,主要得益於DRAM價格週期(合約價環比漲93%-98%)。

- 客戶涵蓋蘋果、谷歌、騰訊(超200億元供應協議)、阿里雲、字節跳動等國內外大廠,顯示市場認可度快速提升。

- IPO擬募資295億元,為科創板最大募資額之一,投向後線技術升級和新項目,估值錨定1584億元,但機構預期市值可達3-4萬億元。

原文作者:加六

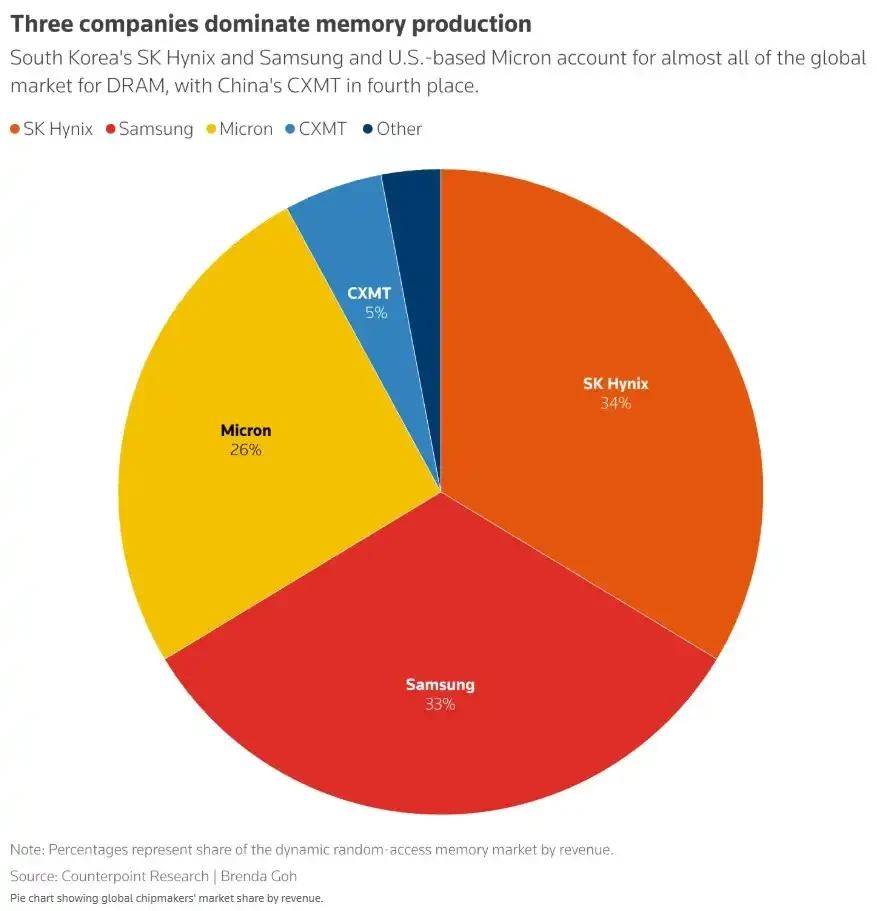

說到全球儲存行業,許多人都只知道三星、SK 海力士、美光。但許多人都不知道,排到全球第四的,是一家還沒有上市的中國企業,名字叫長鑫儲存(CXMT)。

7 月 9 日,長鑫科技更新了最新的科創板 IPO 招股書。時間上看,7 月 16 日申購,20 日繳款,最快有望月底科創板交易。

中國最強儲存龍頭,月底就來了。

數據顯示,2026 年一季度營收預計 508 億元,同比增長 719%。淨利潤 330 億元。日賺近 4 億,賺錢能力超過貴州茅台,市場給出了萬億市值,有望衝擊 A 股市值第一股。

而截至 2025 年底,這家公司的累計虧損還是 366.5 億元。

也就是說,長鑫儲存用半年就賺回了九年的虧損。這家連續虧了近十年的國產晶片公司,突然變成了 A 股最能賺錢的硬科技企業之一。

過去一週,長鑫儲存這個名字密集出現在全球科技媒體上。蘋果正在向美國政府遊說,申請專項許可,計劃把長鑫儲存納入 Mac 和 iPad 的記憶體供應鏈。谷歌也已啟動對長鑫 DRAM 的採購評估,另有報導提到,惠普和戴爾正在驗證長鑫儲存 DRAM,宏碁和華碩也在要求中國合作夥伴更多採用本土儲存晶片。同一週,路透社披露騰訊與長鑫儲存簽下超過 200 億元的伺服器 DRAM 長期供應協議,期限三到五年。長鑫招股書披露的客戶名單上還寫著阿里雲、字節跳動、聯想、小米、OPPO、vivo、榮耀。

全球記憶體生產領域的領軍企業,長鑫的份額位列全球第四,在海力士、三星、美光之後,圖源:路透社

一時間,長鑫儲存,幾乎所有國內外的大廠的心頭好。

長鑫為什麼能從零走到全球第四?它今天賺的錢裡有多少是實力、多少是運氣?它的萬億估值能不能站住?

長鑫儲存的前路,兆易創新

長鑫儲存的起家故事,得先從中國為什麼一直缺 DRAM 開始說起。

儲存晶片分很多種。NAND Flash 是斷電也能保存數據的儲存,手機硬碟、SSD、U 盤用它;DRAM 是運行時記憶體,斷電數據消失,但速度快,是 CPU、GPU、手機 SoC、AI 加速卡身邊的工作台。

NAND 和 DRAM 都是大宗半導體,但 DRAM 更像煉鋼廠疊加高精密製造。每一代製程都要把電容、電晶體、字線、位線做到極限,還要在一片晶圓上複製出幾十億個高度一致的單元。稍微差一點,良率就掉,成本就爆。成本爆了,遇上記憶體下行週期,錢會像水一樣流出去。

這就是為什麼 DRAM 市場後來只剩三巨頭:三星、SK 海力士、美光。因為這個牌桌不是靠「我有技術團隊」就能簡單進來的,而是要在十年以上週期裡熬過價格戰、產能戰、專利戰、設備限制和客戶認證。

長鑫儲存在 2016 年前後啟動,落地合肥。它的關鍵人物是朱一明。

朱一明會議照

朱一明這個名字,在中國半導體圈並不陌生。

出生於 1972 年的朱一明算是位少年天才,17 歲考入清華大學物理系。雖然學的是物理,但他極擅長編程,靠著幫其他公司寫程序,90 年代末一年就能掙到 30 多萬元。打工過程中他了解到當時晶片都是由美國設計,認為晶片技術含量更高,於是赴美留學學電子工程,畢業後進入矽谷工作。

朱一明(右)早年照

在矽谷,朱一明注意到儲存行業曾從美國轉移至日本,再轉移至韓國和中國台灣,他判斷未來中國大陸也有大展身手的機會,未必沒有誕生「中國版三星」的可能。他設計了一款 SRAM(靜態隨機存取記憶體)晶片,2005 年回國創辦一家公司,叫兆易創新。

兆易創新從創立起就是純設計公司,自己不生產晶片,晶圓製造全部外包給代工廠。主營產品是 NOR Flash(路由器、遊戲機引導程序用的儲存晶片)和 MCU(控制冰箱、洗衣機的微控制器)。朱一明帶著團隊做出了中國第一顆靜態儲存器及 IP 技術、第一顆序列快閃記憶體產品、第一顆基於 ARM Cortex-M3 架構的 32 位元通用 MCU。2016 年 8 月上市時已經是中國大陸最大的程式碼型快閃記憶體晶片設計企業,營收從上市那年的 14.89 億元增長到 92.03 億元。

輕資產,高毛利,不用自己建廠。這是當時中國 IC 設計行業最聰明的活法。

但這套模式有一個前提:代工廠產能充裕、價格穩定。2020 年下半年朱一明遇到一個坎。中芯國際 8 吋產能急劇緊缺,兆易創新被迫把部分 NOR Flash 訂單轉到華虹半導體的 12 吋廠,代工成本更高。2020 年第四季度毛利率從此穩定的 37% 以上驟降到 29.49%。代工產能卡脖子的後果,第一次直接被體現到了利潤表上。

同一時期,兆易創新還在為另一筆收購買單。2019 年作價 17 億元收購上海思立微,溢價 16 倍,形成 13.05 億元商譽。思立微做屏下指紋晶片,朱一明想湊齊儲存器、控制器、感測器三條線,做成平台型設計公司。結果被匯頂科技以專利侵權起訴,雙方陷入價格戰,思立微三年業績承諾只完成了 58%。2020 年到 2023 年,兆易創新連續四年為思立微計提商譽減值,累計約 9 億元,13 億商譽吃掉大半。橫向收購另一家設計公司來擴品類,這條路也被證明走不通。

朱一明從這兩件事裡得到的教訓是:輕資產設計公司的天花板不在設計能力,在產能。而儲存晶片真正的主戰場也不在 NOR Flash 這個只佔全球市場 2.5% 的品類裡,在 DRAM。但 DRAM 不像 NOR Flash 可以交給通用代工廠生產。DRAM 的工藝高度專有化,每家廠商的單元結構、電容設計、字線工藝都是客製的,三星、SK 海力士、美光全部是設計製造一體的模式。想做 DRAM,只有一條路:自己建廠。

這就是長鑫儲存誕生的背景和原因。

京東方、蔚來之後,合肥的第三場豪賭

兆易創新的報表和股東結構不可能承受 DRAM 建廠的投資規模。畢竟一期 180 億元、總投資超千億、還連續虧損近十年。這筆錢只能來自另一種資本。

2016 年,合肥政府拋出橄欖枝。

市場上常把合肥叫成「最會做風投的城市」。合肥最成功的風投典型故事是京東方,這個全球液晶面板出貨量第一、年營收超過 2000 億元、中國面板企業拿下全球 LCD 市場七成份額的起點,就在合肥。

2008 年 9 月,京東方和合肥簽了 6 代線投資框架協議。項目總投資 175 億元,註冊資本 60 億元由合肥方出資,通過京東方定向增發注入,再全部投入項目公司。不只是簡單給京東方一筆補貼,合肥用地方平台控股、墊資、提供貸款貼息和土地能源配套,把京東方最難的建設期扛了起來。而合肥圍繞著京東方,繼續吸引玻璃基板、偏光片、驅動晶片、設備材料,也有了「新型顯示之都」這個城市標籤。

第二個典型故事是蔚來。2020 年 4 月,蔚來剛從 2019 年的生死線爬出來,合肥建投、安徽省新興產業投資等向蔚來中國合計現金投資 70 億元,蔚來中國總部落地合肥經開區。後來蔚來成了中國高端電動車的代表品牌之一,市值一度突破千億美元。

找重資產龍頭,用交易結構替代簡單補貼,幫企業扛過建設期,再用龍頭拉動上下游在本地扎根。

到了 2016 年,合肥用同樣的投資邏輯,繼續下一場豪賭。

合肥產投早期核心人物袁飛後來説:「不管是合肥產投,還是產業方,早期參與到長鑫的每個人都承擔著前所未有的風險和壓力。」

畢竟 DRAM 比面板和整車都難,技術、設備、良率、專利和出口管制風險全部更高。但從地方產業組織的角度看,它和京東方、蔚來一樣,都是短期吞錢,但長期如果做成,會大大改變一個產業鏈的供需關係。

安徽合肥推進集成電路產業

合肥產投在長鑫儲存一期就出資了 144 億,項目總投資超千億。

2018 年 7 月,兆易創新發布公告:朱一明辭去公司總經理職務,僅保留董事長,正式出任長鑫儲存董事長兼 CEO。業界管這叫朱一明的「第二次創業」。

現在的股東名單已經能看出這場賭局的牌面。前五大股東分別為清輝集電 21.67%(合肥國資全額掌控)、長鑫集成 11.71%、大基金二期 8.73%、合肥集鑫 8.37%、安徽省投 7.91%。合肥國資合計持股超過 36%。

其餘股東中阿里雲持股 3.85%(61 億元入股,對應估值 1584 億元),兆易創新持股 1.8%。投資人名單還覆蓋國調基金、中金資本、君聯資本、招商局資本、雲鋒基金、騰訊、阿里。

錢和聲勢都到位了。但「第二次創業」的朱一明還缺一樣東西:核心技術。

一家破產德國公司的技術遺產

2016 年前後,三星、SK 海力士、美光三巨頭合計控制著全球 DRAM 超過 90% 的市場份額,這是十幾年淘汰賽的結果。

DRAM 行業從 80 年代開始每隔幾年就殺死一批玩家。

日本曾經佔全球 DRAM 產能八成以上,到 2010 年代只剩爾必達一家苦撐,最終在 2012 年被美光收購。歐洲曾經有英飛凌旗下的奇夢達,但在 2009 年破產了。

朱一明的解法,就藏在這家 2009 年就已經破產的德國公司裡。

奇夢達(Qimonda)的名字來自兩個詞。「Qi」是中文的「氣」,流動的能量。「monda」是拉丁文的「世界」。直接的意思:開啟世界的鑰匙。

這個名字很美。這家公司的命運很慘。

奇夢達在 2006 年 5 月從母公司英飛凌剝離後,同年 8 月 9 日在紐交所上市,股票代碼 QI。上市時它已經是全球記憶體產品主要供應商之一,也是 300mm 晶圓製造技術的領導者。2008 年奇夢達已經研發完成了基於 Buried Word Line 的 46nm 堆疊式工藝產品,比上一代 58nm 工藝產能提升 100%,只差量產。

奇夢達 DDR2/GDDR 晶片產品圖

但金融危機來了。DRAM 價格斷崖式下跌,三星不惜虧本擴產壓對手。奇夢達的新技術還沒來得及量產,資金鏈就斷了。2009 年破產。歐洲最後一家儲存大廠的燈滅了。慕尼黑研發中心人去樓空,12000 名員工四散,被三星、美光、SK 海力士吸收。2012 年奇夢達破產管理人開始出售 7500 項專利。

朱一明在這段歷史裡看到了自己的機會。

奇夢達死於週期,不是死於技術。它留下的 2.8TB 技術文件和上萬項專利,是一份被雪藏了近十年的遺產。三星、美光、SK 海力士今天的 DRAM 產品上,其實都能找到奇夢達當年埋入式字線和蜂窩式電容結構的影子,通過華亞科、華邦等合作夥伴間接流入了三巨頭的工藝體系。

但怎麼拿到這份遺產,怎麼用它來建廠,是一個很大的問題,前面有一個血淋淋的教訓。

2016 年對於中國來說是記憶體再度崛起的「元年」,之前中國 DRAM 產業已全線衰落,面臨美韓等外企技術壟斷,中國無任何還擊之力。

那時中國啟動儲存國家隊時,除了長鑫之外,還有兩條路線並行:武漢長江儲存做 NAND Flash、福建晉華集成做 DRAM。

2017 年美光在美國和台灣同時起訴聯電和晉華,指控從美光跳槽到聯電的三名員工竊取了美光的 DRAM 商業機密,其中一人被指竊取超過 900 份技術文件。2018 年 10 月,美國商務部以國家安全為由將福建晉華列入實體清單,實施出口管制。聯電隨即宣佈暫停與晉華的技術合作。設備斷供,技術合作凍結,項目停擺。美國司法部同時對晉華和聯電提起刑事訴訟,指控經濟間諜罪,面臨最高超過 200 億美元的罰金。直到 2023 年底美光與晉華才達成全球和解,這場糾紛前後持續了六年。

福建晉華的教訓已經擺在眼前:捲入與美光相關的商業秘密爭議後被列入實體清單,設備斷供,項目停擺。一個新的 DRAM 公司,如果在知識產權上踩雷,商業客戶不敢用,設備供應商不敢供,國際市場也會被訴訟拖死。

因此在奇夢達破產管理人開始出售 7500 項專利時,朱一明趕緊下手,把一千多萬份 DRAM 技術文件(約 2.8TB 數據)收入囊中,當時已有 1.6 萬項專利申請。之後花了約 25 億美元對原有架構做全面重新設計。把奇夢達的 46nm 工藝一路推進到 10nm 級別。又和 WiLAN 子公司 Polaris、美國公司 Rambus 分別簽了專利許可協議,補齊約 5000 項美國專利和申請的授權。

國內最開始的三條儲存路線,合肥長鑫是最不被看好的一處,武漢長江儲存有背後的紫光集團加持,福建晉華靠近台灣有相對先進的技術,相比較而言,合肥毫無優勢。

但誰也沒想到,長鑫的量產速度會