Market didn't buy Meta's AI pitch: The cheap valuation masks three unresolved challenges

- Core View: Bank of America has raised its capital expenditure forecasts for Alphabet, Meta, and Amazon, noting that the combined data center capacity of the three companies could reach 57GW by 2027. The model shows that Meta's valuation per GW of AI capacity is only about $4 billion, far lower than Google and AWS, primarily because its path to monetizing enterprise AI remains unclear.

- Key Factors:

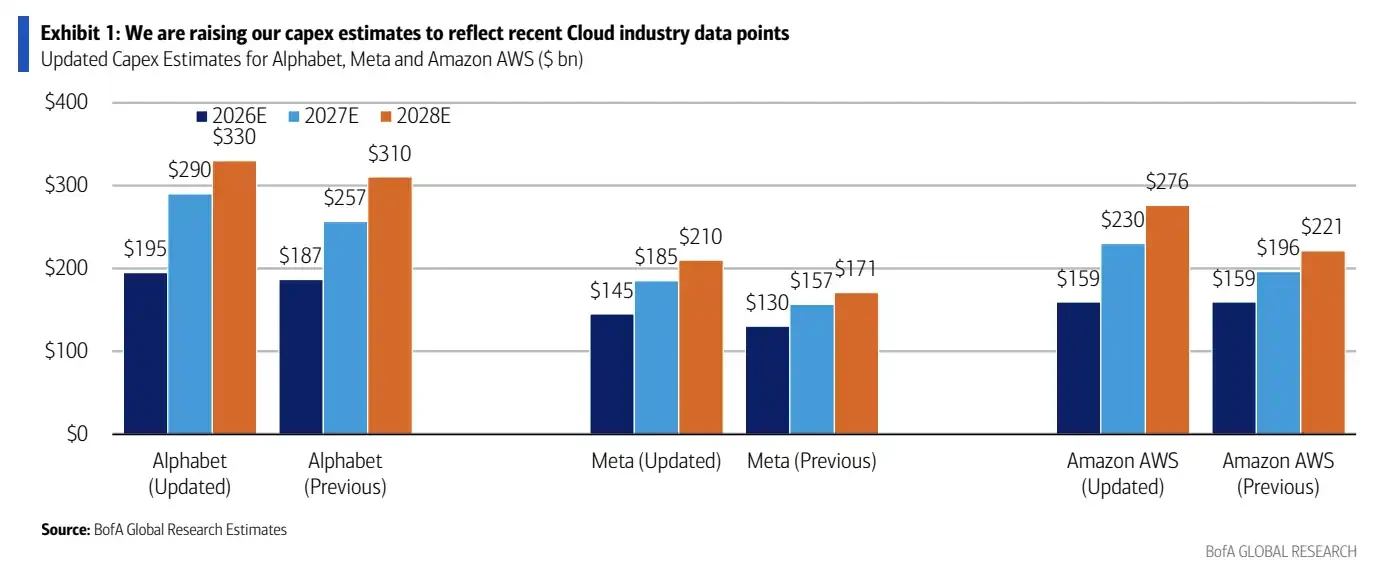

- Bank of America raised its 2027 capital expenditure forecasts for Alphabet, Meta, and Amazon to $290 billion, $185 billion, and $230 billion, respectively.

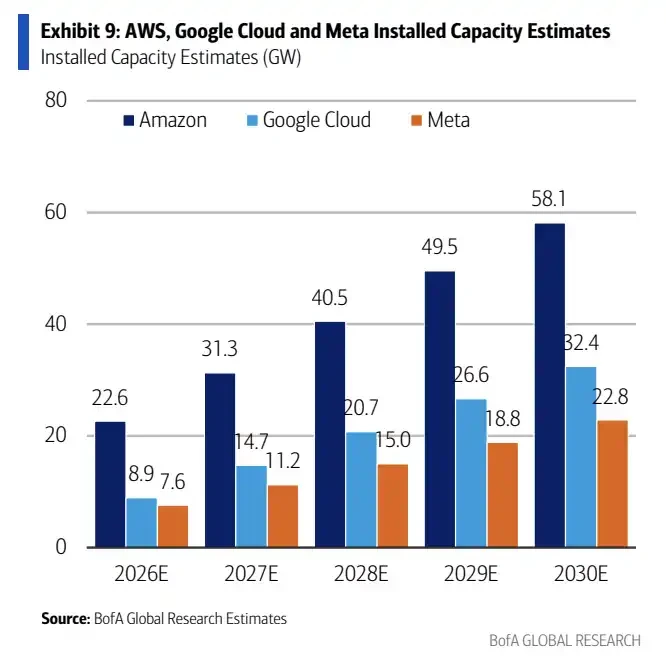

- The total data center capacity of the three giants is expected to reach 57GW by 2027, with AWS adding the most (approximately 15GW) and Meta adding the least (approximately 6GW).

- Meta has the highest cost per GW added (approximately $45 billion), due to its reliance on external GPUs and upfront infrastructure investment.

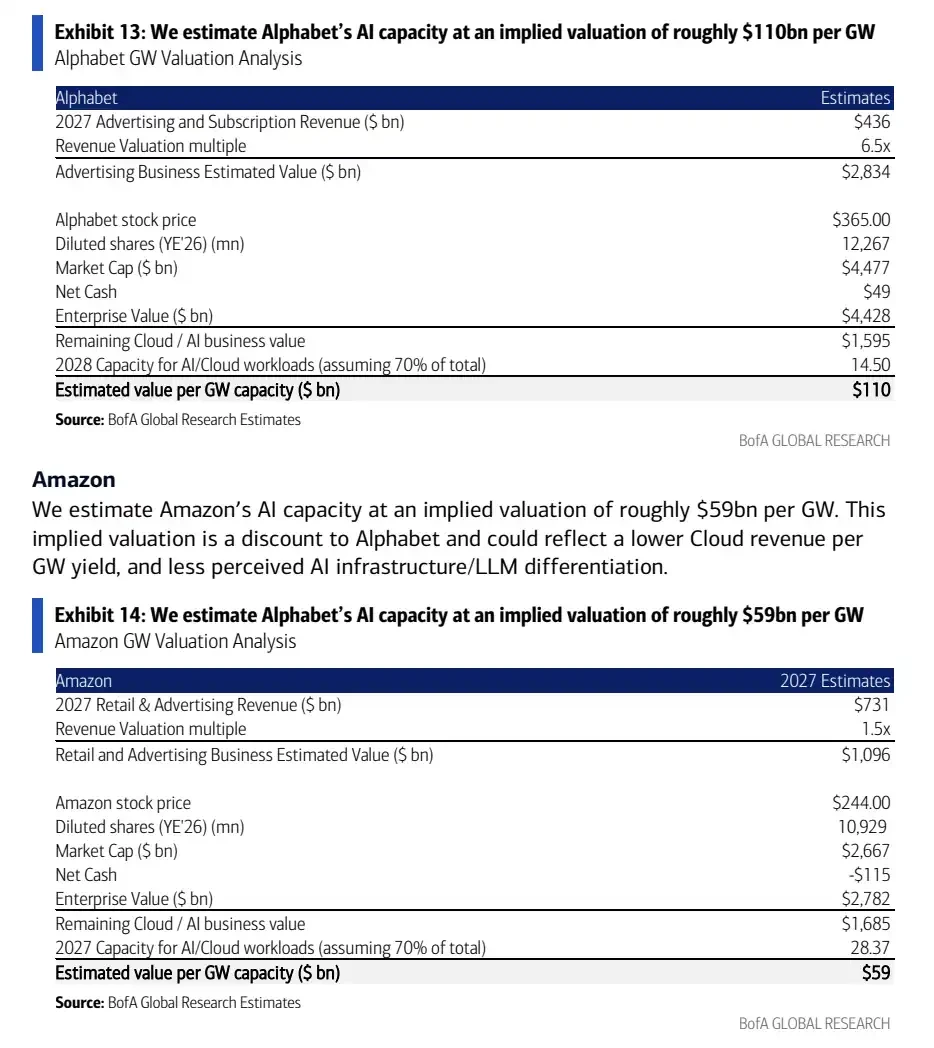

- The implied value per GW of Meta's AI capacity is only about $4 billion, far lower than Alphabet (~$110 billion/GW) and Amazon (~$59 billion/GW).

- Meta needs to prove its AI capacity can be converted into enterprise revenue (e.g., through AI subscriptions or Business Agent sales), otherwise the market will struggle to value it by cloud vendor standards.

- Meta faces multiple constraints, including power access, chip delivery, and customer willingness to pay, with the clarity of enterprise AI revenue being the key catalyst.

TL;DR

- Bank of America đã nâng dự báo chi tiêu vốn cho Alphabet, Meta và AWS, cho rằng tổng công suất đến năm 2027 có thể đạt 57GW.

- Phân tích mô hình cho thấy, giá trị ngụ ý trên mỗi GW công suất AI của Meta là khoảng 4 tỷ USD, thấp hơn nhiều so với hai ông lớn đám mây.

- Meta trông có vẻ rẻ nhất, nhưng doanh số bán hàng AI doanh nghiệp, khả năng kết nối điện và mức sẵn sàng chi trả của khách hàng vẫn chưa được chứng minh đầy đủ.

Trong báo cáo mới nhất, Bank of America đã nâng dự báo chi tiêu vốn và công suất trung tâm dữ liệu trong tương lai của Alphabet, Meta và Amazon Web Services (AWS), đồng thời đưa ra một phân tích định giá chênh lệch rất lớn: Theo mô hình của họ, giá trị ngụ ý trên mỗi GW công suất AI của Meta trong giá cổ phiếu hiện tại chỉ khoảng 4 tỷ USD, thấp hơn nhiều so với mức khoảng 110 tỷ USD/GW của Alphabet và khoảng 59 tỷ USD/GW của Amazon.

Điểm đáng chú ý của báo cáo này không phải là ai chi tiêu nhiều nhất, mà là cùng là mở rộng trung tâm dữ liệu AI, nhưng thị trường lại định giá công suất của các công ty khác nhau ở những mức giá hoàn toàn khác nhau. AWS và Google Cloud đã có mảng kinh doanh đám mây trưởng thành, có thể bán sức mạnh tính toán cho khách hàng doanh nghiệp. Meta phụ thuộc nhiều hơn vào mảng quảng cáo, hiệu quả đề xuất AI và các sản phẩm AI doanh nghiệp vẫn còn sơ khai, do đó giá trị trung tâm dữ liệu phản ánh trong cổ phiếu cũng thấp hơn.

Đối với các nhà đầu tư, chi tiêu vốn cho AI cuối cùng phải trả lời một câu hỏi thực tế: Liệu điện năng, GPU và công suất trung tâm dữ liệu có thể chuyển đổi thành doanh thu đám mây, doanh thu dịch vụ AI doanh nghiệp, hay hiệu quả quảng cáo cao hơn hay không? Sự chiết khấu của Meta chính là việc câu hỏi này vẫn chưa được thị trường chấp nhận hoàn toàn.

Công suất của ba ông lớn có thể đạt 57GW vào năm 2027, chi tiêu vốn tiếp tục được điều chỉnh tăng

Theo dự báo của Bank of America, kỳ vọng chi tiêu vốn cho giai đoạn 2026-2027 của Alphabet, Meta và AWS nhìn chung được điều chỉnh tăng. Cụ thể, kỳ vọng chi tiêu vốn năm 2026 của Alphabet được điều chỉnh từ 187 tỷ USD lên 195 tỷ USD, và năm 2027 từ 257 tỷ USD lên 290 tỷ USD. Meta năm 2026 được điều chỉnh từ 130 tỷ USD lên 145 tỷ USD, và năm 2027 từ 157 tỷ USD lên 185 tỷ USD. AWS giữ nguyên năm 2026 ở mức 159 tỷ USD, và năm 2027 được điều chỉnh từ 196 tỷ USD lên 230 tỷ USD.

Những con số này gần với dự báo của mô hình Bank of America hơn, và không hoàn toàn giống với hướng dẫn công khai của các công ty. Trong hướng dẫn công khai, Meta trước đó đã nâng dự báo chi tiêu vốn năm 2026 lên 125-145 tỷ USD, trong khi hướng dẫn công khai của Alphabet là khoảng 180-190 tỷ USD.

Tương ứng với công suất trung tâm dữ liệu, Bank of America ước tính tổng công suất của ba công ty vào cuối năm 2025 là khoảng 27GW, tăng lên 39GW vào năm 2026 và tiếp tục tăng lên 57GW vào năm 2027. Nói cách khác, công suất sẽ tăng thêm khoảng 30GW trong vòng hai năm.

Amazon là công ty tăng thêm nhiều nhất. Trong giai đoạn 2026-2027, AWS dự kiến tăng thêm khoảng 15GW, Google tăng thêm khoảng 9GW và Meta tăng thêm khoảng 6GW. Bản thân AWS có một nền tảng cơ sở hạ tầng đám mây lớn hơn, với nhu cầu của khách hàng, thương mại điện tử nội bộ và dịch vụ AI cùng tiêu thụ công suất, do đó quy mô mở rộng là lớn nhất.

So sánh dự báo chi tiêu vốn cũ và mới của Alphabet, Meta, AWS giai đoạn 2026-2028, cho thấy mức điều chỉnh tăng rõ rệt nhất vào năm 2027.

Chi phí để xây dựng cùng 1GW công suất cũng khác nhau. Theo ước tính của Bank of America, chi phí trên mỗi GW công suất bổ sung vào năm 2026 là khoảng 25 tỷ USD cho Amazon, khoảng 37 tỷ USD cho Google và khoảng 45 tỷ USD cho Meta. Amazon có chi phí thấp nhất, chủ yếu nhờ lợi thế quy mô và chip tự phát triển. Meta có chi phí cao nhất, chịu ảnh hưởng nhiều hơn từ đầu tư xây dựng hạ tầng ban đầu và sự phụ thuộc vào GPU bên ngoài.

Điều này đặt Meta vào một vị trí khó xử hơn: không phải là công ty tăng thêm nhiều công suất nhất, nhưng chi phí xây dựng trên mỗi GW lại cao hơn. Nếu trong tương lai không thể tạo ra doanh thu doanh nghiệp một cách suôn sẻ, hoặc không thể phản ánh rõ ràng vào hiệu quả quảng cáo, thì thị trường sẽ càng khó định giá cao hơn cho phần tài sản này.

Khoảng cách định giá mở rộng: Mỗi GW của Meta chỉ trị giá 4 tỷ USD

Phương pháp phân tích định giá của Bank of America là trước tiên tách riêng giá trị mảng kinh doanh truyền thống của ba công ty, sau đó suy ra giá trị ngụ ý mà thị trường dành cho công suất AI.

Sau khi tính toán ngược dựa trên bội số doanh thu từ quảng cáo cốt lõi, bán lẻ, v.v. vào năm 2027, giá trị ngụ ý trên mỗi GW công suất AI của Meta chỉ khoảng 4 tỷ USD. Alphabet ở mức khoảng 110 tỷ USD/GW, Amazon ở mức khoảng 59 tỷ USD/GW.

Khoảng cách này chỉ ra trực tiếp sự khác biệt trong con đường thương mại hóa của ba công ty. Thị trường đã sẵn sàng coi công suất trung tâm dữ liệu của Alphabet và Amazon là tài sản có thể kiếm tiền, nhưng vẫn tỏ ra thận trọng rõ rệt với công suất AI của Meta.

So sánh giá trị ngụ ý trên mỗi GW công suất: Alphabet khoảng 110 tỷ USD, Amazon khoảng 59 tỷ USD, Meta khoảng 4 tỷ USD.

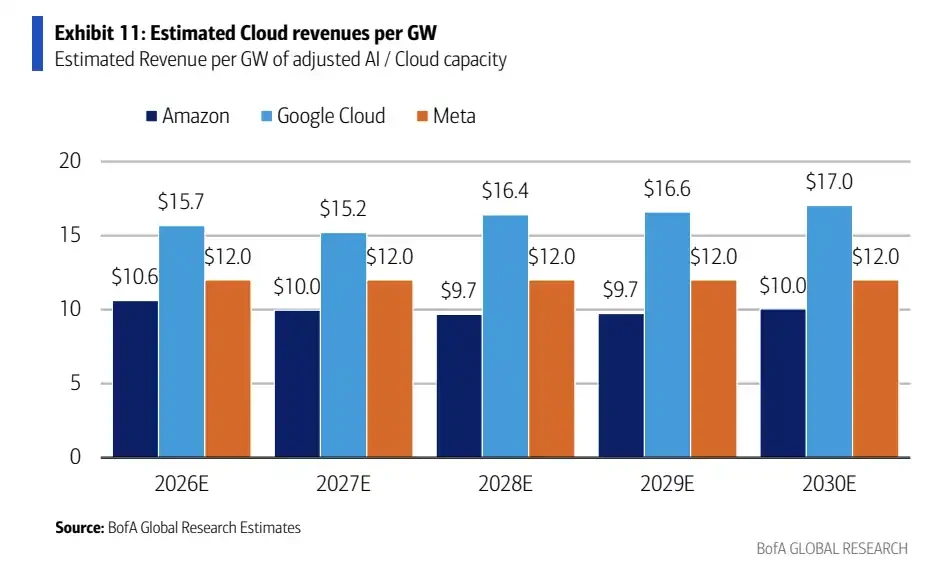

Công suất của AWS và Google Cloud dễ dàng tương ứng với doanh thu đám mây hơn. Theo mô hình của Bank of America, doanh thu đám mây trên mỗi GW của AWS vào năm 2026 là khoảng 10,6 tỷ USD, và của Google Cloud là khoảng 15,7 tỷ USD. Việc khách hàng doanh nghiệp mua sức mạnh tính toán đám mây, dịch vụ đào tạo và suy luận AI có một lộ trình doanh thu tương đối rõ ràng.

Meta thì khác. Công ty này có mảng quảng cáo khổng lồ và hệ thống đề xuất AI, nhưng doanh thu AI ở cấp độ doanh nghiệp vẫn còn ở giai đoạn khá sớm. Ngay cả khi Meta đẩy nhanh việc xây dựng trung tâm dữ liệu AI, thị trường vẫn sẽ đặt câu hỏi: Những công suất này chủ yếu nâng cao hiệu quả quảng cáo của chính Meta, hay có thể bán ra bên ngoài giống như các công ty đám mây?

Nếu chủ yếu được sử dụng cho các sản phẩm nội bộ, phương pháp định giá sẽ gần với việc cải thiện hiệu quả quảng cáo hơn là một tài sản cơ sở hạ tầng đám mây độc lập. Để đạt được định giá trên mỗi GW cao hơn, Meta cần cho thị trường thấy một lộ trình rõ ràng hơn về các sản phẩm AI doanh nghiệp, doanh thu đăng ký hoặc doanh số bán Business Agent.

Tiềm năng tăng giá của Meta phụ thuộc vào việc có thể bán được công suất hay không

Trong dự báo lạc quan của Bank of America, đến năm 2030, công suất trung tâm dữ liệu của Meta có thể đạt khoảng 22,8 đến 23GW. Nếu 40% trong số đó được sử dụng cho việc bán hàng AI doanh nghiệp, và với doanh thu 12 tỷ USD/GW, thì cơ hội doanh thu tiềm năng từ doanh nghiệp sẽ vào khoảng 110 tỷ USD.

Đây vẫn chỉ là giả định của mô hình, không phải là mục tiêu của ban lãnh đạo hay cơ hội doanh thu đã được xác nhận. Nó giải thích câu chuyện "Meta bị định giá thấp" đến từ đâu: Nếu trong tương lai Meta có thể sản phẩm hóa một phần công suất AI của mình, cung cấp dịch vụ AI, sản phẩm đăng ký hoặc khả năng Business Agent cho doanh nghiệp, thì giá trị ngụ ý hiện tại khoảng 4 tỷ USD/GW dường như là rất thấp.

Dự báo tăng trưởng công suất lắp đặt của Amazon, Google Cloud và Meta giai đoạn 2026-2030, công suất của Meta vào năm 2030 là khoảng 22,8GW.

Vấn đề là, giả định này vẫn chưa được hiện thực hóa. AWS và Google Cloud đã có khách hàng, hợp đồng và các chỉ số doanh thu đám mây. Meta cần chứng minh rằng mình không chỉ "xây dựng sức mạnh tính toán để tự dùng", mà còn có thể tạo ra doanh thu AI doanh nghiệp bền vững.

Các chất xúc tác tiềm năng được liệt kê trong báo cáo bao gồm cải thiện biên lợi nhuận gộp đám mây, tăng khả năng hiển thị của các sản phẩm AI doanh nghiệp và đăng ký của Meta, cũng như công bố chi tiết hơn về phân tích doanh thu AI. Một số sản phẩm và quan hệ đối tác dài hạn hơn vẫn nghiêng về mặt giả định và không thể được coi là đóng góp kinh doanh đã được hiện thực hóa.

Ước tính doanh thu đám mây/AI trên mỗi GW giai đoạn 2026-2030, AWS khoảng 10-10,6 tỷ USD, Google Cloud khoảng 15,2-17 tỷ USD, giả định thận trọng cho Meta là khoảng 12 tỷ USD.

Đối với Meta, điều thực sự có thể thay đổi quan điểm của thị trường không phải là công bố một kế hoạch trung tâm dữ liệu lớn hơn nữa, mà là cho các nhà đầu tư thấy những công suất này có thể mang lại doanh thu gì. Đặc biệt, tỷ lệ bán hàng AI doanh nghiệp, hình thức sản phẩm và công bố doanh thu hiện vẫn chưa đủ rõ ràng.

Tài sản rẻ nhất cũng là tài sản cần chứng minh nhiều nhất

Meta trông có vẻ là công ty có định giá công suất AI rẻ nhất trong ba công ty, nhưng bản thân sự rẻ không phải là câu trả lời.

Rào cản đầu tiên là điện năng. Trang web của Bộ Năng lượng Hoa Kỳ trước đây đã trích dẫn ước tính của EPRI rằng đến năm 2030, mức tiêu thụ điện của các trung tâm dữ liệu có thể chiếm tới khoảng 9% tổng lượng điện tiêu thụ của Hoa Kỳ, so với khoảng 4% vào năm 2023. Các nghiên cứu gần đây của EPRI và Phòng thí nghiệm Quốc gia Lawrence Berkeley có khoảng cao hơn, cho thấy áp lực điện năng có thể tiếp tục gia tăng. Khả năng kết nối điện, truyền tải, phê duyệt địa phương và giá năng lượng đều sẽ ảnh hưởng đến việc liệu công suất GW theo kế hoạch có thể đi vào hoạt động đúng hạn hay không.

Rào cản thứ hai là chip và tiến độ xây dựng bàn giao. Nguồn cung GPU, thiết bị mạng, cơ sở hạ tầng điện và chu kỳ xây dựng dân dụng đều sẽ ảnh hưởng đến nhịp độ vận hành. Việc tăng chi tiêu vốn không đồng nghĩa với việc công suất sẽ ngay lập tức đi vào hoạt động, cũng như doanh thu sẽ được ghi nhận ngay lập tức.

Rào cản thứ ba là sự sẵn sàng chi trả của khách hàng. Nhu cầu AI doanh nghiệp vẫn đang tăng trưởng, nhưng liệu khách hàng có sẵn sàng chi trả liên tục cho các dịch vụ suy luận, đào tạo và tác nhân th