拆解 chất hóa học"chìa khóa" của ngành bán dẫn, cổ phiếu khái niệm axit hydrofluoric: chuỗi ngành đã được định giá đầy đủ, sự phân hóa mới chỉ bắt đầu

- Quan điểm cốt lõi: Do việc mở rộng sản xuất AI và chi phí chuỗi cung ứng tăng cao, giá axit hydrofluoric cấp điện tử liên tục tăng, cổ phiếu các ngành liên quan trên sàn A đã tăng mạnh. Cần cảnh giác sự phân hóa cơ bản của từng cổ phiếu, lợi nhuận của hầu hết các công ty đến từ các mảng kinh doanh phi bán dẫn hoặc phụ thuộc vào kỳ vọng, chỉ một số ít doanh nghiệp có công suất G5 và chứng nhận khách hàng mới có nền tảng lợi nhuận thực sự.

- Yếu tố then chốt:

- Axit hydrofluoric cấp điện tử không thể thiếu trong quá trình sản xuất chip vì khả năng hòa tan chính xác silicon dioxide, sản phẩm cấp G5 (đáp ứng quy trình 14nm trở xuống) có lợi nhuận cao nhờ rào cản kỹ thuật và chứng nhận khách hàng (chu kỳ 2-3 năm), biên lợi nhuận gộp đạt 50%-60%, khoảng trống nguồn cung cao cấp toàn cầu gần 70%.

- Các công ty hàng đầu trên sàn A như Do-fluoride (công suất G5 40.000 tấn/năm, đạt chứng nhận 3nm của TSMC) và Juhua Shares (công suất G5 30.000 tấn/năm) có lợi thế quy mô, nhưng mức tăng trưởng lợi nhuận 480% trong quý 1 năm 2026 của Do-fluoride chủ yếu đến từ việc tăng giá lithium hexafluorophosphate (vật liệu pin lithium), chứ không phải axit hydrofluoric.

- Biên độ tăng giá cổ phiếu của Zhongju Core, Jianghua Micro và các công ty khác khá xa so với tình hình cơ bản. Zhongju Core trong quý 1 chỉ lãi 6,37 triệu nhân dân tệ, và công ty thông báo phủ nhận có giao dịch kinh doanh trực tiếp hoặc thỏa thuận tăng giá axit hydrofluoric với Samsung.

- Jingrui Electronic Materials đang ở vị trí tương đối tốt hơn, axit sulfuric cấp G5 của họ đã cung cấp số lượng lớn cho SMIC, tỷ trọng doanh thu tăng từ 5% lên 20%, có đơn đặt hàng thực tế, chỉ còn cách mức cao nhất 52 tuần 7%.

- Về dòng vốn, lấy Do-fluoride làm ví dụ, các vị thế tổ chức liên tục bán ròng, vị thế nhà đầu cơ mua ròng, thể hiện đặc điểm điển hình của tâm lý quá nóng đối với cổ phiếu chủ đề, áp lực chốt lời cao sau tỷ lệ xoay vòng cao (khoảng 20%).

- Các yếu tố kích thích ngắn hạn (nhà sản xuất Hàn Quốc tăng giá, báo cáo giữa năm, IPO của Changxin Memory) có thể hỗ trợ tâm lý, nhưng mùa báo cáo giữa năm sẽ là điểm mấu chốt để xác minh cơ bản, cổ phiếu nào có lợi nhuận không tương xứng với định giá sẽ giảm trước.

Tác giả gốc: David

Axit flohydric cấp điện tử, gần đây hơi khan hiếm.

Vào ngày 1 tháng 7, tờ Kinh tế Nhật báo Đài Loan (Trung Quốc) đưa tin, TSMC, Samsung và SK Hynix đang đổ xô mua loại vật liệu này, và giá bán của nhà cung cấp đã tăng từ 20% đến 30%.

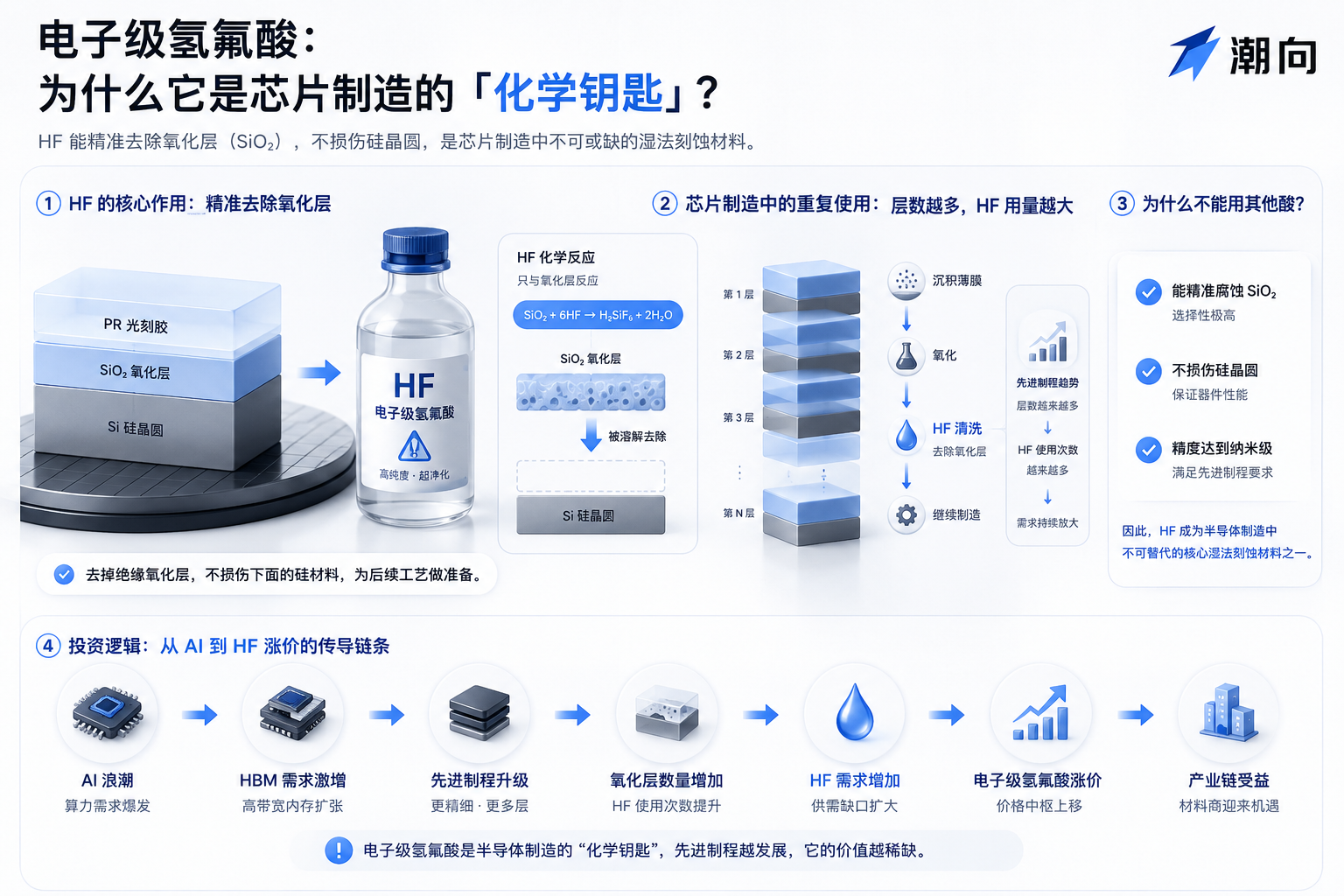

Nói một cách đơn giản, trong quá trình sản xuất chip, một lớp màng oxit silic hình thành trên bề mặt tấm bán dẫn, và phải dùng hóa chất để hòa tan chính xác lớp màng này mới có thể tiếp tục các bước tiếp theo. Axit flohydric cấp điện tử làm công việc này:

Hòa tan oxit silic mà không làm hỏng mạch điện bên dưới, nó là một trong những hóa chất được tiêu thụ nhiều nhất trong các công đoạn làm sạch và khắc tấm bán dẫn, được ngành công nghiệp gọi là "chìa khóa hóa học".

Sản xuất axit flohydric cần fluorit và axit sulfuric. Việc vận chuyển qua eo biển Hormuz bị cản trở đã đẩy giá lưu huỳnh lên cao, kéo theo axit sulfuric tăng giá, chi phí sản xuất vì thế cũng tăng lên. Các nhà cung cấp vật liệu nội địa Hàn Quốc buộc phải mua nguyên liệu thô từ Trung Quốc đại lục với mức phí bảo hiểm cao hơn khoảng 40% so với đầu năm.

Theo logic này, ngành hóa chất flo trên thị trường chứng khoán A-share đã bắt đầu tăng từ giữa tháng 5, đến nay mức tăng đã khá lớn, và một loạt cổ phiếu liên quan đang giao dịch ở gần mức đỉnh 52 tuần.

Thiếu hụt, tăng giá, thay thế nội địa... Thị trường về cơ bản đã nghe và chấp nhận những câu chuyện này.

Đến thời điểm này, cần phải làm rõ hơn trong đợt tăng giá tổng thể này, công ty nào có hiệu quả kinh doanh thực tế và công ty nào chỉ bị đẩy lên bởi tâm lý thị trường.

Từ Fluorit đến G5, Phân Tích Chuỗi Công Nghiệp

Chuỗi nguyên liệu của axit flohydric cấp điện tử rất ngắn: Fluorit (canxi florua) cộng với axit sulfuric, phản ứng ở nhiệt độ cao để tạo ra axit flohydric khan (AHF), sau đó được tinh chế nhiều lần để thu được các sản phẩm cấp điện tử với các cấp độ tinh khiết khác nhau.

Các cấp độ tinh khiết được chia thành năm cấp từ G1 đến G5 theo tiêu chuẩn quốc tế SEMI, G5 là cấp cao nhất, có thể đáp ứng các quy trình tiên tiến từ 14nm trở xuống, tức là các dây chuyền sản xuất đang vận hành của TSMC, Samsung, SMIC, cũng như các sản phẩm bộ nhớ như HBM, đòi hỏi độ tinh khiết làm sạch rất cao.

Sự phân bổ lợi nhuận trên chuỗi này rất không đồng đều.

- Thượng nguồn: Fluorit và axit flohydric khan là hàng hóa cơ bản, khối lượng lớn nhưng biên lợi nhuận mỏng, giá cả biến động theo chu kỳ của axit sulfuric và kim loại màu.

- Trung nguồn: Axit flohydric cấp điện tử thông thường (G1 đến G4) có nhiều đối thủ cạnh tranh, giá minh bạch, lợi nhuận trung bình.

- Lợi nhuận thực sự tập trung ở phân khúc G5: Theo dữ liệu ngành do East Money trích dẫn, giá giao ngay của sản phẩm G5 là 180.000 đến 200.000 RMB/tấn, biên lợi nhuận gộp của các doanh nghiệp đầu ngành là 50% đến 60%. Khoảng cách cung ứng toàn cầu cho G5 cao cấp gần 70%, và thị trường giao ngay liên tục khan hiếm.

Lý do G5 có thể kiếm được nhiều lợi nhuận như vậy là do hai rào cản.

- Công nghệ: Độ tinh khiết phải đạt 7N đến 11N (99,99999% đến 99,999999999%), khả năng tinh chế của quy trình sản xuất quyết định trực tiếp sản phẩm có thể sử dụng được hay không.

- Chứng nhận: Để vào được chuỗi cung ứng của TSMC, Samsung, SK Hynix, chu kỳ chứng nhận thường mất từ hai đến ba năm, sau khi vượt qua mới có thể cung cấp hàng loạt. Hai rào cản này chồng lên nhau, chỉ có một số ít công ty trên toàn cầu có thể đáp ứng đồng thời.

Trong số đó, các công ty Nhật Bản đã độc quyền vị trí này trong một thời gian dài.

Stella Chemifa, Morita Chemical và Central Glass ba công ty chiếm gần 40% tổng công suất cao cấp toàn cầu, với các chỉ số kỹ thuật tốt nhất thế giới; Soulbrain và ENF Technology của Hàn Quốc chủ yếu ở cấp trung và thấp G3 đến G4, công suất G5 nội địa rất ít, và 90% nguyên liệu axit flohydric khan phụ thuộc vào nhập khẩu từ Trung Quốc.

Các nhà sản xuất Trung Quốc đã liên tục đột phá công nghệ G5 trong những năm gần đây. Công suất hiệu quả trong nước đã vượt qua Nhật Bản, trở thành khu vực cung ứng cao cấp lớn nhất thế giới. Dựa trên công suất G5 và tình hình chứng nhận khách hàng, các cổ phiếu liên quan trên thị trường A-share có thể được chia thành ba cấp:

Cấp độ 1: Sản xuất hàng loạt G5, đã nhận được chứng nhận từ các khách hàng quốc tế lớn

- Do Fluoride (002407) – Công suất G5 nội địa số một, 40.000 tấn/năm, đã vượt qua chứng nhận từ TSMC (3nm), Samsung, SK Hynix, SMIC, thị phần toàn cầu khoảng 25%.

- Trung Cự Tâm (688549) – Công suất G5 30.000 tấn/năm (cơ sở Tiềm Giang đang xây dựng thêm 30.000 tấn), có sự tham gia cổ phần của Công ty Cổ phần Hóa chất Cự Hóa và Big Fund quốc gia, liên kết với SMIC, Hua Hong, ChangXin Memory Technologies, đã vào chuỗi cung ứng của SK Hynix.

- Sanmei Shares (603379) – Tổng công suất axit flohydric cấp điện tử 50.000 tấn/năm, G5 chiếm hơn một nửa, đã vượt qua chứng nhận từ các nhà sản xuất hàng đầu Nhật Bản và Hàn Quốc, tỷ lệ xuất khẩu cao.

- Binh Hóa Cổ Phần (601678) – Công suất G5 hiện tại 6.000 tấn/năm, đã hoạt động hết công suất và quá tải, đang xây dựng thêm 17.000 tấn công suất cao cấp dự kiến đưa vào vận hành năm 2027, cung cấp cho Yangtze Memory Technologies và ChangXin Memory Technologies.

Cấp độ 2: Chủ yếu là G4, đang nâng cấp lên G5

- Giang Hóa Vi (603078) – Nhà sản xuất hóa chất điện tử ướt lâu đời, axit flohydric bao phủ từ G2 đến G4, phục vụ các dây chuyền sản xuất tấm nền và quy trình trưởng thành trong nước, đồng thời triển khai G5.

- Tinh Thụy Điện Tài (300655) – Công suất axit flohydric cấp điện tử 22.000 tấn, chủ yếu là G4, axit sulfuric cấp G5 đã được cung cấp số lượng lớn cho SMIC (công ty này sẽ được nhắc lại sau).

Tài nguyên thượng nguồn: Fluorit

- Kim Thạch Tư Nguyên (603505) – Công ty dẫn đầu tài nguyên fluorit thuần túy duy nhất trên thị trường A-share, trữ lượng hơn 20 triệu tấn, kèm theo công suất 300.000 tấn axit flohydric khan, chiếm vị trí quyết định giá ở khâu chi phí.

Tóm tắt mô hình kiếm tiền trên chuỗi công nghiệp này trong một câu:

Thượng nguồn kiếm tiền từ tài nguyên, trung nguồn kiếm tiền từ quy mô, G5 kiếm tiền từ rào cản. Trong chu kỳ tăng giá hiện tại, phân khúc G5 có biên lợi nhuận biến động lớn nhất và cũng là phần được thị trường đầu cơ mạnh nhất.

Mức Tăng Tương Tự, Nhưng Logic Hoàn Toàn Khác

Biểu đồ dưới đây rất trực quan, hầu như tất cả các cổ phiếu trên toàn bộ chuỗi công nghiệp đều giao dịch gần mức đỉnh 52 tuần. Nhưng khi phân tích chi tiết, có thể thấy sự khác biệt lớn về chủ đề và câu chuyện.

Do Fluoride: Lợi nhuận là Thật, Nhưng Không Đến Từ Axit Flohydric

Dữ liệu công khai cho thấy lợi nhuận ròng thuộc về cổ đông công ty mẹ của Do Fluoride trong quý 1 năm 2026 là 376 triệu RMB (+480%), lợi nhuận ròng sau khi loại trừ các khoản mục bất thường là 380 triệu RMB (+1724%), vượt quá tổng lợi nhuận của cả năm 2025 chỉ trong một quý.

Chứng khoán Hoa An đã nâng xếp hạng lên Mua, dự kiến lợi nhuận ròng từ năm 2026 đến 2028 lần lượt là 1,724 tỷ, 2,335 tỷ và 3,260 tỷ RMB, với PE tương ứng là 29, 22 và 16 lần.

Lợi nhuận đến từ đâu?

Theo báo cáo của Sina Finance, trong ba quý đầu năm 2025, mảng vật liệu năng lượng mới (chủ yếu là lithium hexafluorophosphate) chiếm 34,97% doanh thu, biên lợi nhuận gộp tăng vọt từ 8,62% lên 19,53%, là động lực lợi nhuận lớn nhất. Lithium hexafluorophosphate là nguyên liệu cho chất điện phân pin lithium, không liên quan gì đến chất bán dẫn.

Trong đợt tăng giá này, lithium hexafluorophosphate đã tăng từ 47.000 RMB/tấn vào tháng 7 năm 2025 lên 130.000 RMB/tấn trong quý 1. Do Fluoride, với tư cách là nhà cung cấp lớn thứ hai toàn cầu (sản lượng khoảng 50.000 tấn, thị phần khoảng 20%), đã hưởng trọn độ co giãn của việc tăng giá. Các công ty chứng khoán ước tính riêng hạng mục này có thể đóng góp hơn 2 tỷ RMB lợi nhuận ròng trong năm 2026.

Về phía axit flohydric, chính Do Fluoride đã nói trên nền tảng tương tác nhà đầu tư vào tháng 11 năm 2025: "Giá thị trường của axit flohydric cấp bán dẫn ổn định, biến động nhỏ."

Thị trường mua Do Fluoride dưới nhãn hiệu "công ty đầu ngành tăng giá axit flohydric", nhưng lợi nhuận tăng vọt trong quý 1 chủ yếu là do giá lithium hexafluorophosphate tăng, ít liên quan đến chất bán dẫn. Và giá lithium hexafluorophosphate cũng đang giảm trở lại.

Trung Cự Tâm: Đã Tăng Gấp Bốn