Citi phân tích: Chỉ số S&P 500 có thể chạm mốc 8100 điểm, nhưng "trần" của thị trường bò đang đến gần

- Quan điểm chính: Citi nâng mục tiêu cơ sở của chỉ số S&P 500 lên 8100 điểm vào cuối năm 2026, phản ánh lợi nhuận vượt kỳ vọng và tốc độ chi tiêu vốn cho AI tăng tốc, nhưng tâm lý thị trường đã bước vào vùng hưng phấn, áp lực định giá gia tăng, mức độ tăng trưởng thu hẹp, và tỷ lệ rủi ro-lợi nhuận đã trở nên bất đối xứng.

- Các yếu tố chính:

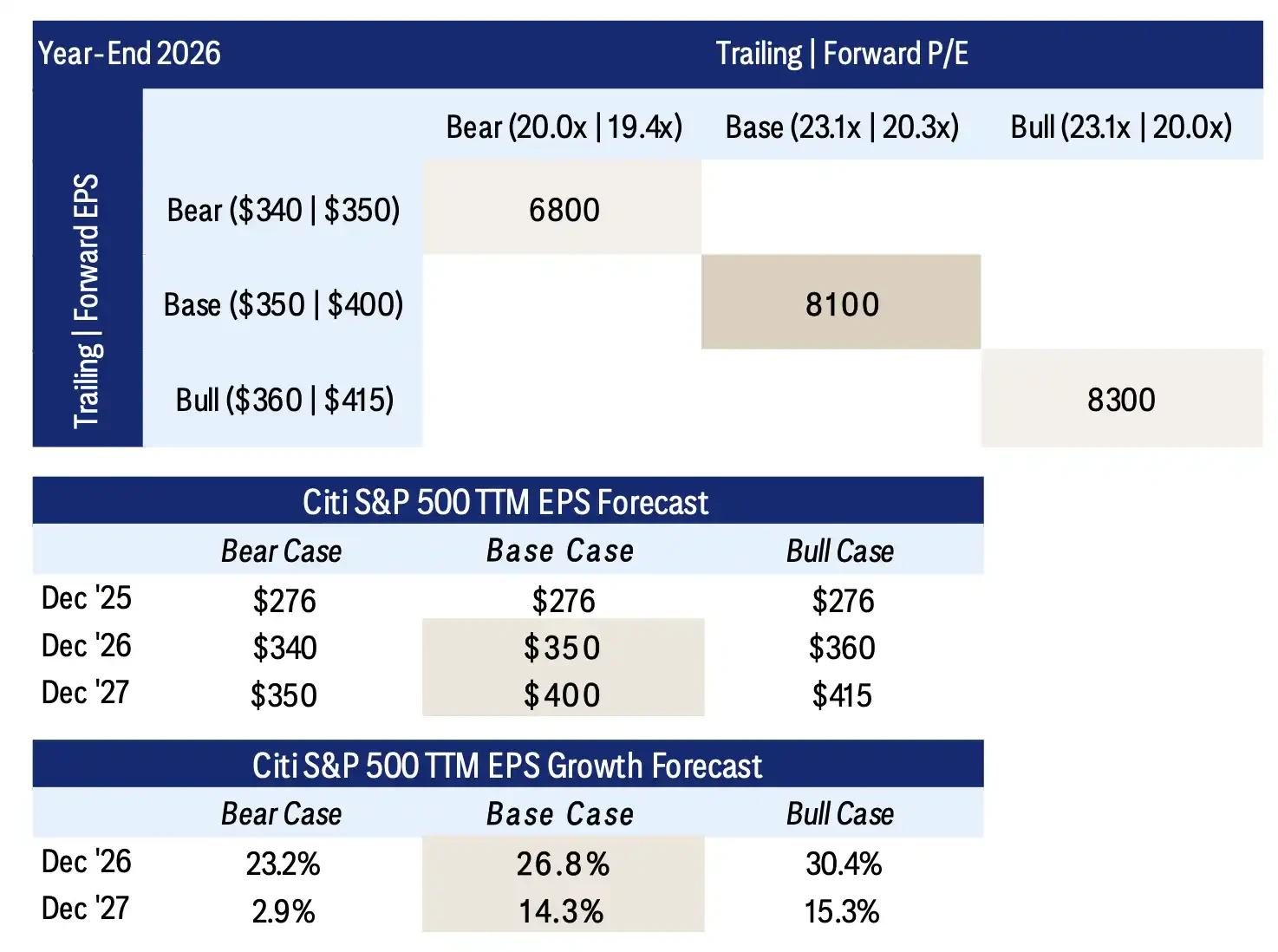

- Citi nâng mục tiêu cơ sở của S&P 500 lên 8100 điểm, tương ứng với EPS 350 USD và hệ số P/E TTM 23,1 lần, nhưng mục tiêu thị trường bò ở mức 8300 điểm vẫn không đổi, chỉ cao hơn 200 điểm, ngụ ý không gian tăng giá còn hạn chế.

- Nguyên nhân chính của việc nâng mục tiêu đến từ lợi nhuận vượt kỳ vọng: EPS quý 1 năm 2026 đạt 81,0 USD, cao hơn 13,1% so với dự báo; mức điều chỉnh tăng EPS của Mag 8 trong quý 1 lên tới 34,5%, vẫn là cốt lõi của sự cải thiện lợi nhuận.

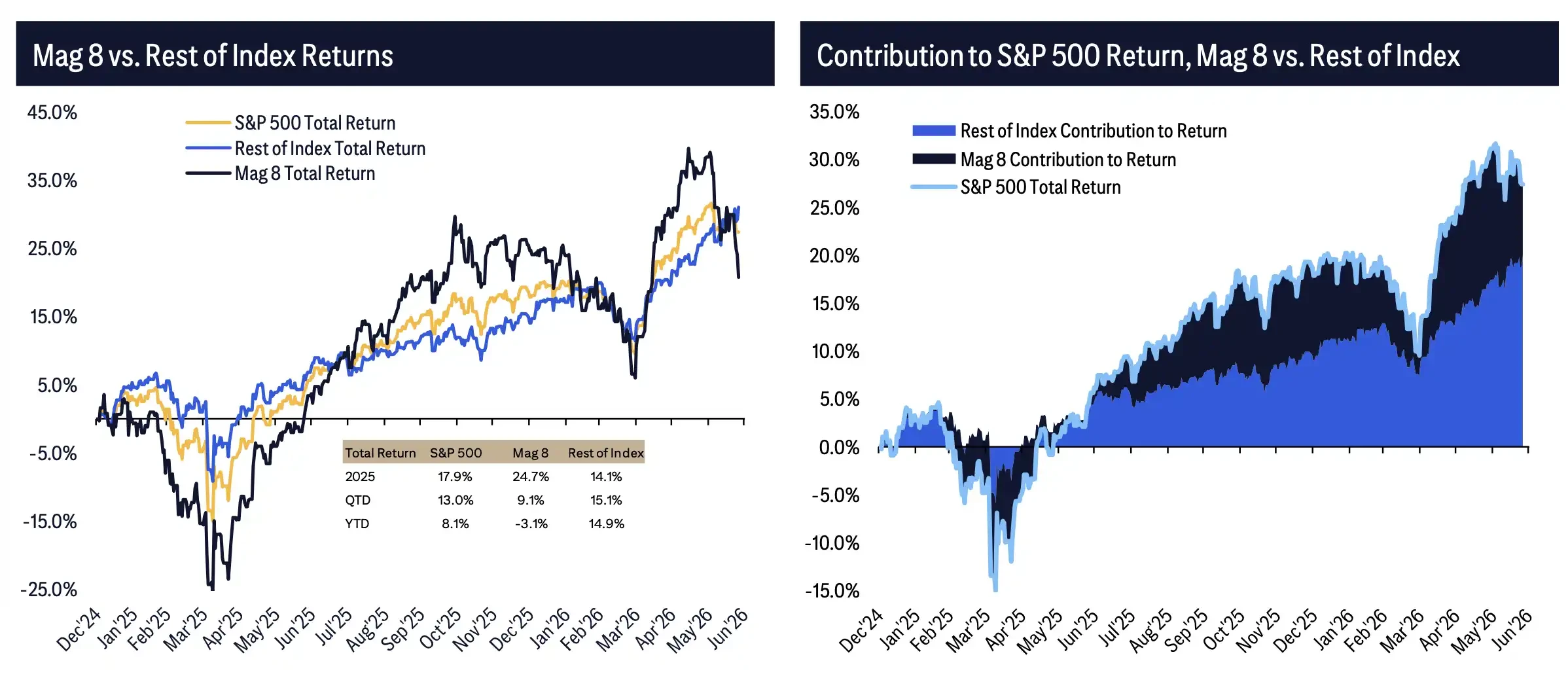

- Độ rộng thị trường được cải thiện, mức tăng lan tỏa từ Mag 8: Kể từ đầu năm 2026, tổng lợi nhuận của "492 công ty còn lại" đạt khoảng +14,9%, trong khi Mag 8 giảm khoảng 3,1%; Chỉ số vốn hóa nhỏ S&P 600 đạt lợi nhuận khoảng +22,3% trong năm, vượt trội so với chỉ số chính.

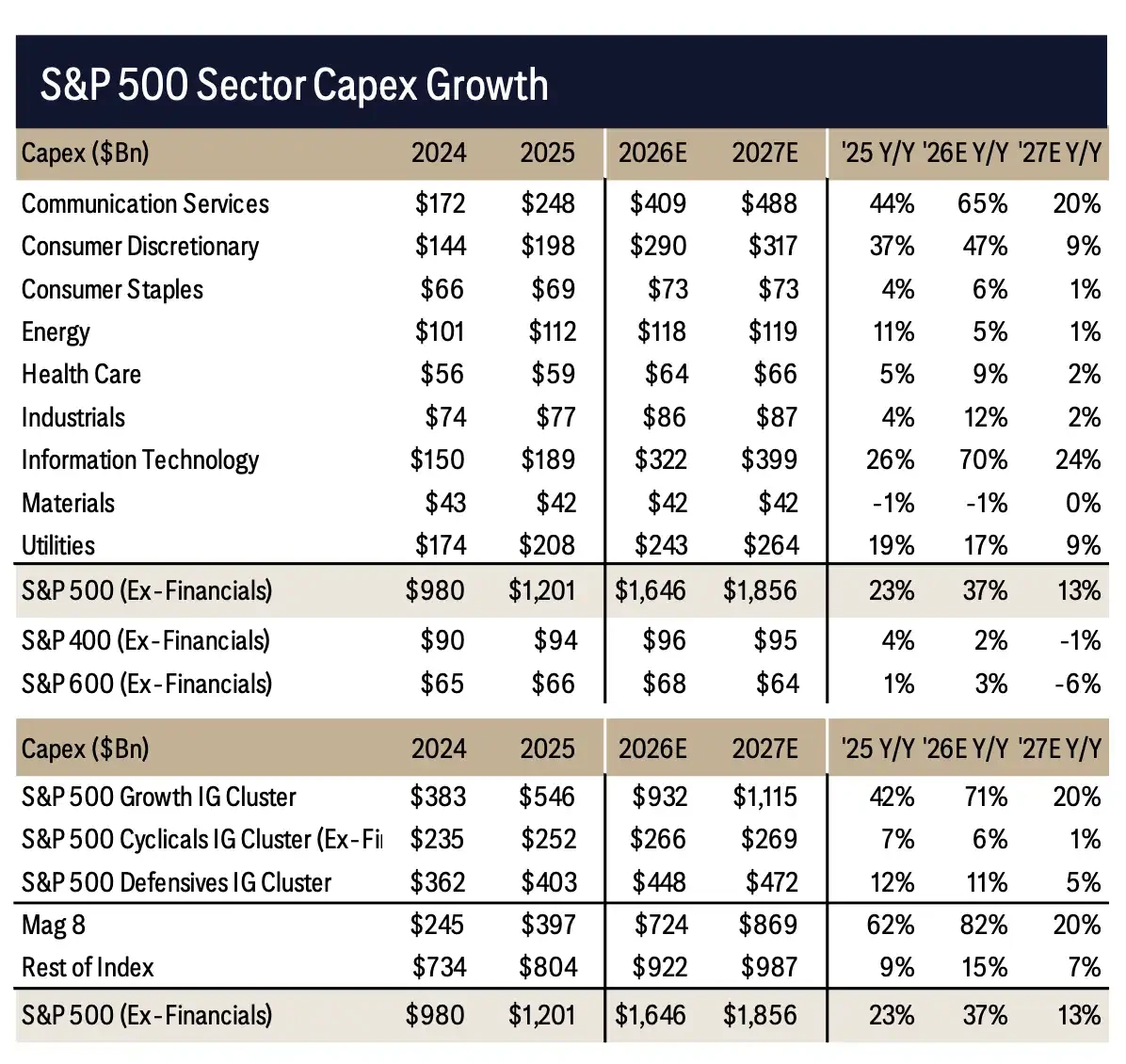

- Chi tiêu vốn cho AI tiếp tục tăng tốc: Chi tiêu vốn của S&P 500 (loại trừ lĩnh vực tài chính) dự kiến đạt khoảng 1,65 nghìn tỷ USD vào năm 2026, với tốc độ tăng trưởng 37%; Chi tiêu vốn của Mag 8 dự kiến tăng 82% vào năm 2026, nhưng thị trường bắt đầu đặt câu hỏi về lợi tức đầu tư.

- Các chỉ số tâm lý đã bước vào vùng hưng phấn: Chỉ số hoảng loạn/hưng phấn Levkovich đọc ở mức 1,01, đã vượt quá ngưỡng Euphoria 0,38. Về mặt lịch sử, lợi nhuận trung bình của S&P 500 trong năm tiếp theo tại vị trí này là -8,6%, với xác suất tăng giá chỉ 35%.

- Dòng vốn và vị thế quá đông đúc: Tỷ lệ mua ròng của nhà đầu tư nước ngoài đối với cổ phiếu Mỹ so với vốn hóa thị trường ở mức cao nhất trong gần 30 năm; Dòng vốn vào quỹ tương hỗ và ETF ở mức cao nhất trong 10 năm. Không gian cho thị trường để hấp thụ các tin xấu đang thu hẹp.

TL;DR

- Citigroup nâng mục tiêu cơ bản cuối năm 2026 cho chỉ số S&P 500 từ 7.700 điểm lên 8.100 điểm, nhưng vẫn giữ nguyên mục tiêu thị trường tăng (bull case) ở mức 8.300 điểm.

- Việc nâng mục tiêu chủ yếu đến từ kết quả kinh doanh quý 1 vượt kỳ vọng và tốc độ chi tiêu vốn cho AI được đẩy nhanh, với mức EPS 350 USD trở thành giả định cơ sở mới.

- Đà tăng của thị trường chứng khoán Mỹ đã lan tỏa từ nhóm Mag 8 sang các công ty khác và cổ phiếu vốn hóa nhỏ và vừa, nhưng tâm lý thị trường đã bước vào vùng quá khích (euphoria), và định giá cao sẽ hạn chế dư địa tăng thêm trong nửa cuối năm.

Trong báo cáo chiến lược cổ phiếu Mỹ nửa cuối năm 2026, Citigroup đã nâng mục tiêu cơ bản cuối năm cho S&P 500 từ 7.700 điểm lên 8.100 điểm, nhưng đồng thời giữ nguyên mục tiêu thị trường tăng 8.300 điểm, đồng thời cảnh báo rằng tỷ lệ rủi ro/lợi nhuận của thị trường chứng khoán Mỹ trong nửa cuối năm đã trở nên bất cân xứng.

Tín hiệu quan trọng của báo cáo này là: Citigroup thừa nhận nền tảng lợi nhuận cơ bản mạnh hơn, cũng thừa nhận chỉ số vẫn có động lực để tiếp tục tăng, nhưng sau khi điều chỉnh tăng mục tiêu cơ bản, mục tiêu thị trường tăng chỉ cao hơn 200 điểm, cho thấy khả năng tăng thêm của thị trường đang thu hẹp lại.

Mức 8.100 điểm tương ứng với P/E 12 tháng trước (TTM) là 23,1 lần và EPS là 350 USD. So với kỳ vọng EPS khoảng 320 USD khi bước vào năm 2026, giả định về lợi nhuận đã được điều chỉnh tăng rõ rệt. Mục tiêu thị trường giảm (bear case) là 6.800 điểm, tương ứng với P/E 20,0 lần và EPS 340 USD. Nói cách khác, Citigroup không phủ nhận sự cải thiện của các yếu tố cơ bản của thị trường chứng khoán Mỹ, mà chỉ cho rằng mức giá hiện tại đã phản ánh khá nhiều tin tốt.

Mục tiêu cơ bản 8.100 điểm, mục tiêu thị trường tăng 8.300 điểm, mục tiêu thị trường giảm 6.800 điểm, EPS cơ bản là 350 USD.

Lợi nhuận mạnh hơn dự kiến, Citigroup nâng mức cơ bản lên 8.100

Nguyên nhân trực tiếp của việc nâng mục tiêu là lợi nhuận. S&P 500 đạt EPS 81,0 USD trong quý 1 năm 2026, cao hơn 13,1% so với dự báo cuối năm ngoái, với mức vượt kỳ vọng (positive surprise) lên tới 13,4%.

Các lĩnh vực Công nghệ, Truyền thông và Năng lượng đã thúc đẩy việc điều chỉnh tăng dự báo lợi nhuận cả năm trong mùa báo cáo, trong đó Công nghệ thông tin đóng góp nhiều nhất. Mức điều chỉnh tăng EPS trong quý 1 của nhóm Mag 8 đạt 34,5%, cho thấy các công ty công nghệ lớn vẫn là nguồn cốt lõi của việc điều chỉnh tăng lợi nhuận.

Tuy nhiên, sự cải thiện lợi nhuận đã bắt đầu lan tỏa từ một số ít gã khổng lồ sang nhiều công ty hơn. Tốc độ tăng trưởng EPS đồng thuận của S&P 500 trong năm 2026 dự kiến đạt 24,2%, trong đó nhóm Tăng trưởng (Growth) tăng 41,8%, nhóm Chu kỳ (Cyclicals) tăng 17,6%, và nhóm Phòng thủ (Defensives) chỉ tăng 5,8%. Tăng trưởng EPS của nhóm Mag 8 dự kiến là 38%, trong khi các cổ phiếu còn lại trong chỉ số cũng có mức tăng trưởng khoảng 19%.

Điều này khiến logic tăng điểm của thị trường chứng khoán Mỹ phụ thuộc nhiều hơn vào "sự lan tỏa lợi nhuận". Nếu tăng trưởng lợi nhuận có thể truyền dẫn từ Mag 8 sang nhiều ngành và công ty hơn, chỉ số có định giá cao vẫn có sự hỗ trợ từ các yếu tố cơ bản; nếu mức độ lan tỏa yếu hơn kỳ vọng, áp lực định giá tương ứng với mức 8.100 điểm sẽ xuất hiện nhanh hơn.

Đà tăng không chỉ dựa vào Mag 8, bề rộng thị trường đang được cải thiện

Từ đầu năm đến nay, cấu trúc bên trong thị trường chứng khoán Mỹ đã thay đổi. Tính đến năm 2026, tổng lợi nhuận của "492 công ty còn lại" đạt khoảng +14,9%, trong khi nhóm Mag 8 lại giảm khoảng 3,1%.

Hiệu suất của cổ phiếu vốn hóa nhỏ và vừa cũng được cải thiện rõ rệt. Lợi nhuận từ đầu năm của cổ phiếu vốn hóa nhỏ S&P 600 là khoảng +22,3%, và cổ phiếu vốn hóa trung bình S&P 400 là khoảng +16,3%, cả hai đều vượt trội so với chỉ số vốn hóa lớn. Đối với các nhà đầu tư, điểm này rất quan trọng: đà tăng càng tập trung vào một số ít ông lớn công nghệ, thị trường càng dễ bị coi là do định giá thúc đẩy; khi lợi nhuận và hiệu suất cổ phiếu lan tỏa đến nhiều công ty hơn, nền tảng cho sự tăng điểm của chỉ số sẽ rộng hơn.

Cổ phiếu giá trị vốn hóa nhỏ cũng được đặt ở vị trí hỗ trợ. P/E dự phóng của S&P 600 Value là khoảng 13,8 lần, thấp hơn mức trung vị 20 năm là 17,2 lần, với kỳ vọng tăng trưởng EPS năm 2026 là 25%. Điều này ủng hộ một cách tiếp cận phân bổ đa dạng hơn vào thị trường chứng khoán Mỹ, nơi dòng vốn không cần phải tiếp tục đặt cược duy nhất vào các cổ phiếu tăng trưởng vốn hóa lớn.

Tuy nhiên, sự lan tỏa của đà tăng cũng có nghĩa là nhiều nhóm ngành hơn đã được dòng tiền mua vào. Mức độ tham gia thị trường tăng lên có thể tăng cường sức chống chịu của xu hướng tăng, nhưng cũng có thể mở rộng phạm vi điều chỉnh khi việc hiện thực hóa lợi nhuận chậm lại. Sau này, nếu các yếu tố cơ bản thấp hơn kỳ vọng, sự sụt giảm có thể không còn giới hạn ở một số ít cổ phiếu công nghệ vốn hóa lớn nữa.

Mức độ tham gia thị trường từ đầu năm 2026: Lợi nhuận Mag 8 -3,1%, 492 công ty còn lại khoảng +14,9%.

Chi tiêu AI vẫn đang tăng tốc, nhưng thị trường bắt đầu đặt câu hỏi về lợi tức

AI vẫn là trụ cột quan trọng của đợt điều chỉnh tăng lợi nhuận này. Chi tiêu vốn của S&P 500, loại trừ ngành Tài chính, dự kiến tăng từ khoảng 1,20 nghìn tỷ USD năm 2025 lên khoảng 1,65 nghìn tỷ USD năm 2026, với tốc độ tăng trưởng tăng tốc từ 23% lên 37%; và có thể tăng thêm lên khoảng 1,86 nghìn tỷ USD vào năm 2027.

Tốc độ tăng chi tiêu vốn của nhóm Mag 8 còn cao hơn, dự kiến tăng 82% trong năm 2026. Công nghệ thông tin và Truyền thông là những động lực chính, đằng sau đó là nhu cầu tiếp tục mở rộng đối với trung tâm dữ liệu, chip, cơ sở hạ tầng đám mây, cũng như nhu cầu đào tạo và suy luận AI.

Điều này giải thích tại sao Citigroup sẵn sàng nâng mục tiêu cơ bản: Đầu tư cơ sở hạ tầng AI vẫn đang thúc đẩy kỳ vọng về doanh thu, đơn hàng và lợi nhuận. Nhưng rủi ro cũng tích tụ đồng thời. Quy mô chi tiêu vốn càng lớn, thị trường càng cần thấy những khoản đầu tư này cuối cùng được chuyển hóa thành doanh thu, tỷ suất lợi nhuận và dòng tiền tự do. Nếu chi tiêu AI tiếp tục mở rộng nhưng lợi tức thương mại hóa chậm hơn dự kiến, việc điều chỉnh tăng lợi nhuận hiện tại có thể chuyển thành áp lực định giá trong tương lai.

Mua lại cổ phiếu cũng cung cấp một lớp hỗ trợ. Tổng giá trị mua lại cổ phiếu của S&P 500 trong 12 tháng qua đạt gần 990 tỷ USD, tăng 10% so với cùng kỳ năm ngoái. Nhưng tốc độ tăng mua lại của nhóm Tăng trưởng và Mag 8 đã chậm lại, với nhiều nguồn lực hơn được chuyển hướng sang chi tiêu vốn. Điều này có nghĩa là trọng tâm sử dụng tiền mặt của các công ty công nghệ lớn đang chuyển từ việc trực tiếp thưởng cho cổ đông sang tiếp tục đầu tư vào cơ sở hạ tầng AI.

Chi tiêu vốn tăng tốc: Capex năm 2026E của S&P 500 loại trừ ngành Tài chính khoảng 1,65 nghìn tỷ USD, Capex năm 2026E của Mag 8 tăng 82%.

Tâm lý bước vào vùng quá khích, nâng mục tiêu không đồng nghĩa với việc mua đuổi an toàn

Phần thận trọng nhất của Citigroup tập trung vào tâm lý và định giá.

Chỉ số Hoảng loạn/Quá khích (Panic/Euphoria) Levkovich có chỉ số mới nhất là 1,01, đã bước vào vùng Hưng phấn (Euphoria), trong khi ngưỡng của vùng này là 0,38. Trong lịch sử, xuất phát từ các mức tương tự, lợi nhuận trung vị của S&P 500 trong năm tiếp theo là -8,6%, với xác suất tăng chỉ là 35%.

Những con số này khiến mục tiêu 8.100 điểm có vẻ không quá tích cực. Lợi nhuận và dòng vốn có thể giải thích tại sao thị trường chứng khoán Mỹ vẫn có cơ sở để tăng, nhưng các chỉ báo tâm lý cho thấy thị trường đã ở vị trí khá chật chội. Dòng vốn nước ngoài ròng mua vào cổ phiếu Mỹ tiếp tục mạnh mẽ, với tỷ lệ so với vốn hóa thị trường S&P 1500 trong 12 tháng qua gần mức cao nhất 30 năm; dòng vốn cổ phần vào các quỹ tương hỗ và ETF cũng ở vùng cao nhất 10 năm kể từ đầu năm. Dòng tiền vẫn đang chảy vào, nhưng vị thế càng đầy, thị trường càng có ít không gian đệm trước các tin xấu.

Sức chống chịu của người tiêu dùng cung cấp một số hỗ trợ vĩ mô. Khoảng 70% nợ hộ gia đình Mỹ là các khoản thế chấp, nhiều khoản vay được cố định ở mức lãi suất thấp, làm suy yếu sự truyền dẫn của việc Fed tăng lãi suất đến dòng tiền của hộ gia đình. Việc giảm đòn bẩy sau các gói kích thích tài khóa cũng giúp bảng cân đối kế toán của người dân duy trì ở mức tương đối lành mạnh.

Tuy nhiên, định giá cao, tâm lý quá khích, áp lực hiện thực hóa chi tiêu vốn AI và các cú sốc nguồn cung địa chính trị vẫn có thể làm xáo trộn hiệu suất thị trường nửa cuối năm. Citigroup nâng mục tiêu cơ bản nhưng không tiếp tục nâng trần thị trường tăng, hàm ý cốt lõi rất rõ ràng: Thị trường chứng khoán Mỹ vẫn có sự hỗ trợ từ lợi nhuận, nhưng logic tăng điểm của nửa đầu năm khó có thể ngoại suy một cách đơn giản. Đối với các nhà đầu tư, 8.100 điểm giống như một mức trung tâm hợp lý sau khi điều chỉnh tăng lợi nhuận, trong khi 8.300 điểm nhắc nhở thị trường rằng dư địa mua đuổi đã thu hẹp lại.