DRAM ETF Issuers: Market Cap of the Big Three Exceeds Trillion, the AI Era for Memory Chips is Just Beginning

- Core View: Although the memory chip industry has historically experienced boom-bust cycles, AI infrastructure construction has fundamentally altered the supply-demand structure. High manufacturing barriers and long-term supply agreements position Samsung, SK Hynix, and Micron to enter a new era of high profitability, rather than repeat past cycles.

- Key Elements:

- Memory demand has shifted from consumer electronics cycles to AI computing expansion. DRAM and NAND prices have surged over fivefold since January 2024, with hyperscaler customers beginning to sign long-term supply agreements to lock in bandwidth.

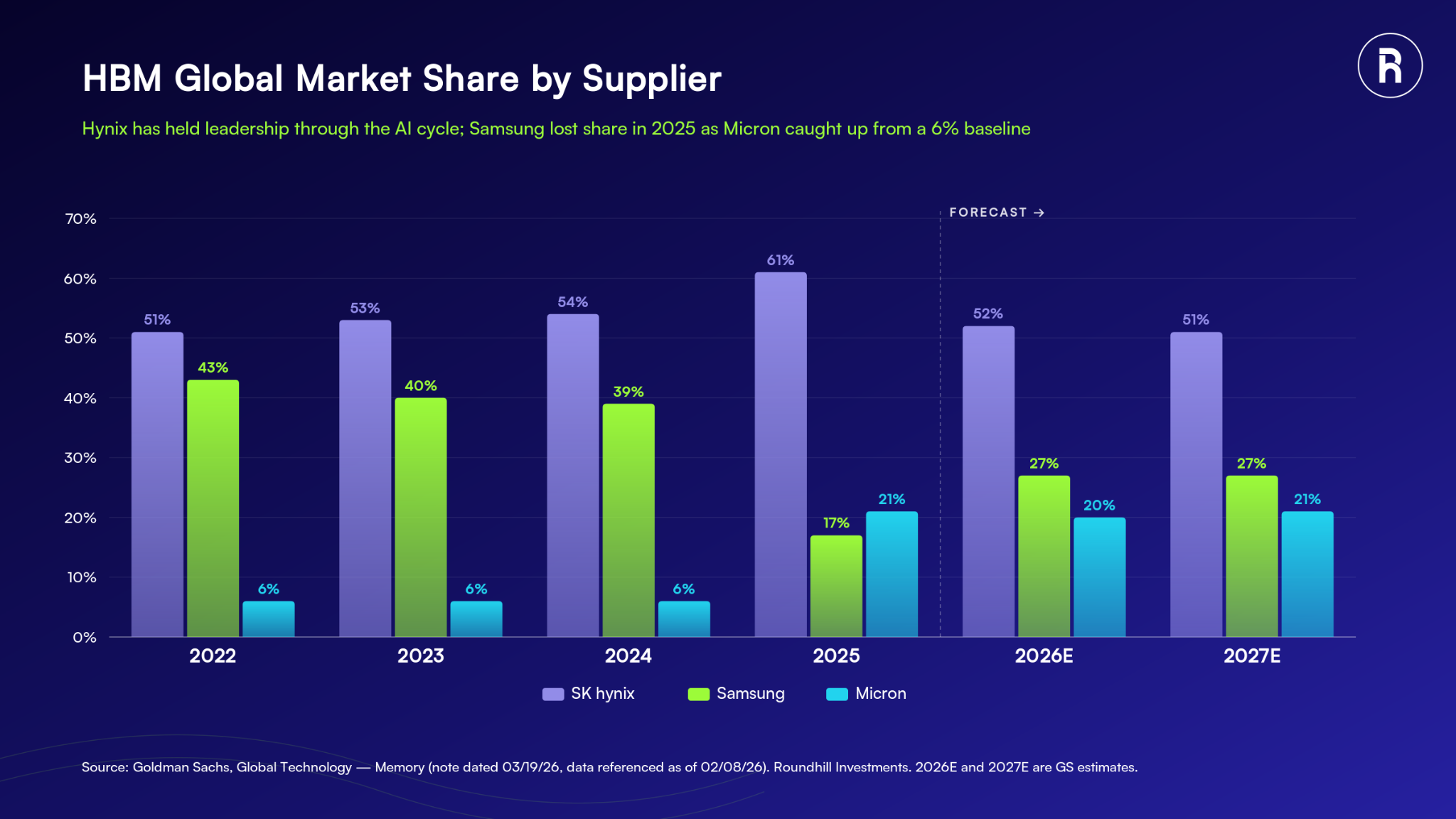

- High Bandwidth Memory (HBM) manufacturing is extremely complex, with the Big Three controlling nearly all global supply. SK Hynix holds approximately a 58% market share and has warned that supply shortages will persist until 2030.

- Building new fabrication plants requires at least 3-5 years, and ASML's extreme ultraviolet (EUV) lithography equipment delivery cycles exceed 12 months, creating capacity bottlenecks that cannot be resolved in the short term.

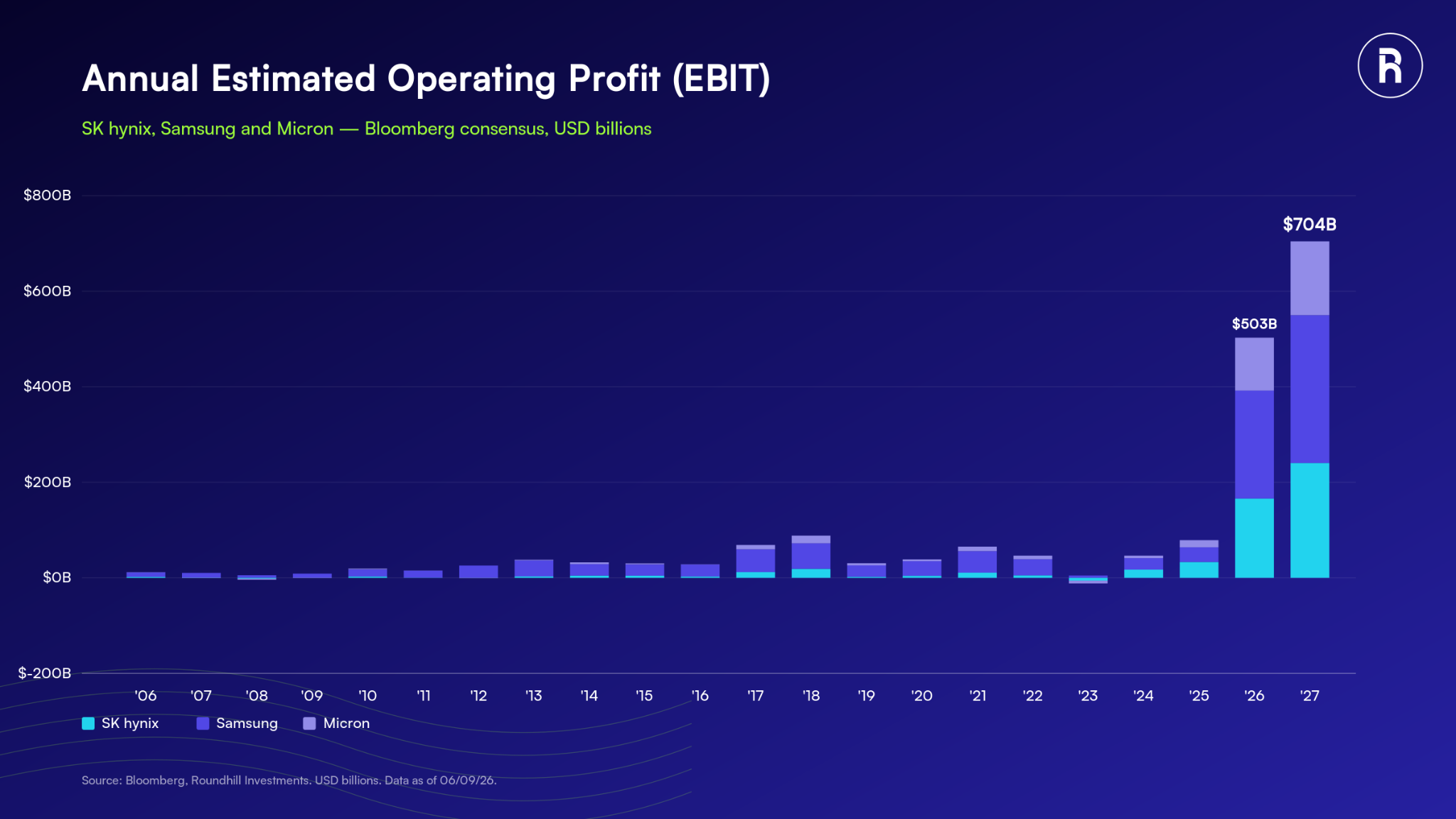

- Bloomberg consensus estimates indicate that Samsung, SK Hynix, and Micron will rank among the ten most profitable companies globally by 2027. The combined baseline profit for the three is projected at $704 billion, with revenue exceeding $1 trillion.

- The operating gross margins of the Big Three have reached historical records, surpassing the highs of 2018. Meanwhile, the median NTM P/E ratio of the DRAM ETF holdings is only 8.37x, with a median current fiscal year EPS growth rate of 632%.

- Morningstar has raised questions regarding historical cycles, a lack of economic moats, and momentum-driven rallies, but Roundhill argues that the old model no longer applies due to manufacturing complexity and long-term agreements.

Tác giả gốc: Dave Mazza, Thomas DiFazio

Biên dịch gốc: Deep Tide TechFlow

Dẫn nhập: Cả ba nhà sản xuất chip nhớ hàng đầu thế giới đều đã vượt mốc vốn hóa thị trường 1 nghìn tỷ đô la Mỹ, Morningstar ngay lập tức đăng bài nhắc nhở các nhà đầu tư đừng quên các yếu tố cơ bản. Roundhill Investments (đơn vị phát hành quỹ DRAM ETF) đã viết bài phản bác từng luận điểm: Hạ tầng AI đang định hình lại cấu trúc cung-cầu của ngành lưu trữ, rào cản sản xuất HBM khiến các đối thủ mới không thể tham gia, và lợi nhuận dự kiến của ba ông lớn vào năm 2027 sẽ đạt tổng cộng 704 tỷ đô la. Cần lưu ý, tác giả bài viết này là bên quản lý quỹ DRAM ETF, do đó quan điểm vốn đã thiên về phe mua.

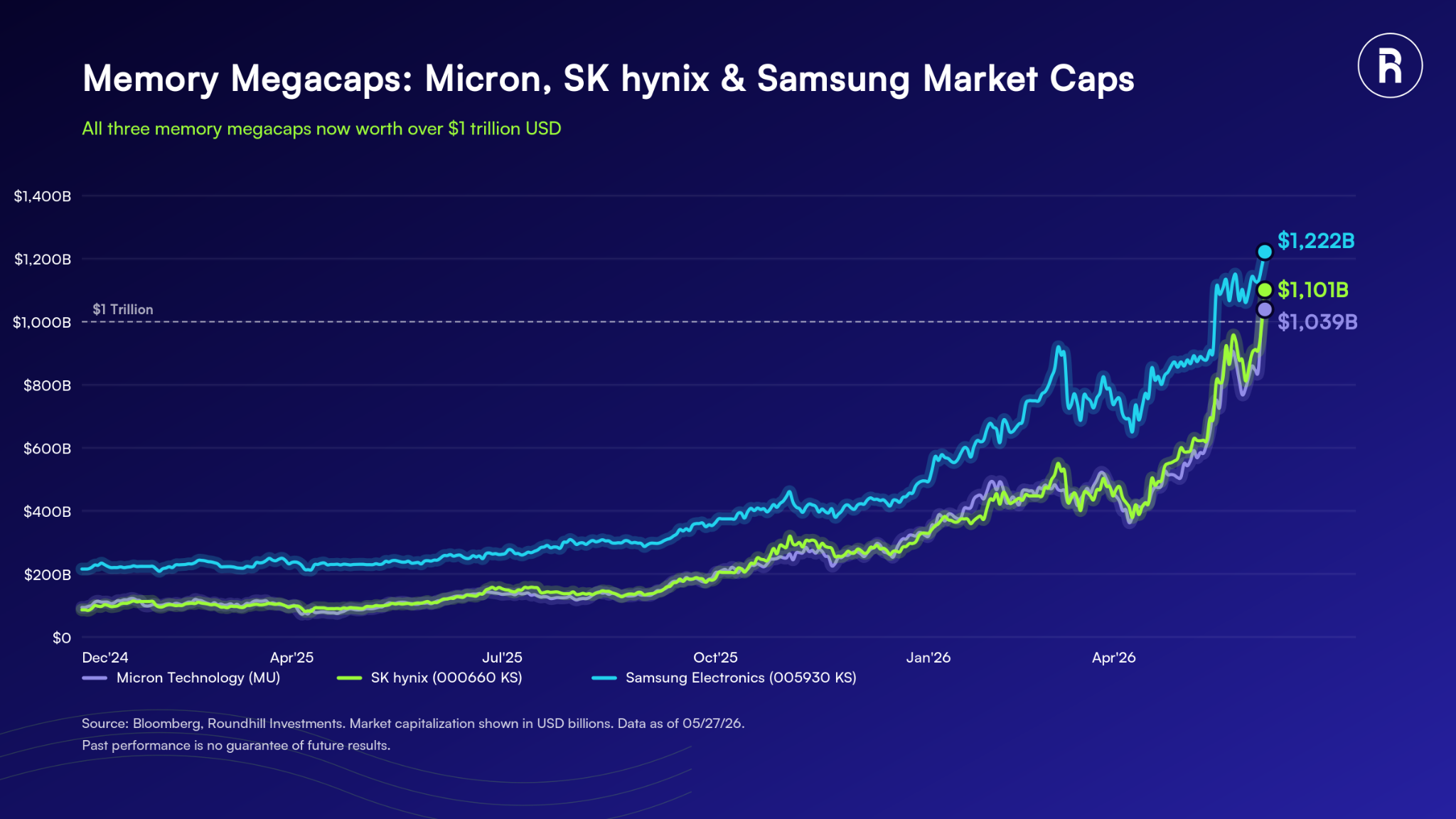

Ba nhà sản xuất chip nhớ hàng đầu thế giới – Samsung Electronics (005930 KS), SK Hynix (000660 KS) và Micron (MU) – đều đã đạt vốn hóa thị trường trên 1 nghìn tỷ đô la, gia nhập một câu lạc bộ vô cùng hiếm hoi. Tuy nhiên, cột mốc này cũng thu hút sự giám sát chặt chẽ.

Morningstar gần đây đã đăng một bài blog, nhắc nhở các nhà đầu tư vào quỹ ETF ngành lưu trữ đừng bỏ qua các yếu tố cơ bản, đưa ra một số câu hỏi sâu sắc:

- Kinh nghiệm lịch sử đáng cảnh giác: Ngành lưu trữ liên tục trải qua các chu kỳ bùng nổ và suy thoái, các nhà đầu tư có thể đang phớt lờ lịch sử này.

- Các công ty lưu trữ không có hào kinh tế: Về bản chất, lưu trữ là một mặt hàng, năng lực sản xuất mới luôn có thể thâm nhập thị trường và làm xói mòn sức mạnh định giá. Các công ty thiếu những rào cản thực sự để bảo vệ tỷ suất lợi nhuận.

- Đà tăng trưởng có thể bị thúc đẩy bởi động lượng, không phải do các yếu tố cơ bản: Sự nhiệt tình xoay quanh cổ phiếu ngành lưu trữ phản ánh nhiều hơn sự phấn khích về AI, thay vì một phân tích thận trọng về lợi nhuận, tỷ suất lợi nhuận và động lực cung-cầu.

- Định giá đã tăng vọt: Cổ phiếu ngành lưu trữ đã tăng mạnh, giá có thể đã chạy trước các yếu tố cơ bản.

Chú thích hình: Tổng quan ngành công nghiệp chip nhớ

Lập trường của Roundhill là: Lần này khác với quá khứ. Để hiểu tương lai của ngành lưu trữ, trước tiên phải nhìn lại quá khứ của nó.

Lịch sử quả thực đáng cảnh giác, nhưng lịch sử còn hiệu quả không?

Chu kỳ bùng nổ và suy thoái của chip nhớ là sự thật. Một trong những chu kỳ kinh điển nhất xảy ra vào giữa những năm 1990. Tháng 8 năm 1995, Microsoft phát hành Windows 95, máy tính cá nhân từ chuyên dụng cho doanh nghiệp trở thành hàng tiêu dùng. Dung lượng DRAM trung bình mỗi máy tính tăng gấp bốn lần từ 1-2 megabit lên 4-8 megabit. Các nhà sản xuất bất ngờ trước nhu cầu đột biến, đua nhau xây dựng nhà máy mở rộng sản xuất, cuối cùng dẫn đến dư cung, sụp đổ giá cả.

Một câu chuyện tương tự lặp lại vào giữa những năm 2010. Khi Apple phát hành iPhone 7, họ đã nâng dung lượng lưu trữ cơ bản từ 16GB lên 32GB. Thoạt nhìn có vẻ là một thay đổi nhỏ, nhưng khi được mở rộng quy mô, nhu cầu bùng nổ. Các nhà sản xuất lại đầu tư ồ ạt, và một lần nữa dẫn đến dư thừa công suất và giá giảm.

Các chu kỳ này có một mô hình chung: Đột phá công nghệ → Nhu cầu tăng vọt → Nhà sản xuất mở rộng → Dư cung → Sụp đổ giá cả.

Câu hỏi đặt ra là, mô hình này còn áp dụng được cho ngày nay không?

Ngành công nghiệp chip nhớ đã có những thay đổi mang tính cấu trúc. Nhu cầu lưu trữ không còn gắn liền với chu kỳ thay thế của điện tử tiêu dùng, mà gắn liền với việc mở rộng sức mạnh tính toán của cơ sở hạ tầng AI. Quy mô của thị trường này vượt xa một làn sóng nâng cấp điện thoại thông minh, và tiềm năng tăng trưởng cũng lớn hơn nhiều.

Giá DRAM và NAND đã tăng hơn 5 lần kể từ tháng 1 năm 2024. Các khách hàng siêu lớn (hyperscalers) bắt đầu yêu cầu các thỏa thuận cung cấp dài hạn để đảm bảo băng thông. Trong lịch sử, các thỏa thuận cung cấp dài hạn trong ngành lưu trữ thường là các khuôn khổ lỏng lẻo, thay đổi theo biến động thị trường. Nhưng mô hình này đã thay đổi. SK Hynix trong cuộc gọi báo cáo tài chính tháng 1 năm 2026 cho biết, các thỏa thuận hiện tại thể hiện "cam kết có đi có lại mạnh mẽ" giữa khách hàng và nhà cung cấp, nguyên nhân là do cường độ vốn quá cao trong sản xuất chip nhớ tiên tiến. Micron cũng báo cáo các điều khoản thỏa thuận dài hạn tương tự.

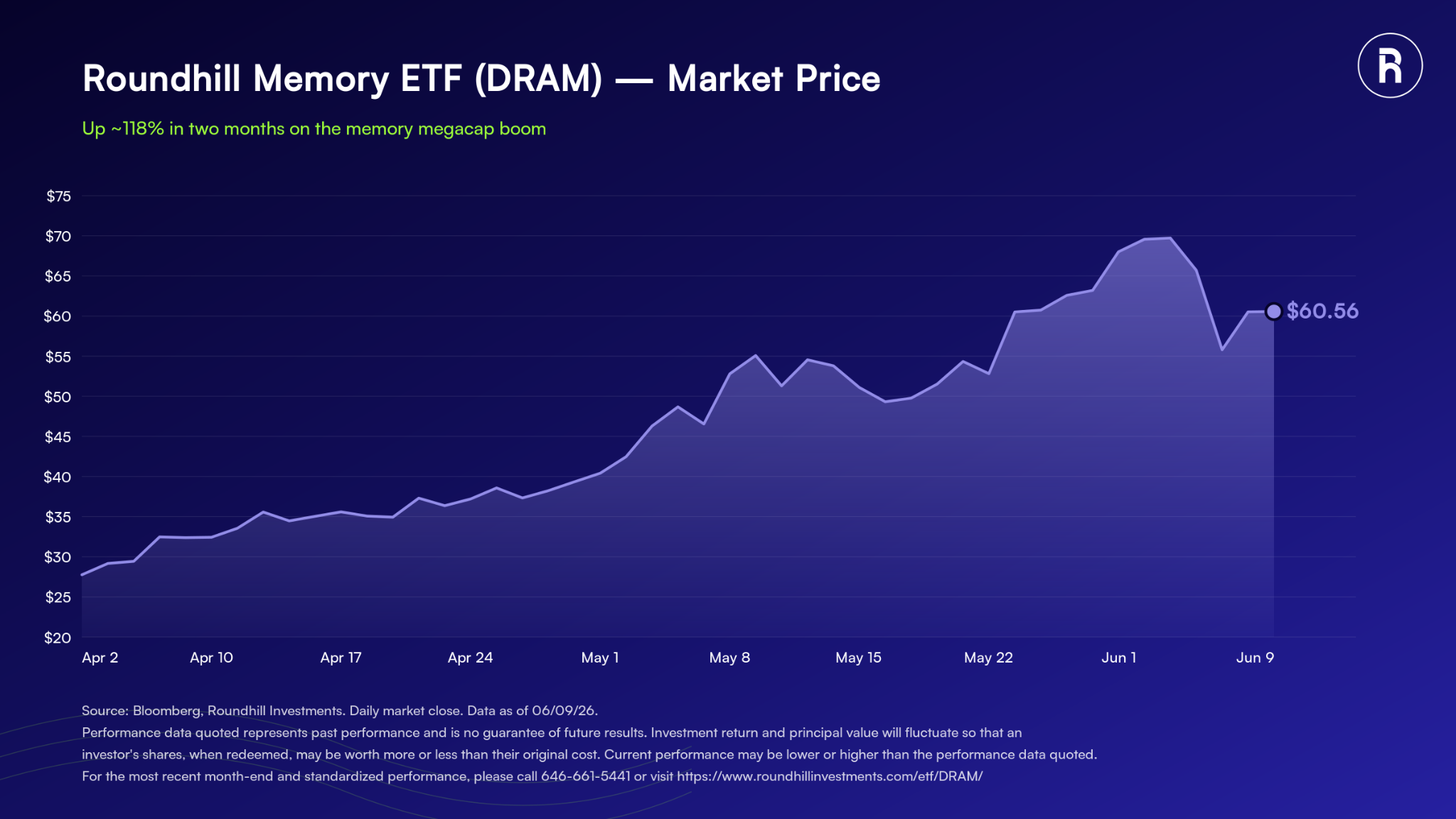

Chú thích hình: Diễn biến giá DRAM và NAND

Hào kinh tế của chip nhớ: Sự phức tạp trong sản xuất

Không phải tất cả chip nhớ đều giống nhau. Loại chip nhớ đang vận hành các hệ thống AI hiện tại được gọi là Bộ nhớ băng thông cao (HBM, High Bandwidth Memory), hoàn toàn khác với loại chip nhớ trong điện thoại và máy tính. HBM được thiết kế riêng cho khối lượng công việc AI, với các điều kiện sản xuất cực kỳ khắt khe.

Dữ liệu từ Goldman Sachs cho thấy SK Hynix, Samsung và Micron gần như kiểm soát toàn bộ nguồn cung HBM toàn cầu. Ngành này đã trải qua nhiều thập kỷ hợp nhất, và kinh nghiệm sản xuất tích lũy không thể sao chép trong một sớm một chiều. Sự phức tạp trong sản xuất tự nó đã là một hào kinh tế, và cũng chính là lý do ba nhà sản xuất này có thể đạt đến vị thế như ngày hôm nay.

Chú thích hình: Phân bố thị phần HBM toàn cầu

Điều này hoàn toàn khác với logic của các chu kỳ cũ. Trước đây là nhu cầu tăng → năng lực sản xuất mới tham gia → giá sụp đổ. Hiện tại, nút thắt không phải là vốn hay ý chí, mà là năng lực công nghệ. SK Hynix hiện kiểm soát khoảng 58% nguồn cung HBM toàn cầu. Ngày 2 tháng 6, họ thông báo kế hoạch tăng gấp đôi công suất tấm bán dẫn trong vòng 5 năm tới, đồng thời cảnh báo tình trạng thiếu hụt nguồn cung sẽ kéo dài đến năm 2030. Việc xây dựng một nhà máy mới mất ít nhất 3 năm, nếu là địa điểm hoàn toàn mới thì mất hơn 5 năm.

Hơn nữa, ASML – nhà sản xuất máy quang khắc cực tím (EUV) độc quyền trên thế giới, thiết bị không thể thiếu để sản xuất chip nhớ tiên tiến – bước vào năm 2026 với lượng đơn đặt hàng tồn đọng lên tới 38,8 tỷ Euro, vượt quá doanh số dự kiến cả năm. Thời gian giao hàng cho một máy EUV đơn lẻ kéo dài hơn 12 tháng. Nút thắt này không thể giải quyết trong ngắn hạn.

Các yếu tố cơ bản: Các nhà sản xuất chip nhớ sắp gia nhập hàng ngũ những công ty có lợi nhuận cao nhất thế giới

Kỳ vọng về lợi nhuận, doanh thu và tỷ suất lợi nhuận của Samsung, SK Hynix và Micron phản ánh làn sóng áp dụng AI mang tính thế tục. Kỳ vọng đồng thuận từ Bloomberg cho thấy, đến năm 2027, ba công ty này sẽ nằm trong số mười công ty có lợi nhuận cao nhất thế giới.

Chú thích hình: Dự đoán xếp hạng các công ty có lợi nhuận cao nhất toàn cầu năm 2027 (Kỳ vọng đồng thuận Bloomberg)

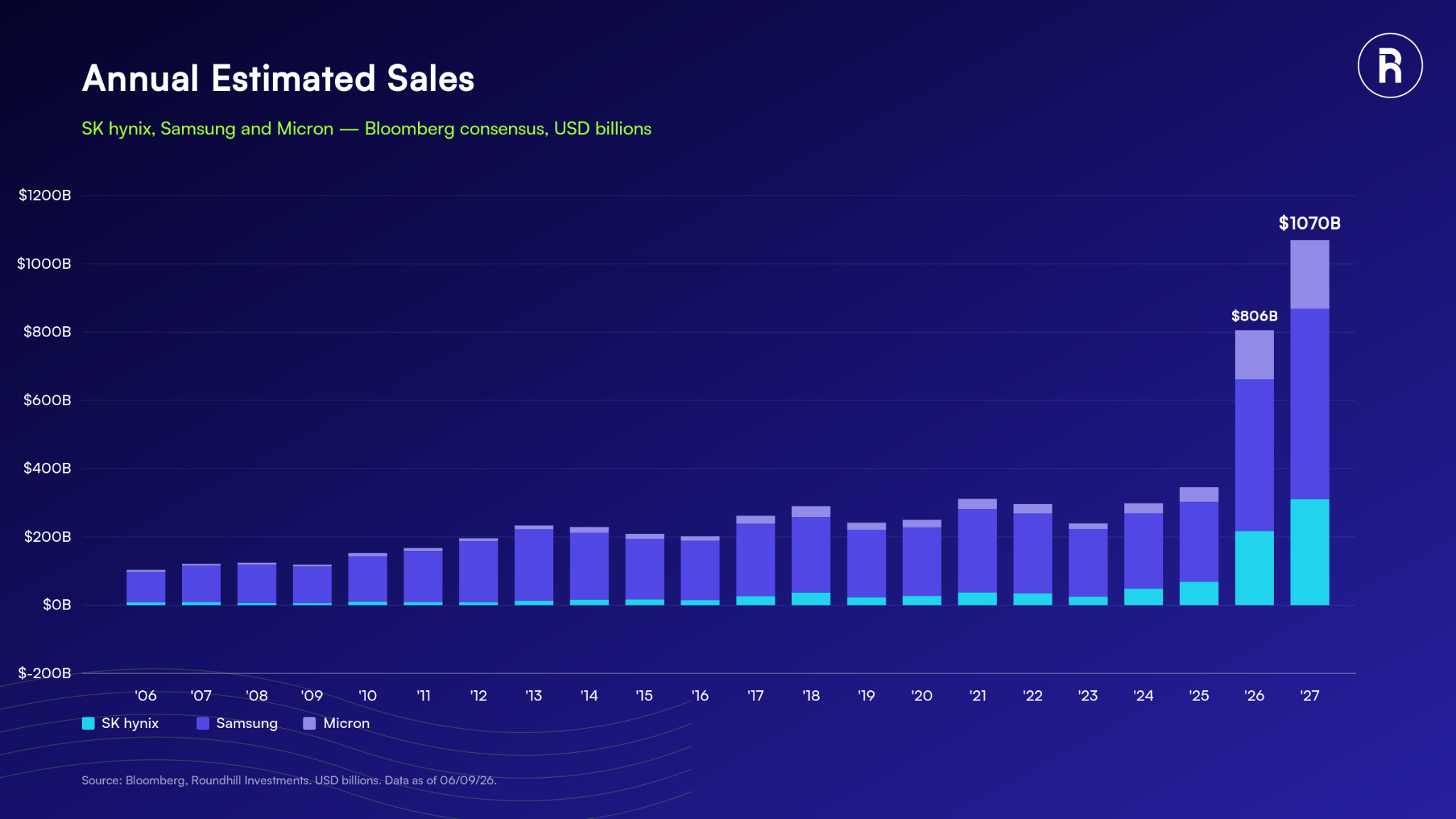

Tổng lợi nhuận của cả ba công ty dự kiến đạt 704 tỷ đô la Mỹ vào năm 2027, với tổng doanh thu vượt quá 1 nghìn tỷ đô la.

Chú thích hình: Dự báo doanh thu của ba nhà sản xuất chip nhớ lớn

Chú thích hình: Dự báo lợi nhuận của ba nhà sản xuất chip nhớ lớn

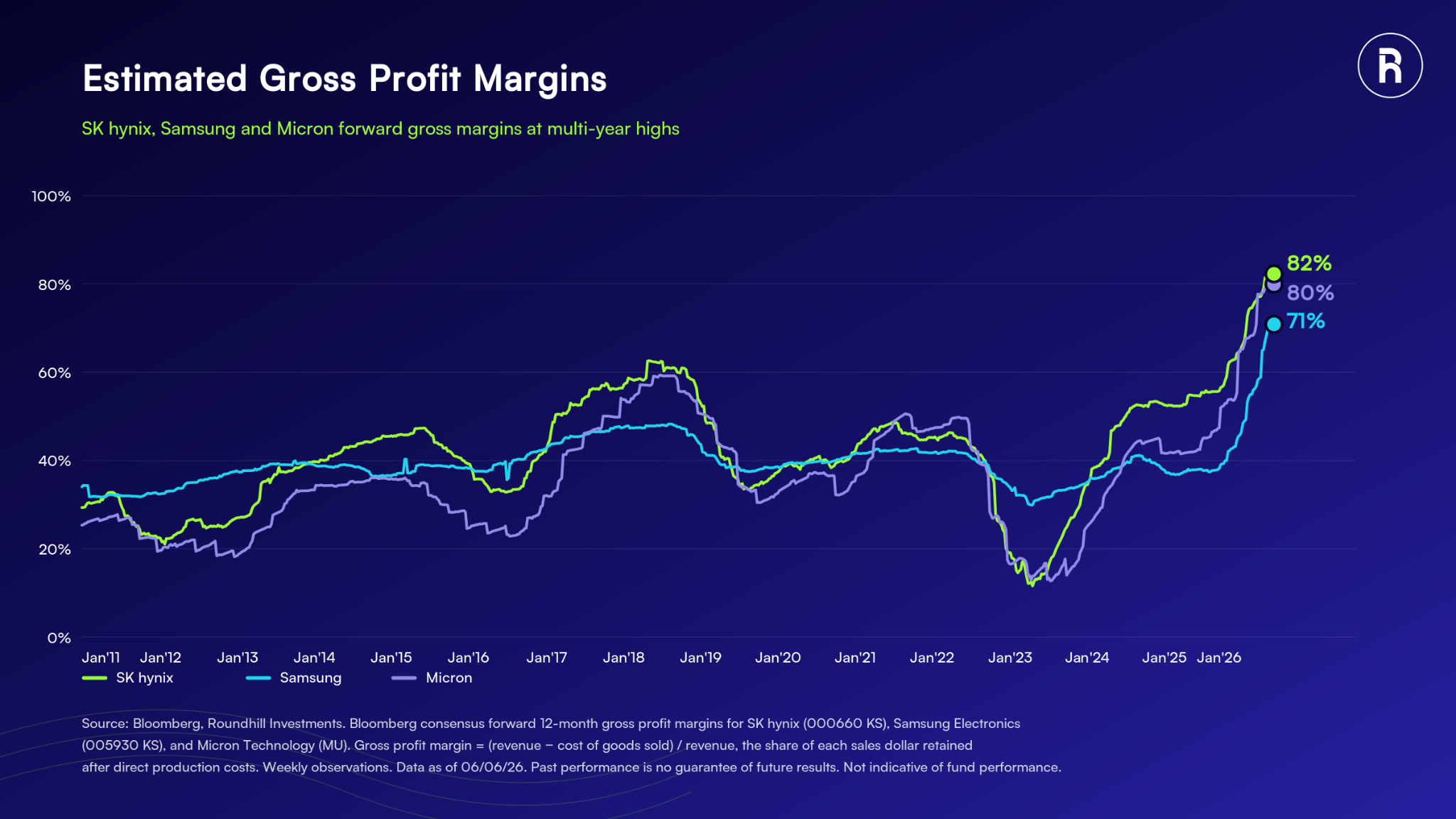

Về tỷ suất lợi nhuận, biên lợi nhuận gộp của Samsung, SK Hynix và Micron đã đạt mức kỷ lục, vượt qua các đỉnh trước đó của năm 2018.

Chú thích hình: Diễn biến lịch sử tỷ suất lợi nhuận gộp của ba nhà sản xuất chip nhớ lớn

Những con số này chưa từng xuất hiện trong lịch sử ngành lưu trữ. Ngay cả khi tăng trưởng chậm lại, trong bối cảnh AI tạo sinh tiếp tục hội nhập vào nền kinh tế toàn cầu, ngành lưu trữ được kỳ vọng sẽ dừng lại ở một nền tảng cao chưa từng có.

Định giá lại trong kỷ nguyên lợi nhuận mới

Hiệu suất cổ phiếu mang tính lịch sử kết hợp với việc điều chỉnh tăng mạnh các yếu tố cơ bản cho thấy ngành này đang trải qua một đợt định giá lại quan trọng, được thúc đẩy bởi tăng trưởng lợi nhuận và mở rộng tỷ suất lợi nhuận.

SK Hynix và Samsung là hai trường hợp điển hình. Trong gần một thập kỷ qua, tỷ lệ