Lần IPO lớn nhất trong lịch sử hạ cánh, cùng với sự hỗn loạn của giới tiền điện tử

- Quan điểm chính: Cổ phiếu SpaceX (SPCX) tăng khoảng 19% trong ngày đầu tiên lên sàn, vốn hóa thị trường vượt quá 2 nghìn tỷ USD, nhưng mức định giá này ẩn chứa những giả định cực kỳ xa vời trong tương lai: hệ số giá trên doanh thu gần 100 lần, các hợp đồng sức mạnh tính toán có thể bị hủy bỏ và áp lực bán tiềm ẩn từ việc mở khóa cổ phiếu, nhắc nhở các nhà đầu tư cần thận trọng đánh giá mức giá mua vào.

- Các yếu tố chính:

- SpaceX đóng cửa phiên IPO đầu tiên ở mức 161 USD, vốn hóa 2 nghìn tỷ USD; nhưng năm 2025, công ty lỗ ròng 4,9 tỷ USD, hệ số giá/doanh thu khoảng 92-100 lần, cao hơn đáng kể so với mức trung bình 12,2 lần của các cổ phiếu Blue-chip trong S&P 500.

- Định giá cốt lõi đến từ ba mảng kinh doanh: Starlink đóng góp 61% doanh thu và phần lớn lợi nhuận (biên lợi nhuận 39%), mảng phóng tên lửa thua lỗ, và mảng AI (xAI) đang đốt tiền nhưng mang theo câu chuyện về sức mạnh tính toán trên quỹ đạo với TAM lên tới 26,5 nghìn tỷ USD.

- Hai hợp đồng sức mạnh tính toán lớn (Anthropic trị giá 15 tỷ USD/năm, Google 11 tỷ USD/năm có thể bị hủy bỏ trước 90 ngày), tính chắc chắn của dòng tiền yếu hơn kỳ vọng thị trường, thực chất là hợp đồng cho thuê ngắn hạn chứ không phải hợp đồng dài hạn.

- Việc điều chỉnh quy tắc niêm yết chỉ số (Fast Entry của Nasdaq-100) sẽ kích hoạt 22-27 tỷ USD lực mua thụ động, hỗ trợ ngắn hạn trong ba tuần đầu IPO, nhưng thời gian khóa (bắt đầu mở khóa dần từ cuối tháng 7) sẽ tạo ra áp lực bán liên tục.

- Cổ phiếu lưu hành tự do chỉ 4%, và thời gian khóa của nội bộ kéo dài 180-366 ngày, khiến cấu trúc cổ phiếu ngắn hạn bị thắt chặt; nhưng các đợt mở khóa bắt đầu sau báo cáo tài chính quý II, kéo dài suốt nửa cuối năm, tạo ra một giai đoạn áp lực khi lực mua thụ động cạn kiệt.

SpaceX là một công ty vĩ đại, điều đó không cần bàn cãi; nhưng ngay cả một công ty vĩ đại, cũng cần được mua với mức giá đúng, mới có thể tạo nên một khoản đầu tư đúng đắn.

Lời nói đầu: Bắt đầu từ mớ hỗn độn của giới tiền mã hóa

Vào ngày 12 tháng 6 năm 2026, theo giờ miền Đông Hoa Kỳ, SpaceX chính thức niêm yết trên sàn Nasdaq, mã chứng khoán SPCX. Mặc dù công ty ghi nhận khoản lỗ ròng khoảng 4,9 tỷ USD trong cả năm 2025, nhưng cổ phiếu đã không giảm xuống dưới giá phát hành như nhiều người dự đoán trong ngày đầu tiên. Giá phát hành được ấn định ở mức 135 USD, mở cửa đã tăng vọt lên 150 USD, trong phiên giao dịch tiếp tục đi lên, chạm mức cao nhất 176,52 USD, và cuối cùng đóng cửa ở mức khoảng 161 USD, tăng khoảng 19% trong ngày đầu tiên.

Vốn hóa thị trường của công ty đạt hơn 2 nghìn tỷ USD, trở thành công ty đại chúng có giá trị lớn thứ sáu tại Hoa Kỳ, và đợt phát hành này cũng lập kỷ lục IPO lớn nhất trong lịch sử loài người.

Nguồn: Sàn giao dịch Nasdaq

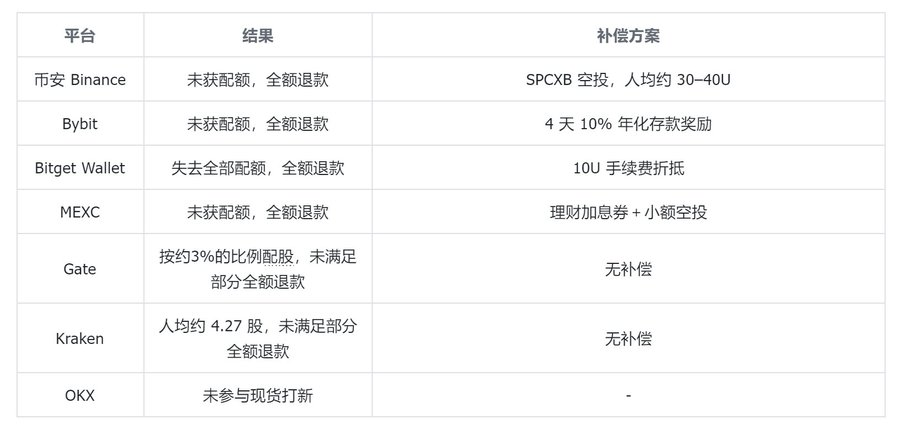

Trái ngược với sự sôi động của thị trường truyền thống, phía giới tiền mã hóa lại đầy rẫy sự phàn nàn. Nhiều sàn giao dịch trước đó đã thu hút người dùng bằng cách tổ chức các đợt phát hành IPO token hóa, nhưng kết quả gần như thất bại hoàn toàn vào ngày niêm yết. Nguyên nhân cốt lõi là: họ không thể có được hạn ngạch cổ phiếu cơ sở kịp thời.

Sau khi xem xét, hầu như tất cả các nền tảng kết nối qua kênh xStocks của Kraken đều không thể nhận đủ số lượng cổ phiếu.

Nguồn: Thông báo Twitter của các sàn giao dịch

Cụ thể như sau:

- Binance đã hủy hoạt động IPO token hóa và hoàn trả toàn bộ tiền, đồng thời bồi thường bằng airdrop token SPCXB trị giá khoảng 1 triệu USD, mỗi người dùng nhận được khoảng 30 đến 40 USD;

- Bybit cũng hoàn trả toàn bộ tiền và thưởng thêm 4 ngày lãi suất tiền gửi 10%/năm;

- Bitget Wallet mất toàn bộ hạn ngạch vì kết nối với xStocks, cuối cùng hoàn trả toàn bộ tiền cho người dùng và bồi thường phí giao dịch khoảng 10 USD;

- Kraken đi theo kênh tự doanh chứng khoán, phát cho tất cả người dùng đã đăng ký một lượng nhỏ cổ phiếu cố định, trung bình khoảng 4,27 cổ phiếu mỗi người, phần còn lại không đáp ứng được hoàn trả toàn bộ.

Nói cách khác, kết quả IPO từ một số nền tảng nhìn chung thấp hơn kỳ vọng ban đầu của người dùng.

Và điểm chung của sự thất bại rất rõ ràng: Các nền tảng đặt cược vào kênh xStocks đều thất bại tập thể vì SpaceX được đăng ký mua vượt mức khoảng 4 lần, và các nhà bảo lãnh phát hành cuối cùng chỉ phân bổ một lượng rất hạn chế cho các kênh tiền mã hóa; bản thân xStocks là một mảng kinh doanh cổ phiếu token hóa mà Kraken mua lại vào cuối năm 2025, và nút thắt nguồn cung này thực ra nằm ngay ở Kraken.

Đáng chú ý riêng là một nền tảng tên MSX (Maitong MSX). Trong quá trình IPO của SPCX, Maitong lại khác với các sàn giao dịch khác, tiếp tục cung cấp đủ hạn ngạch cho người dùng thậm chí với giá thấp hơn giá phát hành - điều này lại gây lo ngại từ cộng đồng - Maitong giải thích rằng họ có được hạn ngạch thông qua Republic.

Tuy nhiên, CEO của Bitget, Gracy, đã lên tiếng chỉ ra: Bitget hợp tác độc quyền với Republic, ngụ ý rằng Maitong chưa đạt được thỏa thuận hợp tác với Republic.

Sau đó, xuất hiện nhiều nghi vấn trong cộng đồng, dẫn đến nghi ngờ về việc nguồn hạn ngạch của họ có phải từ "thị trường chợ đen" hay không, cũng như lo ngại về khả năng nền tảng không thể thanh toán hoặc xảy ra tình trạng rút tiền hàng loạt.

Tạm gác lại cuộc tranh luận này trong giới tiền mã hóa. Dù kênh IPO có đáng tin cậy hay không, điều thực sự quyết định lời lỗ của một khoản đầu tư là giá trị của chính công ty và mức giá mua vào. Do đó, phần tiếp theo sẽ quay lại phân tích công ty SpaceX, lần lượt trả lời ba câu hỏi: Công ty này có đáng mua ở mức giá hiện tại không, logic định giá của nó có vững chắc không, và giá cổ phiếu sau khi niêm yết sẽ diễn biến thế nào.

I. SpaceX: Một bản cáo bạch với giọng điệu đầy tinh tú

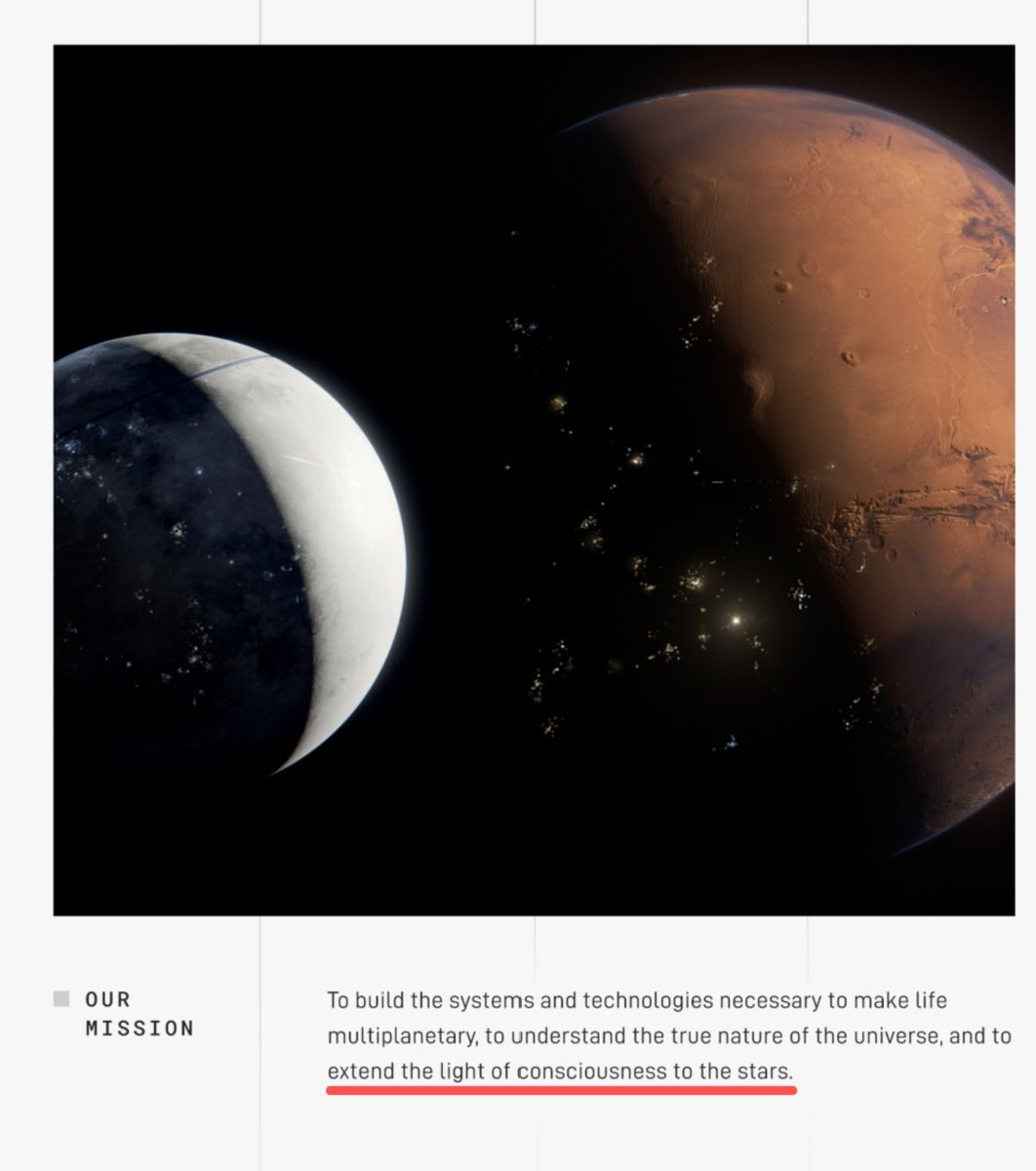

Space Exploration Technologies Corp. (SpaceX), để hiểu về công ty này, trước hết hãy đọc trang đầu tiên của bản cáo bạch của nó. Trong phần mở đầu của tài liệu S-1 gửi lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), SpaceX đã viết sứ mệnh của công ty thành một câu gần như không giống một văn bản tài chính:

Sứ mệnh của công ty là xây dựng các hệ thống và công nghệ cần thiết để đưa sự sống trở nên đa hành tinh, để hiểu được bản chất thực sự của vũ trụ, và mở rộng ánh sáng của ý thức tới các vì sao.

Nguồn: SpaceX Form S-1, SEC EDGAR (nguyên văn: “to make life multiplanetary, to understand the true nature of the universe, and to extend the light of consciousness to the stars”)

Bản cáo bạch sau đó giải thích rằng xAI được thành lập vào năm 2023 và được SpaceX mua lại vào đầu năm 2026, hiện trở thành một trụ cột trong hệ thống tích hợp theo chiều dọc của công ty; công ty có kế hoạch bắt đầu triển khai các vệ tinh AI tính toán trên quỹ đạo sớm nhất vào năm 2028.

Một công ty làm tên lửa, viết mặt trời, sức mạnh tính toán và ý thức vào đoạn đầu tiên của bản cáo bạch. Sức mạnh của câu chuyện này tự nó là một phần của việc định giá, và cũng là điểm khởi đầu của mọi cuộc tranh luận sau này.

Nguồn: Thông báo định giá SpaceX, CNN, NPR, The Motley Fool, tháng 6 năm 2026

Vào ngày niêm yết, cổ phiếu mở cửa ở mức 150 USD, trong phiên giao dịch chạm mức cao nhất 176,52 USD, giảm nhẹ vào cuối phiên và đóng cửa ở mức khoảng 161 USD, tăng khoảng 19,3% so với giá phát hành. Tính theo giá đóng cửa, vốn hóa thị trường của công ty đạt trên 2 nghìn tỷ USD, và tài sản cá nhân của Elon Musk lần đầu tiên vượt qua 1 nghìn tỷ USD. Bảng dưới đây tổng hợp các con số chính.

Điểm đặc biệt của ngày này không chỉ là mức tăng giá, mà còn ở cấu trúc của nó: đó là một sự mất cân đối cung cầu được dàn dựng tinh vi. Cổ phiếu loại A được phát hành chỉ chiếm khoảng 4% vốn cổ phần của công ty, phần còn lại đang bị khóa; trong đó, khoảng 30% lượng phát hành (khoảng 22,5 tỷ USD) được phân bổ cho các nhà đầu tư cá nhân. Nói cách khác, toàn bộ công ty trị giá 1,75 nghìn tỷ USD được định giá chỉ thông qua giao dịch khoảng 4% cổ phiếu đang lưu hành, với hầu hết người bán bị khóa bên ngoài thị trường - điểm này sẽ được nhắc lại nhiều lần sau, nó vừa giải thích cho sức mạnh của ngày đầu tiên, vừa đặt nền móng cho sự biến động trong tương lai.

II. Phân tích định giá: Tại sao dám định giá tới 2 nghìn tỷ?

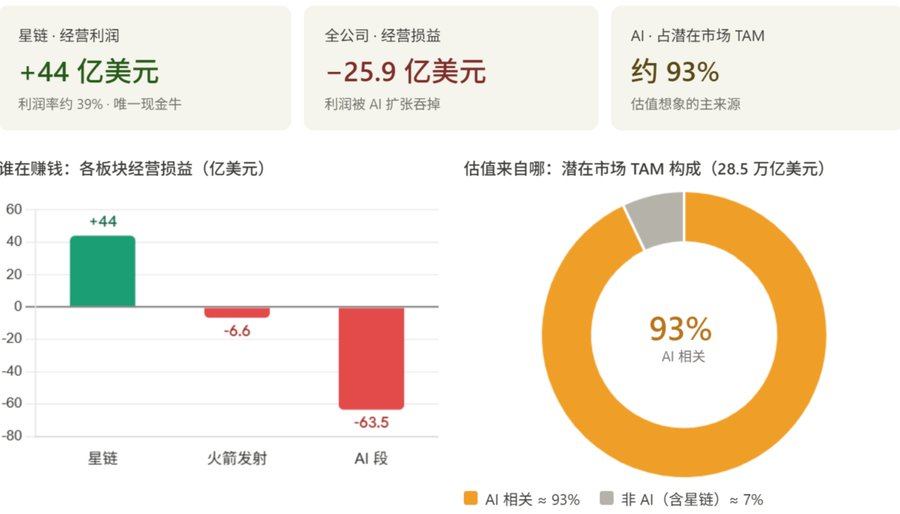

Để hiểu mức định giá 2 nghìn tỷ USD, cần phải tách SpaceX thành ba mảng kinh doanh, vì tình trạng lợi nhuận và logic định giá của chúng hoàn toàn khác nhau. Theo thông tin từ S-1, năm 2025 doanh thu hợp nhất của công ty là 18,674 tỷ USD, lỗ hoạt động kinh doanh 2,589 tỷ USD, EBITDA điều chỉnh là 6,584 tỷ USD; lỗ ròng khoảng 4,9 tỷ USD.

So sánh tài chính ba mảng kinh doanh chính của SpaceX (Nguồn: SpaceX Form S-1)

Mảng thứ nhất là phóng tên lửa (Phân khúc Không gian). Đây là mảng kinh doanh cốt lõi ban đầu của SpaceX và cũng là phần được công chúng biết đến nhiều nhất, nhưng trên thực tế, nó không tạo ra lợi nhuận trên báo cáo tài chính. Năm 2025, doanh thu của mảng này khoảng 4,1 tỷ USD, chỉ tăng khoảng 8% so với cùng kỳ, và ghi nhận khoản lỗ hoạt động kinh doanh khoảng 657 triệu USD, chủ yếu do chi phí nghiên cứu và phát triển cho thế hệ Starship tiếp theo - riêng chi tiêu R&D cho Starship đã gần 3 tỷ USD vào năm 2025.

Mảng thứ hai là Starlink (thuộc Phân khúc Kết nối), đây là động cơ thực sự tạo ra lợi nhuận và hỗ trợ toàn bộ dòng tiền của công ty. Năm 2025, doanh thu của mảng này khoảng 11,4 tỷ USD, chiếm khoảng 61% tổng doanh thu của công ty, và tạo ra khoảng 4,4 tỷ USD lợi nhuận hoạt động kinh doanh, với biên lợi nhuận hoạt động gần 39%. Tính đến cuối tháng 3 năm 2026, Starlink đã có khoảng 10,3 triệu người dùng, phủ sóng hơn 160 quốc gia và vùng lãnh thổ, với khoảng 9.600 vệ tinh đang hoạt động trên quỹ đạo. Điểm mấu chốt trong mô hình kinh doanh của nó là hiệu ứng quy mô: một khi đã xây dựng xong, chi phí biên cho mỗi thuê bao mới là rất thấp, càng nhiều người dùng, biên lợi nhuận càng có dư địa mở rộng.

Mảng thứ ba là kinh doanh AI, đây là mảng có trí tưởng tượng định giá lớn nhất, đồng thời cũng đốt tiền mạnh nhất. Nó bao gồm xAI được sáp nhập vào tháng 2 năm 2026, bao gồm mô hình lớn Grok, quảng cáo và đăng ký trên nền tảng X, cũng như sức mạnh tính toán từ trung tâm dữ liệu Colossus. Năm 2025, doanh thu của mảng này khoảng 3,2 tỷ USD, nhưng lại ghi nhận khoản lỗ hoạt động kinh doanh lên tới 6,35 tỷ USD - lợi nhuận kiếm được từ Starlink về cơ bản đã bị tiêu hao bởi sự mở rộng của mảng kinh doanh này.

Nguồn: Bản cáo bạch SpaceX

Dựa trên nội dung trên, chúng ta có thể rút ra hai kết luận:

- Động lực lớn nhất đằng sau đợt IPO của SpaceX thực ra là AI, chứ không phải bản thân "việc phóng tên lửa". Vì vậy, SpaceX cũng là một phần quan trọng trong câu chuyện về AI - đây cũng là một biểu hiện lớn của "bong bóng AI" mà mọi người vẫn lo ngại.

- Điều mà SpaceX thực sự bán cho các nhà đầu tư không phải là báo cá