Grayscale: It's Time to Rethink Ethereum’s Staking Model

- Core Thesis: Grayscale's Head of Research pointed out that Ethereum’s current staking reward model faces two fundamental structural issues: declining token burn due to activity migrating to L2s and the staking threshold approaching zero. He proposes setting a staking reward cap curve. If implemented, this would reduce supply growth and enhance scarcity, acting as a long-term bullish catalyst for ETH’s price.

- Key Elements:

- L1 transaction fees have been persistently low as activity shifts to L2s, leading to a decrease in token burn and shifting ETH's net supply from deflationary to inflationary.

- The opening of withdrawals and the widespread availability of liquid staking tokens have driven the marginal cost of staking close to zero. This could potentially lead to nearly all ETH being staked, introducing unnecessary dilution and centralization risks.

- The community is discussing a reward model that only incentivizes staking up to a certain proportion (e.g., by setting a cap or inflection point). Beyond this point, no additional rewards would be given, effectively reducing nominal staking yields.

- Grayscale believes this could control long-term inflation, reduce tail risks, and strengthen ETH's narrative as a digital store of value, analogous to the bullish logic of production cuts in commodities.

- The current annualized staking yield of ~3% is roughly equivalent to ETH’s daily price volatility (annualized volatility ~60%), meaning price fluctuations have a far greater impact on investment returns than staking rewards.

原文作者: Zach Pandl,Grayscale 研究主管

yuan w编译: 深潮 TechFlow

导读: Grayscale 研究主管 Zach Pandl 撰文指出,以太坊当前的质押奖励模型正面临两个结构性问题:L2 分流导致代币销毁下降、净增发上升;质押门槛趋近于零,可能最终把几乎所有 ETH 都锁进质押。社区正在讨论设置质押奖励上限曲线,Grayscale 认为这对 ETH 价格长期有利。

以太坊社区正在考虑修改网络的质押奖励模型,核心思路是只激励质押到一定比例,超出部分不再给额外奖励。如果落地,质押者的名义收益会降低。但 Grayscale 认为,这对 ETH 价格长期是好事,原因有二:一是控制 ETH 通胀,二是强化 ETH 作为价值存储资产的叙事。

推动这次改革讨论的,是两个相互叠加的问题。

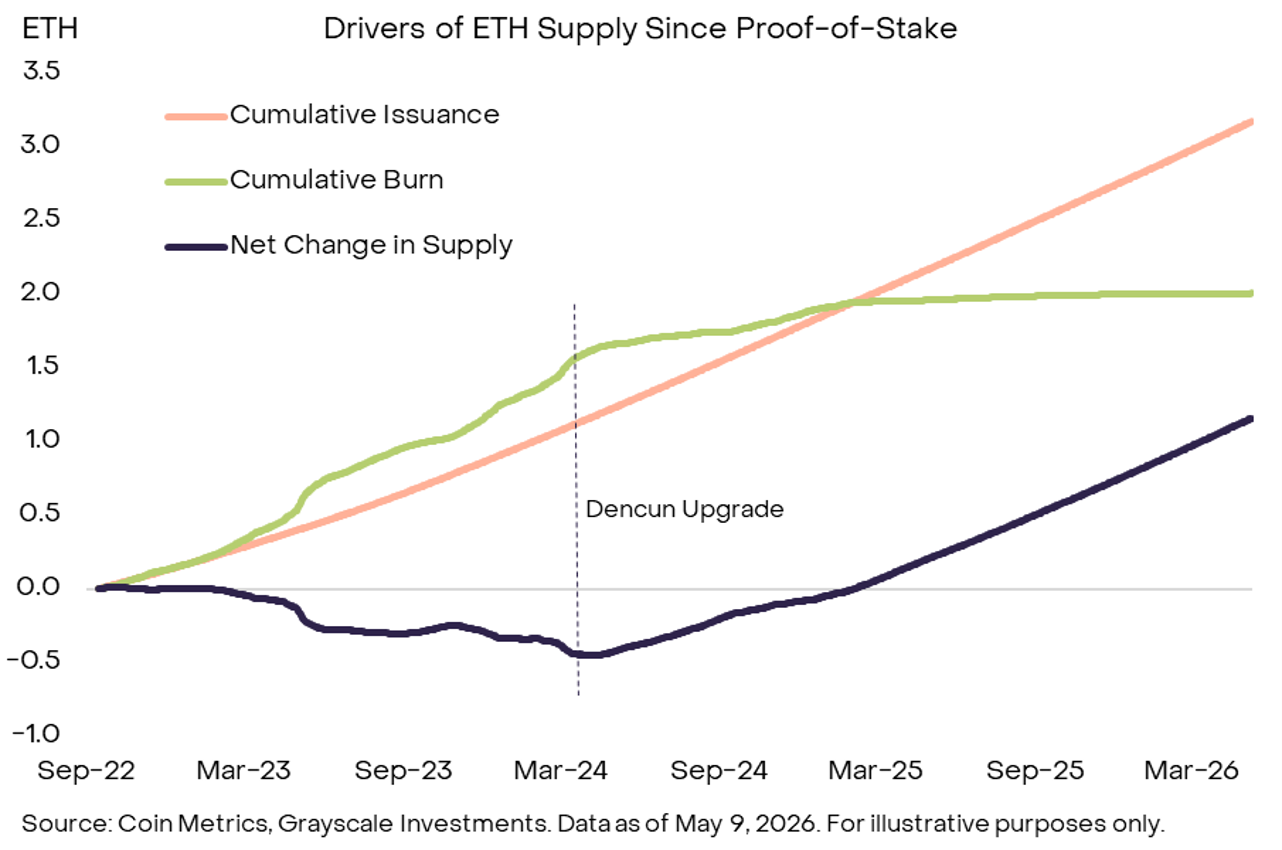

代币销毁减弱,净增发上升

ETH 的供应量取决于新增发行和代币销毁之间的差值。目前以太坊 L1 会销毁所有基础交易手续费,高手续费意味着更多 ETH 被烧掉,供应增长受到抑制。

过去几年的变化打破了这个平衡。越来越多的活动迁移到 L2 网络,L1 交易费和代币销毁随之下降,净增发开始抬头。

图注:Exhibit 1——PoS 以来 ETH 供应变化的驱动因素。Dencun 升级后,累计销毁量(绿线)趋于平坦,而累计发行量(橙线)持续上升,导致 ETH 净供应变化(深色线)从负值转为正值。来源:Coin Metrics,Grayscale Investments,数据截至 2026 年 5 月 9 日

雪上加霜的是,以太坊 L1 现在正主动选择扩容,以对抗 Solana 等高吞吐量链的竞争。Pandl 直言:L1 交易费在可预见的未来大概率会维持低位,代币销毁持续走低,净供应增长会进一步扩大。

质押的摩擦成本几乎为零

以太坊最早推出质押时,用户无法提取资产,质押的 ETH 处于锁定状态,流动性差,所以存在风险溢价。现在提款已经开放,流动性大幅改善,风险溢价随之蒸发。

更关键的是,流动质押代币(LST)、交易所交易产品(ETP),以及企业 ETH 国库都加入了质押行列。质押 ETH 的边际成本现在接近于零。只要网络继续给质押者边际收益,几乎所有 ETH 最终都可能被质押。

质押是以太坊协议正常运行的必要条件,但过高的质押比例可能适得其反。

两个风险。第一,不必要的稀释。净增发上升却没有实质性提升网络安全,就像一个国家在国防上过度开支,却对国家安全毫无帮助。第二,少数机构主导质押活动的集中化尾部风险。由于服务提供商的网络效应,这种可能性是存在的。

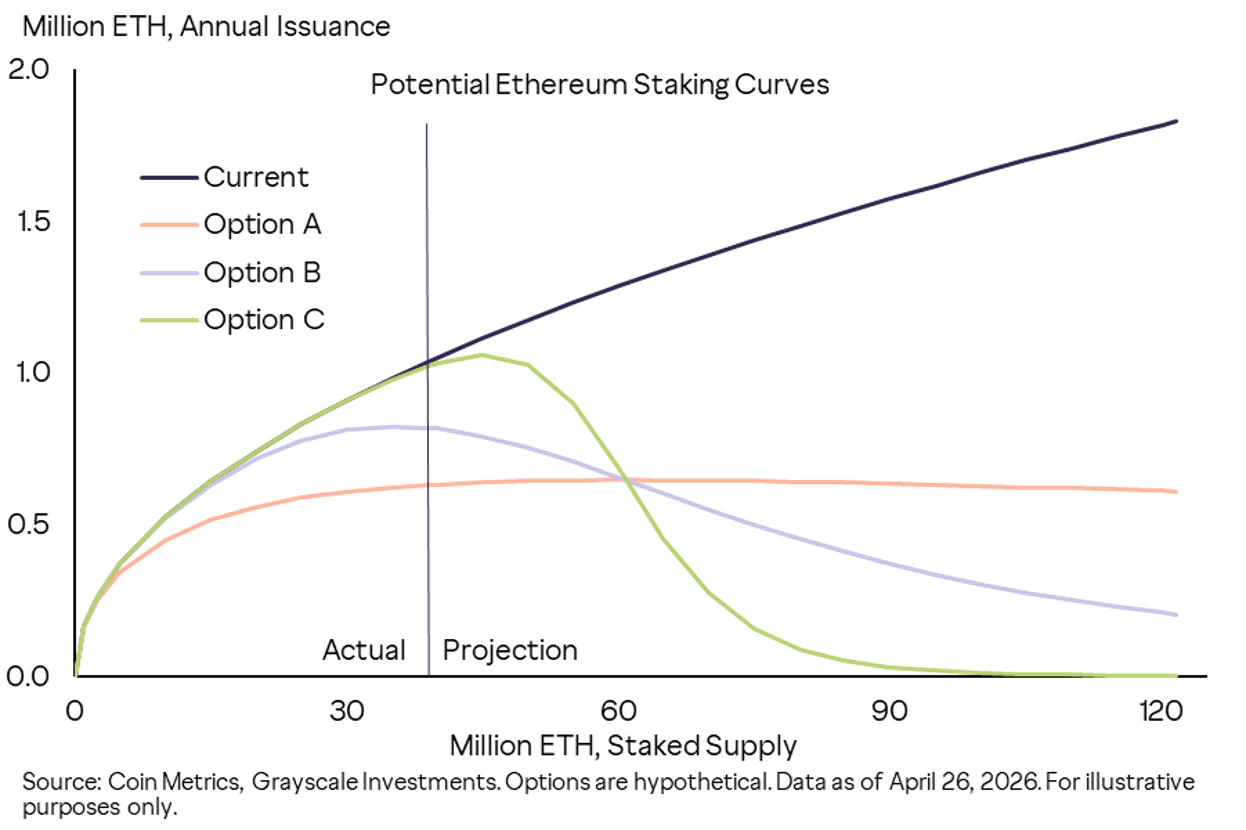

设置质押奖励上限曲线

一种解决方案是转向只激励质押到一定水平的奖励模型。

图注:Exhibit 2——以太坊可能考虑的替代质押奖励曲线。当前模型(深色线)下,年化发行量随质押量线性增长;Option A/B/C 三种方案分别在不同质押水平设置上限或拐点,使发行量在质押比例超过一定阈值后趋于平坦甚至下降。来源:Coin Metrics,Grayscale Investments,数据截至 2026 年 4 月 26 日,选项均为假设方案

Grayscale 认为这种改变对 ETH 市场价值长期有利。ETH 是一种有功能性用途的商品,不是股票和债券那样的金融债权,不应仅根据现金流来定价。更新质押奖励模型会降低供应增长、增强 ETH 的稀缺性。对于大宗商品来说,减产利好价格,ETH 的逻辑一样。

降低网络尾部风险、控制长期通胀,还能提升 unstaked ETH 作为数字价值存储资产的需求。

还有一个容易被忽视的视角:ETH 的价格波动对投资回报的影响远大于质押收益。当前约 3% 的年化质押收益率,大约等于 ETH 一天的价格波动幅度(过去 360 天年化波动率约 60%,折合日波动率约 3%)。

结论: 以太坊可能修改质押奖励模型,以控制长期供应增长并降低特定尾部风险。如果落地,Grayscale 认为这对 ETH 价格是利好。