Arkstream Capital: How Ordinary People Can Properly Participate in Tokenized Pre-IPO

- Core Thesis: The tokenization of traditional assets is the main narrative for crypto over the next 5-10 years. The latest development is leading exchanges launching Pre-IPO token products (e.g., SpaceX), breaking down high-barrier, previously institution-only secondary market shares into fragmented lots accessible to retail investors. This marks a new phase in the RWA wave.

- Key Elements:

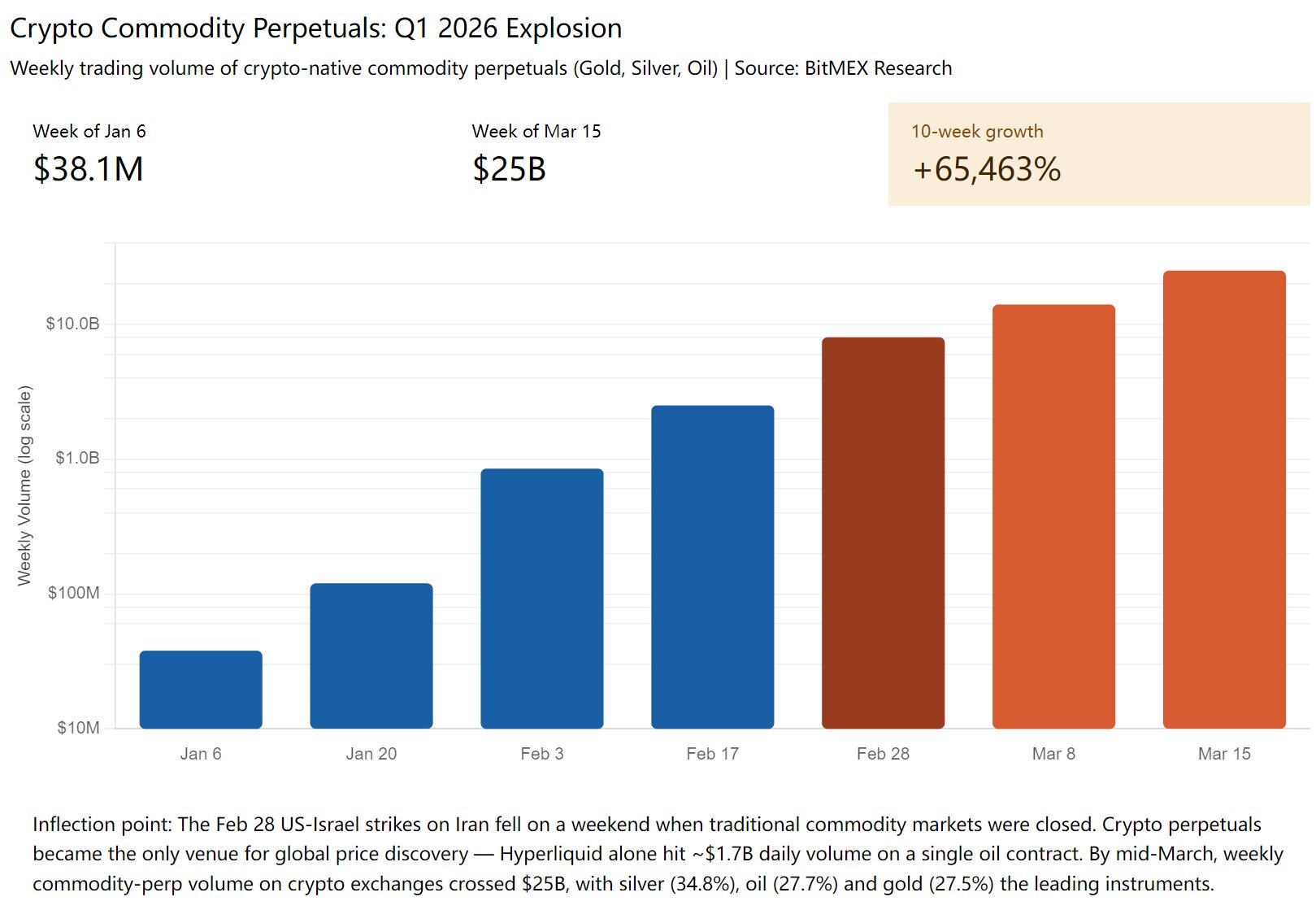

- In Q1 2026, the weekly trading volume for commodity perpetual swaps on crypto exchanges surged from $38.1M to $25B, an increase of 65,463%. Notably, Binance's TradFi Perpetual segment recorded cumulative trading volume of over $153B in three months, with its Silver contract's global market share soaring from 0.2% to 4.9%.

- Traditional assets (US stocks, precious metals, crude oil, forex) are being tokenized, offering 24/7 global liquidity. For instance, during the Iran conflict, while traditional markets were closed, Hyperliquid's crude oil perpetual instantly spiked 5%, and Tether's gold token XAUT saw single-day trading volumes exceeding $300 million.

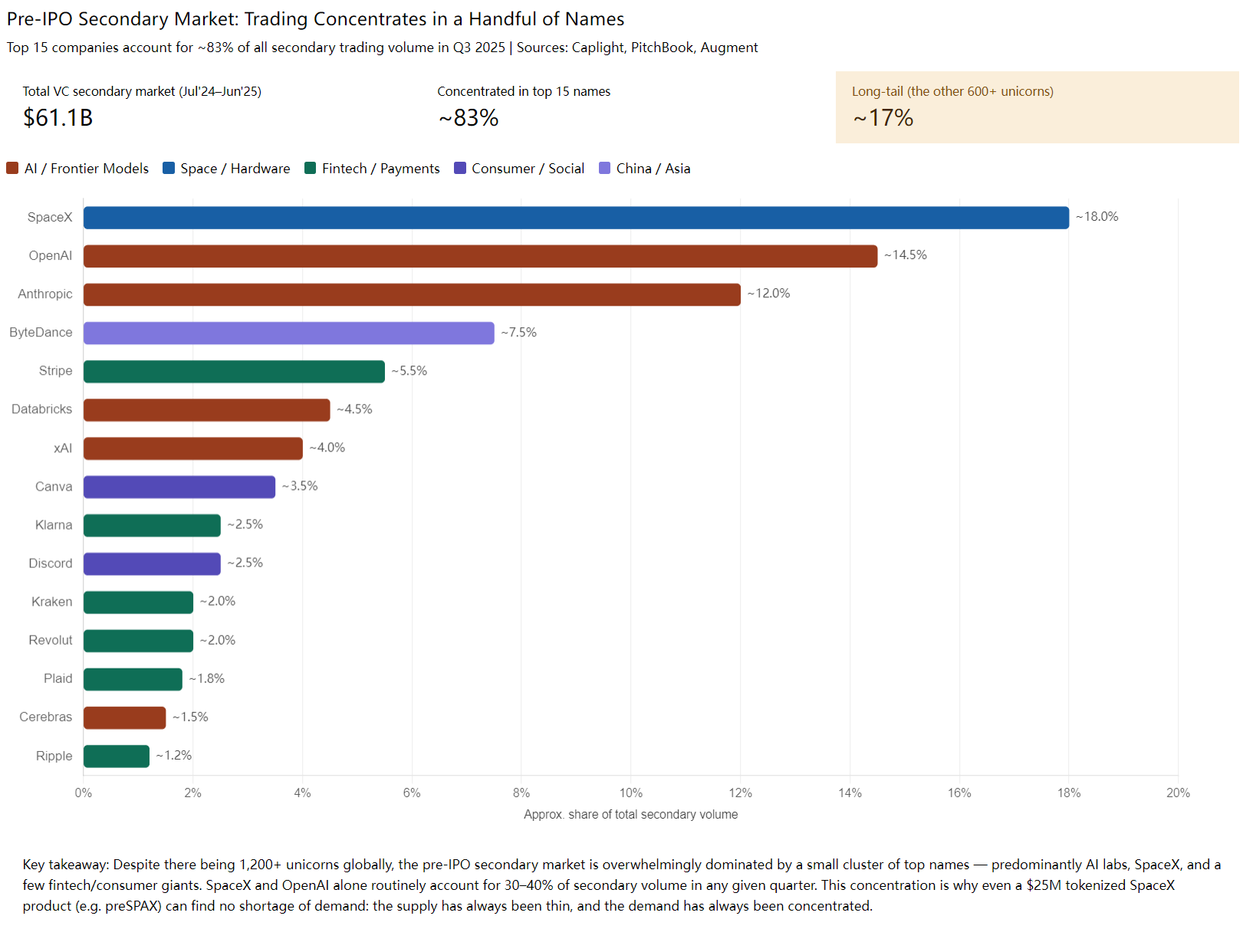

- The global trading volume of the Pre-IPO secondary market reached $160B in 2024, but individual transaction minimums are typically over $10M, effectively excluding retail investors. The top 15 companies, like SpaceX and OpenAI, account for approximately 83% of this volume, creating supply scarcity.

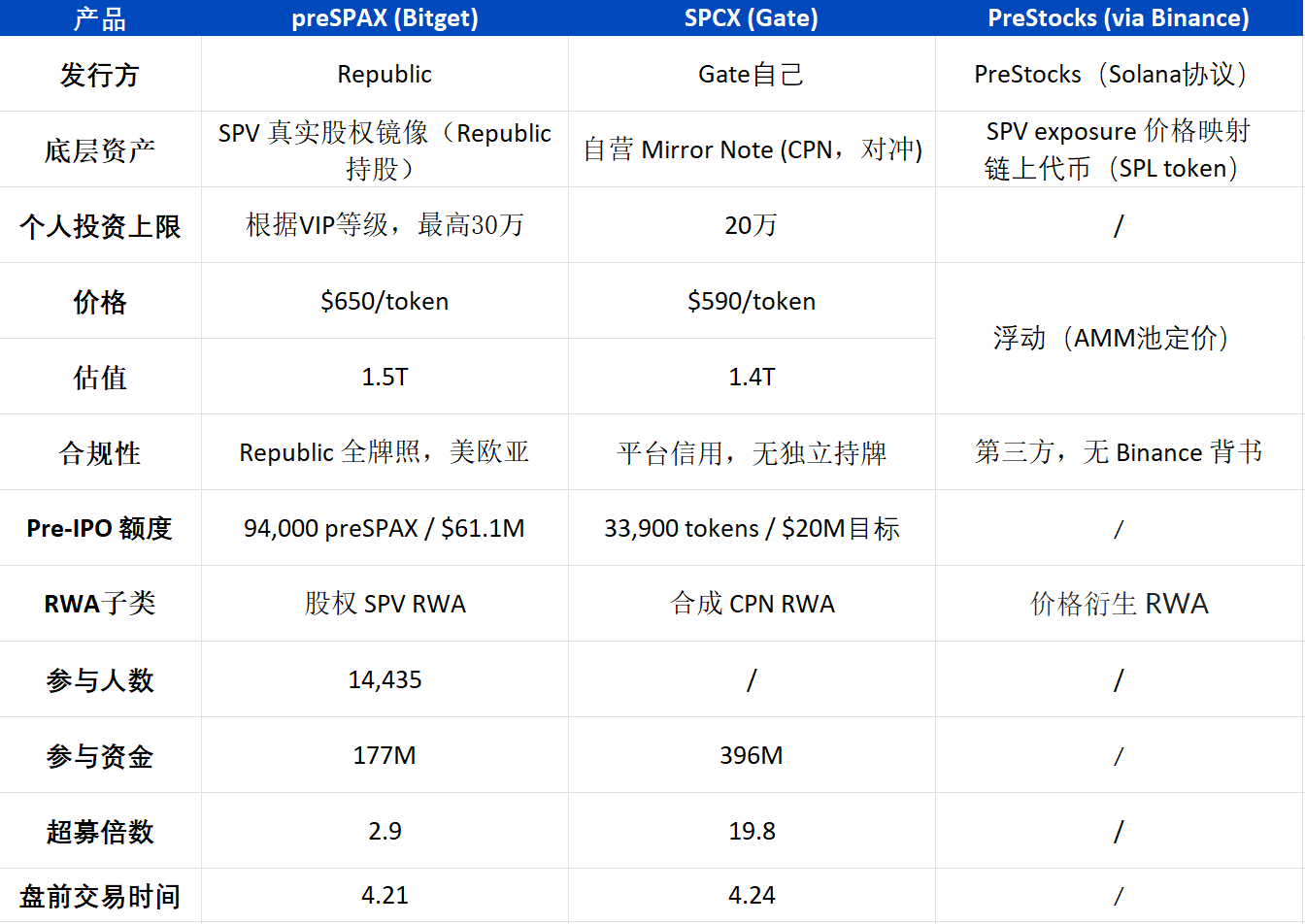

- The Pre-IPO token products launched by exchanges (e.g., SpaceX-related tokens on Bitget, Gate, Binance) essentially involve the exchange purchasing existing shares in traditional markets, splitting them into tokens for retail investors, and offering a 6-month settlement period corresponding to the lock-up period post-IPO.

- Participating in Pre-IPO should be distinguished from short-term crypto IDO speculation. Investors should have a long-term bullish view on the valuation growth potential of target companies (like SpaceX, OpenAI), and pay close attention to product security and the issuer's ability to provide downside protection. Historically, companies like Stripe and WeWork have experienced significant valuation declines or even bankruptcy.

Bài viết gốc của: @Chandler_btc | Arkstream Capital

TL;DR

- Trong quý 1 năm 2026, khối lượng giao dịch hàng tuần của các hợp đồng vĩnh viễn hàng hóa (vàng, bạc, dầu thô) trên các sàn giao dịch tiền điện tử đã tăng vọt từ $38,1M lên $25B, tăng trưởng 65.463%. Việc token hóa tài sản truyền thống sẽ là xu hướng chính của Crypto trong 5-10 năm tới, và token hóa Pre-IPO chỉ là một hạng mục mới nhất gia nhập vào làn sóng này.

- Vào tháng 4, ba sàn giao dịch hàng đầu là Bitget, Gate và Binance (PreStocks) gần như đồng loạt ra mắt các sản phẩm token hóa liên quan đến SpaceX. Cách thức tuân thủ có khác nhau, nhưng bản chất đều là chia nhỏ phần thị trường Pre-IPO vốn chỉ dành cho khách hàng siêu giàu trong quá khứ thành nhiều mảnh nhỏ bán cho nhà đầu tư lẻ.

Bài viết này chủ yếu làm rõ hai vấn đề: Thứ nhất, Pre-IPO truyền thống thực sự là gì, và thứ hai, nhà đầu tư lẻ có thể tham gia như thế nào

Token hóa tài sản truyền thống sẽ là xu hướng chính của Crypto trong 5-10 năm tới

Theo thống kê, trong quý 1 năm 2026, khối lượng giao dịch hàng tuần của các hợp đồng vĩnh viễn hàng hóa (vàng, bạc, dầu thô) trên các sàn giao dịch tiền điện tử đã tăng vọt từ $38,1M lên $25B, tăng trưởng 65.463%. Sau khi Binance ra mắt mảng TradFi Perpetual vào tháng 1, khối lượng giao dịch tích lũy trong ba tháng đã vượt quá $153B với hơn 114 triệu giao dịch; khối lượng giao dịch trung bình hàng ngày của hợp đồng XAG (bạc) của họ đạt $1,31B, thị phần toàn cầu tăng vọt từ 0,2% lên 4,9% (tăng gấp 23,5 lần).

Điểm sáng nhất là cuộc chiến Iran vào cuối tháng 2, khi Mỹ và Israel tấn công Iran diễn ra vào cuối tuần, tất cả thị trường tương lai, chứng khoán và ngoại hối truyền thống đều đóng cửa, chỉ có thị trường tiền điện tử trên toàn cầu là vẫn giao dịch. Lúc đó, hợp đồng vĩnh viễn dầu thô trên Hyperliquid ngay lập tức tăng 5%, khối lượng giao dịch XAUT vàng của Tether trong một ngày vượt quá 300 triệu đô la, Giám đốc đầu tư của Bitwise gọi đó là "cuối tuần thay đổi tài chính".

Cổ phiếu Mỹ, kim loại quý, dầu thô và ngoại hối, những tài sản trước đây chỉ giao dịch từ 9 giờ sáng đến 4 giờ chiều các ngày trong tuần, đang được token hóa, đưa lên chuỗi và cung cấp thanh khoản toàn cầu 7×24 giờ. Và token hóa Pre-IPO chỉ là một hạng mục mới nhất gia nhập vào làn sóng này.

Nguồn: BitMEX Research

Pre IPO thực sự là gì

Thị trường thứ cấp Pre-IPO (giao dịch cổ phiếu cũ) đã tồn tại hơn chục năm, khối lượng giao dịch toàn cầu năm 2024 đã đạt $160B, riêng thị trường thứ cấp trực tiếp của Mỹ đã có $61,1B. Người mua chủ yếu hướng đến các văn phòng quản lý tài sản gia đình, quỹ đầu tư quốc gia, nhà đầu tư tổ chức và các cá nhân có giá trị tài sản ròng cao, giao dịch đơn lẻ thường từ 10 triệu đô la trở lên, nhà đầu tư lẻ hầu như bị chặn bên ngoài.

Phần lớn các giao dịch được thực hiện thông qua SPV (Special Purpose Vehicle - Phương tiện có mục đích đặc biệt): Cổ đông ban đầu đưa cổ phần vào một công ty vỏ được thành lập riêng, công ty vỏ này sau đó bán phần của mình cho người mua mới. Người mua nhận được phần trong SPV, gián tiếp nắm giữ cổ phần của công ty cơ bản. Nguyên nhân là, giao dịch cổ phiếu cũ hiếm khi cho phép người lạ trực tiếp được ghi tên trên cap table (sổ đăng ký cổ đông của công ty), vì điều này sẽ kích hoạt quyền ROFR (Right of First Refusal - Quyền ưu tiên mua) của các cổ đông khác, thủ tục rắc rối và có thể bị cổ đông ban đầu chặn lại. Vì vậy, cuối cùng người mua mua và nắm giữ là Lợi ích Đối tác Hữu hạn (LP interest) hoặc Đơn vị (Unit) của SPV, tương đương với việc gián tiếp nắm giữ quyền lợi của cổ phiếu cũ.

Do giao dịch trên thị trường thứ cấp tập trung cao độ vào một số ít các mã hàng đầu, các gã khổng lồ AI/vũ trụ của Mỹ như SpaceX, OpenAI, Anthropic thường xuyên chiếm 30-40% khối lượng giao dịch, cộng với các kỳ lân hàng đầu như ByteDance, Stripe, Databricks, xAI, chỉ riêng 15 công ty hàng đầu đã chiếm khoảng 83% khối lượng giao dịch toàn thị trường. (Mức độ tập trung này cũng là lý do tại sao Bitget/Gate lần này chỉ phát hành token SpaceX, chỉ riêng một công ty đã dễ dàng huy động vốn vượt quá mức dự kiến, nguồn cung Pre-IPO hàng đầu luôn khan hiếm, nhu cầu tập trung.)

Phần lớn trong số đó là các mã chứng khoán của Mỹ, do đó rào cản pháp lý lớn nhất là CFIUS (Ủy ban Đầu tư Nước ngoài của Mỹ). Cơ quan này hạn chế việc đầu tư vốn nước ngoài vào các ngành nhạy cảm của Mỹ (AI, bán dẫn, quốc phòng), và việc các quốc gia nhất định mua SpaceX/Anthropic sẽ phải chịu sự giám sát chặt chẽ. Vì vậy, trước khi giao dịch, người bán thường quy định không cho phép Chủ sở hữu có lợi ích (UBO) từ một số quốc gia nhất định mua - Đối tác chung (GP) sẽ xuyên thấu SPV để kiểm tra xem chủ sở hữu thực tế cuối cùng của người mua có phải là quốc tịch bị hạn chế như Trung Quốc/Nga/Iran hay không. Cấp độ càng sâu càng khó kiểm tra, nhưng cũng không phải là tuyệt đối an toàn, trước đây chúng tôi đã gặp một trường hợp, trong đó có UBO Trung Quốc bị phát hiện trong SPV hai cấp, và toàn bộ thương vụ đã bị hủy bỏ.

Nguồn: Caplight PitchBook, Augment

Sau khi công ty Mỹ IPO, còn có một tiêu chuẩn Thời gian khóa (Lock-up Period): Quy định 144 của SEC và thỏa thuận với người bảo lãnh phát hành quy định rằng cổ phiếu của cổ đông sớm và nhân viên chỉ có thể được bán trên thị trường công khai sau 6 tháng kể từ khi công ty IPO. Quy tắc này áp dụng cho hầu hết các công ty Mỹ (Facebook, Coinbase, Reddit, Cerebras đều là 6 tháng). Đây là lý do tại sao các token Pre-IPO của Bitget/Gate lần này "phải chờ 6 tháng mới được thanh toán", nhưng điều đó không ảnh hưởng đến giao dịch trước khi niêm yết.

Chia sẻ chi tiết giao dịch thực tế Pre-IPO

Ngưỡng Ticket size rất cao

Ticket size của Pre-IPO truyền thống cơ bản bắt đầu từ $10M, dưới $1M hầu như không ai nhận - không phải vì không muốn làm, mà vì chi phí cố định cho mỗi giao dịch đơn lẻ (phí luật sư, KYC, thành lập SPV, phí kênh phân phối) không thể giảm xuống được. Vì vậy, động thái này của các sàn giao dịch thực sự là một nỗ lực mang tính đột phá, phá vỡ rào cản của các tầng lớp. Trước đây, các nhà đầu tư lẻ (và phải là người chơi cao cấp, có tài khoản chứng khoán Mỹ và các điều kiện khác) chỉ có thể tham gia giao dịch sau khi IPO, bây giờ các sàn giao dịch tuy có đắt hơn một chút, nhưng ít nhất đã cho người bình thường cơ hội tham gia.

Sự hỗn loạn của Broker/FA

Một thương vụ Pre-IPO xuyên biên giới thường trải qua nhiều lớp:

GP cơ bản - Đại diện (người bán) - Broker cấp 1 - Broker cấp 2 - … - FA - Khách hàng

Mỗi lớp cộng thêm 1-5% phí. Một thương vụ có định giá cơ bản là $500B, khi truyền đến tay người mua thực sự có thể đã cao hơn $600B.

Lấy SpaceX làm ví dụ, giá thị trường thực tế là định giá khoảng $1,25T + phí truy cập 3-11% (khác nhau tùy kênh và cấp độ), nghĩa là giá cuối cùng khoảng $1,375T, điều này chưa tính đến chi phí tuân thủ Token hóa. Nhìn chung, mức giá mà các sàn giao dịch đưa ra có vẻ khá hợp lý, rất có thể là để thu hút người dùng mới.

Hơn nữa, hầu hết nguồn cung Block trên thị trường đều là giả - cùng một phần cổ phiếu được niêm yết lặp lại bởi nhiều broker, số lượng thực sự có thể giao dịch được dưới 10%. Ví dụ, SpaceX, nền tảng niêm yết với định giá $1,2T, nhưng khi trao đổi sâu hơn, tất cả đều là lệnh giả, ngay cả trên các nền tảng và trung gian lớn cũng tràn ngập tình trạng này.

Nguồn: Một nền tảng giao dịch cổ phiếu cũ

Nguồn: Một nền tảng giao dịch cổ phiếu cũ

Nếu giao dịch liên quan đến Hoán đổi Lợi ích LP (LP Interest Swap), bạn cần phải được Sự đồng ý của GP (GP Consent), tức là quyền đồng ý của GP của SPV cơ bản đối với việc chuyển nhượng Phần LP. GP có quyền từ chối. Thực tế trong ngành là GP không mấy hoan nghênh việc chuyển nhượng này - vì việc xem xét LP mới, thực hiện tuân thủ, đưa người lạ vào đều là rắc rối, vì vậy trong nhiều trường hợp cần phải lót tay cho GP để giải quyết công việc, điều này lại phát sinh thêm một lớp chi phí.

Thanh khoản kém là vấn đề lớn nhất của cổ phiếu cũ Pre-IPO

Việc rút lui giữa chừng rất khó khăn, hoặc là chờ công ty IPO (thường 3-7 năm), và thường sau IPO còn phải chờ 6 tháng thời gian khóa. Hoặc là tìm lại bên tiếp nhận để thực hiện lại quy trình cấu trúc - hai đến ba tuần (nhanh nhất) + phí FA.

Mỗi lần chuyển nhượng là một giao dịch OTC độc lập, phải làm lại hồ sơ luật sư, xuyên thấu KYC/AML/UBO, phê duyệt GP. Đây là lý do tại sao Pre-IPO luôn bị định giá là "tài sản phi thanh khoản".

Người bình thường có thể tham gia Pre-IPO đợt này như thế nào

Có thể dự đoán rằng thị trường sẽ chứng kiến một loạt các sản phẩm token hóa cổ phiếu cũ, về bản chất đều là một chuyện: Nền tảng mua cổ phiếu cũ thực sự trên thị trường Pre-IPO truyền thống, sau đó sử dụng vỏ bọc token để chia nhỏ thành nhiều mảnh bán cho nhà đầu tư lẻ.

Đối với người bình thường, họ có cơ hội tham gia vào các vòng trước khi công ty IPO, đi theo sự gia tăng tự nhiên của định giá qua từ