SEC và CFTC Hoa Kỳ hợp tác "tháo gỡ", tài sản mã hóa là "hàng hóa số" chứ không phải "chứng khoán"

- Quan điểm cốt lõi: SEC và CFTC Hoa Kỳ đã cùng công bố một tài liệu giải thích, lần đầu tiên xác định rõ ràng hầu hết tài sản mã hóa (như hàng hóa số, vật phẩm sưu tầm, công cụ, stablecoin) thuộc loại phi chứng khoán, cung cấp sự rõ ràng về mặt quy định quan trọng cho ngành, có khả năng thúc đẩy sự phát triển tuân thủ của thị trường mã hóa và thu hút vốn từ các tổ chức.

- Yếu tố then chốt:

- Tài liệu xác định rõ hàng hóa số, vật phẩm sưu tầm số, công cụ số và stablecoin đáp ứng định nghĩa được phân loại là phi chứng khoán, giá trị của chúng bắt nguồn từ chức năng, cung cầu hoặc thuộc tính sưu tầm, chứ không phụ thuộc vào nỗ lực quản lý của người khác.

- Các hoạt động then chốt như khai thác DeFi, staking, tài sản được bao bọc (wrapped assets) và airdrop (nhiệm vụ không có đối giá) được xác định là không phải phát hành chứng khoán, làm giảm rủi ro tuân thủ liên quan đến các giao thức và thao tác này.

- Tài liệu thừa nhận "hợp đồng đầu tư" có thể chấm dứt, tức là các token được phát hành thông qua ICO trong giai đoạn đầu nếu sau đó đạt được tính phi tập trung hoặc có thuộc tính công cụ, có thể không còn bị coi là chứng khoán.

- Quy định mới đã dọn sạch rào cản kiểm toán quan trọng cho các sàn giao dịch mã hóa (như OKX, Kraken) tiến hành IPO tại Mỹ, việc xác định bản chất của các tài sản như token nền tảng trở nên rõ ràng hơn.

- Sự rõ ràng về quy định sẽ thu hút dòng vốn tuân thủ cấp tổ chức vào một số lĩnh vực DeFi, nhưng các token quản trị liên quan đến cam kết lợi nhuận vẫn phải đối mặt với các hạn chế.

- Việc xác định rõ ranh giới quy định cũng có nghĩa là "vùng xám" của ngành giảm đi, chi phí tuân thủ của các dự án sẽ tăng lên, ngành công nghiệp mã hóa đang được đẩy nhanh đưa vào khuôn khổ quy định tài chính chủ đạo.

Original|Odaily@OdailyChina)

Author|Wenser (@wenser 2010)

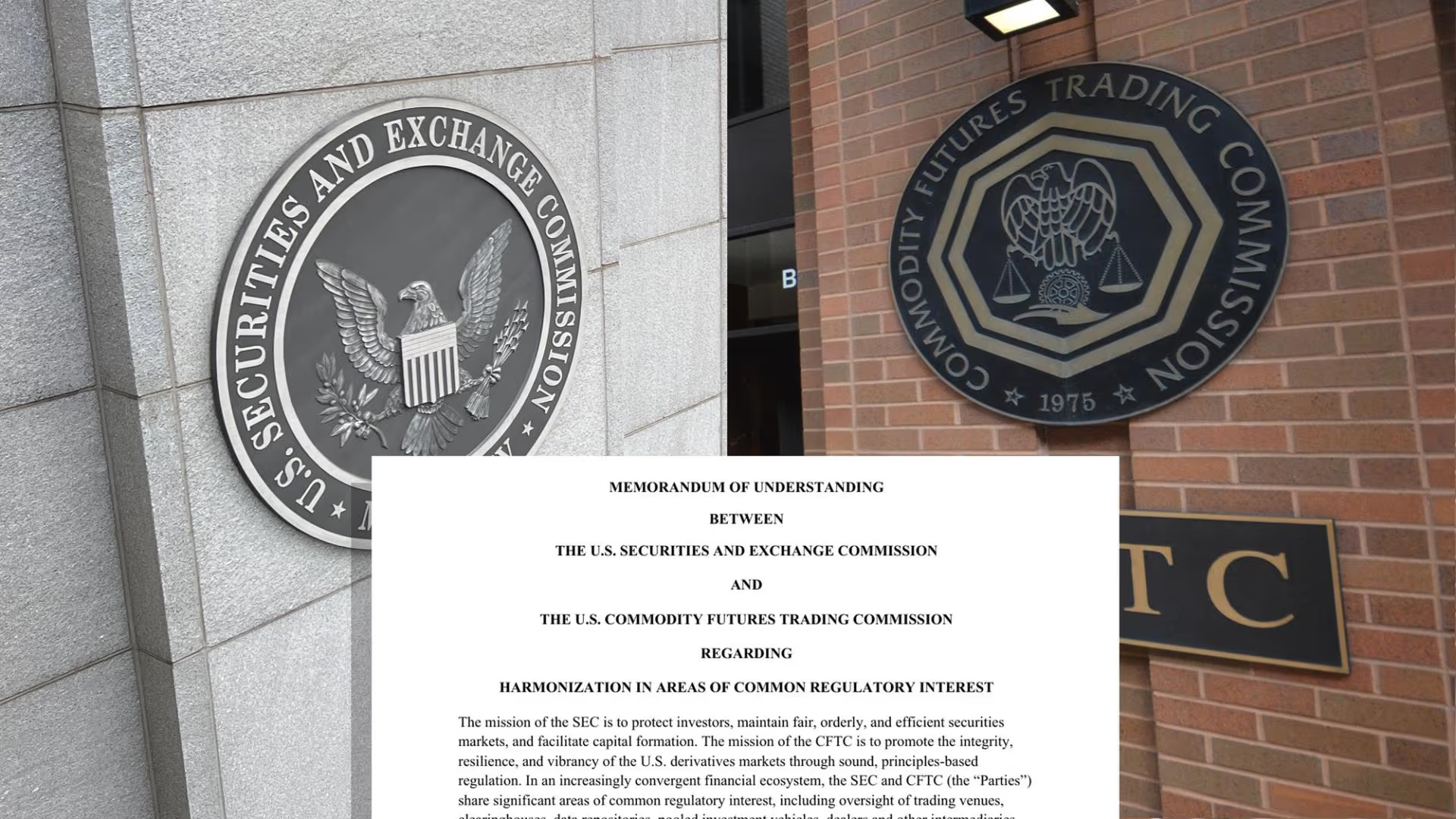

Vào ngày 17 tháng 3 theo giờ địa phương, SEC Hoa Kỳ đã chính thức công bố thông cáo báo chí thứ 30 trong năm nay. Trong văn bản giải thích dưới 1000 từ này, Chủ tịch SEC Hoa Kỳ Paul Atkins cùng với Chủ tịch CFTC Hoa Kỳ Michael Selinger đã cùng nhau tháo bỏ lần đầu tiên chiếc vòng kim cô đang siết chặt toàn bộ ngành công nghiệp tiền mã hóa: phần lớn tài sản tiền mã hóa không phải là chứng khoán, mà được phân loại là "hàng hóa kỹ thuật số, sưu tập kỹ thuật số, công cụ kỹ thuật số, stablecoin".

Vào ngày 11 tháng 3 năm nay, hai cơ quan này đã từng cùng nhau ký kết Biên bản ghi nhớ (MOU), tiết lộ sẽ thực hiện một loạt biện pháp như "làm rõ định nghĩa sản phẩm thông qua giải thích và xây dựng quy tắc chung, xây dựng khung thanh toán bù trừ, ký quỹ và tài sản thế chấp hiện đại hóa". Giờ đây, văn bản giải thích mới nhất này chính là bằng chứng rõ ràng nhất cho thấy hai cơ quan lớn đang cùng nhau tháo gỡ ràng buộc cho thị trường tiền mã hóa.

Có thể dự đoán rằng, tác động của tài liệu làm rõ phân loại tài sản tiền mã hóa này còn vượt xa hơn thế, các cơ hội phát triển mới sẽ đến với hàng loạt hoạt động sắp tới như IPO tiền mã hóa dày đặc, airdrop, khai thác DeFi, staking cũng như tài sản được đóng gói. Còn đằng sau cánh cửa tiện lợi có vẻ như này, rốt cuộc là dòng thanh khoản thể chế ùa đến, vô số nhà đầu tư nhỏ lẻ, hay là lưỡi hái ẩn giấu trong cỗ máy giám sát, có lẽ chỉ có thời gian mới cho chúng ta câu trả lời.

Phân tích chi tiết 5 phân loại trong tài liệu giải thích của SEC Hoa Kỳ: Phần lớn tài sản tiền mã hóa không thuộc chứng khoán

Theo tài liệu "Fact Sheet" do SEC Hoa Kỳ công bố, họ đã đưa ra quy định rõ ràng về việc phân loại 5 loại tài sản tiền mã hóa:

- Hàng hóa kỹ thuật số — Không phải chứng khoán — Giá trị của nó về bản chất gắn liền với hoạt động lập trình và động thái cung cầu của một hệ thống mã hóa "có chức năng" nào đó, chứ không phải xuất phát từ kỳ vọng về lợi nhuận do nỗ lực quản lý cốt lõi của người khác tạo ra.

- Sưu tập kỹ thuật số — Không phải chứng khoán — Được thiết kế chuyên biệt cho mục đích sưu tầm hoặc sử dụng, có thể đại diện hoặc truyền tải quyền đối với tác phẩm nghệ thuật, âm nhạc, video, thẻ giao dịch, đạo cụ trò chơi, hoặc đối với biểu hiện hoặc tham chiếu kỹ thuật số về meme mạng, nhân vật, sự kiện thời sự, xu hướng, v.v.

- Công cụ kỹ thuật số — Không phải chứng khoán — Tài sản mã hóa có chức năng thực tế, chẳng hạn như tư cách thành viên, vé, chứng chỉ, chứng thư quyền sở hữu hoặc danh tính.

- Stablecoin — Stablecoin đáp ứng định nghĩa trong Đạo luật GENIUS thì không phải là chứng khoán, và bên phát hành stablecoin bị nghiêm cấm rõ ràng việc trả lãi hoặc lợi nhuận dưới bất kỳ hình thức nào (tiền mặt, token hoặc đối giá khác) cho người nắm giữ.

- Chứng khoán kỹ thuật số (hoặc "chứng khoán được token hóa") — Thuộc chứng khoán — Công cụ tài chính được liệt kê trong định nghĩa "chứng khoán", được thể hiện hoặc đại diện dưới dạng tài sản mã hóa, mà hồ sơ quyền sở hữu của nó được duy trì toàn bộ hoặc một phần trên một hoặc nhiều mạng mã hóa.

Trong tài liệu giải thích 68 trang chi tiết hơn sau đó, SEC Hoa Kỳ cũng đưa ra định nghĩa của mình về airdrop, khai thác DeFi, staking và tài sản được đóng gói:

- Khai thác DeFi (Protocol Mining): Không thuộc phát hành chứng khoán. (Odaily chú thích: Không tồn tại cấu trúc phụ thuộc vào lợi nhuận do nỗ lực quản lý cốt lõi của người khác tạo ra.)

- Staking: Không cấu thành phát hành chứng khoán. (Odaily chú thích: Nếu tài sản cơ bản là chứng khoán kỹ thuật số, hoặc là tài sản không phải chứng khoán nhưng đã được đưa vào hợp đồng đầu tư, thì chứng chỉ staking đó được phân loại là chứng khoán.)

- Tài sản được đóng gói: Không thuộc chứng khoán. (Odaily chú thích: Bên lưu ký tài sản được đóng gói không được chiếm dụng tài sản cơ bản, không được chuyển nhượng, cho vay, stake, restake hoặc sử dụng cho bất kỳ mục đích nào khác.)

- Tài sản airdrop: Không thuộc chứng khoán. (Odaily chú thích: Nếu bên phát hành chủ động công bố kế hoạch airdrop và yêu cầu người dùng hoàn thành nhiệm vụ cụ thể mới nhận được airdrop, tồn tại lao động chủ động để đổi lấy tài sản, mối quan hệ đối giá được thiết lập rõ ràng, thì có thể tạo ra rủi ro hợp đồng đầu tư)

Nói một cách đơn giản, những thứ không thuộc cổ phiếu chứng khoán bao gồm: Hàng hóa kỹ thuật số, giống như vàng, dầu mỏ, là thứ có thể sử dụng thực sự, giá cả do cung cầu thị trường quyết định. Bitcoin, Ethereum đều thuộc loại này; Sưu tập kỹ thuật số, giống như sưu tập tem, mua tranh, dùng để sưu tầm hoặc thưởng thức. Những hình ảnh NFT, đạo cụ trò chơi (bao gồm cả Meme coin) phổ biến trên mạng đều thuộc loại này; Công cụ kỹ thuật số, giống như thẻ thành viên, vé, chứng chỉ, là thứ để sử dụng khi có trong tay, không phải để đầu cơ; Stablecoin. Giống như "phiếu mua hàng" phiên bản kỹ thuật số, chuyên dùng để thanh toán, giá trị ổn định không biến động. Nhưng có một quy định cứng: bên phát hành không được trả lãi cho người nắm giữ, một khi trả lãi thì bản chất sẽ thay đổi, có thể bị tính là cổ phiếu.

Chứng khoán kỹ thuật số, bản thân nó đã là cổ phiếu, chỉ là được đóng gói lại dưới dạng kỹ thuật số, vì vậy vẫn nằm trong phạm vi cổ phiếu.

Khai thác, dùng máy tính giúp mạng lưới ghi sổ để kiếm coin, không tính là phát hành cổ phiếu; Staking, tức là khóa coin lại để giúp mạng lưới duy trì an ninh, đồng thời kiếm chút phần thưởng, không tính là phát hành cổ phiếu. Nhưng nếu coin bạn khóa vốn có tính chất cổ phiếu, thì lại là chuyện khác. Đóng gói, tức chuyển đổi một loại coin sang dạng thức có thể sử dụng trên mạng lưới khác, tương tự đổi tiền lẻ, không tính là phát hành cổ phiếu. Airdrop, tức nền tảng phát coin miễn phí cho bạn, cũng không tính là phát hành cổ phiếu. Nhưng nếu nền tảng yêu cầu bạn làm nhiệm vụ trước rồi mới phát, thì sẽ hơi giống "quan hệ thuê mướn", bản chất có thể sẽ khác.

Đáng chú ý là, tài liệu này lần đầu tiên thừa nhận rằng "hợp đồng đầu tư" có thể chấm dứt, điều này cũng có nghĩa là, một token ngay cả khi được phát hành thông qua huy động vốn (ICO) ở giai đoạn đầu, chỉ cần sau đó đạt được phi tập trung hóa hoặc có thuộc tính công cụ, thì có thể không còn bị coi là chứng khoán nữa.

Mặc dù hiện tại những điều này vẫn chỉ dừng lại ở mức "tài liệu giải thích", chưa đến mức điều luật thành văn cụ thể, nhưng đã bước đầu làm rõ hệ thống phân loại tài sản tiền mã hóa vốn hỗn loạn trước đây, cung cấp một số bằng chứng hỗ trợ cho việc giám sát và thực thi pháp luật sau này. Về sau, tác động tiềm ẩn của tài liệu này có thể mang lại lợi ích cho thị trường từ các khía cạnh sau.

Phân loại tài sản tiền mã hóa không phải chứng khoán ra đời, 3 lợi ích có thể thúc đẩy thị trường hồi phục

Hiện tại, tài liệu giải thích do SEC và CFTC Hoa Kỳ cùng đưa ra này giống như một "tuyên ngôn phát triển tiền mã hóa mới", sẽ trực tiếp thúc đẩy sự phát triển bùng nổ của thị trường dự đoán, IPO tiền mã hóa, giao thức DeFi.

Giải thích mới dọn sạch trở ngại airdrop Polymarket, IPO tiền mã hóa và phát hành token cùng xuất kích

Sau khi SEC Hoa Kỳ công bố giải thích giám sát tài sản tiền mã hóa mới nhất, KOL tiền mã hóa @harrysew đã đăng bài cho biết, khung này có thể "mở cửa xanh" cho việc phóng và airdrop token POLY, sự không chắc chắn về quy định giảm đáng kể. Một mặt, Polymarket có thể phát huy chức năng dự đoán dữ liệu thời gian thực của mình, token POLY sẽ trở thành token có thuộc tính công cụ; mặt khác, khai thác, staking và tài sản đóng gói cũng có thể tiến hành thuận lợi, các tình huống ứng dụng của token POLY sẽ được mở rộng hơn nữa.

Nhờ đó, Polymarket có triển vọng từ "sòng bạc bất hợp pháp" bị mọi cơ quan quản lý địa phương bài xích trước đây, trưởng thành thành "cỗ máy chân lý toàn cầu" dự đoán tương lai, chứng minh xu hướng phát triển sự kiện.

Giải thích mới tạo thuận lợi cho sàn giao dịch tiền mã hóa IPO tại Mỹ, token nền tảng không còn là tài sản nợ

Đối với các sàn giao dịch như OKX, Kraken có chí hướng IPO tiền mã hóa trên thị trường chứng khoán Mỹ, tài liệu giải thích này đúng là buồn ngủ gặp chiếu manh.

Trước đây, các sàn giao dịch thường bị hạn chế bởi bảng cân đối kế toán, không thể định nghĩa rõ ràng và kiểm toán tuân thủ đối với các tài sản bao gồm token nền tảng, tài sản nắm giữ của nền tảng, bởi vì họ sợ cơ quan quản lý sẽ đội cho họ cái mũ "tiền mã hóa là cổ phiếu".

Mà bây giờ, nhờ tài liệu giải thích này, trở ngại kiểm toán trước IPO đã bị quét sạch một lần, token nền tảng từng là chướng ngại trước mặt IPO cũng không còn nữa.