2026 Crypto Outlook: New Institutions, New Assets, and New Infrastructure

- Quan điểm cốt lõi: Sự "trở lại giá trị" hiện tại của thị trường tiền mã hóa là cơn đau chuyển dạ cần thiết cho ngành công nghiệp trong quá trình chuyển đổi từ bong bóng đầu cơ sang xây dựng cơ sở hạ tầng tài chính đáng tin cậy thế hệ tiếp theo, đánh dấu ngành công nghiệp đang bước vào một giai đoạn phát triển mới lấy nền tảng cơ bản, tuân thủ và tính hữu ích thực sự làm trọng tâm.

- Yếu tố then chốt:

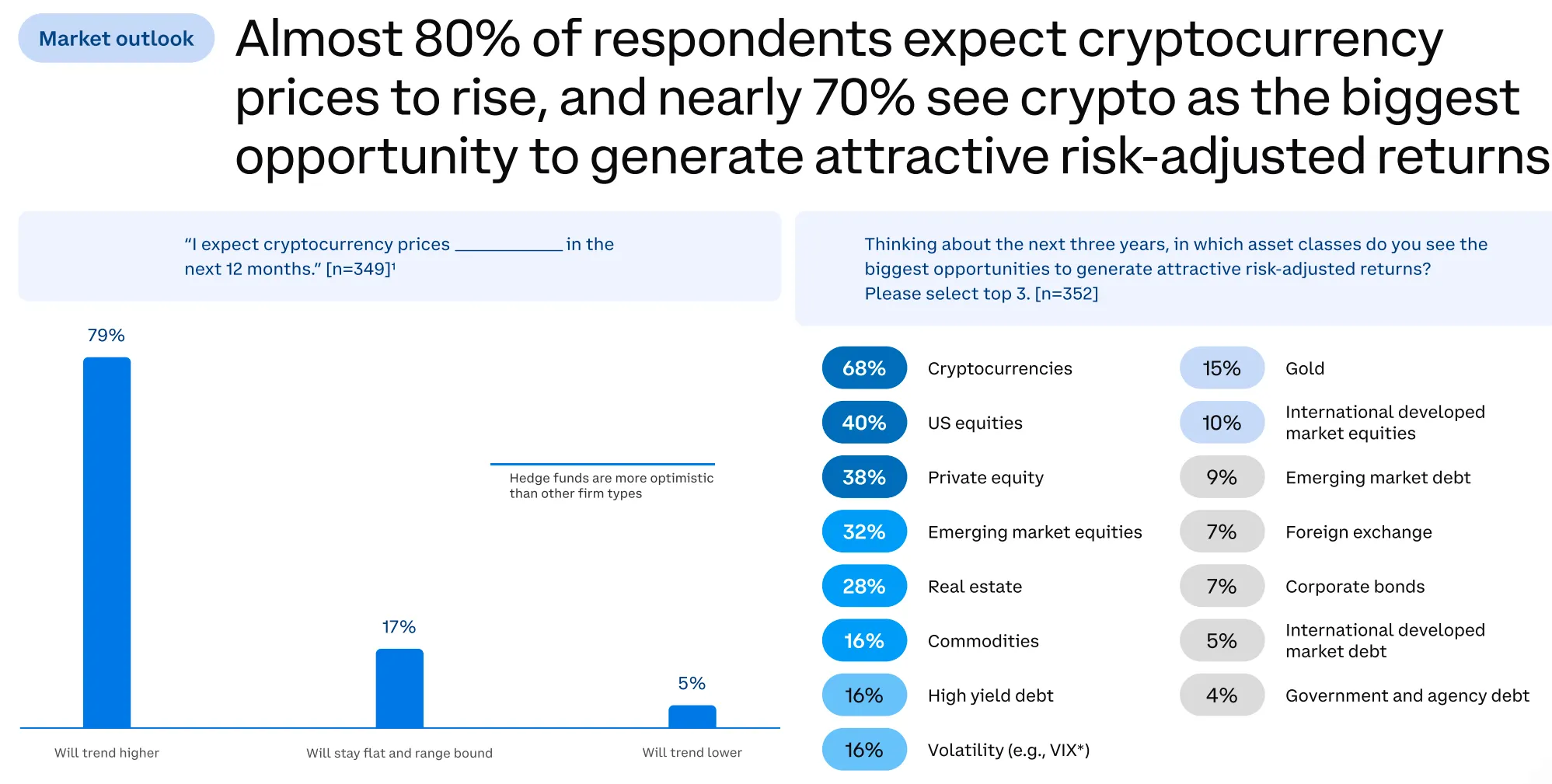

- Niềm tin của tổ chức tăng cường: Khảo sát của EY năm 2025 cho thấy gần 80% người được hỏi dự đoán giá tiền mã hóa sẽ tăng, gần 70% coi nó là cơ hội lớn nhất để đạt được lợi nhuận điều chỉnh rủi ro hấp dẫn.

- Blockchain tái cấu trúc tín dụng: Blockchain thông qua mật mã và cơ chế đồng thuận, xây dựng mô hình hợp tác "không cần tin tưởng", nhằm mục đích tổ chức tín dụng với chi phí thấp hơn, ít ma sát hơn, đây là một cuộc tấn công giảm chiều đối với hệ thống tài chính truyền thống.

- Logic định giá token thay đổi: Thị trường đang chuyển từ đầu cơ dựa vào câu chuyện "tín dụng tương lai" sang định giá cơ bản dựa trên khả năng sinh lời thực tế, dòng tiền và nắm bắt giá trị rõ ràng của dự án.

- Quyền riêng tư trở thành cơ sở hạ tầng cốt lõi: Với tài chính thực tế lên chuỗi, quyền riêng tư từ nhu cầu ngoại vi trở thành điều kiện cần thiết, là hào nước quyết định cho các hoạt động tài chính của doanh nghiệp và tổ chức trên chuỗi, khối lượng giao dịch của nó đã tăng trưởng nhanh chóng kể từ quý 4 năm 2025.

- AI và Blockchain tích hợp sâu: Hai công nghệ đang từ việc ghép nối khái niệm nâng lên thành mô hình cơ bản, AI trở thành động cơ thông minh của giao thức, trong khi blockchain cung cấp nền tảng đáng tin cậy về danh tính, thanh toán và xác định quyền sở hữu dữ liệu cho nền kinh tế đại lý AI.

- Lập pháp thúc đẩy tuân thủ: Năm 2025 là "năm bùng nổ lập pháp" về tiền mã hóa của Mỹ, sự rõ ràng trong quản lý đã mở đường cho tài chính trên chuỗi trở thành xu hướng chủ đạo.

Bài viết này nhằm cung cấp một khung phân tích để giúp hiểu rằng: sự "trở lại giá trị" hiện tại không phải là sự bất lực ở cuối thị trường gấu, mà là cơn đau chuyển dạ cần thiết trước khi cơ sở hạ tầng tài chính đáng tin cậy thế hệ tiếp ra đời.

Hai năm qua, ngành công nghiệp tiền mã hóa đã trải qua quá trình Bitcoin chuyển từ một tài sản đầu cơ và mục tiêu chu kỳ, bể chứa trong thời kỳ nới lỏng tiền tệ, đến nay đã trở thành tài sản neo vĩ mô phi chủ quyền và lựa chọn dự trữ chiến lược; stablecoin cũng từ phương tiện đầu cơ tiền mã hóa trước đây, giờ đây đã trở thành đồng đô la trên chuỗi vẫn đang phát triển lành mạnh, thực hiện thanh toán và quyết toán xuyên biên giới trên chuỗi, đồng thời cung cấp cho thế giới một kênh tiếp cận đô la với ngưỡng thấp.

Tương phản rõ rệt với thị trường altcoin, cho đến nay phần lớn các dự án tiền mã hóa đã bị chứng minh là sai, trong đó một số dự án từng có vinh quang rất có thể sẽ không tái hiện, và phổ biến hơn là các dự án đã chết đuối ngay trong giai đoạn chuẩn bị vì sự ảm đạm của ngành.

Thủy triều thanh khoản rút đi, các câu chuyện đầu cơ ngày càng nghèo nàn và nhàm chán, nhưng tôi cho rằng đây là chu kỳ chuyển đổi bình thường trong sự phát triển của ngành blockchain, đây là giai đoạn thanh lý lành mạnh đối với bong bóng và ảo tưởng tiền mã hóa, và ngành công nghiệp tiền mã hóa sau khi chạm đáy vẫn sẽ từ từ thoát khỏi u ám.

Niềm tin của nhà đầu tư tổ chức vào ngành công nghiệp tiền mã hóa năm 2026 tăng cường đáng kể. Theo nghiên cứu của EY năm 2025, gần 80% người được hỏi kỳ vọng giá tiền mã hóa

tăng, và gần 70% coi đó là cơ hội lớn nhất để đạt được lợi nhuận điều chỉnh rủi ro hấp dẫn.

1. Sự xuất hiện của tài chính gốc blockchain

1.1 Vượt qua RWA: Từ "công cụ hỗ trợ" đến cốt lõi "hiệu quả tín dụng"

Bản chất của RWA hiện tại vẫn là đóng gói tài sản và nợ từ hệ thống tài chính truyền thống lên chuỗi, mô hình này có thể nhưng chỉ là công cụ hỗ trợ cho tài chính truyền thống, trong khi thực tế chức năng của blockchain còn vượt xa điều này. Bản chất cạnh tranh tài chính hiện tại không phải là quy mô vốn, mà là "hiệu quả tín dụng".

Bề ngoài, cạnh tranh của hệ thống tài chính là:

(1) Nhiều hay ít vốn

(2) Lãi suất cao thấp

(3) Quy mô thị trường

Nhưng logic sâu xa hơn là: một hệ thống có thể tổ chức tín dụng với chi phí thấp hơn, ma sát ít hơn, lạm dụng ít hơn hay không, ai có thể sản xuất, định giá và thanh lý tín dụng hiệu quả hơn, người đó sẽ có lợi thế lâu dài.

1.2 Khiếm khuyết của tài chính truy thống: Mô hình tín dụng "nhân cách hóa + quyền lực hóa"

Trong hệ thống truyền thống, tín dụng phụ thuộc vào:

(1) Ngân hàng trung ương

(2) Ngân hàng thương mại

(3) Bảo lãnh của chính phủ

(4) Pháp luật và thực thi bạo lực.

Điều này mang lại một vấn đề cơ bản: tín dụng không trung lập, mà có thể bị thao túng. Ai nắm quyền lực thì có thể quyết định dòng tiền, được hưởng hỗ trợ, có thể xã hội hóa tổn thất.

1.3 Hợp tác "không cần tin cậy" khóa quyền lực vào quy tắc

Tinh thần của blockchain là xây dựng một thể chế cho phép mọi người hợp tác mà không cần tin tưởng lẫn nhau.

Blockchain thông qua:

(1) Mật mã học

(2) Cơ chế đồng thuận

(3) Sổ cái không thể sửa đổi

Xây dựng một mô hình tin cậy hoàn toàn mới, khóa quyền lực vào quy tắc, biến quyền sở hữu từ được phép thành sự thật, lần đầu tiên nó tích hợp "giả định xấu nhất về bản chất con người" vào chính thể chế, ngay cả khi các vấn đề về bản chất con người vẫn tồn tại, vẫn xây dựng được trật tự đáng tin cậy, đây là một đòn giáng chiều hướng xuống đối với hệ thống tín dụng truyền thống.

Ưu thế thực sự của blockchain thể hiện ở việc thể chế cơ sở của nó tái cấu trúc cách thức tổ chức tín dụng, tinh thần của blockchain quyết định hình thái thể chế, hình thái thể chế quyết định hiệu quả cơ chế và hiệu quả cơ chế cuối cùng thể hiện thành lợi thế về chi phí, tốc độ và khả năng tiếp cận ở cấp độ người dùng.

(1) Chi phí dịch vụ tài chính thấp hơn

(2) Tốc độ dịch vụ tài chính hiệu quả hơn

(3) Loại bỏ rào cản địa lý và một số ngưỡng

1.4 Con đường: Từ điểm khởi đầu DeFi đến con đường tuân thủ bùng nổ lập pháp

Tiền mã hóa từ 'lừa đảo' đến sự tham gia quy mô lớn của các tổ chức tài chính truyền thống chính thống vào ngành công nghiệp tiền mã hóa, trong thời gian này các nỗ lực tài chính gốc trên chuỗi 16

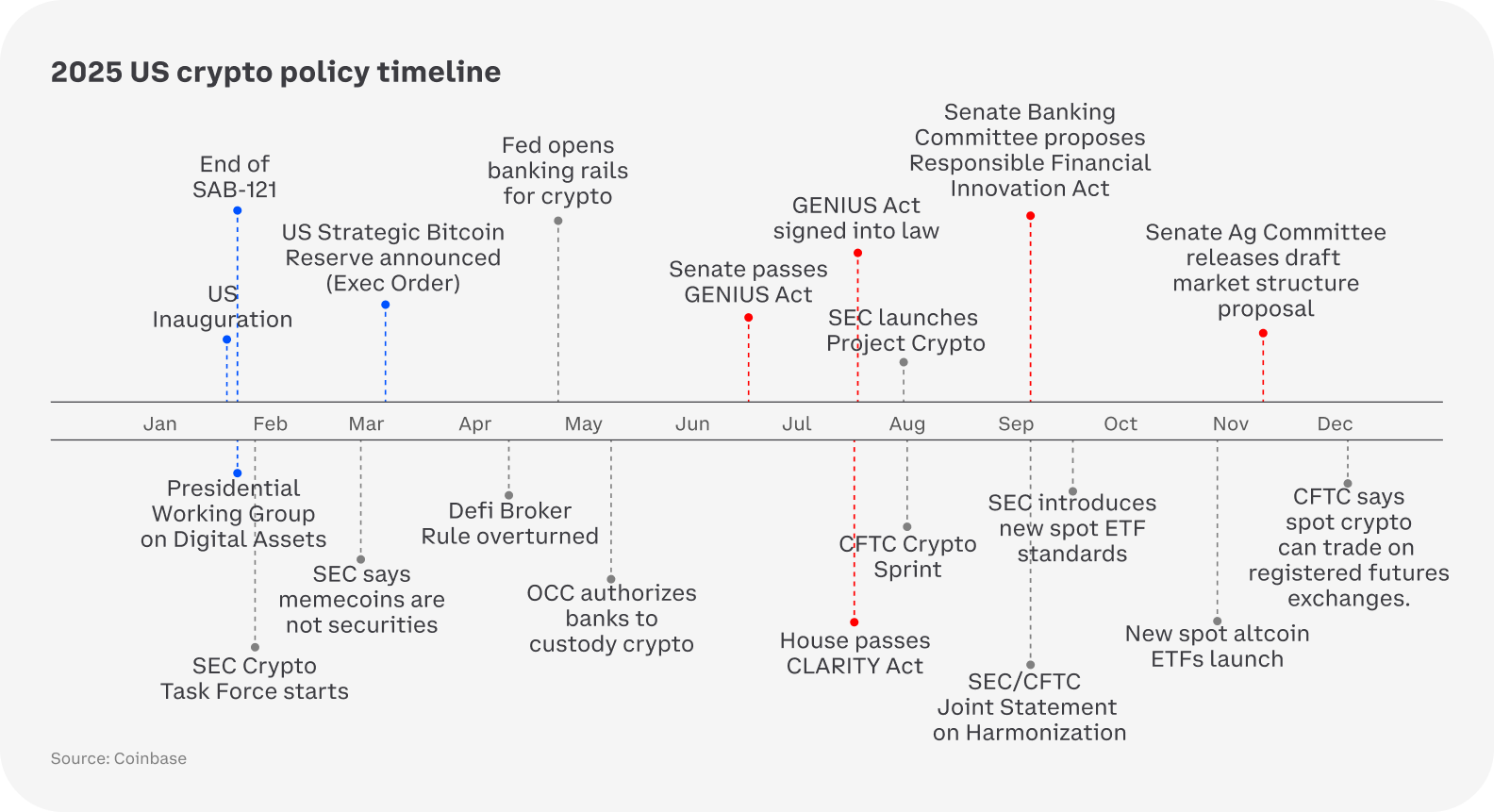

và thúc đẩy quy định pháp lý không ngừng diễn ra. Sự trỗi dậy của các sản phẩm Defi vào mùa hè năm 21, nỗ lực lập pháp sớm nhất ở cấp Quốc hội đối với tài sản tiền mã hóa bắt đầu từ năm 23, RWA bước vào câu chuyện chính thống năm 24, đến "năm bùng nổ lập pháp" năm 2025, năm 2026 có hy vọng lần đầu tiên nhìn thấy điểm khởi đầu thực sự của tài chính với tư cách là tài chính trên chuỗi.

https://transak.com/blog/the-clarity-act#the-clarity-act-timeline

Dòng thời gian lập pháp của chính phủ Hoa Kỳ đối với ngành công nghiệp tiền mã hóa năm 2025

2. Sự trở lại giá trị của token

Trong giai đoạn đầu của ngành công nghiệp tiền mã hóa, một lượng lớn token vẫn đạt được mức tăng trưởng vốn hóa thị trường đáng kinh ngạc mà không có bất kỳ lợi nhuận thực sự nào, thậm chí không có con đường nắm bắt giá trị rõ ràng.

Tại sao token thời kỳ đầu có thể tăng giá trong tình trạng "không có lợi nhuận thực sự"?

2.1 Thị trường định giá không phải dòng tiền, mà là "tín dụng tương lai"

Trong giai đoạn đầu của ngành, cơ sở định giá cốt lõi của token không phải là:

Cổ tức Lợi nhuận Mua lại

Mà là tín dụng tương lai:

1. Khả năng trở thành cơ sở hạ tầng trong tương lai

2. Tiềm năng nắm bắt giá trị trong tương lai

3. Tiềm năng được thể chế, người dùng, vốn công nhận trong tương lai

Token giống như một "quyền chọn đối với vị thế thể chế và hiệu ứng mạng trong tương lai". Điều kiện thực hiện quyền chọn này là nhận thức và niềm tin tập thể của thị trường.

Trong giai đoạn bùng nổ của ngành, chỉ cần đủ người tham gia tin vào một câu chuyện - tin rằng public chain này sẽ trở thành lớp quyết toán tài chính tiếp theo, tin rằng giao thức DeFi này có thể nắm bắt thanh khoản của hệ sinh thái, tin rằng đội ngũ và cộng đồng của nó có khả năng sửa đổi tokenomics tại một thời điểm nào đó trong tương lai để thực hiện nắm bắt giá trị - thì chính niềm tin chung đó sẽ trở thành "lời tiên tri tự hoàn thành".

Vốn sẽ đổ vào trước dựa trên niềm tin này, đẩy giá lên; và giá tăng ngược lại củng cố niềm tin, thu hút thêm vốn. Trong vòng lặp phản xạ này, token đã thực hiện trước giá trị quyền chọn về "tín dụng tương lai". Về bản chất, đây là một trò chơi về sự chú ý, đồng thuận và phối hợp, token là chip trong trò chơi này, và giá trị quyền chọn được quyết định bởi mức độ tham gia và nhiệt huyết của trò chơi.

2.2 Siêu phí bảo hiểm thời kỳ đầu được thúc đẩy bởi cổ tức câu chuyện và chênh lệch nhận thức

Trong vài năm qua, câu chuyện blockchain vẫn có tính mới lạ cao:

- Câu chuyện cơ sở hạ tầng tài chính (DeFi Primitive): Terra Uniswap Synthetix Curve

- Câu chuyện ứng dụng: NFT ScocialFi GameFi

- Câu chuyện nền tảng: Layer2 Public chain

- Cơ sở hạ tầng kết nối blockchain: Cosmos Polkadot

- Câu chuyện cơ sở hạ tầng tầng trung gian web3: Oracle Cross-chain bridge Sequencer Modular Ví và trừu tượng tài khoản

Bản thân những câu chuyện này có thể tạo ra cổ tức nhận thức, thu hút vốn tăng thêm vào. Câu chuyện hoàn toàn mới có lợi thế tự nhiên ở cấp độ nhận thức, bởi vì nó có thể tạo ra "bất đối xứng chú ý + bất đối xứng hiểu biết", từ đó tạo ra lợi thế định giá sớm.

1 Hiệu ứng khan hiếm chú ý

Sự chú ý của con người cực kỳ hạn chế.

Khi một câu chuyện "xuất hiện lần đầu tiên": nó dễ được chú ý hơn, dễ được truyền thông, KOL, vốn khuếch đại hơn. Uniswap với chi phí nhận thức cực thấp đã phá vỡ nhận thức truyền thống rằng không có nhà tạo lập thị trường thì không có thanh khoản, giá có thể được quyết định bởi một công thức x*y=k, mô hình "phản trực giác nhưng có thể giải thích" này sẽ tạo ra hiệu ứng ghi nhớ và lan truyền cực mạnh.

2 Chân không khung nhận thức

Khi một lĩnh vực mới:

1) Không có mô hình định giá thống nhất

2) Không có tiền lệ thành công/thất bại

3) Không có "neo giá hợp lý" , CosmosHub chính vì không có cơ bản, nên có thể đóng vai trò câu chuyện nắm bắt không khí "xẻng vàng của các dự án hệ sinh thái Cosmos" này và tiếp tục thành công trong nhiều năm.

Trong môi trường thanh khoản vĩ mô tràn lan, quá trình người tham gia đổ vào thị trường tiền mã hóa kết hợp với cổ tức câu chuyện thời kỳ đầu, do tính phản xạ của thị trường, chúng ta bắt đầu chứng kiến từ năm 21 sự huy hoàng của từng dự án, những người trẻ tuổi có năng lực thông qua thị trường tiền mã hóa biến nhận thức thành hiện thực, đạt được huyền thoại tự do tài chính.

Và bây giờ thanh khoản vĩ mô và trạng thái thị trường không thể tiếp tục cánh cửa cuồng nhiệt đầu cơ như trước