Tham vọng của Four Cents: DeFi làm thay đổi thị trường Stablecoin thông qua việc phân cấp

- 核心观点:DeFi协议正争夺稳定币储备收益以实现自给自足。

- 关键要素:

- 稳定币年收益约120亿美元,协议欲夺回。

- Hyperliquid等通过收益回购代币和激励生态。

- Ethena等将收益与代币经济模型绑定。

- 市场影响:可能分流传统稳定币流动性,催生收益型稳定币层。

- 时效性标注:中期影响

Bài viết gốc của Prathik Desai

Bản dịch gốc: Khối kỳ lân

Hàng tỷ đô la đang được tranh giành, nhưng lợi nhuận cuối cùng chỉ khoảng bốn xu cho mỗi đô la—đó là lợi nhuận hàng năm do mỗi đô la trái phiếu Kho bạc Hoa Kỳ tạo ra.

Hàng tỷ đô la đang được tranh giành, nhưng lợi nhuận cuối cùng chỉ khoảng bốn xu cho mỗi đô la—đó là lợi nhuận hàng năm do mỗi đô la trái phiếu Kho bạc Hoa Kỳ tạo ra.

Trong gần một thập kỷ, các giao thức tài chính phi tập trung (DeFi) đã dựa vào USDT và USDC làm nền tảng cho các sản phẩm của mình, đồng thời cho phép Tether và Circle nắm giữ lợi nhuận từ nguồn dự trữ của họ. Các công ty này đã thu về hàng tỷ đô la lợi nhuận thông qua cách tạo ra lợi nhuận dễ dàng nhất thế giới. Nhưng giờ đây, các giao thức DeFi muốn tự mình nắm giữ một phần lợi nhuận này.

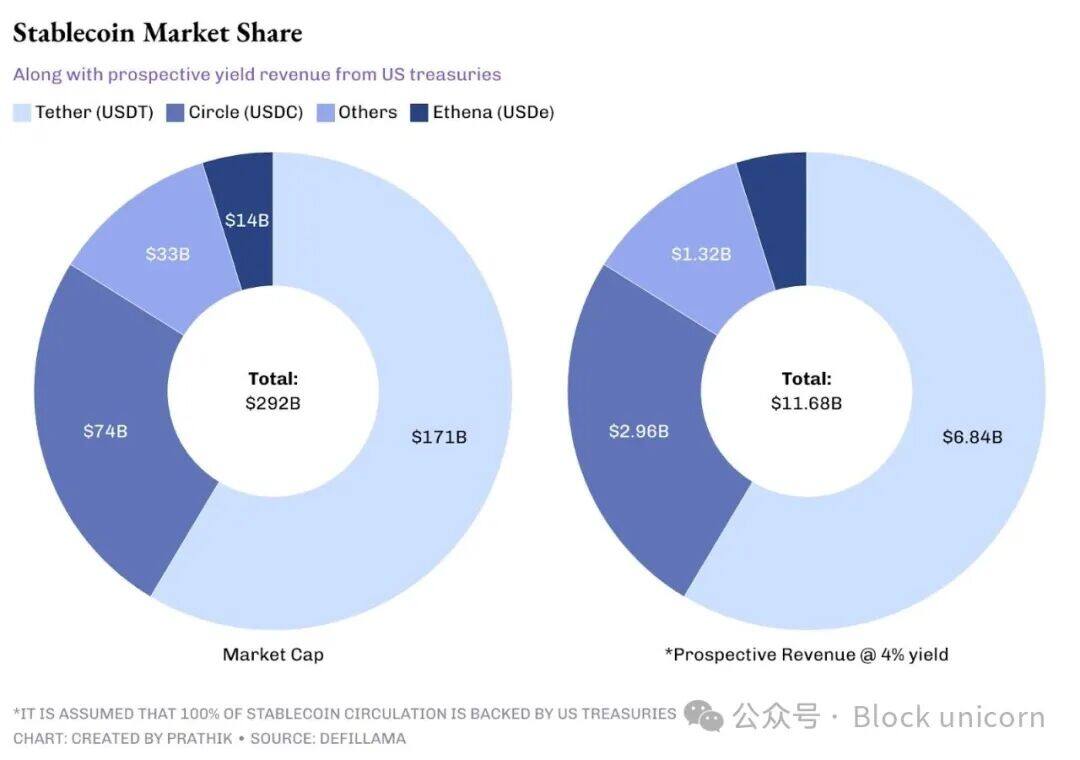

Tether, đồng tiền ổn định hàng đầu, hiện nắm giữ hơn 100 tỷ đô la dự trữ, tạo ra hơn 4 tỷ đô la thu nhập lãi. Con số này cao hơn tổng lợi nhuận 3,761 tỷ đô la của Starbucks từ doanh số bán cà phê toàn cầu trong năm tài chính gần nhất. Đơn vị phát hành USDT này đạt được điều này chỉ đơn giản bằng cách đầu tư dự trữ của mình vào trái phiếu Kho bạc Hoa Kỳ. Circle đã áp dụng một cách tiếp cận tương tự khi niêm yết cổ phiếu vào năm ngoái, nhấn mạnh nguồn vốn lưu động là nguồn doanh thu cốt lõi.

Hiện tại, tổng giá trị của các stablecoin đang lưu hành vượt quá 290 tỷ đô la, tạo ra khoảng 12 tỷ đô la doanh thu hàng năm. Đây là một lượng vốn đáng kể không thể bỏ qua. Điều này đã khơi mào một cuộc chiến mới trong DeFi, nơi các giao thức không còn bằng lòng để các nhà phát hành nắm giữ những khoản lợi nhuận này nữa. Giờ đây, họ muốn sở hữu sản phẩm và cơ sở hạ tầng của chúng.

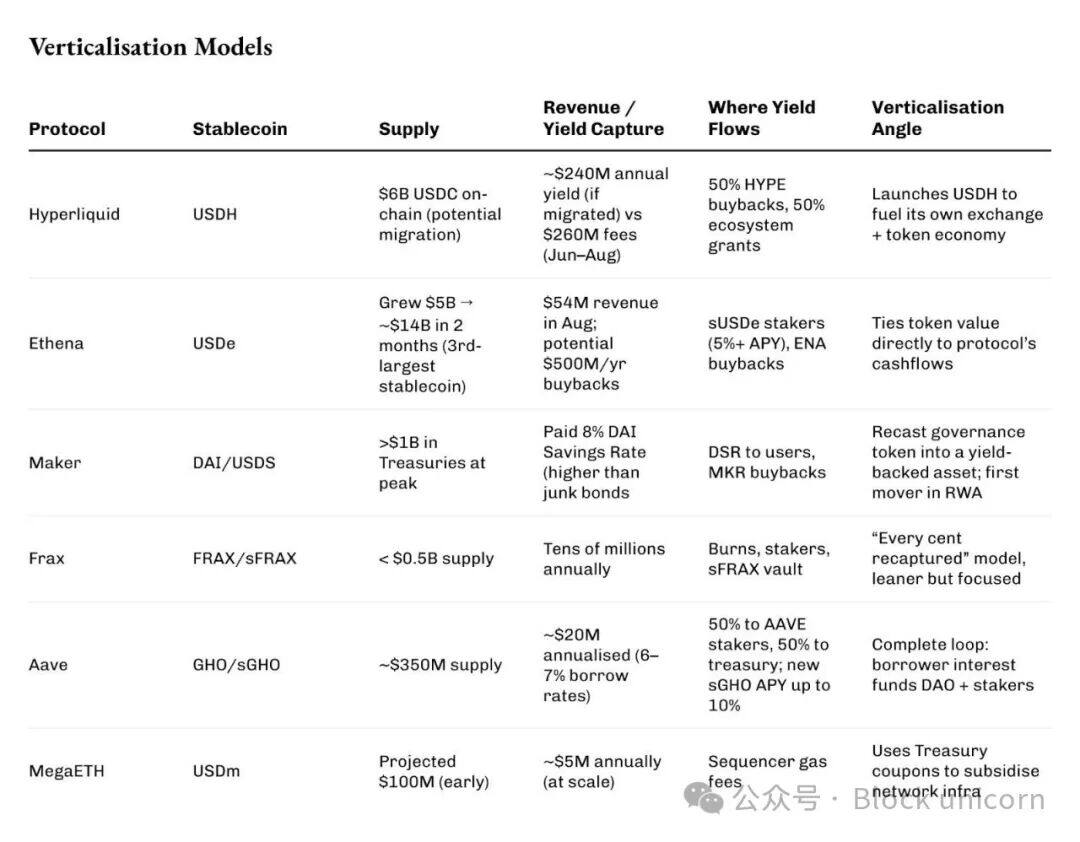

Đầu tháng này, Hyperliquid đã phát động cuộc chiến đấu thầu cho đồng stablecoin gốc USDH, yêu cầu bên thắng thầu phải hoàn trả doanh thu. Native Markets, Paxos, Frax, Agora và Ethena đều tham gia đấu thầu. Người chiến thắng cuối cùng, Native Markets, đã cam kết hoàn trả 100% doanh thu từ kho bạc USDH cho blockchain: một nửa để mua lại token HYPE và nửa còn lại để tài trợ cho hệ sinh thái.

Hiện tại, Layer-1 của Hyperliquid nắm giữ 6 tỷ đô la USDC, có khả năng tạo ra doanh thu 240 triệu đô la. Khoản doanh thu này, trước đây do Circle nắm giữ, giờ đây có thể được chuyển hướng sang việc đốt token và tạo động lực cho các nhà phát triển. Để tham khảo, Hyperliquid đã tạo ra 260 triệu đô la doanh thu ròng từ phí giao dịch trong tháng 6, tháng 7 và tháng 8.

Ethena đang phát triển nhanh hơn và ở quy mô lớn hơn.

Chỉ trong vòng hai tháng, lượng lưu hành của đồng tiền ổn định tổng hợp USDe đã tăng vọt từ 5 tỷ đô la lên gần 14 tỷ đô la, vượt qua DAI của Maker để trở thành đồng tiền ổn định được neo theo đô la lớn thứ ba sau USDT và USDC.

Vào tháng 8, doanh thu của Ethena đạt 54 triệu đô la, mức cao kỷ lục tính đến thời điểm hiện tại của năm 2025. Hiện nay, với việc chính thức ra mắt cơ chế chuyển đổi phí được mong đợi từ lâu, có thể chuyển hướng tới 500 triệu đô la mỗi năm để mua lại ENA, gắn chặt số phận của mã thông báo ENA với dòng tiền do hệ thống tạo ra.

Mô hình của Ethena bao gồm việc mua dài hạn tiền điện tử giao ngay, bán khống hợp đồng vĩnh viễn, phân phối trái phiếu kho bạc và lợi nhuận staking. Kết quả là, những người staking sUSDe đã được hưởng lợi suất hàng năm (APY) trên 5% trong hầu hết các tháng.

Experienced Maker là một trong những công ty đầu tiên sử dụng trái phiếu Hoa Kỳ làm dự trữ cho đồng tiền ổn định của mình.

Experienced Maker là một trong những công ty đầu tiên sử dụng trái phiếu Hoa Kỳ làm dự trữ cho đồng tiền ổn định của mình.

Có thời điểm, công ty nắm giữ hơn 1 tỷ đô la trái phiếu kho bạc ngắn hạn, cho phép công ty cung cấp lãi suất tiết kiệm 8% cho Dai, tạm thời vượt qua lợi suất trung bình của trái phiếu rác Mỹ. Số tiền dư thừa được chuyển vào bộ đệm thặng dư, sau đó được sử dụng để mua lại, phá hủy hàng chục triệu token MKR. Đối với những người nắm giữ token, điều này đã biến MKR từ một huy hiệu quản trị đơn thuần thành một khoản thu nhập thực tế.

Ngược lại, Frax có quy mô nhỏ hơn nhưng tập trung hơn vào cách tiếp cận.

Nguồn cung của nó dao động dưới 500 triệu đô la, chỉ bằng một phần nhỏ so với 110 tỷ đô la của Tether, nhưng nó vẫn là một cỗ máy kiếm tiền. Nhà sáng lập Sam Kazemian đã thiết kế FRAX để tái đầu tư từng đô la doanh thu dự trữ trở lại hệ thống. Một phần doanh thu này được đốt, một phần được chia sẻ với các nhà đầu tư, và phần còn lại được gửi vào sFRAX, một kho tiền theo dõi lãi suất của Cục Dự trữ Liên bang. Ngay cả ở quy mô hiện tại, hệ thống vẫn tạo ra hàng chục triệu đô la doanh thu hàng năm.

Đồng tiền ổn định GHO của Aave được xây dựng theo hướng dọc.

Đồng stablecoin này, ra mắt năm 2023, hiện có 350 triệu đô la đang lưu hành. Nguyên tắc rất đơn giản: mỗi người vay trả lãi trực tiếp cho DAO, thay vì cho một bên cho vay bên ngoài. Với lãi suất vay 6-7%, điều này sẽ tạo ra khoảng 20 triệu đô la doanh thu, một nửa trong số đó sẽ được chia sẻ với những người staking AAVE, phần còn lại sẽ được đưa vào kho bạc. Mô-đun sGHO mới sẽ cung cấp cho người gửi tiền lãi suất hàng năm lên đến 10% (được trợ cấp bởi quỹ dự trữ), càng làm tăng thêm sức hấp dẫn của giao dịch. Trên thực tế, DAO sẵn sàng sử dụng nguồn vốn của chính mình, khiến đồng stablecoin này trông giống như một tài khoản tiết kiệm.

Ngoài ra còn có các mạng lưới sử dụng doanh thu từ stablecoin làm cơ sở hạ tầng thô.

Số USDM của MegaETH được hỗ trợ bởi trái phiếu kho bạc được mã hóa, nhưng thay vì được trả cho người nắm giữ, doanh thu của nó được dùng để trả phí trình tự roll-up. Ở quy mô lớn, điều này có thể đồng nghĩa với việc hàng triệu đô la phí gas mỗi năm, biến phiếu mua trái phiếu kho bạc thành một tài sản công.

Điểm chung giữa tất cả các sáng kiến này là sự theo chiều dọc.

Mỗi giao thức không còn hài lòng với việc phụ thuộc vào đồng đô la của người khác nữa. Họ đang tự đúc tiền tệ của riêng mình, lấy lãi suất ban đầu thuộc về bên phát hành và tái sử dụng để mua lại, trái phiếu kho bạc, khuyến khích người dùng, và thậm chí là trợ cấp cho việc xây dựng blockchain.

Trong khi lợi suất trái phiếu chính phủ có vẻ ảm đạm, trong DeFi, nó lại trở thành tia lửa để xây dựng một hệ sinh thái tự duy trì.

Khi so sánh các mô hình này, bạn sẽ thấy rằng mỗi giao thức đang thiết lập các van khác nhau để khai thác nguồn doanh thu 4% này: mua lại, DAO, trình tự và người dùng.

Khi so sánh các mô hình này, bạn sẽ thấy rằng mỗi giao thức đang thiết lập các van khác nhau để khai thác nguồn doanh thu 4% này: mua lại, DAO, trình tự và người dùng.

Thu nhập thụ động. Nó khiến mọi người liều lĩnh. Mỗi mô hình đều có điểm nghẽn riêng.

Giá trị neo của Ethena phụ thuộc vào nguồn vốn vĩnh viễn để duy trì mức dương. Maker đã trải qua các vụ vỡ nợ thực tế và phải bù lỗ. Sau sự sụp đổ của Terra, Frax đã rút vốn và giảm quy mô phát hành để chứng minh rằng họ sẽ không phải là nạn nhân tiếp theo. Tất cả các tổ chức này đều phụ thuộc vào một thứ: Trái phiếu Kho bạc Hoa Kỳ do các đơn vị lưu ký như BlackRock nắm giữ. Đây là những lớp vỏ phi tập trung bao quanh các tài sản tập trung cao độ. Và với sự tập trung đó, nguy cơ sụp đổ cũng đi kèm.

Đồng thời, các quy định mới cũng mang lại nhiều thách thức.

Đạo luật GENIUS của Hoa Kỳ cấm hoàn toàn các stablecoin sinh lãi. Luật MiCA của Châu Âu áp đặt các hạn chế và yêu cầu cấp phép. DeFi đã tìm ra cách giải quyết bằng cách dán nhãn lợi nhuận là "mua lại" hoặc "trợ cấp trình tự", nhưng nguyên lý kinh tế vẫn như cũ. Nếu các cơ quan quản lý quyết định hành động, họ hoàn toàn có khả năng thực hiện.

Tuy nhiên, cách tiếp cận này giúp xây dựng các mô hình kinh doanh bền vững - điều mà lĩnh vực tiền điện tử từ lâu đã gặp khó khăn. Việc rất nhiều mô hình đang hoạt động cho thấy tiềm năng to lớn mà các giao thức DeFi hiện đang sở hữu. Cuộc cạnh tranh hiện nay là để đạt được mức lợi nhuận nhàm chán nhất thế giới. Tuy nhiên, rủi ro cũng rất cao. Hyperliquid gắn liền với việc đốt token, Ethena với tài khoản tiết kiệm và mua lại, Maker với bộ đệm theo kiểu ngân hàng trung ương, và MegaETH với chi phí vận hành.

Tôi tự hỏi liệu động thái này có làm mất thị phần của những gã khổng lồ, rút hết thanh khoản khỏi USDC và USDT hay không. Nếu không, nó chắc chắn sẽ mở rộng thị trường và tạo ra một lớp stablecoin sinh lời để cạnh tranh với các stablecoin không sinh lời.

Chưa ai biết trước được điều gì. Nhưng cuộc chiến vẫn đang diễn ra, và chiến trường thì vô cùng rộng lớn: một luồng quan tâm đang chảy từ nợ chính phủ Hoa Kỳ sang token, DAO và blockchain thông qua các giao thức.

Hơn bốn xu lợi nhuận vốn thuộc về đơn vị phát hành hiện đang thúc đẩy những phát triển mới nhất trong DeFi.