Tác giả gốc: Ben Basche

Biên soạn gốc: Block Unicorn

Trong khi tài chính phi tập trung (DeFi), mã thông báo không thể thay thế (NFT) và Metaverse tạo thành nền tảng của một mạng internet gốc tiền điện tử mới thú vị, tiền điện tử/Web3 như một khái niệm vẫn tồn tại (chưa nói đến một mô hình công nghệ mới) sẽ không tồn tại trừ khi nó đáp ứng nhu cầu của người dân bình thường và thoát khỏi thị trường khép kín của chính mình. May mắn thay cho những người đã dành Lễ Tạ ơn để thể hiện một điều không tưởng về tài chính tiền điện tử, sau nhiều năm chỉ được gọi là “tương lai của tài chính”, có vẻ như tiền điện tử cuối cùng cũng bắt đầu chứng kiến một loạt dịch vụ hướng tới người tiêu dùng được xây dựng trên công nghệ blockchain. sự phát triển mạnh mẽ của các ứng dụng tài chính hàng ngày. Xu hướng gia tăng của các ứng dụng tài chính không giám sát (NoFi) này đang khiến tiền điện tử tìm thấy cơ hội rõ ràng để áp dụng đại trà trên thị trường chung. Nếu không có sự đổi mới trong việc thanh toán, mở rộng quy mô, hợp đồng thông minh, cơ sở hạ tầng ví và giao thức DeFi, các ứng dụng NoFi không thể phát triển dựa trên các làn sóng áp dụng tiền điện tử đầu cơ trước đây. Mặc dù hiện có 5 đến 10 triệu người giao dịch trên blockchain mỗi tháng, thị trường dịch vụ của General Financial có hàng tỷ người, điều đó có nghĩa là vẫn còn một thị trường tiềm năng khổng lồ đang chờ được phát triển bởi tài chính phi giám hộ (NoFi).

Phát triển đồng bộ

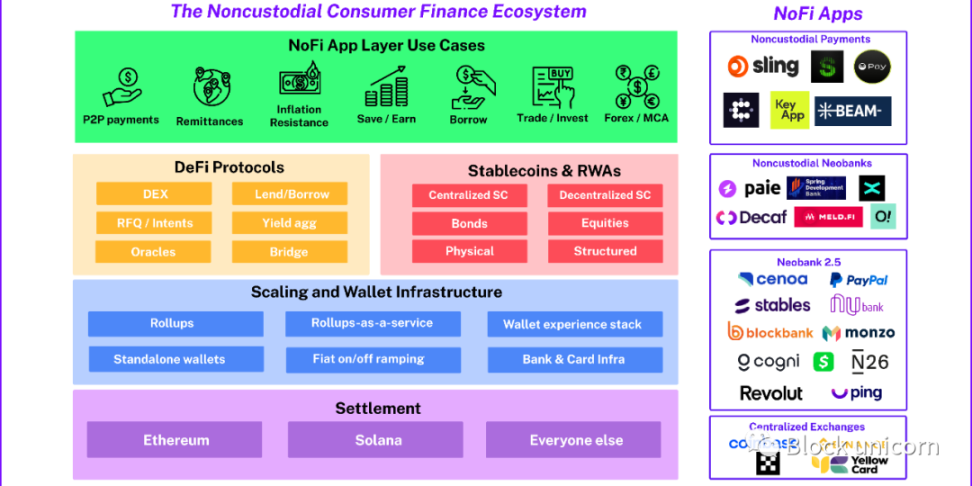

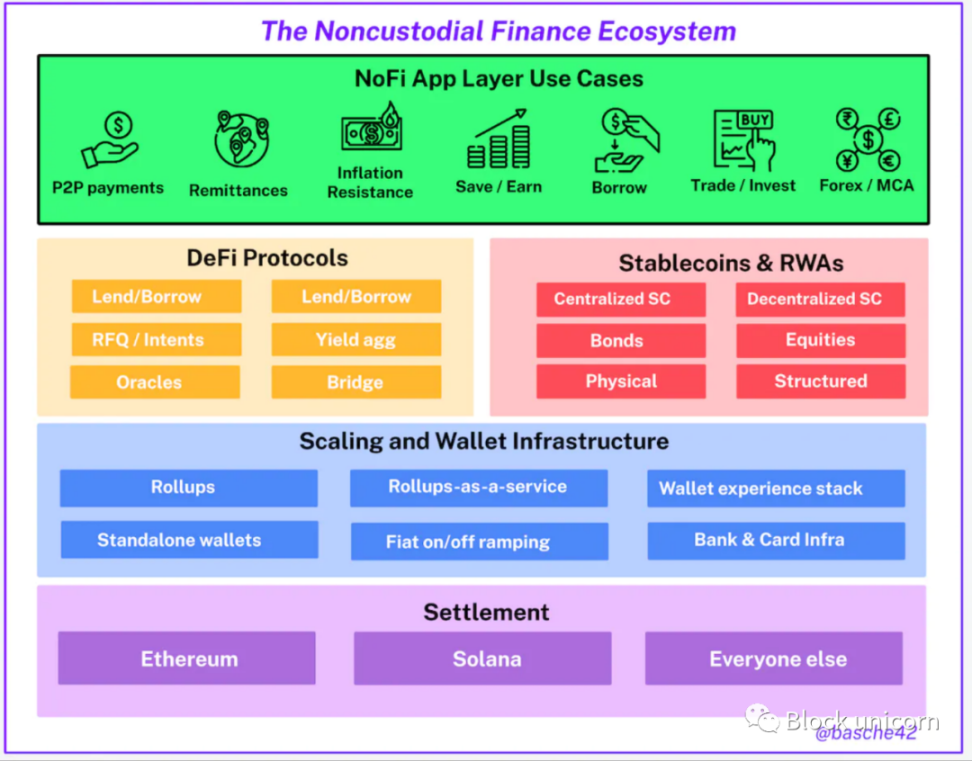

Trong những ngày đầu áp dụng mô hình công nghệ mới, chúng ta thường thấy những phát triển song song xung quanh các ý tưởng và lĩnh vực vấn đề tương tự, đôi khi có các giải pháp và giả thuyết hơi khác nhau. Tôi đã nhấn mạnh điều này trong một bài đăng trên blog trước đây về Ngăn trải nghiệm Ví, thể hiện sự hội tụ của hệ sinh thái phần mềm trung gian B2B cho nhận dạng và thương mại hỗ trợ ví trong Web3, với nhiều người chơi khác nhau tiếp cận vấn đề này theo nhiều cách khác nhau. Chúng ta đang thấy điều gì đó tương tự trong thế giới tài chính tiêu dùng Web3, với ví, ứng dụng thanh toán, ngân hàng mới nổi và sàn giao dịch tập trung, tất cả đều hội tụ xung quanh một số trường hợp sử dụng phổ biến và rõ ràng được kích hoạt bởi các đường ray blockchain có chức năng thực sự. Hãy xem xét một số ví dụ.

Ứng dụng thanh toán không được lưu trữ

Một trong những điều trớ trêu của tiền điện tử là các khoản thanh toán — có lẽ là trường hợp sử dụng tinh túy rõ ràng nhất đối với tiền điện tử kể từ khi chúng ra đời — lại là trường hợp cuối cùng thực sự phát triển và có được động lực. Thanh toán bằng các tài sản dễ bay hơi như Bitcoin và Ethereum rõ ràng là một hoạt động thích hợp và hỗ trợ những thứ như DeFi và NFT, nhưng chỉ với sự ra đời của stablecoin và không gian khối giá rẻ, thanh toán blockchain mới thực sự bắt đầu phát triển.

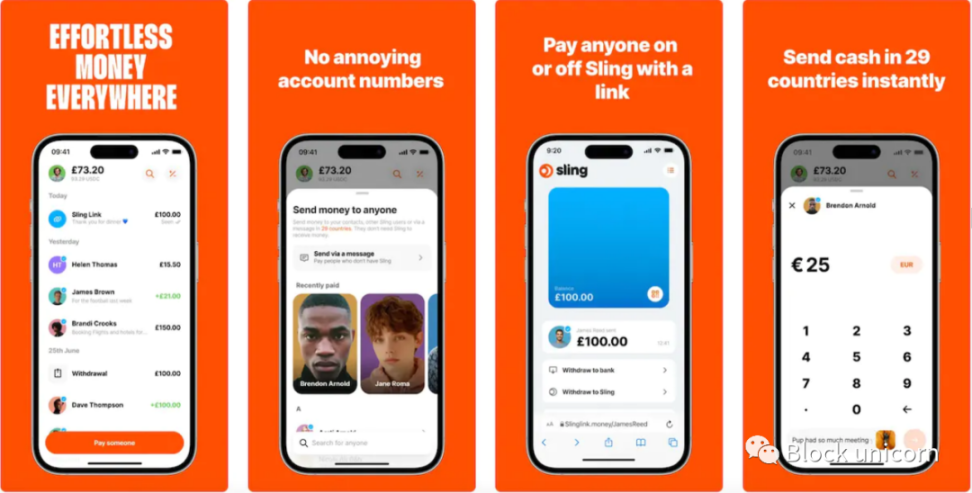

Chức năng cơ bản nhất của ví tiền điện tử — gửi mã thông báo — cuối cùng cũng đủ nhân lực để cung cấp trải nghiệm cấp Web2. Hiện tại, chúng tôi thấy một số ứng dụng và cơ sở hạ tầng tập trung vào việc kích hoạt điều này, bao gồm cả “tiền điện tử Venmo” dành cho người tiêu dùng thời thượng và các ứng dụng thanh toán toàn cầu như Ecos Sling và Beam. Thậm chí còn có một hoạt động huy động vốn từ cộng đồng và xây dựng một ứng dụng thanh toán ngang hàng được hỗ trợ bởi AA (Trừu tượng tài khoản) cho mã thông báo meme $SEND.

Không giống như ví tiền điện tử, các ứng dụng này trông và hoạt động giống phiên bản rút gọn của ứng dụng Tiền mặt đời đầu, thường tập trung vào thanh toán ngang hàng cho sinh viên và thanh niên hoặc cụ thể là cung cấp dịch vụ chuyển tiền cho người nước ngoài và người chuyển tiền.

Ngân hàng mới không giám hộ/bán giám hộ

Trong khi một số công ty fintech không giám sát mới nổi đang nhắm mục tiêu vào các trường hợp sử dụng thanh toán hẹp (bản thân một trường hợp sử dụng rất lớn), thì những công ty khác đang tiếp cận sản phẩm của họ một cách toàn diện hơn, kết hợp thanh toán với lợi suất stablecoin đính kèm, tài khoản đa tiền điện tử, chức năng đầu tư và sự kết hợp của tiền điện tử. -tài khoản lai tiền tệ hợp pháp tích hợp hệ thống thẻ và ngân hàng truyền thống. Các dự án như Decaf và Paie (cả hai ứng dụng Solana) đều xuất hiện trong tâm trí cũng như ví hợp đồng thông minh IBAN được liên kết sắp ra mắt của Obvious. Ngay cả chính phủ lưu vong của Malaysia cũng đang thành lập một ngân hàng mới, không giám sát cho công dân của mình, có tên là Ngân hàng Phát triển Mùa xuân trên Polygon. Nói rõ hơn, đây là những thực thể tập trung và trong khả năng tập trung của mình, họ tương tác với các hệ thống tài chính KYC truyền thống thay mặt cho người dùng, chức năng cơ bản và đề xuất giá trị của họ nằm ở việc người dùng tương tác với ví không giám hộ (hoặc bán giám hộ/MPC) ) tương tác trên chuỗi. Nhiều tính năng từng được yêu cầu sử dụng ngân hàng (hoặc ngân hàng thách thức) đang bắt đầu chuyển sang on-chain và các ngân hàng mới không giám sát này cung cấp cho người dùng giao diện hợp lý để tận dụng lợi thế của việc cho vay, vay và kiếm tiền trên chuỗi trong một người dùng tuyệt vời kinh nghiệm và tất cả các chức năng của giao thức giao dịch. Trong một số trường hợp, chức năng neobank không giám sát sẽ được kết hợp với chức năng ngân hàng truyền thống, nhưng khi “nhiệm vụ” tài chính của người dùng ngày càng chuyển sang chuỗi, các hệ thống tài chính truyền thống như sàn giao dịch tập trung hiện đang bắt đầu có tác động) ngày càng nhiều đối với người dùng tiền điện tử. và giống một công tắc câm hơn.

Ngân hàng mới 2.5

Mặc dù phần lớn các ứng dụng thanh toán không giám sát và ngân hàng neo cho đến nay đều là các công ty khởi nghiệp có nguồn gốc từ tiền điện tử mới nổi, chúng tôi cũng đã thấy hoạt động đáng kể trong không gian ngân hàng neobank/ngân hàng thách thức hiện tại, bao gồm cả các ngân hàng neo hiện tại đang thiết lập các dịch vụ không giám sát cho người dùng của họ/Semi-custodial ví và cung cấp các dịch vụ tiền điện tử cũng như các mô hình đầu tư và ngân hàng mới tập trung vào tiền điện tử lưu ký cung cấp các dịch vụ tương tự ở dạng lưu ký. Mặc dù không hẳn là các ngân hàng mới không giám sát Web3, nhưng họ trực tiếp hoặc gián tiếp sử dụng công nghệ blockchain để cung cấp dịch vụ của mình, chúng ta có thể gọi danh mục này là Ngân hàng mới 2.5. Có trụ sở tại Thổ Nhĩ Kỳ, Cenoa tập trung vào các khu vực như Thổ Nhĩ Kỳ và Argentina, cung cấp cho người dùng giải pháp lưu ký để truy cập stablecoin USD và các giao thức lợi nhuận trên chuỗi như một biện pháp phòng ngừa lạm phát ở các quốc gia bị ảnh hưởng nhiều nhất bởi biến động tiền tệ địa phương. Tất nhiên, gần đây nhất (và có lẽ quan trọng hơn) là PayPal, công ty đã mở rộng hoạt động đột phá về tiền điện tử của mình ngoài việc mua và bán tiền điện tử được giám sát vào các stablecoin dựa trên EVM và ví nhúng đồng hành, tương tự như Thẻ Vàng của Châu Phi. Ngoài việc các fintech điển hình trở thành ngân hàng tiền điện tử mới, NuBank của Brazil, N 26 của Đức, Monzo và Revolut của Anh và Cogni của Hoa Kỳ cũng đang đi theo con đường tương tự. Neobanks hoạt động trong một môi trường cạnh tranh và được coi là thách thức đối với các ngân hàng tiêu dùng kiểu cũ, nhưng trong không gian tiền điện tử, họ nhận thấy mình đang chuyển từ kẻ thách thức này sang kẻ thách thức khác. Họ đang trở thành một loại hình ngân hàng mới kết hợp tài chính truyền thống và mã hóa bằng cách tăng cường đầu tư vào các dịch vụ mã hóa. Sẽ không có gì ngạc nhiên khi thấy các ngân hàng tiêu dùng truyền thống lớn hơn này bắt đầu suy nghĩ theo cách tương tự.

Trao đổi tập trung

Sàn giao dịch tập trung là một trong những “ứng dụng” lâu đời nhất trong không gian tiền điện tử và mặc dù chúng đại diện cho “sự tập trung” trong môi trường tiền điện tử, nhưng họ đang nỗ lực gấp đôi để phát triển ví không giám sát và ứng dụng gần như siêu cấp của riêng mình và thông qua trung tâm. Ngày càng có nhiều trường hợp sử dụng tiền điện tử fintech được phục vụ bởi cơ sở hạ tầng hiện đại hóa. Binance Payments (thường có mệnh giá bằng USDT hoặc Tron USDT) có tầm ảnh hưởng đáng kể và được sử dụng hàng ngày tại các kênh chuyển tiền xuyên biên giới và các thị trường mới nổi, đặc biệt là ở Châu Mỹ Latinh. Việc Coinbase cung cấp USDC mang lại lợi nhuận trong ứng dụng chính và tổng hợp đặt cược trong ứng dụng Ví Coinbase, cùng với các tính năng bán thanh toán mà nó đã ra mắt trong Base (ví dụ: Beam Eco), cung cấp dịch vụ tài chính cho người dùng hiện tại của họ. Sàn giao dịch tập trung có vị thế tốt để cung cấp dịch vụ tài chính cho người dùng hiện tại và đã đầu tư vào các lĩnh vực tăng trưởng như ví độc lập để nắm bắt ngày càng nhiều trường hợp sử dụng mới nổi.

Mặc dù phạm vi và cách tiếp cận chính xác có thể khác nhau, nhưng tất cả những người chơi ở trên đang bắt đầu hội tụ về điều gì? đó là gì? Có thể đây là trường hợp sử dụng công nghệ tài chính tiền điện tử dành cho người tiêu dùng thực tế, sản phẩm ban đầu có phù hợp với thị trường không?

Người dùng và trường hợp sử dụng

Đã có nhiều bài viết về những người sớm chấp nhận nền kinh tế bản địa tiền điện tử, nhưng cơ sở người dùng quan trọng nhất đối với tiền điện tử rõ ràng là “đa số sớm” (theo cách nói của Jeffrey Moore), một nhóm thực sự có thể có nghĩa là Một nhóm giải quyết các vấn đề về sản phẩm tài chính hàng ngày. Để chuyển từ những người chấp nhận sớm sang đa số sớm, một mô hình công nghệ cần phải vượt qua vực thẳm từ những người chấp nhận sớm đang cố gắng nhìn thấy giá trị của điều gì đó mới mẻ đối với đa số sớm, những người chỉ đang cố gắng hoàn thành điều gì đó trong cuộc sống của họ.

Moore cũng mô tả quá trình thường xảy ra, đầu tiên một tập hợp các trường hợp sử dụng theo chiều dọc xuất hiện, giống như một bộ chân bowling, chúng được thăng hạng và sau đó có thể rơi vào nhau khi các trường hợp sử dụng liền kề nằm ngang và việc khái quát hóa mang lại nhiều cơ hội. Tất cả điều này sẽ lên đến đỉnh điểm trong một cơn lốc xoáy, trong đó các trường hợp sử dụng sớm kết hợp với nhau, được thúc đẩy bởi sự áp dụng sớm của đa số, để tạo ra một nền tảng chiến thắng tích hợp lớn và một loạt ứng dụng phù hợp với thị trường sản phẩm. Trong thế giới tài chính không giám sát của chúng ta, chúng ta đã thấy những chân bowling sau đây xuất hiện, vẽ nên cho chúng ta bức tranh về một cơn lốc xoáy có thể trông như thế nào.

trả

Như đã đề cập trước đó, mặc dù việc gửi giá trị từ A đến B là rất rõ ràng trong thiết kế mã hóa, nhưng trong nhiều năm, tầm quan trọng của thanh toán được mã hóa không hơn gì một điều mới lạ hoặc một số ứng dụng mã hóa (hoặc tội phạm) rất cục bộ. Nó đã trở thành một trò đùa trong giới tiền điện tử rằng trường hợp sử dụng tham chiếu cổ điển thậm chí còn không có động lực thực sự. Nhưng điều này đang thay đổi nhanh chóng, điều thú vị đầu tiên là TRON và Binance đã đạt được động lực thực sự trong không gian thanh toán hàng ngày ở các thị trường mới nổi và hiện tại, ngày càng có nhiều lớp ứng dụng tiền điện tử đang cố gắng sử dụng cơ sở hạ tầng blockchain. Nó chỉ hoạt động khi người tiêu dùng trả tiền tái định vị. Tất nhiên, chất xúc tác quan trọng ở đây là sự xuất hiện của các stablecoin như USDT, BUSD và USDT, những loại tiền này đã chiếm lĩnh các phần khác của không gian fintech không giám sát. Nói rộng hơn, chúng ta có thể chia động lực thanh toán mà tiền điện tử đang nhìn thấy thành hai khu vực ngắn hạn và một khu vực trung hạn - thanh toán ngang hàng giống như Venmo, thanh toán chuyển tiền và thanh toán B2C. Tạo phiên bản Web3 của Venmo có lẽ là ứng dụng phi tập trung được mã hóa rõ ràng nhất, nhưng trên thực tế, toàn bộ sức mạnh và lợi ích sau đó có thể được hiện thực hóa theo cách tiêu hao. Những lợi ích tương tự này cũng áp dụng cho thanh toán chuyển tiền quốc tế, với các nước Mỹ Latinh.<>Châu Mỹ và Châu Phi<>Hành lang chuyển tiền giữa châu Âu đang bắt đầu chứng kiến rất nhiều lưu lượng chuyển tiền điện tử.

kháng lạm phát

Đặc biệt ở các thị trường mới nổi, khả năng chống lạm phát có liên quan chặt chẽ đến thanh toán và chuyển tiền. Yếu tố chính ở đây một lần nữa là stablecoin - cụ thể là stablecoin USD - vì người dân ở các quốc gia có đồng tiền yếu hoặc biến động đang tìm cách bảo vệ tài sản của mình. Châu Mỹ Latinh một lần nữa đi đầu trong xu hướng này, điều này được mong đợi do nền tảng tiền tệ không ổn định, nhưng chúng ta có thể thấy xu hướng này xét về mặt bảo toàn giá trị khi mọi người tìm cách duy trì chế độ bản vị vàng - đồng đô la Mỹ (không có ý xúc phạm gì cả). cho những người đam mê tài chính). Các ứng dụng tài chính không cần giám sát có thể cung cấp quyền truy cập USD cơ bản cho bất kỳ ai trên thế giới (thường dễ dàng/rẻ hơn so với các kênh FX truyền thống) miễn là họ chuyển đổi từ tiền pháp định theo một cách nào đó. Những đô la đó có thể được giữ lại, đưa vào tài khoản chịu lãi và gửi cho bất kỳ ai có ví tương thích ở bất kỳ đâu trên thế giới với chi phí ngày càng thấp.

Tiết kiệm/Thu nhập

Mọi người có dư thừa tiền mặt đều cần một nơi nào đó để lưu trữ và bảo toàn giá trị này và chúng tôi đang thấy các ứng dụng tài chính giám sát tận dụng cơ sở hạ tầng trên chuỗi để cung cấp cho người dùng giao diện dễ sử dụng, thân thiện với người tiêu dùng nhằm kiếm lợi nhuận và tiền lãi. Mặc dù lãi suất trên chuỗi từng ở mức thấp, nhưng các chính sách lãi suất tích cực hơn từ các nhà phát hành stablecoin tập trung để phù hợp với môi trường thu nhập cố định ngoài chuỗi đã đẩy lãi suất trên chuỗi gần hơn với lãi suất trên thị trường tiền tệ ngoài chuỗi. Ngay cả khi không có lợi thế về lãi suất cơ bản lớn so với lãi suất tài khoản tiết kiệm mà DeFi có được trong giai đoạn bùng nổ của nó, nhiều sản phẩm lợi nhuận không cần cấp phép khác nhau vẫn (nói một cách tương đối) cho phép mọi người tăng tiền tiết kiệm một cách hiệu quả. Các vị thế của DEX LP so với các cặp tiền tệ ổn định hoặc blue-chip, vị thế thận trọng trên thị trường tiền tệ, tỷ giá không có rủi ro của stablecoin và chiến lược tổng hợp doanh thu thận trọng đều cung cấp nguồn doanh thu trên chuỗi tiềm năng cho các ứng dụng tài chính phi giám hộ thay mặt cho người dùng của họ, bất kể Be nó dành cho tài sản ổn định của họ (do đó mở rộng trường hợp sử dụng phòng ngừa rủi ro lạm phát trong những trường hợp này) hoặc cho bất kỳ tài sản đầu tư/dễ biến động nào. Chúng tôi thấy những nét phác thảo về trải nghiệm này trong các ứng dụng gốc web3 tập trung vào trải nghiệm người dùng, chẳng hạn như Instadapp và Zerion, giúp việc gửi tiền vào vị thế sinh lời chỉ bằng một hoặc hai cú nhấp chuột, cũng như trong các ứng dụng như Cenoa đã đề cập trước đó Một ứng dụng dành cho người tiêu dùng, biến nó hoàn toàn thành một chức năng tiết kiệm.

khoản vay

Việc vay trực tuyến khó mang đến cho người tiêu dùng hơn là cho vay vì hầu hết tín dụng trên thế giới đều thấp/không có bảo đảm, nhưng chúng ta vẫn đang thấy những phát triển và đổi mới thú vị. Các ứng dụng tài chính lưu ký vẫn chưa giải quyết triệt để vấn đề này (ngoại trừ Binance, nơi thực sự cung cấp cho người dùng các khoản vay tiền điện tử), nhưng chúng ta có thể kỳ vọng điều này sẽ sớm thay đổi khi tiến trình được thực hiện trên giao thức cơ bản và có thể được chuyển xuống giao diện ở giữa. Giao thức Spark của MakerDAO cho phép bạn vay DAI với lãi suất cố định 3,19% (và chi tiêu bằng thẻ ghi nợ được liên kết tùy chọn), rất hấp dẫn trong môi trường ngày nay, miễn là bạn sẵn sàng cung cấp gấp đôi tài sản thế chấp cho khoản vay. Sẽ rất thú vị để xem liệu nó có thu hút bất kỳ người vay bán lẻ nào bị trả giá từ các khoản vay cá nhân theo chế độ lãi suất và điểm tín dụng hiện tại và muốn khóa các khoản vay lãi suất thấp để mua hàng mà không thực sự phải tiêu tiền hay không. Alchemix cung cấp các khoản vay tự trả - có thể áp dụng cho việc mua ô tô hoặc trả trước tiền mua nhà. Các giao thức DeFi như Goldfinch đang đi sâu vào lĩnh vực cho vay không thế chấp, phục vụ các doanh nghiệp ngoài chuỗi, ý tưởng này có thể mở rộng tới hàng triệu doanh nghiệp nhỏ và những bài học rút ra chắc chắn sẽ cung cấp thông tin cho vòng tiếp theo trong việc cố gắng xây dựng thứ gì đó dễ tiếp cận hơn. mô hình không bảo đảm dựa trên oracle, mô hình danh tiếng hậu Sybil hoặc giao thức cho vay thế chấp mới đầy sáng tạo với nhiều tính năng hấp dẫn hơn. Ông chủ cuối cùng là một tổ chức tín dụng Orwellian tập trung, mờ đục và hệ sinh thái tín dụng ngân hàng truyền thống. Một khi DeFi đề xuất một giải pháp tốt hơn, tài chính phi giám sát sẽ có thể giới thiệu nó cho người tiêu dùng.

Tài khoản ngoại hối/đa tiền tệ

Đối với một số nhóm người dùng nhất định, chẳng hạn như sinh viên quốc tế, người nước ngoài, người làm việc tự do và những người du mục kỹ thuật số, việc thường xuyên giao dịch với nhiều loại tiền tệ là một phần của cuộc sống. Được thanh toán bằng một loại tiền nhưng cần phải chuyển nội tệ của bạn về nước, có ứng dụng SaaS cần được thanh toán bằng loại tiền khác, có nhiều khách hàng hoặc công việc bán thời gian trả cho bạn bằng nhiều loại tiền tệ đều là những ví dụ về những thứ cần phải chuyển đổi giữa các loại tiền tệ. tiền tệ Trao đổi tiền nhanh chóng. Việc thực hiện trao đổi này thông qua hệ thống ngân hàng truyền thống có thể phức tạp, chậm chạp và tốn kém, và đối với một số chi phí hành chính có thể thực sự rất cao. Thông qua stablecoin và sàn giao dịch phi tập trung (DEX) được cung cấp bởi các ứng dụng tài chính không cần giám sát, mọi người có thể có một tài khoản tiền điện tử đa tiền tệ chứa nhiều stablecoin mà họ có thể gửi, trao đổi hoặc lưu trữ theo nhu cầu của mình. Trong số các nhóm người dùng tương tự này, tài khoản đa tiền tệ đã trở thành một tính năng phổ biến cho các ứng dụng ngân hàng mới nổi/fintech phi tiền điện tử, với nhiều ngân hàng mới nổi về tiền điện tử tập trung vào các trường hợp sử dụng này và các fintech hiện tại bắt đầu khám phá Với blockchain như một giải pháp thay thế, hai bộ các trường hợp sử dụng dự kiến sẽ bắt đầu hội tụ theo thời gian.

Giao dịch/Đầu tư

Giao dịch là trường hợp sử dụng cốt lõi đầu tiên của tiền điện tử, vì vậy chúng tôi sẽ không dành quá nhiều thời gian để thảo luận về vấn đề này ở đây, ngoại trừ việc chỉ ra rằng cơ hội đầu tư và thậm chí giao dịch các tài sản rủi ro là điều mà không gian fintech truyền thống đang thúc đẩy trong khi về mặt vốn chủ sở hữu (Xem xét Robinhood), đây là nhu cầu hợp pháp của người dùng mà các ứng dụng fintech không giám sát rõ ràng sẽ cung cấp cho người dùng của họ. Sàn giao dịch phi tập trung (DEX), cầu nối và công cụ tổng hợp giúp các ứng dụng tiêu dùng cung cấp giao dịch tiền điện tử không giám sát cho người dùng của họ tương đối đơn giản, cho phép người dùng của họ chấp nhận một mức độ rủi ro nhất định. Khi có nhiều mã thông báo tài sản trong thế giới thực (RWA) xuất hiện trên chuỗi, triển vọng cung cấp giao dịch mọi thứ từ tiền điện tử, cổ phiếu, ngoại hối, bất động sản đến thu nhập cố định từ một ứng dụng duy nhất trở nên rõ ràng đối với các ứng dụng fintech không cần giám sát. Nếu giao thức lợi nhuận DeFi bằng đô la kỹ thuật số có thể ngăn ngừa lạm phát hiện tại và đạt được mục tiêu tiết kiệm hàng tháng, tại sao không sử dụng cùng một ứng dụng để đầu tư số tiền còn lại vào tiền điện tử hoặc cổ phiếu nóng mới nhất?

chế độ thực hiện

Tất nhiên, sự phát triển đồng thời xảy ra xung quanh không gian vấn đề sẽ đi kèm với sự phát triển đồng thời xung quanh không gian giải pháp. Cuối cùng, khi chúng ta bắt đầu thấy các ứng dụng NoFi có thể cạnh tranh hợp lý trong các thị trường quy mô lớn, chúng ta có thể thấy một số chủ đề chung làm nền tảng cho các cách tiếp cận khác nhau. Hãy bắt đầu từ lớp giải quyết cấp cao, đi xuống lớp ứng dụng và sau đó đi sâu vào một số chủ đề kỹ thuật chính.

Tính toán nhiều bên (MPC), trừu tượng hóa tài khoản và loại bỏ các cụm từ hạt giống khác

Rõ ràng là hàng tỷ người dùng tiếp theo sẽ không lưu trữ 24 cụm từ một cách an toàn và trong 12 tháng qua, ngành công nghiệp tiền điện tử phần lớn đã coi trọng meme này và triển khai nhiều triển khai, tiêu chuẩn và công cụ phát triển phần mềm khác nhau để giúp các nhà phát triển dApp cung cấp trải nghiệm đăng nhập kiểu web2 với ví được mã hóa. Tôi đã trình bày chi tiết về lĩnh vực này trong bài đăng Ngăn xếp trải nghiệm lấy ví làm trung tâm, nhưng cần nhắc lại rằng các giải pháp tự lưu trữ an toàn rất quan trọng để lớp ứng dụng NoFi phát triển, cung cấp khả năng đăng nhập và phục hồi theo kiểu web2. Cho dù việc triển khai cụ thể dựa trên MPC, tài khoản thông minh hay kết hợp cả hai, các ứng dụng NoFi đang tận dụng những cải tiến phần mềm trung gian mới nhất và tuyệt vời nhất để đưa chúng đến với đại chúng. Eco from Beam tận dụng các tài khoản thông minh tuân thủ ERC-4337 và cơ sở hạ tầng trừu tượng hóa tài khoản trên Optimism (và sắp ra mắt là Base) để cung cấp luồng giới thiệu không cần cụm từ và trải nghiệm thanh toán dưới 5 xu, ngay cả khi người dùng chưa bao giờ thiết lập ví trước đây, nó có thể được truy cập thông qua liên kết.

Solana

Với tư cách là một người hâm mộ Ethereum được biết đến, tôi phải thừa nhận rằng tôi phải dành sự tín nhiệm xứng đáng cho Solana. Sling, Decaf và Key.app đều chạy trên Solana và có lẽ chúng là 3 ứng dụng NoFi mượt mà nhất hiện có. Mặc dù Solana liên tục vượt trội về chi phí (bất chấp sự đánh đổi về phân cấp), sự hiện diện đáng chú ý của Solana trong không gian NoFi là chất lượng của các nhà xây dựng ứng dụng và đề xuất giá trị của nó đối với người dùng hàng ngày. Vì vậy, trong khi hệ sinh thái sidechain của Ethereum đang nhanh chóng bắt kịp Solana về chi phí và tốc độ, thì hệ sinh thái ứng dụng của Solana có thể đi trước một bước về một số mặt từ góc độ trải nghiệm người dùng NoFi đổi mới.

Zap, Giao dịch Meta, Ý định

Không đi sâu vào chi tiết về mục đích của blockchain và tương lai của MEV, tôi sẽ chỉ đề cập đến việc kết hợp nhiều hoạt động trên chuỗi lại với nhau để cho phép các giao dịch dễ dàng thay mặt cho người dùng không chỉ dành cho các nhà đầu cơ có quyền truy cập vào Giá lệnh giới hạn tốt nhất. Cho dù đó là “zaps” hay “sơ đồ” trên chuỗi của nhiều giao dịch được thực hiện cùng nhau hay các tin nhắn được ký ngoài chuỗi đại diện cho mong muốn của người dùng, các ứng dụng NoFi có thể tận dụng việc kết hợp nhiều loại giao dịch và hướng dẫn giống như giao dịch để cung cấp một cách đơn giản người dùng với nội dung họ đang tìm kiếm. Trong ứng dụng NoFi, bạn sẽ sớm thấy những lỗi nhỏ này được loại bỏ, chẳng hạn như nút chuyển đổi sang USDC và lưu hoặc chuyển đổi sang ETH và đặt cược.

Chặn kỳ lân Lưu ý: Zaps đề cập đến hoạt động tóm tắt một loạt quy trình tương tác thành thực thi một bước/một cú nhấp chuột, được gọi là Zaps.

Tích hợp tiền điện tử và hệ thống thanh toán và ngân hàng tài chính truyền thống

Một chủ đề triển khai khác mà chúng tôi đang thấy trong làn sóng NoFi (tài chính không giám sát) này là hợp nhất tiền điện tử và tài chính truyền thống theo một số cách có ý nghĩa. Một trong số đó là các đơn vị vận hành các ứng dụng này thường có khả năng gia tăng giá trị gia tăng cho người dùng bằng cách thiết lập mối quan hệ với các ngân hàng hoặc hợp tác với một số nhà cung cấp cơ sở hạ tầng ngân hàng. Neobank không giám sát, về cơ bản chỉ là 95% ví không giám sát, có thể thêm các dịch vụ chuyển tiền pháp định sang tiền điện tử và tài khoản ngân hàng để nâng cao giá trị mà các ứng dụng này mang lại. Việc có thể tự động gửi một phần tiền lương của bạn vào ví không giám sát sẽ làm cho các dịch vụ khác trong ví trở nên có giá trị và cần thiết hơn, đồng thời khả năng vuốt hoặc chạm để thanh toán bằng tiền điện tử tại cửa hàng tạp hóa còn nâng cao giá trị hơn nữa. Người dùng cần sử dụng xác minh tên thật khi sử dụng các dịch vụ này, điều đó có nghĩa là họ từ bỏ một số ẩn danh, nhưng đối với hầu hết người dùng, cuộc sống thực đã là xác minh tên thật, điều này chỉ giúp tiền điện tử được tích hợp tốt hơn vào cuộc sống của họ. Với việc Visa và Mastercard đã thử nghiệm các tài khoản thông minh và trừu tượng hóa tài khoản trên EVM để thanh toán, đồng thời một thế giới kết hợp liên kết trên chuỗi và ngoài chuỗi trong giao diện người dùng đang trở nên phổ biến hơn.

Token hóa tài sản thực

Như đã đề cập trước đó, ngày càng có nhiều tài sản trong thế giới thực chất lượng cao được mã hóa, tạo điều kiện cho các loại sản phẩm tài chính tiêu dùng mới mà lẽ ra không thể thực hiện được. Cách rõ ràng và đơn giản nhất là thông qua chính stablecoin. Các tổ chức phát hành như Circle và Tether đang phát hành token bằng cách đầu tư hàng tỷ USD vào trái phiếu ngắn hạn và ngày càng chuyển số tiền thu được từ trái phiếu kho bạc và các chứng khoán ngoài chuỗi ngắn hạn khác cho những người nắm giữ stablecoin trên chuỗi. Một ví dụ khác là làn sóng trái phiếu kho bạc Hoa Kỳ trực tuyến gần đây, mà các nhà đầu tư tiền điện tử có thể có được từ các nền tảng như Ondo Finance. Mặc dù bạn sẽ cần phải trải qua quá trình xác minh tên thật (và có các giới hạn về địa lý tùy thuộc vào sản phẩm bạn muốn sử dụng), sau khi hoàn tất việc đó, bạn sẽ có thể kiếm được nhiều tiền trên một nền tảng thân thiện với người dùng- ví chuỗi mà không cần phải thông qua ứng dụng Môi giới khó hiểu, hãy nhấp để duyệt. Khi nhiều tài sản trong thế giới thực có giá trị hơn được mã hóa và đưa vào chuỗi, chúng sẽ tạo ra nhiều sản phẩm tài chính tiềm năng hơn cho người dùng thường xuyên.

Tại sao bây giờ?

Để hiểu lý do tại sao chúng ta hiện đang chứng kiến sự tăng trưởng bùng nổ trong các trường hợp sử dụng này (dù muốn hay không, chuỗi TRX có 2 triệu DAU) và tại sao ngay cả những người chơi nghiêm túc như PayPal cũng tham gia, chúng ta cần xem xét một số yếu tố , Họ cùng nhau đưa mọi thứ về phía trước.

tiền tệ ổn định

Lý do đầu tiên và rõ ràng nhất cho sự trỗi dậy nhanh chóng của NoFi hiện nay là sự trưởng thành của hệ sinh thái stablecoin. Đồng đô la kỹ thuật số (và danh sách ngày càng tăng các loại tiền tệ fiat khác) được cho là ứng dụng sát thủ của blockchain cho đến nay. Như chúng tôi đã đề cập trong hầu hết các ví dụ, stablecoin là huyết mạch của hoạt động thương mại thực tế hàng ngày theo cách mà các loại tiền điện tử dễ biến động không thể làm được. Các loại tiền tệ pháp định kỹ thuật số, không ma sát đang thâm nhập vào nhiều ứng dụng, khu vực địa lý và lĩnh vực khác nhau. Động lực này đang tăng tốc chứ không chậm lại, chỉ riêng Circle đã tạo ra doanh thu hơn 700 triệu USD từ đợt phát hành USDC trị giá 26 tỷ USD trong nửa đầu năm 2023, đã vượt qua tổng doanh thu năm 2022 của họ.

Tether đang kiếm được rất nhiều lợi nhuận và nếu mọi thứ tiếp tục, họ có thể trở thành chủ sở hữu quan trọng trong hệ thống của Kho bạc Hoa Kỳ. Tuy nhiên, điều quan trọng hơn khối lượng phát hành khổng lồ hoặc số liệu thống kê doanh thu là việc người dùng và doanh nghiệp thông thường chấp nhận thực hiện những việc trần tục và cần thiết được mô tả ở trên, đặc biệt là những người trước đây không có tài khoản ngân hàng hoặc được phục vụ kém ở người dân các nước đang phát triển. Ở các thị trường phát triển, chúng tôi chưa thấy chúng được sử dụng phổ biến một cách bùng nổ, nhưng có lý do để tin rằng điều đó có thể thay đổi (sẽ nói thêm về điều đó sau).

Sự trưởng thành của các giải pháp mở rộng

Trong cuộc chiến mở rộng quy mô blockchain, tôi không muốn sớm tuyên bố chiến thắng trong bộ ba bất khả thi về mặt ứng dụng thực tế. Mặc dù vẫn còn rất nhiều kiến trúc, kỹ thuật và phân cấp cần được xây dựng trong hệ sinh thái mở rộng quy mô blockchain, nhưng chúng tôi đang tiến gần hơn Các chuỗi khối phi tập trung đã trở nên quá đắt và cồng kềnh để đạt được điểm cuối cho việc sử dụng hàng ngày. Chi phí giao dịch của Solana đã giảm xuống mức gần như không đáng kể và trọng tâm theo phong cách Dự án Manhattan của hệ sinh thái Ethereum vào lộ trình tập trung vào Rollup cuối cùng cũng bắt đầu cho thấy kết quả thực sự. Chúng ta không chỉ thấy chi phí tổng hợp từ EIP 4844 giảm đáng kể mà còn thấy tất cả các lợi ích mở rộng chưa được hiện thực hóa trong không gian zk, ngoài ra, chúng ta cũng sẽ thấy việc tạo ra một hệ sinh thái cơ sở hạ tầng L2 thịnh vượng , để các ứng dụng Sẽ có thể dễ dàng khởi chạy Rollapp dành riêng cho ứng dụng của họ để kiểm soát, hiệu suất và lợi nhuận tối đa. Tiền điện tử nói chung và Ethereum nói riêng đã gặp khó khăn trong việc mở rộng quy mô và những nỗ lực này đang tạo ra các giải pháp L2 “đủ tốt” tuyệt vời, có thể phù hợp với hầu hết mọi trường hợp sử dụng chỉ với một điểm số khó. Do đó, các ứng dụng NoFi đang bước vào môi trường không gian khối dễ dãi nhất trong lịch sử tiền điện tử, với nhiều tùy chọn mạng tốt và không ngừng cải tiến để bạn lựa chọn.

Đổi mới trong công nghệ ví

Như đã đề cập ở trên, các sản phẩm như MPC, tài khoản thông minh trừu tượng hóa tài khoản và giao dịch không có GAS cũng như các sản phẩm như Privy và Web3 Auth liên kết toàn bộ ngăn xếp ví với nhau cho các ứng dụng muốn xây dựng dựa trên chức năng mã hóa với khả năng ví gốc sâu .. Nhà phát triển chương trình cung cấp một cách thuận tiện hơn. Vòng tiếp theo của các ngân hàng tiền điện tử mới và các ứng dụng fintech không giám sát sẽ không cần phải lo lắng về cụm từ gốc của người dùng hoặc yêu cầu cài đặt ví. Cuối cùng, những chuỗi khối này không chỉ đủ rẻ mà các ứng dụng còn có thể được thêm vào để tương tác dễ dàng với các tài khoản thông minh hiện đại chỉ bằng một vài dòng mã JavaScript.

sóng đuôi vĩ mô

Lùi lại một bước so với chính tiền điện tử và nhìn vào bối cảnh mà nó hoạt động, chúng ta có thể thấy rằng thế giới xung quanh tiền điện tử đang đi theo hướng khiến loại đổi mới NoFi này trở nên hấp dẫn và cần thiết hơn. Biến động lạm phát đã quay trở lại mạnh mẽ, đặc biệt là ở các nước đang phát triển có đồng tiền yếu và mong muốn tránh tiếp xúc với biến động lạm phát quốc tế và trong nước ngày càng tăng. Thương mại điện tử đang cố gắng thâm nhập vào mọi ngóc ngách trên hành tinh, nhưng ở những khu vực mà cơ sở hạ tầng thanh toán và ngân hàng địa phương còn yếu hoặc nơi thiếu khả năng truy cập Internet, sự nhiệt tình đối với đổi mới fintech truyền thống đã bị dập tắt. Con đường dài và tẻ nhạt để đạt được hiệu quả thị trường đang được thúc đẩy bằng cách cắt bỏ các trung gian tập trung (tức là tốn kém).

Blockchain như một phương tiện để cạnh tranh

Tất cả các yếu tố trên và nhiều yếu tố khác kết hợp với nhau để tạo ra nhiều “phương tiện” cho blockchain cạnh tranh trong các ứng dụng fintech. Thay vì dựa vào các giá trị hoặc hệ tư tưởng mang tính suy đoán trong tương lai, tiền điện tử đang bắt đầu kết hợp những thực tế thú vị và hữu hình vào các đề xuất giá trị của chúng trong không gian NoFi non trẻ này.

chi phí giao dịch

Các trung gian tập trung có yêu cầu lợi nhuận nhất định, và các trung gian tập trung càng xếp chồng lên nhau để di chuyển giá trị từ nơi này sang nơi khác thì lợi nhuận sẽ thu được từ người tiêu dùng và doanh nghiệp càng nhiều. Blockchain có khả năng kết hợp các bên trung gian vào hợp đồng thông minh, về cơ bản là làm được nhiều việc hơn với ít nguồn lực hơn. Không có lĩnh vực nào khác rõ ràng rằng tiền điện tử đang bắt đầu giành chiến thắng là việc giảm chi phí giao dịch cho thanh toán quốc tế. Mặc dù chi phí gần 100 đô la để gửi thanh toán giữa hai quốc gia bằng hệ thống chuyển khoản ngân hàng quốc tế, nhưng gửi qua USDC chỉ tốn chưa đến một đô la. Khi chi phí gas và khả năng mở rộng trở thành một vấn đề ít quan tâm hơn trong triển vọng, những lợi thế rõ ràng về chi phí giao dịch của hệ thống thanh toán tiền điện tử sẽ thấm vào mọi dịch vụ cung cấp cho người tiêu dùng và doanh nghiệp thông qua việc sử dụng blockchain. Để đạt được điều này, mọi lợi nhuận đều có thể được phục hồi. bằng cách này sẽ được phục hồi. Các giao thức DeFi tự động có thể thiết kế nhiều “không gian lợi nhuận” hơn từ tài chính và các ứng dụng NoFi có thể trả lại những lợi nhuận này cho người tiêu dùng thông qua các sản phẩm tài chính tốt hơn.

Khả năng kết hợp

Khả năng kết hợp lớn hơn khả năng tương tác đơn giản, nó đề cập đến cách các phần khác nhau của hệ sinh thái kết nối với nhau để tạo ra trật tự cao hơn và giá trị phức tạp hơn. Từ góc độ cơ bản nhất, các sản phẩm NoFi dựa trên ví EVM ngay lập tức có khả năng thanh toán bằng bất kỳ ví EVM trên chuỗi nào khác, tương tác với các giao thức DeFi, đọc NFT nhận dạng từ các ứng dụng khác và tạo logic ứng dụng EVM sử dụng ví. Mặc dù đây là một thuộc tính hơi trừu tượng, không thể tách rời khỏi khả năng tương tác và hiệu ứng mạng nói chung, nhưng khả năng kết hợp độc đáo của tiền điện tử cho phép kết hợp nhiều dịch vụ khác nhau để đạt được giá trị lớn hơn cho khách hàng cuối. Khi kết hợp với thuộc tính tiếp theo - không cần cấp phép, các nhà xây dựng NoFi ngay lập tức có được một hộp cát khổng lồ khi cho phép người dùng của họ kết nối với chuỗi khối, dễ dàng thực hiện các giao dịch, vay, cho vay, thanh toán hoặc bất kỳ sự kết hợp nào giữa chúng hoặc thứ gì đó được xây dựng dựa trên chúng.

Không cần sự cho phép

Khi xây dựng một ứng dụng fintech, việc tích hợp với các nhà cung cấp bổ sung hoặc dịch vụ giá trị gia tăng khác có thể là một quá trình rườm rà, tốn kém và mất thời gian. Nó hoàn toàn khác với tích hợp giao thức tiền điện tử vì mặc dù vẫn có thể có một số vấn đề về trải nghiệm người dùng khi sử dụng một số giao thức này, nhưng thực tế là bất kỳ ai trên thế giới đều có thể có ví chứa ứng dụng của họ và họ cắm vào Hợp chất hoặc Aave, thêm một tính năng tiết kiệm cơ bản cho ứng dụng của họ. Sự tích hợp không cần cấp phép này mang lại chu kỳ đổi mới nhanh hơn và nhiều nền tảng tiềm năng hơn để xây dựng các sản phẩm và trải nghiệm tài chính hấp dẫn.

Giảm dấu ấn kinh doanh và trách nhiệm pháp lý

Một trong những khía cạnh thú vị hơn của tài chính không giám sát, khiến nó trở thành một cách tiếp cận hấp dẫn đối với những người chơi fintech, là sự phân chia trách nhiệm khác nhau do bản chất không giám sát tạo ra, liên quan đến người dùng, nhà phát triển và các dịch vụ khác. Cùng với tính chất không cần cấp phép được mô tả ở trên, tính không giám sát không chỉ làm giảm trở ngại ban đầu khi tích hợp thứ gì đó như giao dịch DEX vào ứng dụng của bạn, mà (trong nhiều khu vực pháp lý) còn ít tốn kém hơn so với việc tích hợp giao dịch chứng khoán truyền thống. bạn có khả năng làm điều đó. Điều tương tự cũng áp dụng cho các hoạt động như cho vay và cho vay, thường được dành riêng cho các ngân hàng truyền thống, nhưng thông qua giao thức DeFi, bất kỳ ai có ví (bao gồm cả khách hàng của bạn) đều có thể truy cập. Ứng dụng NoFi có thể cung cấp một bộ dịch vụ tài chính, giấy phép BD, giấy phép MTL hoặc thậm chí là giấy phép ngân hàng, nếu bạn có thể tính đến các nhà cung cấp bên thứ ba có thể chuyển nhượng (và khu vực pháp lý chính xác của bạn) và các nhà cung cấp bên thứ ba được quản lý, chẳng hạn như các thiết bị chuyển mạch được quản lý . Thậm chí còn có những thử nghiệm quản lý tài sản phi tập trung hơn trên chuỗi với các cố vấn thực tế (mặc dù một lần nữa, đây không phải là lời khuyên pháp lý). Điều này phá vỡ hoàn toàn cách phát triển các ứng dụng fintech, vì điều đó có nghĩa là có thể có nhiều người chơi tiềm năng hơn trong không gian dịch vụ tài chính. Bằng cách giảm thiểu dấu chân ngoài chuỗi của doanh nghiệp và kiếm tiền thông qua những thứ như thuế trên giao diện giao dịch, các ứng dụng NoFi thực sự có thể tiếp cận các thị trường mà lẽ ra chúng không thể tiếp cận các thị trường phi tiền điện tử.

Trải nghiệm người dùng (UX)

Trải nghiệm người dùng (UX) có phải là điểm bán hàng tiềm năng cho các dịch vụ tài chính tiền điện tử không? Tôi nghĩ rằng đó là vì trải nghiệm người dùng mà chúng tôi không thể đạt được sự áp dụng rộng rãi? Mặc dù không muốn làm giảm đi công việc vẫn cần phải hoàn thành để cải thiện trải nghiệm người dùng bằng mật mã, nhưng theo thời gian, chúng ta thực sự có thể mong đợi các công nghệ mật mã sẽ mang lại lợi ích đáng kể cho trải nghiệm người dùng so với các công nghệ không phải mật mã. Hãy đăng nhập và thanh toán làm ví dụ. Việc triển khai đầy đủ điều này sẽ yêu cầu một số lượng ứng dụng hỗ trợ tiền điện tử nhất định và người dùng đã có ví, nhưng mọi người sẽ có thể chỉ cần kết nối với ví và thanh toán mà không cần phải nhập bất kỳ thông tin bổ sung nào vì họ kiểm soát khóa riêng của mình, điều này sẽ dẫn đến trải nghiệm tốt hơn web2 theo thời gian. So với các màn hình chuyển khoản khó chịu khi gửi thanh toán quốc tế từ ngân hàng, thanh toán bằng tiền điện tử tức thì về cơ bản có thể ít nhấp chuột hơn so với các đối tác web2 nhanh nhất của chúng. UX hiện đang được sử dụng nhiều đối với tiền điện tử, nhưng điều đó sẽ sớm thay đổi (vì một số lý do ở trên), mở ra cơ hội cho một UX có chủ quyền về cơ bản bị đảo lộn, đó là tính đơn giản của UX mà ví ngụ ý. về giới tính sẽ thu hút người dùng về tính dễ sử dụng.

cái gì tiếp theo

Tài chính không giám sát (NoFi) đang bắt đầu bước vào thời điểm hấp dẫn và tôi nghĩ số lượng người chơi tranh giành cơ hội này sẽ tăng lên rất nhiều trong vài năm tới. Không gian này không chỉ trở nên cực kỳ cạnh tranh mà còn sẽ hợp nhất với các động lực cạnh tranh hiện có trong lĩnh vực fintech và ngân hàng mới, khi cả hai trở thành một tổng thể năng động. Thật khó để dự đoán chính xác ai sẽ là người chiến thắng, nhưng có một số hướng đi trong tương lai cần theo dõi.

Tài chính xã hội và xã hội

Gần như song song với tất cả nội dung tài chính không giám sát (NoFi) này là một hệ sinh thái mạng xã hội phi tập trung đang phát triển mạnh mẽ, một phần lớn trong số đó xoay quanh tiền điện tử. Các giao thức như Lens, Farcaster và BlueSky sẽ mở ra một không gian thiết kế hoàn toàn mới cho các ứng dụng xã hội và với sự bùng nổ trong thiết kế mạng xã hội, những đổi mới về mô hình kinh doanh của người sáng tạo và những người khác có khả năng hợp nhất với siêu trường NoFi mới nổi. Trong tuần trước, chúng tôi đã thấy một thử nghiệm rất thú vị trong chiều sâu của tiền điện tử Twitter liên quan đến mã thông báo xã hội trong Friend.tech, mặc dù vẫn còn ở giai đoạn rất sớm và thích hợp, nhưng ngày càng có nhiều đổi mới diễn ra trong cái gọi là Lĩnh vực này của Mạng xã hội phi tập trung (De-So) đang diễn ra và cả hai bên sẽ ảnh hưởng lẫn nhau. Có lẽ ví dụ có tác động mạnh nhất là điều gì sẽ xảy ra nếu Twitter/X tham gia thanh toán bằng tiền điện tử. Ngoài ra, hiện đang có các thử nghiệm trực tuyến về tài chính cộng đồng, các khoản vay vi mô, bảo hiểm xã hội và các chương trình thu nhập cơ bản, cuối cùng đã trở nên tương đối đơn giản về mặt kỹ thuật và chúng ta nên mong đợi một lĩnh vực tài chính nhiều người chơi hướng tới giải quyết các vấn đề của người dân. các vấn đề thực tế trong thế giới thực đang phát triển.

Nhắn tin B2C và Thương mại chuỗi hội thoại

Các giao thức nhắn tin như XMTP cuối cùng cũng bắt đầu được áp dụng trong ví của người tiêu dùng, không chỉ trong ví của người tiêu dùng như Ví Coinbase, mà còn trong nhà cung cấp ngăn xếp trải nghiệm định hướng b2b Dynamic.xyz. Điều này bắt đầu gợi ý về một tập hợp các trường hợp sử dụng kinh doanh rất mạnh mẽ có thể liên quan đến các cuộc trò chuyện giữa người tiêu dùng và dapp hoặc thậm chí là người bán. Hỗ trợ đàm thoại, bán hàng và tiếp thị sẽ tham gia vào thương mại dựa trên ví và mang lại một lớp cân nhắc bổ sung cho các ứng dụng NoFi. Bản thân họ sẽ là nền tảng b2c (như Decaf đang làm với ví tiêu dùng và giải pháp PoS tiền điện tử dành cho người bán) hay cố gắng trở thành khách hàng có mục đích chung cho thương mại blockchain, cho phép các ứng dụng thay mặt người dùng hỗ trợ nhắn tin giao dịch? Điều này sẽ mở ra một lĩnh vực hoàn toàn mới về truyền thông kinh doanh đáng tin cậy, thậm chí còn trở nên nghiêm trọng hơn khi AI làm tắc nghẽn tất cả các kênh liên lạc kỹ thuật số của chúng ta và những kẻ gửi thư rác trở nên hiệu quả hơn.

Các nhà cung cấp ngăn xếp trải nghiệm tập trung nhiều hơn vào NoFi như một trường hợp sử dụng

Tôi dự đoán rằng các nhà cung cấp ngăn xếp trải nghiệm ví được đề cập trong bài viết này và các bài viết khác của tôi sẽ ngày càng tập trung vào NoFi theo chiều dọc. Ngoài trò chơi, NFT và DeFi truyền thống, các ứng dụng tài chính hướng đến người tiêu dùng này là hiện thân hoàn hảo cho đề xuất giá trị của các sản phẩm phần mềm trung gian và chúng cung cấp trải nghiệm giống như web2 trên đường đua web3. Có hơn 40 công ty và dự án được tài trợ tốt trong lĩnh vực này và sự chú ý của họ sẽ dẫn đến các giải pháp phát triển NoFi tốt hơn cũng như sự xuất hiện của nhiều ứng dụng hấp dẫn hơn.

Động lực cuối cùng đã xuất hiện ở các thị trường phát triển

Phần lớn tiến trình ban đầu của NoFi tập trung vào các thị trường mới nổi hoặc có sự tham gia của những người liên quan đến các thị trường mới nổi đó. Điều này có ý nghĩa về mặt trực quan, vì thông thường các khu vực này thường không được phục vụ tốt trên thị trường của họ, trong khi các nước giàu hơn có xu hướng phục vụ người tiêu dùng quá mức. Nhưng khi các lực được mô tả ở trên phát huy tác dụng trong hệ thống, chúng ta sẽ thấy ngày càng có nhiều sự đổi mới diễn ra khi người tiêu dùng được phục vụ quá mức ở một số khía cạnh rõ ràng và được phục vụ kém ở một số khía cạnh ít rõ ràng hơn trên thị trường. Điều này có thể diễn ra dưới hình thức lan truyền dần dần những đổi mới từ các nước đang phát triển trở lại các nước phát triển hơn.

siêu ứng dụng không được quản lý

Cuối cùng, mặc dù bài viết này giả định nhiều cách tiếp cận khác nhau đối với các ứng dụng NoFi, nhưng hoàn toàn có khả năng những “tính năng chưa hoàn thiện” tài chính này có thể được một số người chơi thống trị tổng hợp để tạo ra một mạng “không giám sát” tương tự như WeChat hoặc siêu ứng dụng GoTo”. . Những ứng dụng này không chỉ thực hiện tất cả những điều trên mà còn kết nối toàn bộ mạng internet phi tập trung với nhau thông qua một số loại trình duyệt dApp (hoặc nhiều khả năng là một khung ứng dụng nhỏ kiểu applet). Một số ví web3 nói chung chắc chắn muốn điều này xảy ra và nhiều ví đang huy động tiền từ đây như một chủ đề đầu tư. Mặc dù tôi nghĩ rằng một trong những loạt ví web3 tất cả trong một hiện tại có thể đạt quy mô và phạm vi siêu ứng dụng, nhưng tôi nghĩ nhiều khả năng đó là một công ty công nghệ và nhà sản xuất điện thoại thông minh khổng lồ hiện có hoặc từ một thị trường đại chúng tập trung hơn và NoFi các ứng dụng từ góc độ phạm vi sơ bộ hạn chế hơn.

Hoàn thành

Mặc dù tôi rất hào hứng với các trường hợp sử dụng hoàn toàn tiên phong đến trực tiếp từ văn hóa trên chuỗi, nhưng một mạng internet và siêu dữ liệu phi tập trung hoàn toàn sẽ mất thời gian và NoFi hiện tồn tại và là cầu nối từ tiền điện tử đến phần lớn người dùng ban đầu.

[Tuyên bố từ chối trách nhiệm] Có những rủi ro trên thị trường và việc đầu tư cần phải thận trọng. Bài viết này không phải là lời khuyên đầu tư và người dùng nên xem xét liệu bất kỳ ý kiến, quan điểm hoặc kết luận nào trong bài viết này có phù hợp với tình huống cụ thể của họ hay không. Đầu tư phù hợp với rủi ro của riêng bạn.