Chúa tể của những chiếc nhẫn Giấc mơ về Stablecoin thuật toán: Sau LUNA, sẽ không có UST tiếp theo

Tác giả gốc:0x137, Khối nhịp điệu

Tác giả gốc:

, Khối nhịp điệu

Trước khi bắt đầu bài viết, tôi xin kể một câu chuyện:

Tháng 4/2015, ngân hàng đầu tư hàng đầu Goldman Sachs dẫn đầu khoản đầu tư vốn gần 50 triệu USD vào một công ty khởi nghiệp công nghệ, chỉ 3 năm sau, giá trị thị trường của nó đã tăng gấp 60 lần lên 3 tỷ USD, lợi nhuận hàng năm khoảng 10 USD. triệu. Hoạt động kinh doanh của họ rất đơn giản, đó là cung cấp một tài sản bất biến trong ngành công nghiệp chuỗi khối luôn thay đổi.

Công ty này là Circle, với giá trị thị trường hiện nay là 9 tỷ đô la Mỹ và tổng giá trị phát hành sản phẩm chính USDC của nó vượt quá 50 tỷ đô la Mỹ. Trong một ngành mà mọi người đang hô vang khẩu hiệu "de-Bank", ngân hàng dường như "lỗi thời" này đã được hưởng cổ tức lớn nhất trong ngành với rủi ro thấp nhất.

Stablecoin, lĩnh vực cơ bản nhất của ngành công nghiệp chuỗi khối, đã xuất hiện gần một trăm dự án chỉ trong hai năm và tổng giá trị thị trường đã tăng vọt lên 200 tỷ đô la Mỹ. Từ chức năng bảo hiểm rủi ro đơn giản nhất trong những ngày đầu tiên đến tài sản cơ bản tuyệt đối của tất cả các hệ sinh thái, nó giống như Chúa tể của những chiếc nhẫn ở Trung Địa, quyến rũ lòng ham muốn của mọi người. Nó kết nối tất cả hệ sinh thái chuỗi công khai và thúc đẩy vô số giao thức và ứng dụng, là cơ sở hạ tầng không thể thiếu trong lĩnh vực mã hóa và xứng đáng là đường đua lớn nhất.

Rất lâu trước khi lĩnh vực này nổi lên, các tổ chức đã sắp xếp ở đây. Đứng sau Circle không chỉ có Goldman Sachs mà còn có những gã khổng lồ Internet như Baidu và những gã khổng lồ khai thác như Bitmain, đứng sau Tether là Bitfinex và đứng sau DAI của MakerDAO là a16z. Điều này thực sự không có gì đáng ngạc nhiên.Một dự án stablecoin thành công không chỉ đòi hỏi một số vốn ban đầu khổng lồ như một sự chứng thực, mà còn cả khả năng tạo thị trường mạnh mẽ. Cũng chính vì lý do này mà đường đua stablecoin luôn là bữa tiệc thịnh soạn dành cho các tổ chức, mọi người dường như chỉ có thể khoanh tay đứng nhìn các ông lớn khai phá mảnh đất màu mỡ này cho đến khi xuất hiện các loại stablecoin thuật toán.

Các stablecoin thuật toán mang đến một câu chuyện mới: thoát khỏi xiềng xích của sự chứng thực và dựa vào các thuật toán để đạt được điểm neo. Đây là một sự thay đổi dành cho mọi người. Thông qua cơ chế ổn định phi tập trung, mọi người đều có thể chia sẻ lợi ích của đường đua stablecoin. Nhưng trong cuộc cách mạng tính toán này, vô số dự án đã chết trên con đường chinh phục Trung Địa.

Hiện tại, UST đang trên đà phát triển và trở thành Chúa tể của những chiếc nhẫn, người giành được chiếc nhẫn mã hóa trong mắt mọi người, nhà lãnh đạo Suan giương cao ngọn cờ phân quyền này đã thắp lại hy vọng của mọi người về tương lai của Suan. Vài ngày trước, NEAR đã hoàn thành khoản tài trợ 350 triệu đô la Mỹ với tốc độ đáng kinh ngạc và ngay lập tức tiết lộ kế hoạch ổn định của riêng mình: liên kết NEAR và USN, đồng thời ra mắt Anchor của riêng mình. Trong một thời gian, mọi người đều tin rằng sự thành công của UST cho thấy rằng con đường ổn định là khả thi và đáng giá.

Để làm rõ vấn đề này, tôi đã thảo luận với Mable Jiang, đối tác của Multicoin, Mindao Yang, người sáng lập dForce và Satoshi Mamoto (0xSoros) từ góc độ của VC, Nhà xây dựng và Nhà đầu tư.

Tôi sẽ cho bạn biết bên dưới lý do tại sao LUNA khó tái tạo và tại sao điện toán phi tập trung có khả năng đi vào ngõ cụt.

tiêu đề cấp đầu tiên

Đi kèm với những cáo buộc và nghi ngờ về việc "tham gia vào Ponzi" và "dậm chân tại chỗ", LUNA đã tạo ra một stablecoin quy mô lớn, đứng thứ ba về giá trị thị trường của thị trường mã hóa với tài sản thế chấp gần như bằng 0. Bạn phải thừa nhận rằng điều này là một phép lạ kinh doanh đáng kinh ngạc. Nhưng bất chấp giá trị học hỏi của nó, điều nguy hiểm nhất của phép lạ kinh doanh là khiến bạn nghĩ rằng bạn cũng có thể làm nên điều kỳ diệu.

Dù cơ chế ổn định rất hấp dẫn nhưng LUNA chỉ là dự án may mắn trong số hàng chục hàng trăm dự án, còn hầu hết các dự án ổn định đều rơi vào tình trạng ế ẩm. Giờ đây, chuỗi công khai muốn sao chép phép màu tiếp theo dọc theo con đường cũ mà LUNA đã đi, đó có thể là một nhiệm vụ bất khả thi.

tiêu đề phụ

Tại sao nó rất lôi cuốn?

Cho dù đó là một loại tiền tệ ổn định trên chuỗi hay một loại tiền tệ fiat ngoài chuỗi, từ "chủ quyền" (seigniorage) không thể tách rời khỏi thiết kế, phát hành và lưu thông. Ngày nay, nó đề cập đến hiện tượng kinh tế trong đó nhà phát hành tiền tệ tích lũy của cải thông qua giảm giá tiền tệ sau khi hấp thụ của cải tương đương. Nói một cách thẳng thắn, đó là in tiền.

Trong thế giới được mã hóa hiện tại, chủ yếu có ba loại stablecoin: được hỗ trợ bởi fiat, được hỗ trợ bởi tài sản được mã hóa và stablecoin theo thuật toán.

Và lý do tại sao một stablecoin như UST lại hấp dẫn như vậy là bởi vì nó có quyền sở hữu cao nhất trong ba loại. Bằng cách giới thiệu một Mã thông báo biến động được liên kết, Suanwen biến tất cả các khoản tiền chảy vào hệ thống thành chủ quyền, thường được gọi là "In tiền từ không khí mỏng". Cơ chế này giúp giảm đáng kể chi phí khởi động, giúp tăng tỷ lệ neo lên một chừng mực nhất định, nhưng nó cũng đi kèm với sự mong manh cố hữu.

Kể từ Mùa hè DeFi, các dự án stablecoin đã mọc lên ở khắp mọi nơi, cố gắng nhận được cổ tức của stablecoin thông qua cơ chế này. Nhưng từ SẮT đến BẮC đến FEI, chiến trường này có thể nói là đầy xác chết, và có rất ít người sống sót, và người chiến thắng chỉ có thể là UST.

tiêu đề phụ

Để trở thành LUNA tiếp theo, chuỗi công khai cần phải có những gì?

Sau thông tin NEAR sẽ ra mắt Suanwen, dường như chúng ta đã thấy một xu hướng như vậy: chuỗi công khai cũng hy vọng kết hợp mô hình LUNA-UST để thu hút vốn bên ngoài và thúc đẩy phát triển sinh thái. Nhưng khi thảo luận về việc liệu sẽ có một LUNA tiếp theo hay không, tôi rất ấn tượng với điều mà ông Satoshi Mamoto đã nói: "UST ngày hôm nay là kết quả của việc đúng thời điểm, địa điểm và con người. LUNA tiếp theo có thể vẫn là LUNA. Cho dù đó là không, nó sẽ là Nó sẽ không phải là các chuỗi công khai khác."

Đầu tiên là phải định vị chính xác và đúng thời điểm. Định vị ban đầu của nhóm Terra luôn rất chính xác, đó là thị trường tài chính. Do đó, chúng ta có thể thấy rằng nhóm đã làm việc chăm chỉ trên thị trường ứng dụng UST, cho dù đó là cửa hàng bán lẻ ngoại tuyến trước đây hay ngân hàng chuỗi Anchor hiện tại. May mắn thay, LUNA đã bắt kịp xu hướng của DeFi Summer và các câu chuyện về chuỗi công khai. Trước đó, thị trường bán lẻ ngoại tuyến của UST đã không thể mở, nhưng sau khi tự đóng gói dưới dạng chuỗi công khai L1, các kịch bản ứng dụng của UST đã mở ra ngay lập tức.

Thứ hai là tinh thần đồng đội. Quân át chủ bài tốt nhất của nhóm Terra LFG (LUNA Foundation Guard) là Anchor, đây có thể là chiến dịch quảng cáo thành công nhất trong lịch sử mã hóa. Trong một thị trường có nhiều biến động, việc có thể cung cấp các dịch vụ tiết kiệm ổn định và lợi nhuận cao trong một thời gian dài là rất hấp dẫn, nhưng khi thị trường xấu, nó thu hút cảm xúc mạnh nhất của các nhà đầu tư - sự sợ hãi. Giờ đây, miễn là những người muốn tìm kiếm thu nhập thụ động ổn định trên thị trường mã hóa, điều đầu tiên xuất hiện trong đầu là Anchor.

Mô tả hình ảnh

Ngoài ra, làm việc với đúng người vào đúng thời điểm là rất quan trọng. Ví dụ, sự hợp tác giữa UST và Abracadabra là chìa khóa thành công của UST trong việc mở khóa thị trường mã hóa. Vào giữa và cuối năm ngoái, Abracadabra đã ra mắt Degenbox trên Ethereum, cung cấp cho người dùng UST đòn bẩy tiền gửi dưới dạng Vòng lặp, giúp tăng 20% APY của Anchor lên hàng chục điểm và giúp UST ổn định so với USDC, DAI, v.v. .. Nó có sức hấp dẫn mạnh mẽ hơn khi các đại gia tiền tệ cạnh tranh. Giờ đây, UST là một trong những người chơi TVL giỏi nhất trong cả Curve trên Ethereum và Trader Joe trên Avalanche.

Tất nhiên, điều quan trọng nhất là lực đẩy vốn mạnh mẽ đằng sau LFG. Đằng sau sự thành công của UST là “khả năng kiếm tiền” mạnh mẽ Khi vòng xoáy tử thần xảy ra ở LUNA vào tháng 5 năm ngoái, nếu không có sự hỗ trợ của LFG, UST có thể đã diệt vong như những chuồng ngựa khác. Và nếu Anchor không nhận được những khoản trợ cấp khổng lồ thì UST đã không có được hiệu ứng Lindy mạnh mẽ như ngày hôm nay.

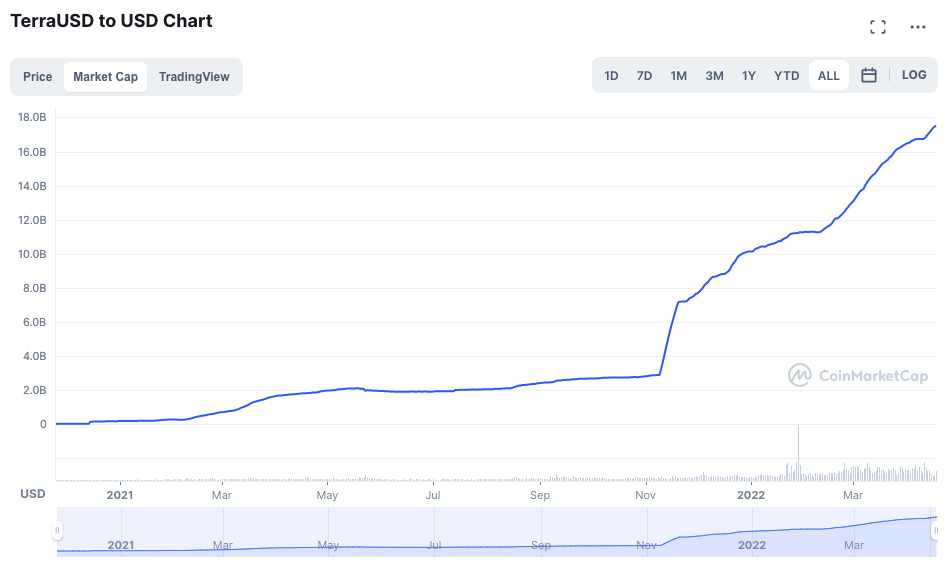

Ngày 19 tháng 5 năm ngoái thực sự đã gây ra vòng xoáy tử thần của LUNA, và LFG sau đó đã thông báo rằng họ sẽ dành hàng trăm triệu đô la để bảo vệ giá của LUNA. Hình ảnh lấy từ Coin MarketCap

Là một nhân chứng của ngành, bạn thực sự có thể cảm thấy rằng thị trường mã hóa hiện tại không còn phù hợp với sự phát triển của Xinsuan. Con đường stablecoin ngày nay là một biển đỏ, không những không đủ thời gian để thiết lập hiệu ứng Lindy mà ngày càng có ít dự án quy mô lớn sẵn sàng hợp tác với bạn. Trong môi trường này, hiệu ứng Matthew giữa các dự án lớn và nhỏ thậm chí còn lớn hơn đặc biệt nổi bật. Bạn có thể tự hỏi mình câu hỏi đơn giản nhất, trong trường hợp cùng một APY, bạn có sẵn sàng chấp nhận rủi ro cho cách tính USN mới hay giữ UST đã được thử nghiệm trong trận chiến với sự đồng thuận mạnh mẽ hơn?

tiêu đề phụ

Chuỗi công khai có ổn định không? Tôi sợ rằng nó không phải là dễ dàng

Về tính ổn định của chuỗi công khai, Yang Mindao, người sáng lập dForce, có quan điểm như vậy: "Từ ứng dụng đến chuỗi công khai và từ chuỗi công khai đến ứng dụng là hai khái niệm hoàn toàn khác nhau." Đây là một vấn đề rất quan trọng, đó là hoàn cảnh chung của việc áp dụng chuỗi công khai quy mô lớn.

Trước hết, chúng ta cần tìm hiểu lý do tại sao chuỗi công khai lại được đưa vào ứng dụng? Không còn nghi ngờ gì nữa, tự nhiên là để kích thích sự phát triển của hệ sinh thái. Ví dụ: chuỗi BNB hỗ trợ Pancake Swap để thúc đẩy hệ sinh thái DeFi của riêng mình. Tuy nhiên, chúng tôi nhận thấy rằng DeFi của hệ sinh thái BNB không thể so sánh với Ethereum DeFi về sức mạnh riêng lẻ của dự án hoặc hoạt động của đường đua tổng thể.

Tất nhiên, phải có yếu tố ai đến trước được phục vụ trước, nhưng lý do quan trọng hơn là mức độ phân quyền. Đối với một nhà phát triển, xác suất thành công trong việc phát triển DeFi trên Ethereum thực sự cao hơn so với trên chuỗi BNB. Ví dụ đơn giản nhất là Sushi, sau khi tối ưu hóa mẫu mã sản phẩm, Sushi đã gây ra một cú sốc lớn cho Uni trong thời gian ngắn. Nhưng trên chuỗi BNB thì khác, Pancake có sự hỗ trợ trực tiếp của Binance, điều này khiến Pancake đứng trên một vạch xuất phát khác, và sức mạnh của nó cũng bỏ xa các đối thủ khác. Khi các nhà phát triển biết rằng cơ hội chiến thắng của họ rất mong manh, họ sẽ ngừng thử các dự án mới. Đây là lý do tại sao nhiều chuỗi công cộng thà thành lập quỹ để tài trợ cho các dự án hơn là tự mình thực hiện các dự án.

Vậy thì tại sao LUNA, một trong ba chuỗi công khai lớn, lại thành công trong việc trở thành một stablecoin?

Trước khi bắt đầu chuyển đổi sang chuỗi công khai, câu chuyện do LUNA kể chủ yếu là để thúc đẩy thị trường bán lẻ ngoại tuyến, nhưng sau sự gia tăng của câu chuyện về chuỗi công khai, LUNA đã nhìn thấy các kịch bản ứng dụng tốt hơn của UST và dần dần tự đóng gói thành chuỗi công khai. Ở đây, tường thuật về chuỗi công khai là để hỗ trợ quảng bá UST và mục đích là tìm thêm các kịch bản ứng dụng cho UST.

Sau khi chuyển đổi thành chuỗi công khai, UST có nhiều kịch bản ứng dụng hơn. Từ Mirror đến Anchor, nhóm Terra đã tạo ra một loạt các kịch bản ứng dụng cho UST và đang tích cực hợp tác với các hệ sinh thái khác để thúc đẩy UST đến các hệ sinh thái khác. Vì vậy, bạn sẽ thấy rằng mặc dù hệ sinh thái Terra chỉ có vài chục ứng dụng, nhưng nó chiếm gần 20 tỷ đô la Mỹ trong TVL. Trong phân tích cuối cùng, LUNA không quan tâm hệ sinh thái của nó có tốt hay không, miễn là UST có đủ các kịch bản ứng dụng.

Mô tả hình ảnh

TVL sinh thái của Terra là 19 tỷ USD, nhưng chỉ có 27 ứng dụng. Ngược lại, hệ sinh thái Avalanche có gần 200 ứng dụng, nhưng chỉ có khoảng 9 tỷ đô la TVL. Hình ảnh lấy từ DeFi Llama

Tuy nhiên, đối với một chuỗi công khai có mục đích chung như NEAR, mục đích khởi chạy tính ổn định tính toán hoàn toàn trái ngược với LUNA. Việc sử dụng USN là để thúc đẩy sự phát triển của hệ sinh thái chuỗi công khai của riêng mình, thu hút nhiều tài năng hơn và xây dựng tốt hơn các ứng dụng.

Tại thời điểm này, NEAR sẽ gặp phải vấn đề tương tự như chuỗi BNB, đó là việc áp dụng chuỗi công khai sẽ có tác động tiêu cực đến hệ sinh thái. Trước hết, để quảng bá USN, NEAR cần xây dựng một động cơ thúc đẩy cho nó, chẳng hạn như phiên bản Anchor sắp tới của NEAR. Không ngoa khi nói rằng ứng dụng này phải trở thành cốt lõi thúc đẩy USN, vì vậy chỉ riêng trong trường hợp ứng dụng này, hệ sinh thái NEAR khó có các ứng dụng khác cạnh tranh với nó.

Tất nhiên, bạn có thể nói rằng NEAR đã đưa ra quyết định như vậy để tìm ra một câu chuyện mới cho chính nó. Điều này tự nó có thể hiểu được. Xét cho cùng, trước đội quân Ethereum Rollup ngày càng đến gần, câu chuyện nhanh và rẻ của L1 mới chuỗi công khai dường như không thể kiểm soát được. Nhưng sao chép cách cũ của LUNA, thu hút vốn và ổn định giá trị thị trường thông qua các tính toán ổn định, đó là một trò chơi kéo rất đơn giản.

Tuy nhiên, đây không phải là vấn đề chính mà USN sẽ gặp phải. Bất kể có chơi hay không, động thái của NEAR dựa trên giả định rằng "đường đi của LUNA đã bị xóa". Sau khi liên kết ổn định với Mã thông báo ban đầu và khởi chạy một Neo, nó sẽ giá trị thị trường và hệ sinh thái chắc chắn sẽ tăng lên đáng kể. Nhưng nó có đúng không?

LUNA đã từ bỏ con đường mà chuỗi công khai nên mô phỏng

Câu chuyện của LUNA rất giống với cuộc Cách mạng Pháp do Napoléon lãnh đạo, sau khi chinh phục đất nước dưới ngọn cờ của một nền cộng hòa dân chủ, ông đã tự mình lên ngôi hoàng đế. UST, dưới ngọn cờ phân quyền và dân chủ hóa, đã mở rộng thị trường thành công giá trị. Quay trở lại con đường chứng thực các stablecoin truyền thống. Khi một dự án thực hiện một sự thay đổi lớn, thường là do nó nhận ra rằng cách cũ sẽ không hiệu quả.Điều này cũng đúng khi UST hiện đang tìm kiếm sự chứng thực. Chuỗi công khai đang hoặc muốn mô phỏng LUNA có thể không nhận ra rằng LUNA đã bắt đầu một con đường mới để cứu rỗi.

tiêu đề phụ

Có gì sai với UST?

80-90% ý kiến đặt câu hỏi về UST trước đây đều liên quan đến từ "Ponzi". Để tìm hiểu các vấn đề của UST, chúng ta cũng có thể nhìn lại OHM, cũng được coi là Ponzi và những DeFi 2.0 đã từng phát triển mạnh mẽ .

Theo phân tích cuối cùng, lý do tại sao DeFi 2.0 chẳng hạn như OHM cuối cùng trở thành một Ponzi thực sự là do hai lý do: tính thanh khoản và sự chứng thực.

Trên thực tế, OHM cũng muốn trở thành một loại tiền tiết kiệm ổn định phi tập trung, nhưng không giống như các loại tiền ổn định khác được neo vào các loại tiền tệ fiat, OHM không neo các tài sản khác mà đạt được sự ổn định về giá bằng cách thiết lập một khoản tiết kiệm khổng lồ. Nhưng trên thực tế, chúng tôi đã thấy rằng thị trường mã hóa chưa bao giờ trả tiền cho câu chuyện này của OHM. Dù nhóm có cố gắng thế nào, họ vẫn không tìm được kịch bản ứng dụng cho OHM để có thể phổ biến trên quy mô lớn. Không có tính thanh khoản, OHM trở thành một trò chơi đầu cơ dành cho những người nắm giữ, những người sẽ mở khóa và rời đi khi họ kiếm đủ tiền.

Mặt khác, phương pháp tiết kiệm xây dựng của OHM cũng rất khác với Suanwen. OHM không có cơ chế mua lại. Sau khi người dùng đúc OHM thông qua Trái phiếu, không có cách nào để mua lại tài sản của chính họ bằng OHM. Điều đó có nghĩa là, số tiền tiết kiệm được từ thỏa thuận không được sử dụng để trực tiếp xác nhận OHM, dự án chỉ hứa mua lại khi giá của OHM giảm thông qua "xác nhận thỏa thuận", để trang trải lợi nhuận cho người nắm giữ. Nhưng tất cả chúng ta đều biết rằng cái gọi là "xác nhận thỏa thuận" này chưa bao giờ xảy ra.

UST ngày nay đang thực sự đối mặt với cùng một vấn đề. Đằng sau giá trị thị trường khổng lồ của UST là Anchor TVL đáng lo ngại. Mặc dù UST được sử dụng rộng rãi trong các hệ sinh thái như Ethereum và Avalanche, nhưng tính thanh khoản do các hệ sinh thái này cung cấp vẫn chưa đủ.Hầu hết mọi người nắm giữ UST để có được 20% APY ổn định.Anchor hiện đang lỗ hơn 4 triệu đô la mỗi ngày. Vào đầu năm nay, LFG một lần nữa tuyên bố bơm 500 triệu đô la Mỹ cho Anchor, sau đó đốt 140 triệu trong vòng chưa đầy 2 tháng. Nhịp điệu trước đây trong"Lãi suất tiền tệ ổn định đã cao tới 20% trong một thời gian dài, Anchor cũng là một Ponzi?" "

Theo một tính toán chi tiết, theo tỷ lệ tổn thất hiện tại, Anchor chỉ có thể hỗ trợ thêm 3 tháng nữa.

Mô tả hình ảnh

Nói một cách thẳng thắn, sự chứng thực duy nhất của UST hiện nay là khả năng "tiền" của LFG và nguồn vốn đằng sau nó, thứ cung cấp đạn không giới hạn để duy trì tính thanh khoản của UST. Nhưng nếu LFG ngừng gửi tiền cho Anchor trong tương lai, UST trị giá 14 tỷ đô la Mỹ sẽ không còn đường đi, nếu điều này xảy ra, hậu quả thậm chí không thể diễn tả là "không thể tưởng tượng được".

Đối mặt với tình thế tiến thoái lưỡng nan khủng khiếp về tính bền vững này, LFG phải bắt đầu tìm lối thoát, và vấn đề cần giải quyết vẫn là hai điểm vừa nêu: chứng thực và thanh khoản.

tiêu đề phụ

Bắt cóc BTC, sống chết với thị trường mã hóa

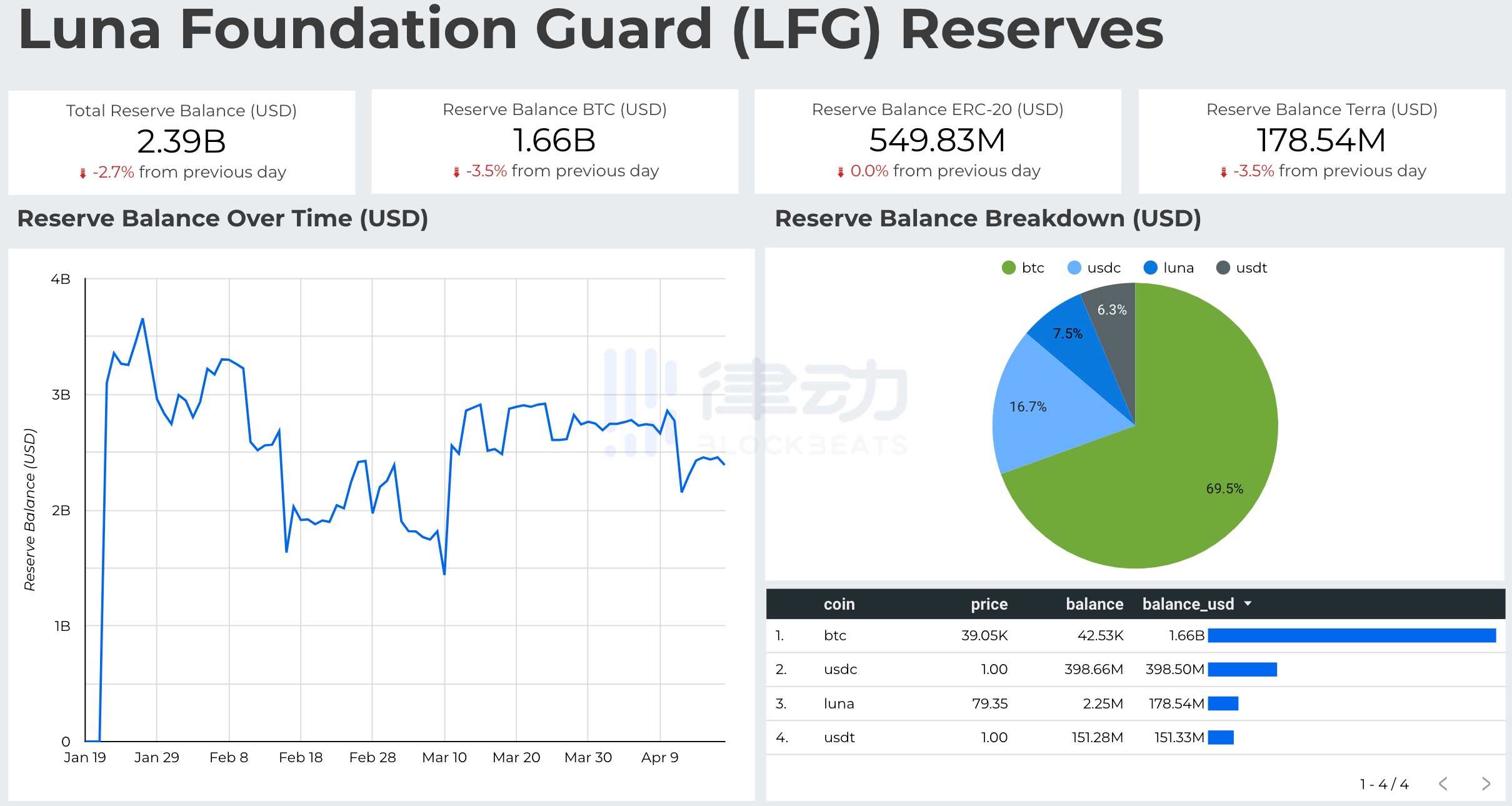

Điều đầu tiên cần loại trừ phải là tiền tệ hợp pháp, bởi vì một khi nó được nắm giữ, sẽ có rủi ro đối tác và UST hoàn toàn không được phân cấp, vì vậy tài sản chứng thực phải được chọn trên thị trường mã hóa. một sự chọn lọc rất tự nhiên. Vì vậy, vào tháng 2 năm nay, LFG đã chi 1 tỷ đô la Mỹ để tiếp tục mua BTC, điều này thậm chí còn trực tiếp đẩy giá BTC lên cao.

Là tài sản có hiệu ứng Lindy mạnh nhất trong lĩnh vực mã hóa, BTC gần như được coi là thu nhập cố định, LFG đã chọn mua vào thời điểm này và nó cũng đang đặt cược vào tương lai của BTC, mặc dù chỉ mua 1 tỷ. nhưng họ đặt cược rằng hơn 40.000 BTC mà họ đã mua sẽ mang lại giá trị chứng thực cao hơn trong 5 hoặc 10 năm tới.

Mô tả hình ảnh

LFG hiện đang mua tiền tiết kiệm, trong đó BTC chiếm 70%, USDC chiếm 16%, ngoài ra còn có một lượng nhỏ USDT và LUNA. Hình ảnh được lấy từ trang web chính thức của LFG

Tất nhiên, tự mình tiêu tiền chắc chắn là không đủ, nếu muốn giá trị tiết kiệm theo kịp tốc độ tăng trưởng giá trị thị trường của UST, bạn phải thiết lập một cơ chế chứng thực mới. Khi người dùng sử dụng LUNA để đúc UST, một phần của LUNA sẽ không còn bị phá hủy nữa. Nó được sử dụng để mua BTC, để sự chứng thực của UST có thể phát triển cùng với giá trị thị trường theo cách này.

Để đảm bảo rằng số BTC tiết kiệm được của bạn sẽ không bị mất đi nhanh chóng, LFG còn chơi một trò lừa buộc bạn phải mua BTC ở nơi khác. Khi người dùng muốn sử dụng 1 UST để đổi 1 USD tương đương với BTC, họ phải trả phí xử lý 1%. Bằng cách này, trừ khi UST phá vỡ neo, số tiền tiết kiệm BTC sẽ chỉ tăng lên.

Trong mắt nhiều người, việc LFG mua BTC chẳng khác nào tự cởi đũng quần, xét cho cùng, với tư cách là một người ổn định, việc mua chứng thực là tự tát vào mặt mình. Nhưng Do Kwon đã dệt nên một câu chuyện hay cho UST: BTC, với tư cách là tài sản có sự đồng thuận cao nhất trong lĩnh vực mã hóa, có thể cho phép người dùng của các hệ sinh thái khác tăng niềm tin vào UST, mở rộng hơn nữa tính thanh khoản và các kịch bản ứng dụng của nó. Mặc dù cơ chế chứng thực mới đã làm giảm động lực cho LUNA ở một mức độ nhất định, nhưng chiếc bánh UST có thể được làm lớn hơn, điều này có lợi cho LUNA về lâu dài.

Với cách tường thuật như vậy, LFG không cần phải dừng lại ở BTC, bởi vì cơ chế mới này cũng có thể được áp dụng cho các tài sản khác. Cách đây không lâu, Terra đã tuyên bố hợp tác với Avalanche, trong tương lai, những người nắm giữ AVAX có thể trực tiếp sử dụng AVAX để đúc UST trong hệ sinh thái của chính họ, vì lý do này, những người sáng lập của hai hệ sinh thái cũng đã ngồi lại và cùng nhau mở một AMA. Bạn nên biết rằng AVAX không áp dụng mô hình kinh tế lạm phát và tổng lượng phát hành có giới hạn cứng. Nếu giá trị thị trường của UST tiếp tục tăng, mức độ khan hiếm của AVAX sẽ càng cao hơn. Đối với UST, nó có thể tận hưởng cổ tức sinh thái tích cực hơn của Avalanche và tìm thấy nhiều kịch bản ứng dụng hơn.

Không ngoa khi nói rằng UST không muốn chiến đấu một mình trong tương lai, nó muốn cùng tồn tại với toàn bộ thị trường mã hóa.

tiêu đề phụ

Loại bỏ 3Crv, cố gắng thiết lập khả năng răn đe hạt nhân

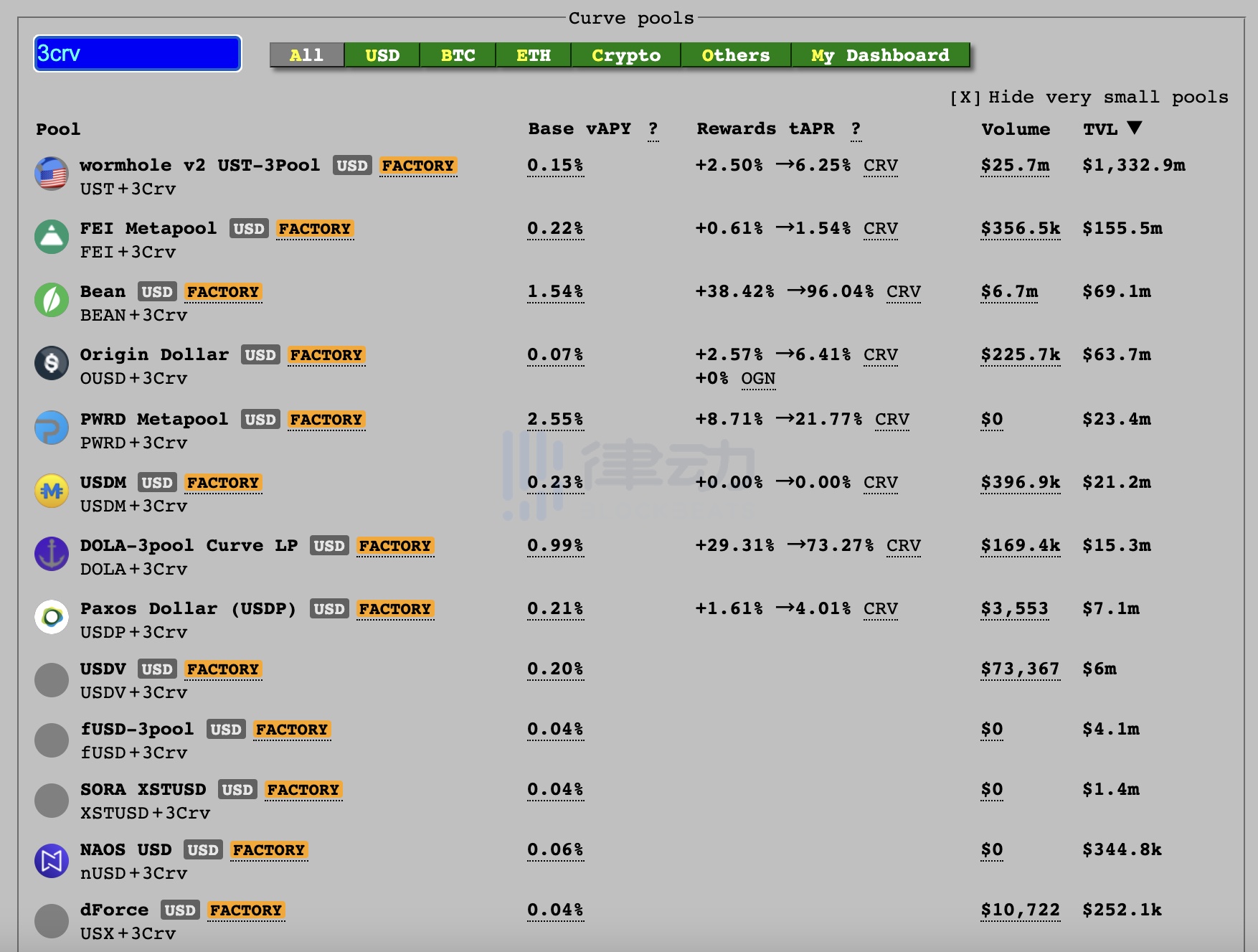

Trước khi Curve xuất hiện, môi trường sống của các dự án stablecoin nhỏ có thể nói là rất khắc nghiệt và hầu như không có thỏa thuận lớn nào sẵn sàng chấp nhận rủi ro để cung cấp thanh khoản cho chúng. Đường đua stablecoin có thể phát triển mạnh và Curve là một anh hùng rất xứng đáng. Hầu hết trong số họ có thể tồn tại cho đến ngày nay vì Curve cung cấp cho họ một chiếc ô bảo vệ, chỉ cần một dự án mới được niêm yết trên Curve, nó ít nhiều có thể giải quyết vấn đề thanh khoản của chính nó.

Có một pool thanh khoản rất quan trọng trên Curve, được gọi là 3Crv, bao gồm ba stablecoin USDT, USDC và DAI. Đây là một trong những pool stablecoin lớn nhất trên thị trường mã hóa hiện tại, với TVL vượt quá 3,5 tỷ USD. Lý do tại sao Curve là anh hùng của đường đua stablecoin là vì nó cho phép các stablecoin khác xây dựng các nhóm phụ của riêng họ trên cơ sở nhóm 3Crv này. Cho dù bạn có phải là một dự án mới hay không, miễn là bạn xây dựng một nhóm phụ tại đây, bạn có thể tận hưởng nó ngay lập tức. Tính thanh khoản tốt nhất trên thị trường, vì vậy khi bạn tìm kiếm một nhóm stablecoin trên Curve, về cơ bản bạn sẽ thấy phong cách của XXX-3Crv và UST cũng không ngoại lệ.

Hầu như tất cả các nhóm stablecoin trên Curve đều sử dụng nhóm 3Crv. Hình ảnh lấy từ Curve WebApp

Nhóm UST-3Crv là nhóm tiền tệ ổn định chỉ đứng sau 3Crv trên Curve, với TVL hơn 1,3 tỷ đô la Mỹ, trong đó UST chiếm 570 triệu. Thành thật mà nói, mức thanh khoản này so với các tính toán khác đã là rất tốt rồi, nhưng đối với UST, TVL dưới 600 triệu đô la Mỹ là không đủ để giải quyết nỗi lo của chính họ. nó chỉ là thứ rác rưởi Người chơi ăn theo. Mặc dù Big Three trong 3CRV chấp nhận nhiều rủi ro nhưng họ cũng thu được lợi nhuận đáng kể khi cung cấp thanh khoản cho các dự án khác.

Mô tả hình ảnh

So sánh TVL giữa nhóm UST-3Crv và nhóm 3Crv trên Đường cong mạng chính Ethereum. Hình ảnh lấy từ Dune AnalyticsKhi nói về vấn đề này, Mable Jiang, một đối tác của Multicoin, đã nói với tôi: “Giống như sự hỗ trợ của dầu mỏ đối với đồng đô la Mỹ, việc xác nhận BTC là UST cuối cùng cũng bị hạn chế và những phần còn lại cần được giải quyết bằng vũ lực ." Mable đề cập đến một điểm quan trọng ở đây, đó là lực lượng. Lý do tại sao đồng đô la Mỹ ngày nay là một loại tiền tệ dự trữ quốc tế là vì nó có sức mạnh tài chính và quân sự mạnh mẽ, và có thể buộc hầu hết các giao dịch hàng hóa quốc tế phải được thanh toán bằng đô la Mỹ. Đối với USDT, USDC và DAI, pool 3Crv là vũ khí hạt nhân của họ trên thị trường stablecoin, bất kỳ stablecoin nào muốn trở nên lớn hơn và ổn định hơn đều phải được kết nối với pool 3Crv, điều này khiến ba gã khổng lồ này trở thành đồng tiền tiết kiệm trong lĩnh vực mã hóa , kiểm soát thanh khoản lớn nhất thị trường.UST muốn giải quyết vấn đề thanh khoản, tại sao không chỉ là người nuôi nó? Vì vậy, cách đây không lâu, UST đã cùng nhau thành lập nhóm 4Crv với Frax và Redacted Cartel, với ý định thay thế hoàn toàn 3Crv. Về Curve War, Rhythm có trong "

Curve War leo thang trận chiến CVX, tranh giành quyền lực thú vị tiếp tục

Nhóm 4Crv bao gồm UST, FXS, USDT và USDC, nếu quan sát kỹ bạn sẽ thấy rằng DAI trước đó đã biến mất và mục đích của LFG rất rõ ràng, đó là tiêu diệt DAI. Sau khi UST bắt đầu chấp nhận chứng thực, DAI được hỗ trợ bởi các tài sản được mã hóa đã trở thành đối thủ cạnh tranh trực tiếp của UST ở một mức độ nào đó. . Tất nhiên, không đơn giản để ăn một gã khổng lồ stablecoin được a16z xác nhận, nhưng để giữ cho mình tồn tại, UST phải làm như vậy.

Công bằng mà nói, sau khi chấp thuận xác nhận và thành lập 4Crv, LFG quả thực đã tìm ra một hướng đi mới và đúng đắn cho UST, nhưng dù là xác nhận hay thanh khoản thì giải pháp của LFG mới chỉ là bắt đầu, còn về sau liệu những giải pháp này có hiệu quả hay không vẫn là câu hỏi quan trọng. một câu hỏi mở.không rõ. Nói chung, con đường UST hiện tại chưa từng có ai đi qua, muốn đi qua e rằng chỉ có UST mới có thể làm được, lúc này lựa chọn đi theo con đường cũ mà LUNA đã từ bỏ là không thích hợp .

tiêu đề cấp đầu tiên

Một stablecoin được hỗ trợ bởi các tài sản được mã hóa như DAI kể một câu chuyện phi tập trung hay: chứng thực tiền tệ hợp pháp luôn có rủi ro đối tác và trát đòi hầu tòa có thể giết chết nó, vì vậy thị trường mã hóa thực sự cần một stablecoin tập trung. Nhưng đối với Suanwen, phi tập trung hóa không phải là tính năng hấp dẫn nhất của nó.

Câu chuyện mà Suanwen kể là làm cho việc theo dõi stablecoin được dân chủ hóa hơn, để những người bình thường có thể hưởng cổ tức của stablecoin một cách trực tiếp hơn. Nhưng dù là những nhà cách mạng liệt sĩ ngã xuống đường như SẮT và BẮC, hay ông hoàng quá lớn để rồi thất bại như UST, thì dường như họ vẫn chưa thoát khỏi nghịch lý về phân quyền và tán thành.

tiêu đề phụ

Phân minh tinh khiết ổn định, mệnh là một bi kịch Hy Lạp

Những gã khổng lồ stablecoin do các tổ chức đầu tư được nuông chiều, tận hưởng những nguồn lực tốt nhất trong ngành tốt nhất và ăn cổ tức lớn nhất trên thị trường, trong khi các dự án stablecoin có nguồn gốc dân sự lần lượt chết. “Rượu thịt nồng nặc, đường chết cóng.” Đây là bài thơ không thể thích hợp hơn để miêu tả đường đua stablecoin hiện tại.

Chỉ trong tuần này, Circle, công ty phát hành USDC, đã công bố một vòng tài trợ mới trị giá 400 triệu đô la Mỹ và thiết lập quan hệ đối tác chiến lược với BlackRock để thúc đẩy hơn nữa các kịch bản ứng dụng của USDC trong lĩnh vực tài chính truyền thống. Vào ngày 14, Circle thậm chí đã nộp đơn xin hoạt động như một ngân hàng ở Mỹ. Trên thực tế, cho dù đó là Visa trước đây hay BlackRock hiện tại, chúng ta sẽ thấy rằng đối với các tổ chức truyền thống, việc chấp nhận các loại tiền ổn định kỹ thuật số như USDC không phải là một lựa chọn khó khăn.

Trước hết, USDC được hỗ trợ 100% bằng đô la Mỹ nên không có rủi ro mất giá trị tài sản thế chấp Thứ hai, Circle đã đặc biệt thiết lập giao diện API nguồn mở cho USDC, nhằm tạo điều kiện cho các doanh nghiệp và tổ chức truy cập vào giao diện sinh thái học. Điều quan trọng nhất là việc phát hành USDC đã được Bộ Dịch vụ Tài chính New York chấp thuận, những lo ngại được gọi là "trát đòi hầu tòa" có phần vô căn cứ.

Ngược lại, đây là vấn đề nghiêm trọng nhất đối với sự ổn định của máy tính phi tập trung, đó là khó nhận được hỗ trợ ứng dụng từ các dự án và tổ chức lớn, cả trong và ngoài ngành. Trong lĩnh vực tài chính truyền thống tương đối bảo thủ, không ai sẵn sàng chấp nhận một "tài sản không khí" không có sự chứng thực nào cả và trong thị trường mã hóa ưu tiên lãi suất, không ai sẽ chấp nhận rủi ro không cần thiết nếu không có động cơ kinh tế.

Trong trường hợp này, nếu bạn muốn thu hút người dùng, bạn phải đưa ra các ưu đãi kinh tế cao hơn và nếu không có đủ sức mạnh tài chính đằng sau, nó sẽ dễ dàng sụp đổ. Lấy Anchor làm ví dụ. Nếu không có 20% APY, sẽ không có nhiều người sẵn sàng sử dụng UST. Đối với "quảng cáo tiếp thị" này, số tiền mà LFG đốt có thể đủ để hỗ trợ một số dự án DeFi nhỏ.

"Về tiền tệ ổn định, tôi nghĩ nhóm KYC vẫn rất cần thiết." Đây là ý kiến của Yang Mindao về nhóm tiền tệ ổn định và tôi rất đồng ý với điều đó. Bất kể nó có ổn định hay không, hãy đếm tất cả các stablecoin lớn hiện tại, mỗi loại đều có một đội ngũ mạnh mẽ đứng sau nó. Xác thực tên thật của nhóm là cam kết bảo mật sản phẩm. Khi có vấn đề với tính toán của chính mình, bạn không thể bỏ mặc người dùng và dự án.

Phi tập trung hóa là một quá trình diễn ra dần dần, vì vậy trong xu hướng hiện tại liên quan mật thiết đến sự ổn định và bảo mật, chúng ta thực sự cần một chút tập trung hóa, ít nhất là vào lúc này. Không có đội ngũ xuất sắc xông lên phía trước, không có vốn mạnh đốt tiền phía sau, nếu muốn dựa vào nỗ lực của bản thân để chiến đấu một con đường đẫm máu, chỉ sợ sẽ chỉ trở thành một bi kịch khác của Hy Lạp.

tiêu đề phụ

Liệu nó có một tương lai?

Sau khi mua BTC, UST đã trở thành một sản phẩm kỳ lạ trong đường đua của stablecoin - một tính toán ổn định sử dụng cơ chế chứng thực. UST ngày nay có nhiều điểm tương đồng với đô la Mỹ.

Trước năm 1971, đồng đô la Mỹ sử dụng tiêu chuẩn vàng giống như DAI hoặc USDC, và mỗi tờ tiền là một tờ tiền của Fed được hỗ trợ bằng vàng, vào thời điểm đó, khái niệm "tiền" được dùng để chỉ vàng. Nhưng hệ thống này có một vấn đề, đó là rất dễ hết tiền để chi tiêu, và khi dự trữ vàng giảm, khả năng in tiền của Fed càng hạn chế, hoặc dễ vỡ nợ hơn. Điều này đã xảy ra với đồng đô la Mỹ sau Chiến tranh Việt Nam, vì vậy Nixon ngay lập tức tuyên bố tách đồng đô la Mỹ khỏi vàng, kể từ đó, đồng đô la Mỹ đã bước vào kỷ nguyên đồng đô la Petro và khái niệm "tiền" đã thay đổi.

Sau sự phân tách của đồng đô la, Cục Dự trữ Liên bang đã trở thành một cỗ máy in tiền thực sự và Hoa Kỳ không còn phải lo lắng về việc hết tiền để chi tiêu. Nhưng để ngăn chặn lạm phát, đồng đô la Mỹ phải tìm được một thị trường ứng dụng và thanh khoản đủ lớn, do đó, sự chứng thực của đồng đô la Mỹ hiện đã trở thành một thế lực tài chính và quân sự hùng mạnh, đó chính là “lực lượng” mà Mable Jiang đã đề cập.

Do đó, sẽ không thực tế nếu nói rằng không cần chứng thực để ổn định, giống như Yang Mindao đã nói: "Con đường từ dư thừa đến đầy đủ, từ không thế chấp đến thế chấp một phần đều có thể. Mọi con đường đều dẫn đến thành Rome, nhưng điểm mấu chốt là Tìm chứng thực thanh khoản của riêng bạn." Nếu không có tính thanh khoản như một sự chứng thực, mọi tính toán sẽ không hoạt động.

Sau khi "bắt cóc" BTC và Curve, UST dường như đã tìm thấy vũ khí hạt nhân của riêng mình, nhưng điều quan trọng cần biết là loại hoạt động này không phải là điều ai cũng có thể làm được. Vì vậy, đối với Suanwen bình thường, thực sự không có lối thoát nào khác sao?

Trên thực tế, nó có ổn định hay không không phải là một câu hỏi. Kết hợp những lợi thế của Suanwen và các stablecoin truyền thống như UST không hẳn là một điều xấu. Tỷ lệ neo ổn định và hiệu quả cũng như cơ chế tiền tệ kép của nó có giá trị đối với thị trường mã hóa hiện tại.Nó có thể làm cho Mã thông báo của giao thức có khả năng nắm bắt giá trị tốt hơn.Điểm mấu chốt là tìm ra một định vị Thị trường rõ ràng.