Trong số thảm họa DeFi tiềm tàng trị giá 8 tỷ đô la, chỉ có 100 triệu đô la đã xảy ra.

- 核心观点:DeFi主理人模式引发系统性风险。

- 关键要素:

- Stream Finance因主理人爆仓损失9300万美元。

- Curator模式缺乏监管与透明度。

- 协议与主理人利益合谋推高风险。

- 市场影响:暴露DeFi过度杠杆与监管缺失问题。

- 时效性标注:中期影响。

Các nhà quản lý quỹ, một vai trò từng được tin tưởng và sau đó trở nên mờ nhạt trên thị trường chứng khoán, đã thực hiện giấc mơ làm giàu của vô số nhà đầu tư bán lẻ trong thời kỳ thị trường cổ phiếu loại A bùng nổ.

Vào thời điểm đó, mọi người đều ngưỡng mộ những nhà quản lý quỹ tốt nghiệp từ các trường đại học danh tiếng và có lý lịch ấn tượng, tin rằng các quỹ ít rủi ro hơn và chuyên nghiệp hơn so với giao dịch chứng khoán trực tiếp.

Tuy nhiên, khi thị trường sụp đổ, các nhà đầu tư nhận ra rằng cái gọi là "chuyên nghiệp" không thể chống lại rủi ro hệ thống. Tệ hơn nữa, họ nhận được phí quản lý và tiền thưởng hiệu suất, vì vậy nếu họ kiếm được tiền, đó là kỹ năng của chính họ, nhưng nếu họ thua lỗ, đó là tiền của nhà đầu tư.

Hiện nay, tình hình trở nên bấp bênh hơn khi vai trò "người quản lý quỹ" xuất hiện trên blockchain dưới tên mới là "Người quản lý" (người quản lý bên ngoài).

Họ không cần phải vượt qua bất kỳ kỳ thi tuyển dụng nào, trải qua bất kỳ sự giám sát theo quy định nào hoặc thậm chí tiết lộ danh tính thực sự của mình.

Chỉ cần tạo một "kho tiền" trên giao thức DeFi và thu hút hàng trăm triệu đô la với lợi nhuận hàng năm cao ngất ngưởng. Các nhà đầu tư không biết số tiền này đi đâu hoặc được sử dụng vào mục đích gì.

93 triệu đô la đã biến mất

Vào ngày 3 tháng 11 năm 2025, khi Stream Finance đột ngột thông báo tạm dừng mọi hoạt động gửi và rút tiền, một cơn bão đang càn quét thế giới DeFi đã lên đến đỉnh điểm.

Ngày hôm sau, một tuyên bố chính thức được đưa ra: một nhà quản lý quỹ bên ngoài đã bị thanh lý trong đợt biến động mạnh của thị trường vào ngày 11 tháng 10, dẫn đến khoản lỗ khoảng 93 triệu đô la tài sản quỹ. Đồng stablecoin nội bộ của Stream, xUSD, đã giảm mạnh, từ 1 đô la xuống mức thấp nhất là 0,43 đô la chỉ trong vài giờ.

Cơn bão này không phải đến một cách bất ngờ. Ngay từ 172 ngày trước, Schlag, một nhà phát triển cốt lõi của Yearn, đã cảnh báo nhóm Stream. Ngay giữa tâm bão, anh ấy thậm chí còn thẳng thắn hơn:

"Chỉ cần một cuộc trò chuyện với họ và năm phút xem tài khoản Debank của họ là đủ để nhận ra rằng mọi chuyện sẽ kết thúc tồi tệ."

Cuộc trò chuyện giữa Yearn Finance và Stream Finance

Stream Finance về cơ bản là một giao thức DeFi tổng hợp lợi nhuận, cho phép người dùng gửi tiền vào các kho tiền do các Curator quản lý để kiếm lợi nhuận. Giao thức này tuyên bố sẽ đa dạng hóa các khoản đầu tư trên nhiều chiến lược on-chain và off-chain khác nhau để tạo ra lợi nhuận.

Vụ bê bối này xuất phát từ hai lý do chính: Thứ nhất, một Người quản lý bên ngoài đã sử dụng tiền của người dùng để thực hiện các giao dịch ngoài chuỗi không minh bạch và vị thế của người này đã bị thanh lý vào ngày 11 tháng 10.

Thứ hai, các nhà phân tích on-chain còn phát hiện ra rằng Stream Finance cũng đã sử dụng đòn bẩy vốn gấp nhiều lần với một lượng vốn thực tế nhỏ thông qua việc cho vay đệ quy với deUSD trong giao thức Elixir. Mô hình "chân trái bước lên chân phải để bay" này, mặc dù không phải là nguyên nhân trực tiếp gây ra tổn thất, nhưng đã khuếch đại đáng kể rủi ro hệ thống của giao thức và đặt nền móng cho sự sụp đổ chuỗi sau đó.

Hai vấn đề này kết hợp lại gây ra phản ứng dây chuyền thảm khốc: 160 triệu đô la tiền của người dùng bị đóng băng, toàn bộ hệ sinh thái phải đối mặt với rủi ro hệ thống là 285 triệu đô la, giao thức Euler tạo ra 137 triệu đô la nợ xấu và 68 triệu đô la deUSD của Elixir, được hỗ trợ 65% bởi tài sản Stream, đang trong tình trạng ngàn cân treo sợi tóc.

Vậy mô hình "Người quản lý" này thực chất là gì, mà các nhà phát triển kỳ cựu có thể nhìn thấu mà vẫn thu hút được hơn 8 tỷ đô la vốn đầu tư? Và làm thế nào nó đã dần dần đẩy DeFi từ một lý tưởng minh bạch và đáng tin cậy đến cuộc khủng hoảng hệ thống hiện nay?

Sự chuyển đổi định mệnh của DeFi

Để hiểu được gốc rễ của cuộc khủng hoảng này, chúng ta phải quay trở lại nguồn gốc của DeFi.

Sức hấp dẫn cốt lõi của các giao thức DeFi truyền thống như Aave và Compound nằm ở nguyên tắc "Luật là luật". Mọi khoản tiền gửi và khoản vay đều phải tuân thủ các quy tắc được mã hóa cứng trong hợp đồng thông minh, đảm bảo tính minh bạch và bất biến. Người dùng gửi tiền vào một quỹ công cộng khổng lồ, trong khi người vay phải cung cấp tài sản thế chấp đáng kể để cho vay.

Toàn bộ quy trình được điều khiển bằng thuật toán, không có sự can thiệp của con người. Các rủi ro mang tính hệ thống và có thể tính toán được, chẳng hạn như lỗ hổng hợp đồng thông minh hoặc rủi ro thanh lý trong điều kiện thị trường khắc nghiệt, nhưng hoàn toàn không phải là rủi ro do con người gây ra bởi một "nhà quản lý quỹ" cụ thể.

Tuy nhiên, trong giai đoạn này, một thế hệ giao thức DeFi mới, đại diện bởi Morpho và Euler, đã triển khai một phương pháp quản lý quỹ mới nhằm theo đuổi lợi nhuận cao hơn. Họ lập luận rằng mô hình quỹ công cộng của Aave không hiệu quả, với một lượng lớn quỹ vẫn nằm im và không thể tối đa hóa lợi nhuận.

Do đó, họ đã giới thiệu mô hình Curator. Thay vì gửi tiền vào một quỹ duy nhất, người dùng sẽ chọn các "kho tiền" riêng lẻ do Curator quản lý. Người dùng gửi tiền vào các kho tiền này, và Curator hoàn toàn chịu trách nhiệm về cách đầu tư và tạo ra lãi suất từ số tiền đó.

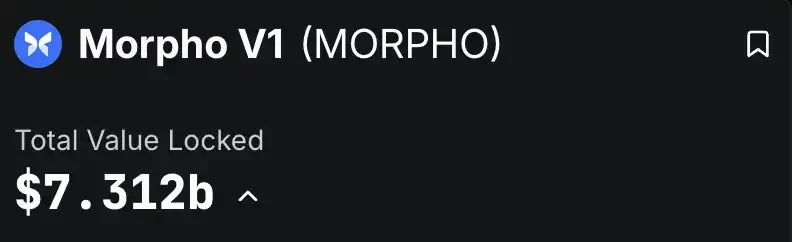

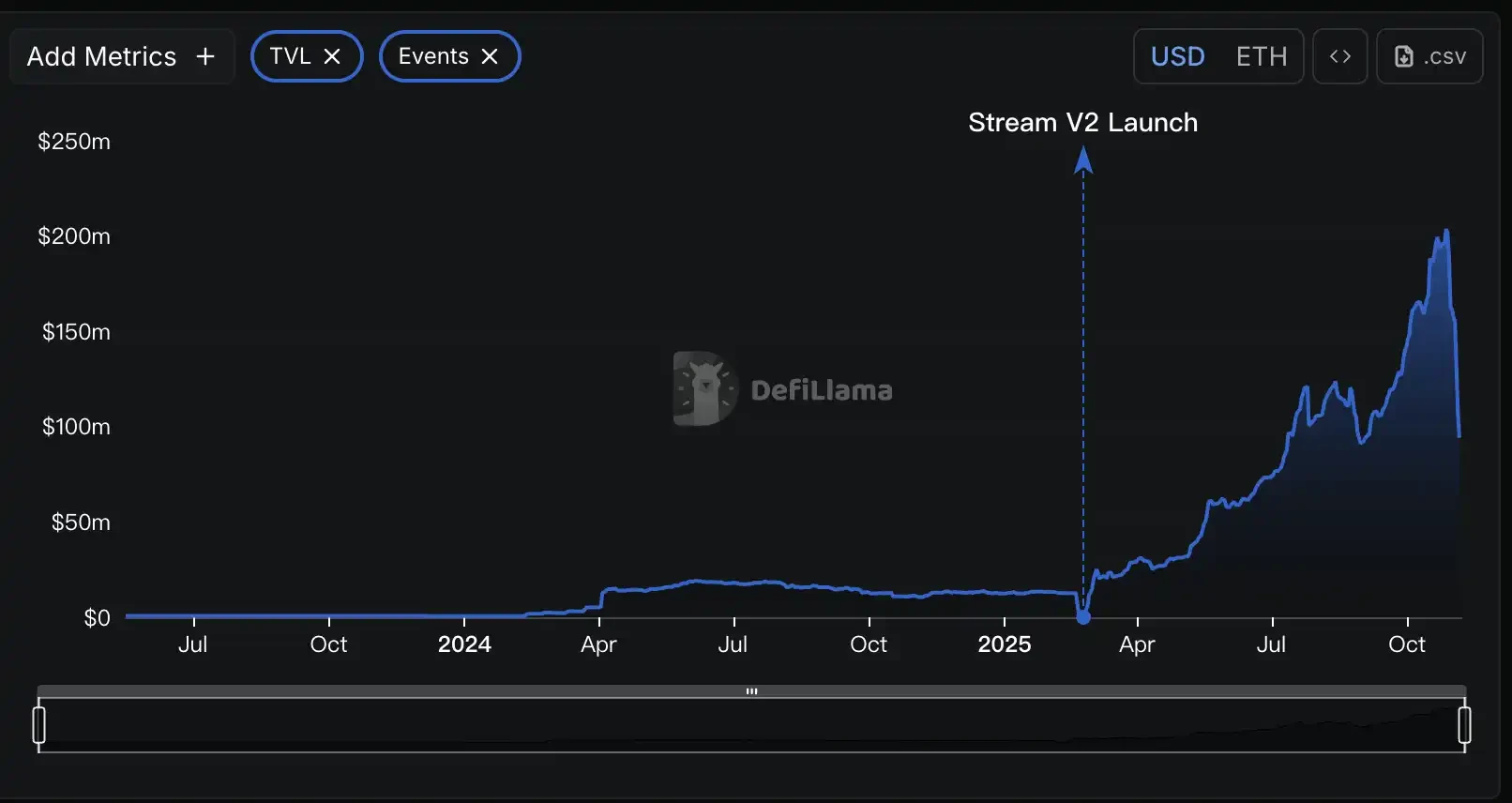

Tốc độ mở rộng của mô hình này thật đáng kinh ngạc. Theo dữ liệu của DeFiLlama, tính đến thời điểm hiện tại, tổng giá trị bị khóa trong hai giao thức chính, chỉ riêng Morpho và Euler, đã vượt quá 8 tỷ đô la, trong đó Morpho V1 đạt 7,3 tỷ đô la và Euler V2 đạt 1,1 tỷ đô la.

Điều này có nghĩa là hơn 8 tỷ đô la tiền thật đang được quản lý bởi một số lượng lớn Người quản lý có xuất thân khác nhau.

Nghe có vẻ tuyệt vời: các chuyên gia làm tốt nhất những gì họ làm, và người dùng có thể dễ dàng đạt được lợi nhuận cao hơn Aave. Nhưng ẩn sau vẻ hào nhoáng của "tài chính trên chuỗi", cốt lõi của nó thực sự rất giống với cho vay ngang hàng (P2P).

Rủi ro cốt lõi của cho vay P2P là người dùng thông thường, với tư cách là nhà đầu tư, không thể đánh giá được tín dụng thực sự và khả năng trả nợ của người vay ở phía bên kia, và lãi suất cao mà các nền tảng này hứa hẹn lại đi kèm với rủi ro vỡ nợ không thể lường trước được.

Mô hình Curator tái hiện hoàn hảo điều này. Bản thân giao thức chỉ là một nền tảng mai mối. Tiền của người dùng dường như được đầu tư vào các Curator chuyên nghiệp, nhưng thực tế, chúng được đầu tư vào một hộp đen.

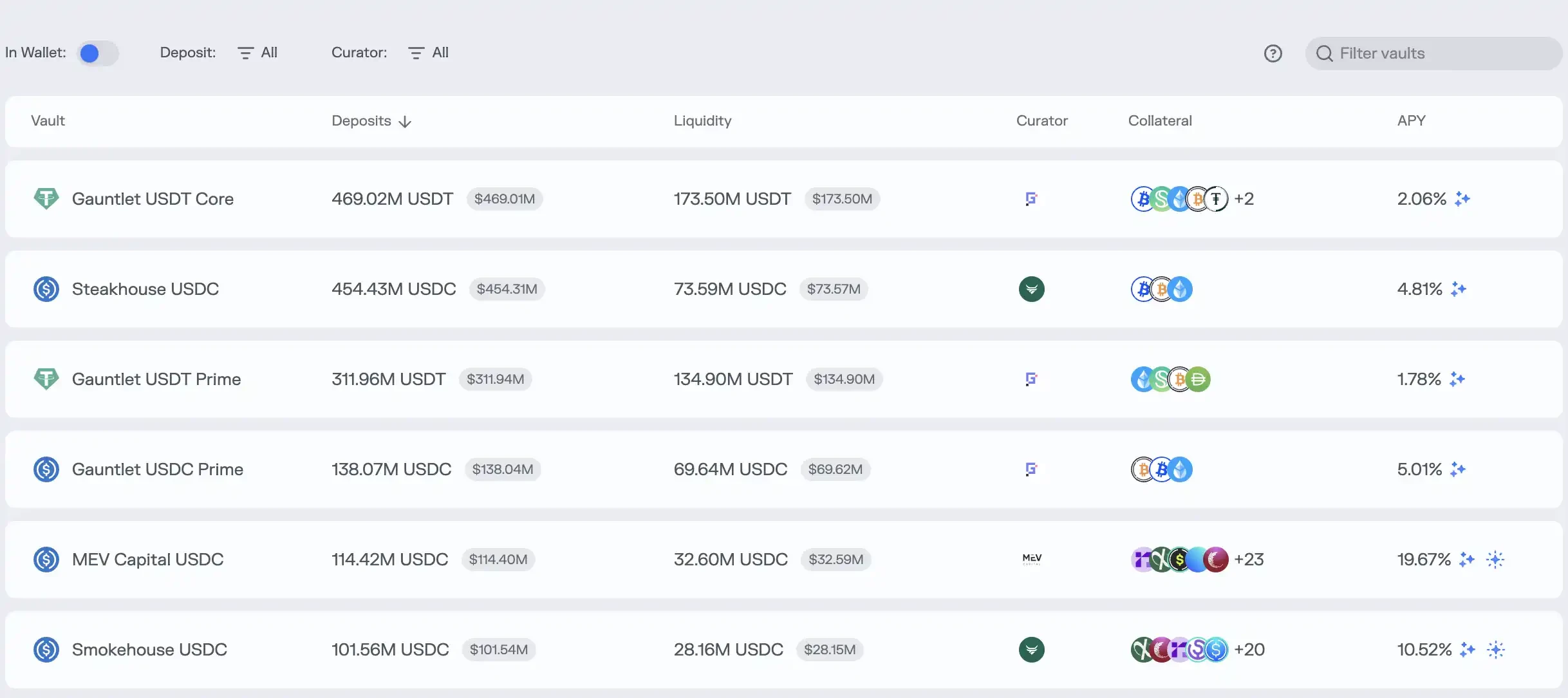

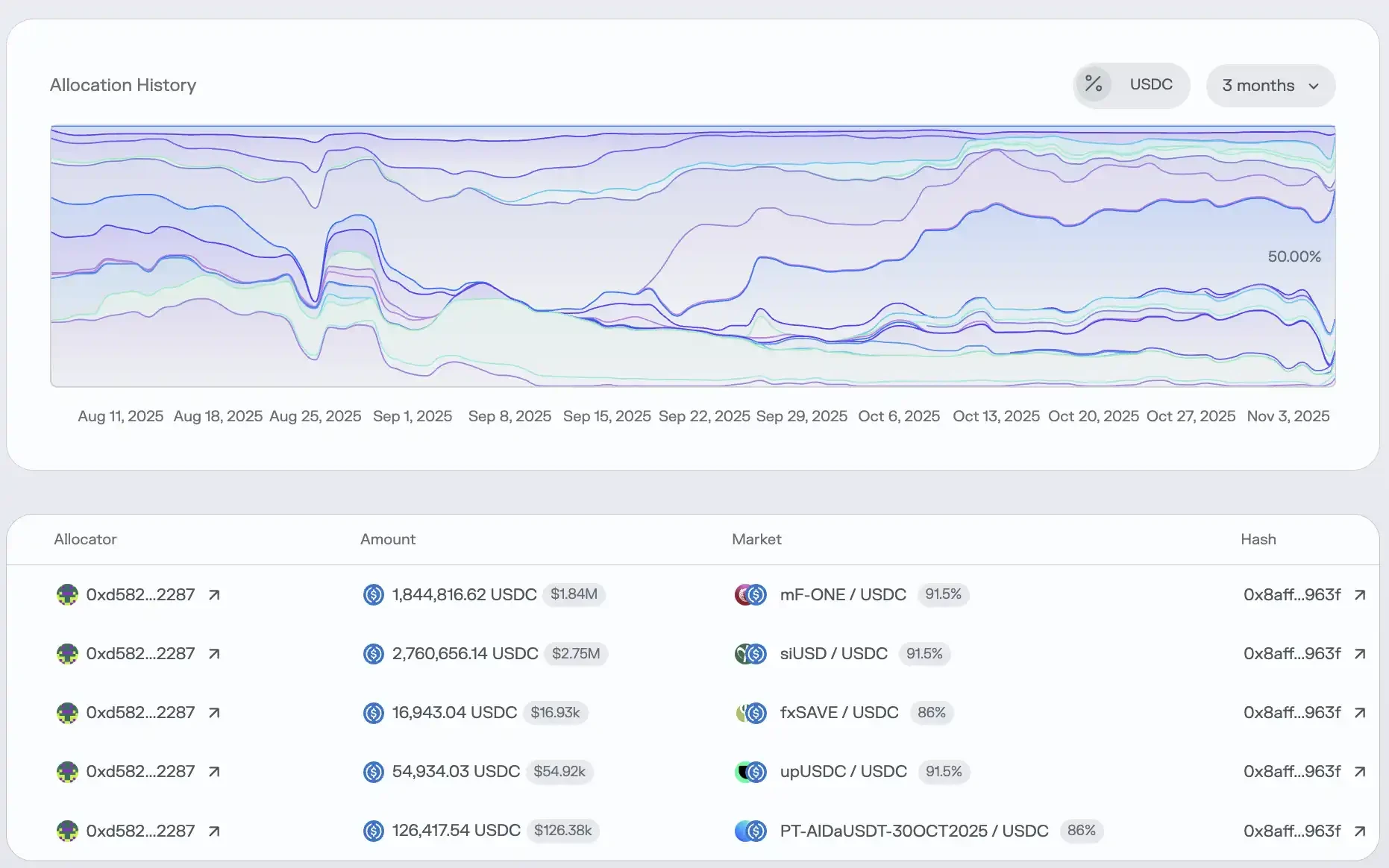

Ví dụ, trên Morpho, người dùng có thể thấy nhiều kho lưu trữ được thiết lập bởi nhiều Người quản lý khác nhau trên trang web của mình, mỗi kho đều có APY (lợi nhuận hàng năm) hấp dẫn và mô tả chiến lược ngắn gọn.

Ví dụ, "Gauntlet" và "Steakhouse" trong hình này là người quản lý các kho tương ứng.

Ví dụ, "Gauntlet" và "Steakhouse" trong hình này là người quản lý các kho tương ứng.

Người dùng có thể gửi USDC và các tài sản khác chỉ bằng cách nhấp vào "gửi". Nhưng đó chính là vấn đề: ngoài mô tả chiến lược mơ hồ và tỷ lệ lợi nhuận lịch sử liên tục biến động, người dùng thường không biết gì về hoạt động bên trong của kho tiền.

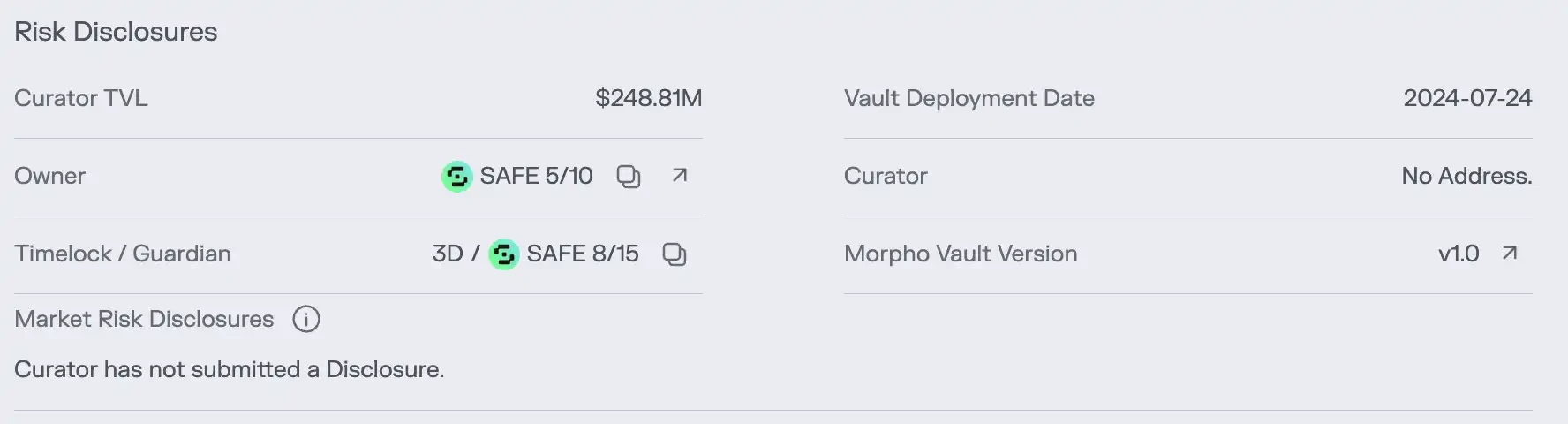

Thông tin cốt lõi về rủi ro của kho lưu trữ được ẩn trong trang "Rủi ro" kín đáo. Ngay cả khi người dùng nhấp vào trang này, họ cũng chỉ có thể thấy các khoản nắm giữ cụ thể của kho lưu trữ. Thông tin quan trọng xác định mức độ an toàn của tài sản, chẳng hạn như tỷ lệ đòn bẩy và mức độ rủi ro, vẫn không được tìm thấy.

Người quản lý kho tiền thậm chí còn không nộp bản công bố rủi ro.

Người quản lý kho tiền thậm chí còn không nộp bản công bố rủi ro.

Người dùng thiếu kinh nghiệm có thể thấy khó đánh giá được tính bảo mật của các tài sản sinh lãi ở dưới cùng của kho tiền.

Người dùng thiếu kinh nghiệm có thể thấy khó đánh giá được tính bảo mật của các tài sản sinh lãi ở dưới cùng của kho tiền.

Paul Frambot, CEO của Morpho, từng nói: "Aave là ngân hàng, còn Morpho là cơ sở hạ tầng của ngân hàng". Nhưng ẩn ý của câu nói này là họ chỉ cung cấp công cụ, trong khi "hoạt động ngân hàng" thực sự, cụ thể là quản lý rủi ro và phân bổ vốn, được thuê ngoài cho những Người quản lý này.

Cái gọi là "phi tập trung" chỉ giới hạn ở thời điểm gửi và rút tiền, trong khi mắt xích quản lý rủi ro quan trọng nhất lại hoàn toàn nằm trong tay một "người quản lý" vô danh và không bị ràng buộc.

Nó thực sự có thể được mô tả như sau: "Chuyển tiền phi tập trung, quản lý tiền tập trung".

Lý do các giao thức DeFi truyền thống tương đối an toàn chính là vì chúng giảm thiểu ảnh hưởng của các yếu tố con người. Tuy nhiên, mô hình Curator của các giao thức DeFi lại mang rủi ro lớn nhất và khó lường nhất - con người - trở lại blockchain. Khi niềm tin thay thế mã nguồn, và tính minh bạch trở thành một hộp đen, nền tảng bảo mật DeFi sẽ sụp đổ.

Khi "người quản lý" thông đồng với thỏa thuận

Mô hình Curator chỉ mở ra chiếc hộp Pandora; sự thông đồng ngầm giữa các bên tham gia thỏa thuận và Curator đã giải phóng hoàn toàn những con quỷ bên trong.

Mô hình lợi nhuận của người quản lý thường bao gồm việc tính phí quản lý và hoa hồng dựa trên hiệu suất. Điều này có nghĩa là họ có động lực mạnh mẽ để theo đuổi các chiến lược rủi ro cao, lợi nhuận cao. Xét cho cùng, vốn chủ sở hữu thuộc về người dùng và họ không chịu trách nhiệm về tổn thất; tuy nhiên, họ sẽ nhận được một phần lớn lợi nhuận nếu thắng.

Cơ chế khuyến khích "nội hóa lợi ích và ngoại hóa rủi ro" này gần như được thiết kế riêng cho rủi ro đạo đức. Như Arthur, nhà sáng lập DeFiance Capital, đã chỉ trích, theo mô hình này, các nhà quản lý có tâm lý: "Nếu tôi làm hỏng, đó là tiền của anh. Nếu tôi làm tốt, đó là tiền của tôi."

Điều đáng báo động hơn nữa là, thay vì đóng vai trò là cơ quan quản lý, các nhà cung cấp giao thức lại trở thành đồng phạm trong trò chơi nguy hiểm này. Để thu hút TVL (Tổng giá trị khóa) trong thị trường cạnh tranh khốc liệt, họ cần sử dụng APY (Lợi suất hàng năm) cao ngất ngưởng để thu hút người dùng. Và những APY cao ngất ngưởng này chính xác là do các Nhà quản lý (Curator) áp dụng các chiến lược cạnh tranh quyết liệt tạo ra.

Do đó, các bên tham gia thỏa thuận không chỉ nhắm mắt làm ngơ trước hành vi rủi ro của Curator mà còn tích cực hợp tác hoặc khuyến khích họ mở các kho tiền lãi suất cao như một chiêu trò tiếp thị.

Stream Finance là một ví dụ điển hình cho hoạt động mờ ám này. Theo phân tích dữ liệu trên chuỗi, Stream tuyên bố có tổng giá trị bị khóa (TVL) lên tới 500 triệu đô la, nhưng theo dữ liệu của DeFillama, TVL của Stream chỉ đạt đỉnh ở mức 200 triệu đô la.

Điều này có nghĩa là hơn ba phần năm tiền của người dùng đã chảy vào các chiến lược ngoài chuỗi không xác định, được điều hành bởi một số nhà giao dịch độc quyền bí ẩn, hoàn toàn đi chệch khỏi tính minh bạch mà DeFi nên có.

Tuyên bố được đưa ra bởi RE7 Labs, một tổ chức quản lý nổi tiếng, sau vụ bê bối Stream Finance, đã vạch trần sự ràng buộc lợi ích này.

Họ thừa nhận rằng họ đã xác định được "rủi ro đối tác tập trung" trong đồng stablecoin xUSD của Stream thông qua quá trình thẩm định trước khi niêm yết. Tuy nhiên, do "nhu cầu đáng kể từ người dùng và mạng lưới", họ vẫn quyết định niêm yết tài sản này và thiết lập một quỹ cho vay riêng. Nói cách khác, họ đã chọn mạo hiểm với rủi ro để theo đuổi lưu lượng truy cập và sự chú ý.

Khi bản thân thỏa thuận trở thành người ủng hộ và hưởng lợi từ các chiến lược rủi ro cao, thì cái gọi là đánh giá rủi ro chỉ còn là một mảnh giấy vụn.

Người dùng không còn thấy những cảnh báo rủi ro thực sự nữa, mà thay vào đó là một trò lừa đảo tiếp thị tinh vi. Họ bị dẫn dắt để tin rằng APY (Lợi nhuận trung bình) cao ngất ngưởng ở mức hai hoặc ba chữ số chính là phép màu của DeFi, mà không biết rằng đằng sau nó là một cái bẫy dẫn đến vực thẳm.

Sự sụp đổ của domino

Vào ngày 11 tháng 10 năm 2025, thị trường tiền điện tử đã trải qua một cuộc "tắm máu". Chỉ trong vòng 24 giờ, gần 20 tỷ đô la đã bị thanh lý trên toàn mạng lưới. Cuộc khủng hoảng thanh khoản và những rủi ro tiềm ẩn do đợt thanh lý này gây ra đang lan rộng ra toàn bộ hệ sinh thái DeFi.

Phân tích trên Twitter thường cho thấy nhiều Người quản lý giao thức DeFi có xu hướng sử dụng chiến lược ngoài chuỗi có rủi ro cao được gọi là "Bán biến động" để theo đuổi lợi nhuận cao hơn.

Bản chất của chiến lược này là đánh cược vào sự ổn định của thị trường. Miễn là thị trường vẫn bình lặng, họ có thể tiếp tục thu phí và kiếm lời. Tuy nhiên, một khi thị trường biến động dữ dội, họ dễ mất tất cả. Vụ sụp đổ thị trường ngày 11 tháng 10 chính là ngòi nổ kích nổ quả bom này.

Stream Finance là quân cờ domino lớn đầu tiên bị đổ trong thảm họa này. Mặc dù các nguồn tin chính thức không tiết lộ các chiến lược cụ thể mà Curator sử dụng đã gây ra tổn thất, nhưng phân tích thị trường nhìn chung cho thấy giao dịch phái sinh rủi ro cao tương tự như "biến động bán tháo".

Tuy nhiên, đây chỉ là khởi đầu của thảm họa. Vì các token của Stream Finance, chẳng hạn như xUSD và xBTC, được sử dụng rộng rãi làm tài sản thế chấp và tài sản trong các giao thức DeFi, nên sự sụp đổ của nó đã nhanh chóng gây ra một phản ứng dây chuyền ảnh hưởng đến toàn bộ ngành.

Theo phân tích sơ bộ của công ty nghiên cứu DeFi Yields and More, mức nợ trực tiếp của Stream lên tới 285 triệu đô la, cho thấy một mạng lưới lây lan rủi ro khổng lồ: nạn nhân lớn nhất là giao thức Elixir, một trong những bên cho vay chính của Stream, đã cho Stream vay tới 68 triệu đô la dưới dạng USDC, chiếm 65% tổng dự trữ của stablecoin deUSD của Elixir.

RE7 Labs, một đối tác cũ, giờ đây cũng đã trở thành nạn nhân. Kho tiền của họ trên nhiều giao thức cho vay đang phải đối mặt với rủi ro nợ xấu hàng triệu đô la vì họ đã chấp nhận xUSD và các tài sản liên quan đến Elixir làm tài sản thế chấp.

Sự lây lan rộng hơn diễn ra thông qua một con đường "thế chấp kép" phức tạp, với các token của Stream được đặt cược vào các giao thức cho vay chính thống như Euler, Silo và Morpho, rồi lại được lồng ghép vào các giao thức khác. Sự cố của một nút, thông qua mạng lưới tài chính giống như mạng nhện này, sẽ nhanh chóng lan truyền khắp toàn bộ hệ thống.

Những rủi ro tiềm ẩn do sự kiện thanh lý ngày 11 tháng 10 gây ra vượt xa phạm vi của Stream Finance. Như Yields and More đã cảnh báo, "Bản đồ rủi ro này vẫn chưa hoàn thiện, và chúng tôi dự kiến sẽ phát hiện thêm nhiều nhóm thanh khoản và giao thức bị ảnh hưởng."

Một giao thức khác, Stables Labs và đồng tiền ổn định USDX của họ gần đây cũng đã gặp phải tình huống tương tự và bị cộng đồng đặt câu hỏi.

Những vấn đề như liên quan đến Stream Finance đã phơi bày những lỗ hổng nghiêm trọng trong mô hình Ce-DeFi:

Khi các thỏa thuận thiếu minh bạch và quyền lực tập trung quá mức vào tay một số ít người, sự an toàn của tiền của người dùng hoàn toàn phụ thuộc vào tính chính trực của nhóm dự án, thiếu các ràng buộc kỹ thuật và quy định hiệu quả.

Bạn là người thụ hưởng.

Từ hệ thống ngân hàng trực tuyến minh bạch của Aave đến hộp đen quản lý tài sản của Stream Finance, DeFi đã trải qua một cuộc cách mạng chóng mặt chỉ trong vài năm.

Khi lý tưởng về "phân quyền" bị bóp méo thành cơn cuồng "phi quản lý" và khi câu chuyện về "quản lý chuyên nghiệp" che giấu thực tế mờ ám của hoạt động quỹ, thì những gì chúng ta nhận được không phải là nền tài chính tốt hơn mà là một ngành ngân hàng tồi tệ hơn.

Bài học sâu sắc nhất từ cuộc khủng hoảng này là chúng ta phải xem xét lại giá trị cốt lõi của DeFi: tính minh bạch quan trọng hơn nhiều so với bản thân nhãn hiệu phi tập trung.

Một hệ thống phi tập trung không minh bạch nguy hiểm hơn nhiều so với một hệ thống tập trung được quản lý vì nó thiếu cả uy tín và các ràng buộc pháp lý của một tổ chức tập trung cũng như các biện pháp kiểm tra và cân bằng công khai, có thể xác minh mà một hệ thống phi tập trung cần có.

Matt Hougan, giám đốc đầu tư của Bitwise, từng nói với tất cả các nhà đầu tư trong thế giới tiền điện tử rằng: "Không có thứ gì gọi là lợi nhuận hai chữ số không có rủi ro trên thị trường."

Đối với mọi nhà đầu tư bị thu hút bởi APY cao, trước khi nhấp vào nút "gửi tiền" lần nữa, họ nên tự hỏi mình câu hỏi này:

Bạn có thực sự hiểu lợi nhuận từ khoản đầu tư này đến từ đâu không? Nếu không, thì chính bạn là người nhận được lợi nhuận.