Tiger Research: DeFi is No Longer Chasing High Yields – Yield-Bearing Stablecoins Are the New Infrastructure

- Core Thesis: The Yield-Bearing Stablecoin (YBS) market is undergoing a structural shift, with capital flowing from high-yield but volatile synthetic products (e.g., sUSDe) towards lower-yield but more predictable Treasury-backed products (e.g., USYC). The primary driver is moving from chasing APY to prioritizing asset predictability and institutional adoption.

- Key Points:

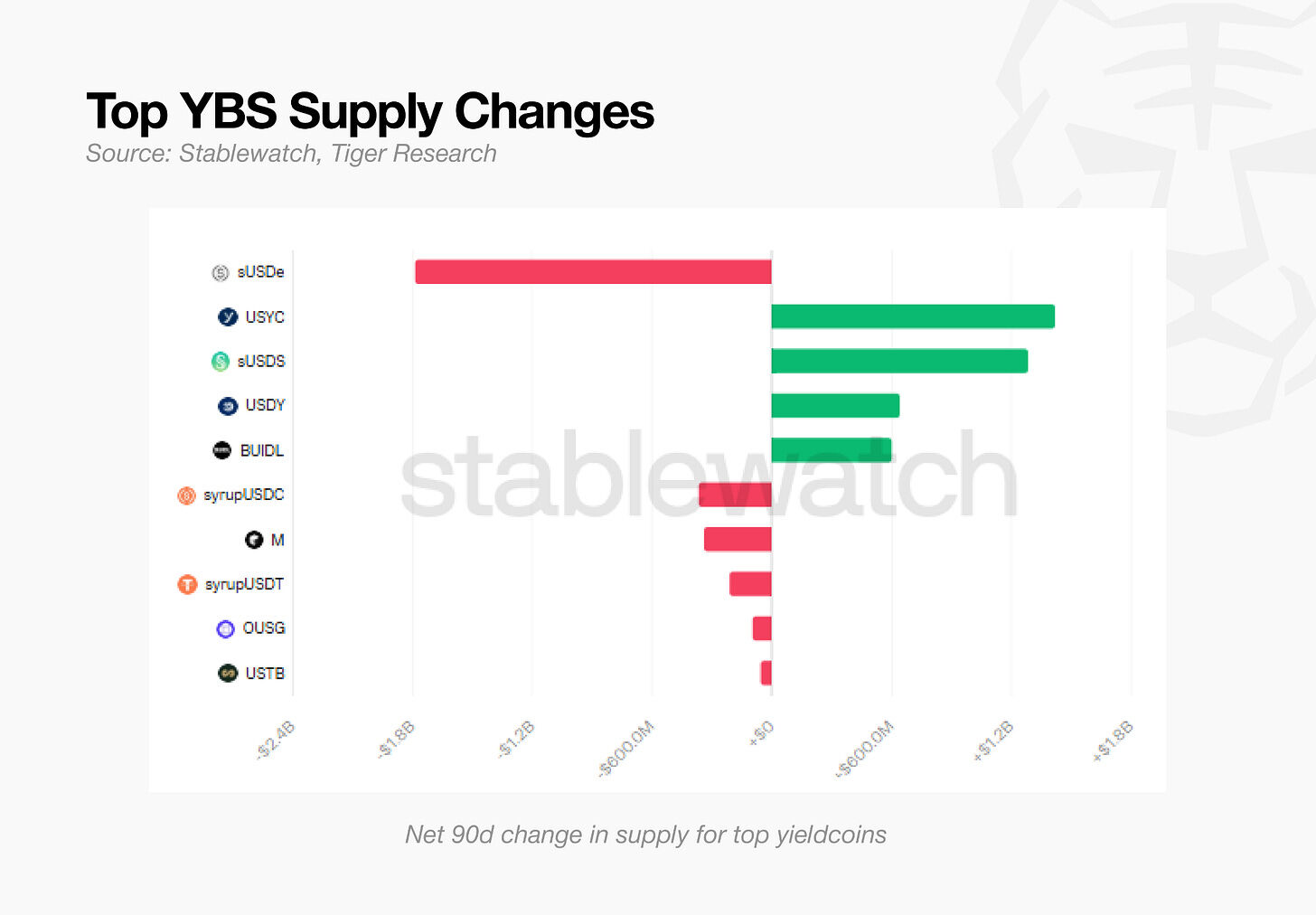

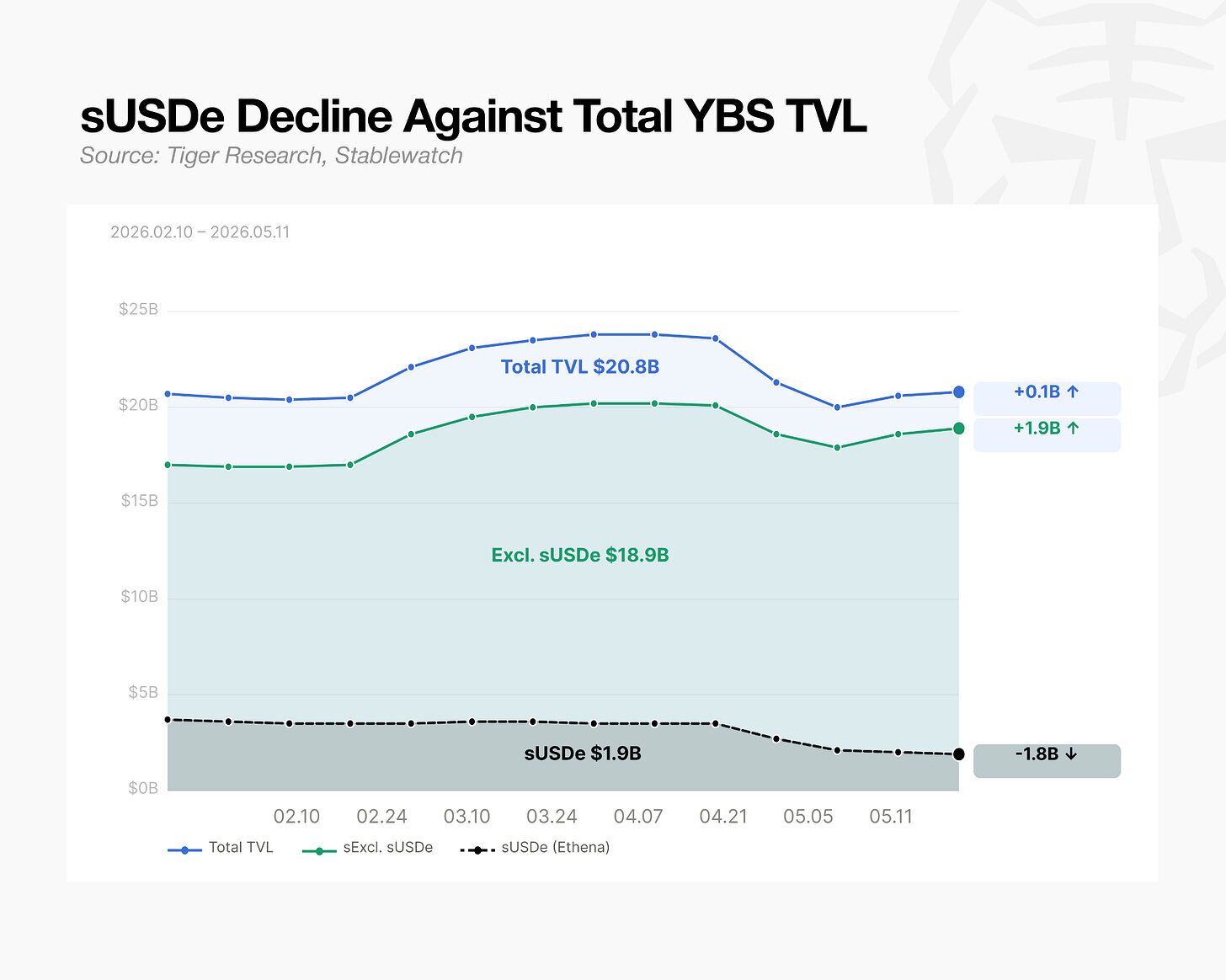

- Over the past 90 days, sUSDe supply has dropped 49% (~$1.8 billion), but total YBS TVL has not decreased. Capital has flowed into USYC ($1.4 billion) and sUSDS ($1.2 billion), indicating capital rotation within the sector rather than an exodus.

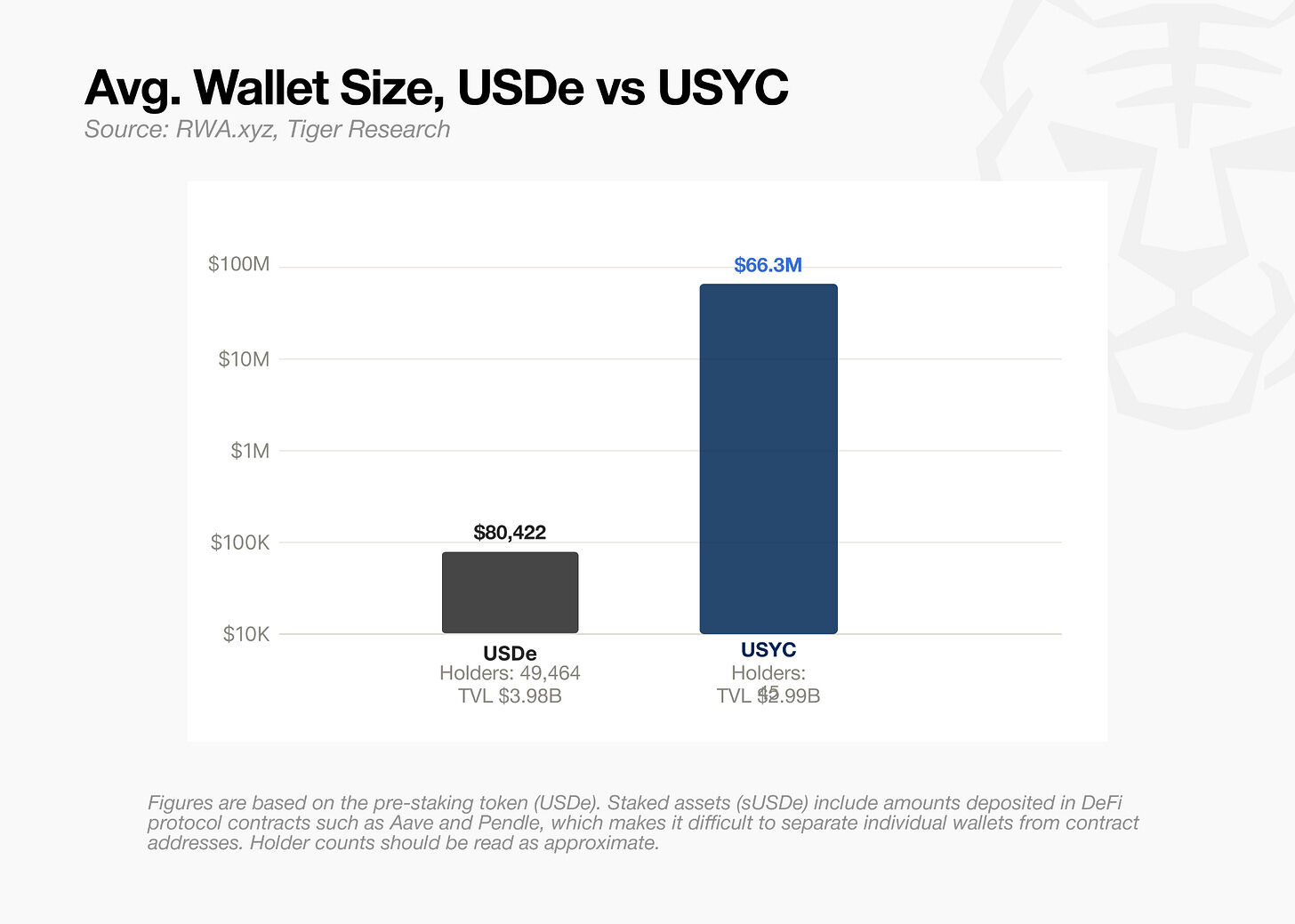

- The holder base for USYC and sUSDe is significantly different: USYC's average holding per wallet is 800x that of sUSDe. Designed institutionally from the outset, USYC has been adopted by Binance as derivatives collateral, driving demand.

- The stability of the yield source is a core differentiator: sUSDe's delta-neutral structure generates yield tied to crypto market funding rates, which is highly volatile (having dropped from 47% to 3%). USYC's yield comes from Treasury bills, offering more predictability by being tied to real-world interest rates.

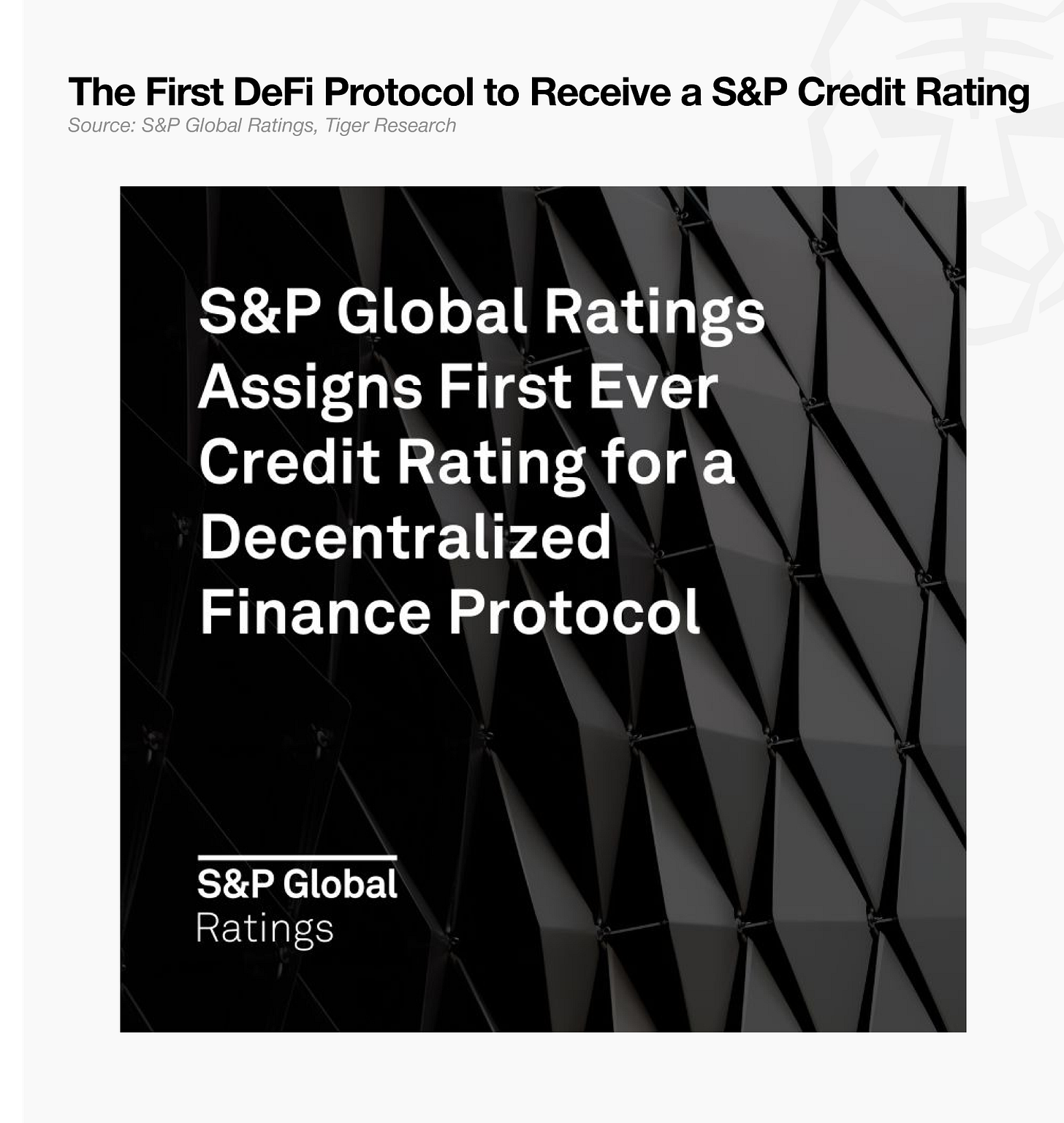

- S&P Global has granted a B- credit rating to a DeFi protocol (Sky Protocol/USDS) for the first time, while marking USDe with a 1250% risk weight (based on Basel III). This highlights the institutional focus on predictability.

- In response to structural limitations, Ethena will reform USDe's collateral structure in April 2026, moving from a purely synthetic model to a hybrid model. This will significantly reduce the proportion of perpetual contracts and increase categories like stablecoin reserves, RWAs, and credit.

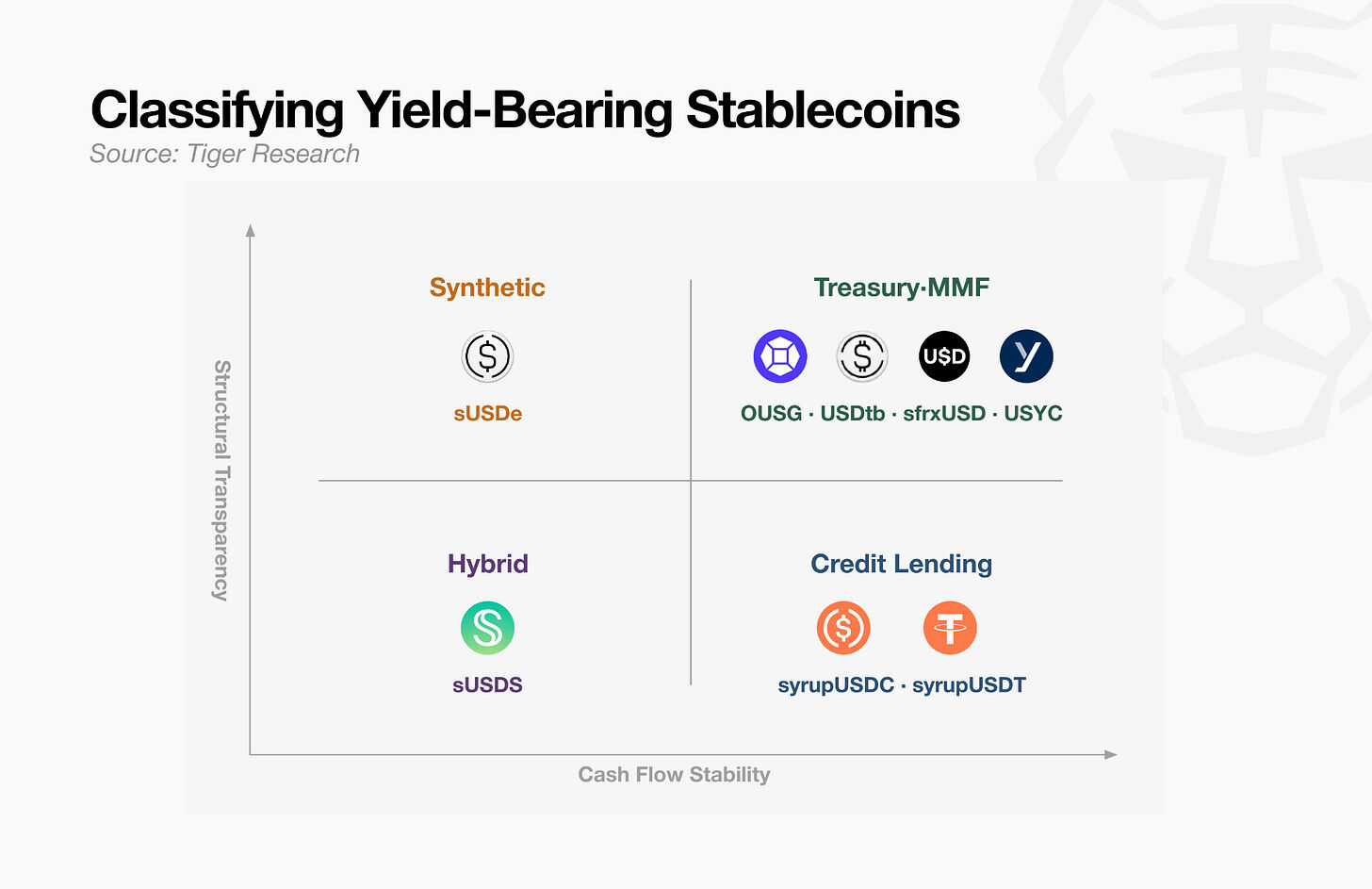

- The YBS market can be categorized along the axes of "Yield Stability" and "Verifiability of Yield Source." Treasury-backed products are the easiest to quantify, synthetic products are volatile, and credit-based products are difficult to verify. Capital is moving towards the more predictable Treasury-backed category.

- YBS is shifting from producing native crypto yield to "importing" traditional finance yield (e.g., Treasuries). While this might seem contradictory to the principle of decentralization, stable infrastructure will support innovation at the upper levels, just as the internet provides the foundation for blockchain.

รายงานนี้จัดทำโดย Tiger Research DeFi กำลังเปลี่ยนจากตลาดที่สร้างผลตอบแทน ไปสู่ตลาดที่นำเข้าผลตอบแทนจากระบบการเงินแบบดั้งเดิมและกระจายผลตอบแทนนั้น ยิ่งรากฐานมั่นคง โครงสร้างส่วนบนก็จะยิ่งแข็งแกร่ง

ประเด็นสำคัญ

- ในขณะที่อุปทานของ sUSDe ลดลงครึ่งหนึ่ง เงินทุนได้ไหลเข้าสู่ USYC และ sUSDS ซึ่งให้ผลตอบแทนต่ำกว่า นี่ไม่ใช่การถอนทุนออกจากตลาด แต่เป็นการเปลี่ยนแปลงเกณฑ์การคัดเลือก

- APY ไม่ใช่เส้นแบ่งสินทรัพย์อีกต่อไป สิ่งที่สำคัญกว่าคือความสามารถในการถูกนำไปใช้เป็นหลักประกัน ผลิตภัณฑ์ออมทรัพย์ หรือทุนสำรอง

- S&P ให้อันดับเครดิตแรกในประวัติศาสตร์แก่ USDS สำหรับโปรโตคอล DeFi พร้อมกันนี้ยังกำหนดให้ USDe มีน้ำหนักความเสี่ยง 1250%

- Ethena จะปรับโครงสร้างหลักประกันครั้งใหญ่ในเดือนเมษายน 2026 จากรูปแบบสังเคราะห์เป็นรูปแบบผสม แหล่งผลตอบแทนเดี่ยวไม่เพียงพอต่อการอยู่รอดในตลาด YBS อีกต่อไป

- DeFi กำลังเปลี่ยนจากตลาดที่สร้างผลตอบแทน ไปสู่ตลาดที่นำเข้าผลตอบแทนจากระบบการเงินแบบดั้งเดิมและกระจายผลตอบแทนนั้น ยิ่งรากฐานมั่นคง โครงสร้างส่วนบนก็จะยิ่งแข็งแกร่ง

เกิดอะไรขึ้นเบื้องหลังการร่วงลงของ sUSDe

เหรียญ stablecoin ที่ให้ดอกเบี้ย (YBS) เป็นโทเคนที่ตรึงค่าไว้กับดอลลาร์สหรัฐและให้ผลตอบแทนเมื่อถือครอง USDC และ USDT เสมือนเงินสด ส่วน YBS เสมือนเงินฝาก มูลค่าเพิ่มขึ้นตามอัตราดอกเบี้ย

ตลาดนี้กำลังเกิดการเปลี่ยนแปลงที่ไม่ปกติ sUSDe ผลิตภัณฑ์เรือธงของ Ethena ซึ่งเคยครองส่วนแบ่งตลาด YBS กว่า 30% อุปทานลดลงประมาณ 1.8 พันล้านดอลลาร์ใน 90 วันที่ผ่านมา หรือลดลง 49% จากจุดสูงสุด ไม่มีการโจมตีทางไซเบอร์ ไม่มีข้อบกพร่องของโปรโตคอล

แต่ตลาดโดยรวมไม่ได้หดตัว ในช่วงเวลาเดียวกัน TVL รวมของ YBS เพิ่มขึ้นจริง ภายใน 90 วัน USYC (เหรียญ stablecoin ที่ backed โดยพันธบัตรรัฐบาลสหรัฐของ Circle) มีเงินไหลเข้า 1.4 พันล้านดอลลาร์ และ sUSDS (เหรียญ stablecoin แบบผสมของ Sky) มีเงินไหลเข้า 1.2 พันล้านดอลลาร์ เงินไหลเข้าสองรายการนี้รวมกันมากกว่าการลดลงของ sUSDe

การมองแค่กระแสเงินทุนก็สามารถบอกเล่าเรื่องราวที่แตกต่างออกไปได้ ทุนไม่ได้ออกจากตลาด แต่มันกำลังหมุนเวียนภายในตลาดเดียวกัน

สิ่งที่สำคัญกว่า APY: ฐานผู้ถือครองและสินทรัพย์อ้างอิง

หากดูแค่ APY เงินทุนไม่มีเหตุผลที่จะย้ายออก ภายใต้เกณฑ์ 30 วัน USYC อยู่ที่ประมาณ 3% sUSDS อยู่ที่ประมาณ 3.6% ในขณะที่ sUSDe จริงๆ แล้วสูงกว่าที่ประมาณ 4% หากอัตราผลตอบแทนเป็นตัวขับเคลื่อน เงินทุนควรรวมศูนย์อยู่ที่ sUSDe การย้ายออกดูเหมือนไม่ได้เกิดจากผลตอบแทน แต่เกิดจากสองปัจจัยอื่น: (1) ฐานผู้ถือครอง (2) สินทรัพย์อ้างอิง

นักลงทุนรายย่อยกับสถาบัน

เมื่อคำนวณจากมูลค่าการถือครองเฉลี่ยต่อกระเป๋าเงิน ผู้ถือ USDe มีขนาดประมาณ 1/800 ของผู้ถือ USYC เมื่อตัดการซื้อบล็อกขนาดใหญ่ออกไป ช่องว่างยิ่งกว้างขึ้น USYC ถูกออกแบบมาเพื่อดึงดูดเงินทุนก้อนใหญ่ตั้งแต่แรก ในขณะที่ USDe พึ่งพานักลงทุนรายย่อยอย่างมาก

USDe และ USYC แยกทางกันอย่างชัดเจนในด้านฐานผู้ถือครอง

สำหรับ USDe ข้อโต้แย้งในการลงทุนของทั้งนักลงทุนรายย่อยและสถาบันนั้นวนเวียนอยู่กับอัตราผลตอบแทน พวกเขามาเพื่อ APY และเมื่อ APY ลดลงก็จะออกไป USYC ดำเนินเส้นทางที่แตกต่าง: ไม่มีนักลงทุนรายย่อย มุ่งเน้นการใช้งานโดยสถาบันเป็นหลัก

USYC เปิดให้เฉพาะนักลงทุนที่มีคุณสมบัติเหมาะสมเท่านั้น โดยมีขั้นต่ำในการซื้อ 100,000 ดอลลาร์ ในเดือนกรกฎาคม 2025 Binance นำมาใช้เป็นหลักประกันสำหรับตราสารอนุพันธ์ของสถาบัน เมื่อเทรดเดอร์สามารถวางสินทรัพย์ที่ให้ดอกเบี้ยเป็นหลักประกันบน exchange ที่ใหญ่ที่สุดได้ อุปสงค์ก็ตามมา เฉพาะบน BNB Chain เพียงอย่างเดียวก็มีการออก USYC มูลค่า 2.54 พันล้านดอลลาร์แล้ว

Delta Neutral กับ RWA

ความแตกต่างระหว่าง USDe และ USDS มาจากสินทรัพย์สำรอง สถาบันต้องการสิ่งที่คาดการณ์ได้ - วิธีที่ผลตอบแทนถูกสร้างขึ้นและความผันผวนของมันจะต้องคาดการณ์ได้

USDe ดำเนินโครงสร้าง delta neutral: ด้านหนึ่งเป็นหลักประกันคริปโท อีกด้านหนึ่งเป็นสถานะ Short ในสัญญา perpetual futures เพื่อหักล้างความผันผวนของราคา ผลตอบแทนเชื่อมโยงกับอัตราเงินทุนของ perpetual futures ในตลาดกระทิงปี 2024 APY ของ sUSDe ทะลุ 47% เมื่อตลาดเปลี่ยนเป็น sideways ก็ลดลงมาอยู่ที่ช่วง 3% ความผันผวนมากกว่าสิบเท่าภายในไม่กี่เดือน อัตราผลตอบแทนผันผวนตามสภาวะตลาด

USDS backed โดยพันธบัตรรัฐบาลสหรัฐระยะสั้นและกองทุนตลาดเงิน อัตราผลตอบแทนเชื่อมโยงกับอัตราดอกเบี้ยในโลกจริง ปลายปี 2024 APY อยู่ในช่วง 9% กว่าจะลดลงมาอยู่ในช่วง 3% ก็ใช้เวลากว่าหนึ่งปี

ความแตกต่างนี้ยังสะท้อนให้เห็นในการประเมินของ S&P ในเดือนสิงหาคม 2025 S&P Global ให้อันดับเครดิต B- แก่ Sky Protocol ซึ่งเป็นอันดับเครดิตแรกที่มอบให้กับโปรโตคอล DeFi ในประวัติศาสตร์ อันดับนั้นไม่สูงนัก แต่สิ่งสำคัญคือโปรโตคอล DeFi ได้รับอันดับเครดิต

ในรายงานฉบับเดียวกัน USDe ถูกกำหนดน้ำหนักความเสี่ยง 1250% ด้วยเหตุผล "กลไกการบำรุงรักษาที่ซับซ้อน" ภายใต้กรอบ Basel III (กรอบอัตราส่วนเงินกองทุนของธนาคารที่กำหนดโดยธนาคารเพื่อการชำระหนี้ระหว่างประเทศ BIS) USDe ถูกจัดให้อยู่ในหมวดหมู่สินทรัพย์คริปโทที่มีความเสี่ยงสูงสุด โดยไม่ขึ้นกับเหตุการณ์ใดๆ sUSDe อยู่นอกเหนือขอบเขตการอนุมัติของคณะกรรมการความเสี่ยงของสถาบัน

สำหรับสถาบัน ความสามารถในการคาดการณ์ได้นั้นสำคัญพอๆ กับอัตราผลตอบแทน Ethena สามารถให้ผลตอบแทนที่สูงกว่าตามสภาวะตลาด แต่โต๊ะเทรดของสถาบันอาจรับประกันได้ยากกว่า

ทิศทางของตลาด YBS

สินทรัพย์ YBS ถูกจำแนกตามสองแกน: "อัตราผลตอบแทนมีเสถียรภาพแค่ไหน" และ "สามารถตรวจสอบแหล่งที่มาของผลตอบแทนได้หรือไม่" APY 4% ไม่ได้เป็น 4% เดียวกันเสมอไป ประเภทความเสี่ยงขึ้นอยู่กับว่าใครเป็นผู้จ่ายดอกเบี้ย เงินทุนส่วนใหญ่กำลังเคลื่อนไปทางด้านที่คาดการณ์ได้มากกว่า

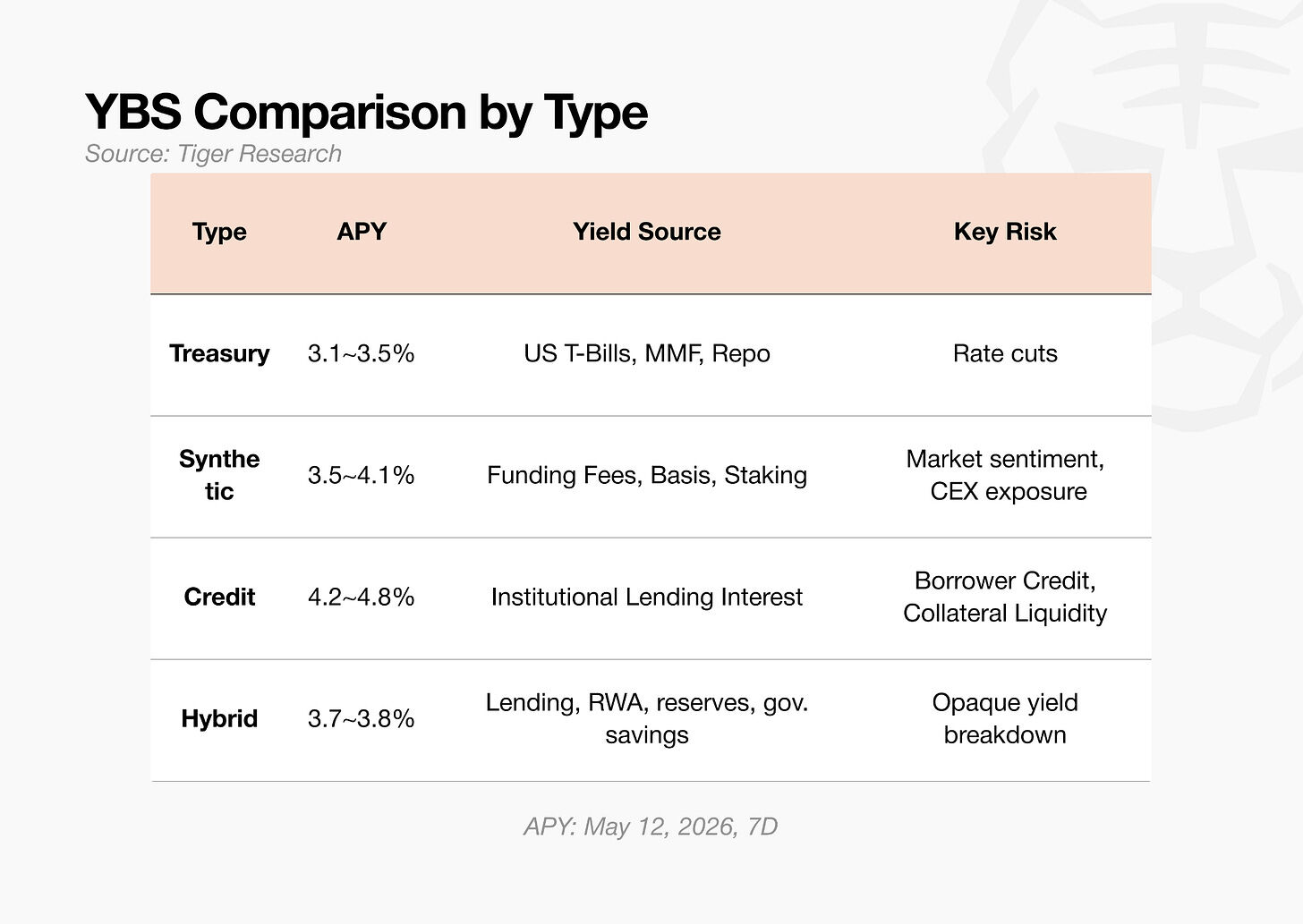

YBS ที่ backed โดยพันธบัตรรัฐบาล (OUSG, sfrxUSD, USYC) อธิบายได้ง่ายที่สุด

อัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นไหลจากผู้ออกไปยังผู้ถือผ่านชั้นการดำเนินงาน ณ เดือนพฤษภาคม 2026 APY เฉลี่ยอยู่ระหว่าง 3.1% ถึง 3.5% ข้อจำกัดคืออัตราผลตอบแทนผูกติดกับอัตราดอกเบี้ยพันธบัตรรัฐบาล

YBS แบบสังเคราะห์ (sUSDe) นำเสนอแหล่งผลตอบแทนที่โปร่งใส แต่มีความอ่อนไหวต่อสภาวะตลาด

ค่าธรรมเนียมเงินทุนของ perpetual futures เป็นแหล่งรายได้หลัก อัตราผลตอบแทนสามารถตรวจสอบได้บนเชน แต่ผันผวนอย่างรุนแรงตามสภาวะตลาด APY เกิน 15% ในเดือนกันยายน 2025 และ ณ วันที่ 12 พฤษภาคม 2026 เกณฑ์ 7 วันอยู่ในช่วง 4%

YBS แบบเครดิต (syrupUSDC, syrupUSDT) มีเสถียรภาพของอัตราผลตอบแทนสูง แต่ความสามารถในการตรวจสอบได้ต่ำ

ผ่าน Maple Finance ดอกเบี้ยที่จ่ายโดยกองทุนเฮดจ์ฟันด์และบริษัทเทรดดิ้งจะไหลกลับไปยังผู้ถือ โครงสร้างอัตราดอกเบี้ยคงที่ช่วง 4% ช่วยรักษาความผันผวนต่ำ เครดิตของผู้กู้และมูลค่าหลักประกันเป็นสิ่งที่ตรวจสอบได้ยากจากภายนอก

YBS แบบผสม (sUSDS) อยู่ระหว่างปลายทั้งสองข้าง

อัตราผลตอบแทนผสมผสานระหว่างค่าธรรมเนียมการกู้ยืมของ Spark, ผลตอบแทน RWA, การจัดการทุนสำรอง และอัตราการออมที่กำหนดโดยการกำกับดูแล อัตรา 7 วันอยู่ที่ 3.6% ต่ำกว่า sUSDe ในด้านความเสี่ยง การไม่มีจุดเสียหายจุดเดียวมีประโยชน์ ข้อแลกเปลี่ยนคือการแยกส่วนโครงสร้างผลตอบแทนจากภายนอกทำได้ยาก

การจำแนกประเภทนี้ชี้ไปที่รูปแบบเดียว: ยกเว้นโมเดลสังเคราะห์ของ Ethena ทุกหมวดหมู่กำลังนำแหล่งผลตอบแทนจากการเงินแบบดั้งเดิมขึ้นมาบนเชน

Ethena รู้เรื่องนี้มานานแล้ว

สัญญาณแรกที่ Ethena ตระหนักถึงข้อจำกัดเชิงโครงสร้างของตัวเองคือการเปิดตัว USDtb USDtb เป็นดอลลาร์ที่ backed โดยพันธบัตรรัฐบาล โดยใช้พันธบัตรรัฐบาลสหรัฐระยะสั้นเป็นทุนสำรอง มันถูกออกแบบมาเพื่อเป็นกันชนให้กับ USDe เมื่ออัตราเงินทุนติดลบ

ในเดือนเมษายน 2026 Ethena ดำเนินการต่อไปอีกขั้น ด้วยการปรับโครงสร้างหลักประกันของ USDe โดยตรง Ethena ลดส่วนแบ่งของสัญญา perpetual futures เหลือเพียง 11% ของหลักประกันทั้งหมด และเพิ่มหมวดหมู่ใหม่: ทุนสำรอง stablecoin, การให้กู้ยืม DeFi, CLO, กองทุนพันธบัตรบริษัทระดับ investment grade, สินเชื่อระยะสั้น

Ethena กำลังศึกษาการนำกลยุทธ์ delta neutral บน perpetual futures อ้างอิงทองคำมาเป็นส่วนหนึ่งของหลักประกัน USDe ด้วย โครงสร้างนี้ใช้วิธีการเดียวกับที่ใช้กับ BTC และ ETH กับทองคำ (PAXG, XAUT) คณะกรรมการความเสี่ยงได้เสร็จสิ้นการตรวจสอบอย่างเป็นทางการแล้ว

นี่คือการเปลี่ยนแปลงเชิงโครงสร้างครั้งใหญ่ที่สุดนับตั้งแต่เปิดตัว โดยพื้นฐานแล้ว Ethena ยอมรับว่ากลยุทธ์ delta neutral ที่สร้างจากสินทรัพย์คริปโทเพียงอย่างเดียวนั้นใช้ไม่ได้อีกต่อไป

USDe และ sUSDe เริ่มต้นจากรูปแบบสังเคราะห์ และกำลังพัฒนาไปสู่รูปแบบผสม การเปลี่ยนแปลงนี้ยืนยันว่าแหล่งผลตอบแทนเดี่ยวไม่เพียงพอต่อการแข่งขันในตลาด YBS

รากฐานต้องมาก่อน

การที่ DeFi นำเข้าผลตอบแทนจากระบบการเงินแบบดั้งเดิมแทนที่จะสร้างขึ้นเอง อาจดูขัดกับแนวคิดของการเงินแบบกระจายอำนาจ แต่นี่ไม่ได้หมายความว่า DeFi จะล่มสลาย

บล็อกเชนต้องการสร้างอินเทอร์เน็ตแบบกระจายอำนาจ แต่สุดท้ายกลับทำงานอยู่บนอินเทอร์เน็ตเสียเอง หากไม่มีอินเทอร์เน็ต ก็ไม่มีบล็อกเชน Stablecoin ต้องการแทนที่ดอลลาร์สหรัฐ แต่สุดท้ายกลับทำงานอยู่บนดอลลาร์สหรัฐ และมันได้ผลักดันการเติบโตของ DeFi รากฐานแบบดั้งเดิมไม่เคยขัดขวางนวัตกรรมบนชั้นที่อยู่เหนือมัน

YBS สามารถเดินตามเส้นทางเดียวกัน BUIDL เป็นหลักประกันของ USDtb อยู่แล้ว USDtb กลายเป็นทุนสำรองของ USDm (stablecoin ดั้งเดิมของ MegaETH) เลโก้ทางการเงินรูปแบบใหม่ได้ถูกซ้อนทับอยู่บน YBS ที่ backed โดยพันธบัตรรัฐบาลแล้ว

เมื่อ YBS ที่ backed โดยพันธบัตรรัฐบาลกลายเป็นโครงสร้างพื้นฐาน อัตราผลตอบแทนจะถูกบีบอัด และขอบเขตของสินทรัพย์อ้างอิงจะแคบลง อัลฟ่าที่สามารถได้รับจากสินทรัพย์เดี่ยวใดๆ จะลดลงอย่างต่อเนื่อง เช่นเดียวกับอินเทอร์เน็ตที่กลายเป็นโครงสร้างพื้นฐานและต้นทุนการเข้าถึงเข้าใกล้ศูนย์ YBS ก็จะเดินตามเส้นทางเดียวกัน เสถียรภาพ