Tiger Research: Lowering Bitcoin Valuation for Q2 2026

- Core Viewpoint: Despite global liquidity reaching an all-time high, Bitcoin has dropped 27% from Q1 due to blocked liquidity transmission from China and the Iran conflict pushing up inflation and delaying interest rate cuts. On-chain indicators have exited the panic zone and shifted towards early equilibrium. Based on adjustments of +20% for macro and -10% for fundamentals, the 12-month target price is set at $143,000, representing approximately 103% upside from the current price.

- Key Factors:

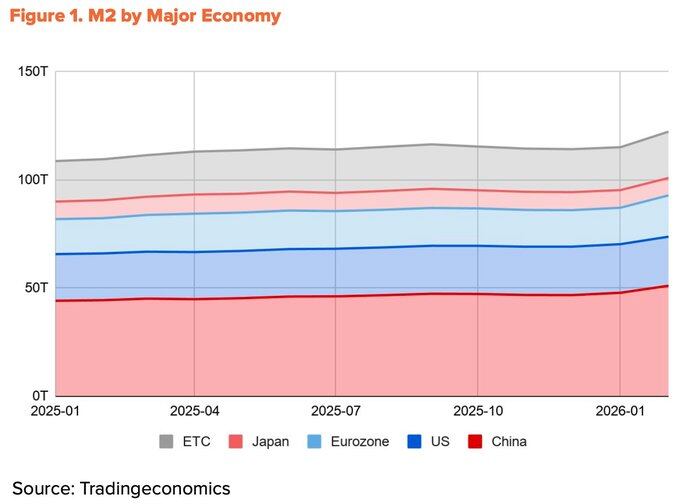

- Global M2 has reached a new all-time high of $13.44 trillion, but over 60% of this growth comes from China, where liquidity has limited channels to enter the Bitcoin market. The US contributed only 10%, leading to an inverse movement between price and liquidity.

- The Iran conflict pushed March CPI to 3.3%, compressing the Fed's rate cut path, with expectations for 2026 rate cuts reduced to just one. However, with the partial reopening of the Strait of Hormuz in mid-April and stable core CPI, the easing direction remains unchanged.

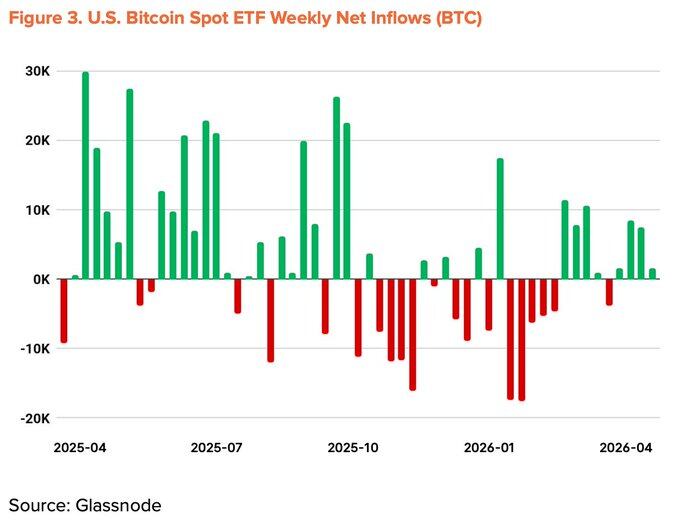

- Bitcoin spot ETF fund flows turned positive for the first time in 14 months, with cumulative net value turning positive in mid-April. Strategy purchased $25.4 billion worth of BTC in a single week, bringing its total holdings to 815,061 BTC.

- Key on-chain indicators MVRV-Z, NUPL, and aSOPR have exited the Q1 panic zone and entered early recovery phase. The risk level is $54,000 (network average cost), and the resistance level is $78,000 (long-term holder average cost).

- Superficial trading volume increased 37.9% year-over-year, but active addresses decreased 13.2% year-over-year, and the average transaction value per transfer dropped to 1.19 BTC (down 34.1%), reflecting small repetitive operations rather than genuine network expansion.

- The BTCFi ecosystem is shrinking: Bitcoin L2 TVL has dropped 74% year-to-date, with total TVL accounting for only 0.46% of the total supply. The fundamental indicator has been downgraded from 0% to -10%.

- The 12-month target price has been lowered from $185,500 in Q1 to $143,000. However, due to the decline in the spot price, the actual expected gain has expanded from +93% to +103%.

ประเด็นสำคัญ

รายงานนี้เขียนโดย Tiger Research สภาพแวดล้อมมหภาคยังคงเอื้ออำนวย แม้ว่าจังหวะจะชะลอลง: M2 ทั่วโลกทำสถิติสูงสุดใหม่ที่ 13.44 ล้านล้านดอลลาร์สหรัฐ และกระแสเงินทุนของ Bitcoin ETF กลับมาเป็น inflow สุทธิเป็นครั้งแรกในรอบ 14 เดือน อย่างไรก็ตาม ภาวะช็อกจากน้ำมันอันเนื่องมาจากความขัดแย้งกับอิหร่านได้ผลักดัน CPI เดือนมีนาคมขึ้นสู่ 3.3% ทำให้เส้นทางการลดดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด) แคบลง

ตัวชี้วัดบนเครือข่ายของ Bitcoin กำลังเปลี่ยนจาก undervalued สู่ early equilibrium: ตัวชี้วัดบนเครือข่ายที่สำคัญได้ออกจากโซนแห่งความตื่นตระหนกในไตรมาสแรกแล้ว ขณะนี้ราคาอยู่ที่ 70,500 ดอลลาร์สหรัฐ ต่ำกว่าต้นทุนเฉลี่ยของผู้ถือระยะยาวที่ 78,000 ดอลลาร์สหรัฐประมาณ 13% การทะลุระดับนี้จะเป็นสัญญาณหลักของการกลับตัวของแนวโน้มระยะสั้น

ราคาเป้าหมายที่ 143,000 ดอลลาร์สหรัฐ และ upside 2 เท่ายังคงใช้ได้: อิงจากเกณฑ์พื้นฐานที่เป็นกลางที่ 132,500 ดอลลาร์สหรัฐ บวกกับการปรับจากปัจจัยพื้นฐาน -10% และปัจจัยมหภาค +20% ซึ่งลดลงเมื่อเทียบกับเป้าหมาย 185,500 ดอลลาร์สหรัฐในไตรมาสแรก แต่การปรับฐานของราคา spot อย่างมีนัยสำคัญหมายความว่า upside ที่แท้จริงจากระดับราคาปัจจุบันกลับขยายตัวมากขึ้น

ลมหนุนจากมหภาคยังคงอยู่ แต่โมเมนตัมชะลอตัวลง

นับตั้งแต่รายงานไตรมาสแรก Bitcoin ได้ร่วงลงประมาณ 27% โดยราคาเฉลี่ยในช่วงต้นเดือนเมษายนเคลื่อนไหวใกล้ 70,500 ดอลลาร์สหรัฐ ความขัดแย้งกับอิหร่านได้เพิ่มตัวแปรใหม่ แต่ภาพรวมของสภาพแวดล้อมมหภาคยังคงเป็นบวก สิ่งที่เปลี่ยนไปไม่ใช่ทิศทาง แต่เป็นความเร็ว

สภาพคล่องอยู่ในระดับสูงสุดเป็นประวัติการณ์ แต่ไม่สามารถส่งผ่านไปยัง Bitcoin ได้อย่างมีประสิทธิภาพ

ณ เดือนกุมภาพันธ์ 2026 M2 ทั่วโลกยังคงขยายตัวสู่ระดับใกล้เคียงสถิติสูงสุดที่ 13.44 ล้านล้านดอลลาร์สหรัฐ อย่างไรก็ตาม Bitcoin กลับลดลง 27% เมื่อเทียบกับไตรมาสแรก สภาพคล่องและราคามีความเคลื่อนไหวในทิศทางตรงกันข้าม

ที่มาของสภาพคล่องอธิบายถึงความแตกต่างนี้ ในการเติบโตของ M2 ของสี่เศรษฐกิจหลัก (จีน สหรัฐฯ ยูโรโซน ญี่ปุ่น) ในปีที่ผ่านมา กว่า 60% มาจากจีน ต้องขอบคุณการลด RRR ของธนาคารประชาชนจีน (PBOC) และการเปลี่ยนทิศทางนโยบายสู่แนวผ่อนคลายอย่างเป็นทางการในไตรมาสแรก

สัดส่วนของสหรัฐฯ มีส่วนช่วยเพียง 10% ปัญหาอยู่ที่สภาพคล่องจากจีนมีช่องทางจำกัดในการเข้าสู่ตลาด Bitcoin ข้อจำกัดการซื้อขาย crypto ในประเทศยังคงมีอยู่ ในขณะที่ช่องทางทางอ้อมผ่านฮ่องกงและสิงคโปร์นั้นให้บริการแก่เงินทุนสถาบันเป็นหลัก สภาพคล่องทั่วโลกอยู่ในระดับสูงสุดเป็นประวัติการณ์ แต่ส่วนแบ่งที่สามารถเข้าถึงตลาด Bitcoin ได้จริงกลับลดลง

ความขัดแย้งกับอิหร่านชะลอจังหวะการลดดอกเบี้ยของเฟด

เนื่องจากการส่งผ่านสภาพคล่องจากจีนถูกขัดขวาง สภาพคล่องดอลลาร์สหรัฐจึงยังคงเป็นปัจจัยขับเคลื่อนหลักของ Bitcoin แต่ถึงแม้ส่วนนี้ก็ถูกชะลอลงเนื่องจากความขัดแย้งกับอิหร่าน

หลังจากสหรัฐฯ และอิสราเอลโจมตีอิหร่านเมื่อวันที่ 28 กุมภาพันธ์ ช่องแคบฮอร์มุซก็ถูกปิดกั้น น้ำมันดิบเบรนท์พุ่งขึ้นสู่ 118 ดอลลาร์สหรัฐต่อบาร์เรลในช่วงกลางเดือนมีนาคม ในขณะที่น้ำมันดิบดูไบทำสถิติสูงสุดใหม่ที่ 166 ดอลลาร์สหรัฐต่อบาร์เรล ภาวะช็อกนี้ผลักดันอัตราเงินเฟ้อโดยตรง CPI เดือนมีนาคมของสหรัฐฯ เพิ่มขึ้นจาก 2.4% ในเดือนกุมภาพันธ์เป็น 3.3% ซึ่งสูงสุดในรอบสองปี ส่งผลให้พื้นที่สำหรับการลดดอกเบี้ยของเฟดแคบลง แผนภาพจุด (dot plot) เดือนมีนาคมลดคาดการณ์การลดดอกเบี้ยในปี 2026 เหลือเพียงครั้งเดียว

อย่างไรก็ตาม ทิศทางการผ่อนคลายยังไม่เปลี่ยนแปลง ในช่วงกลางเดือนเมษายน ช่องแคบฮอร์มุซเปิดบางส่วนอีกครั้ง ส่งผลให้ราคาน้ำมันร่วงลงมาอยู่ที่ประมาณ 90 ดอลลาร์สหรัฐ Core CPI ทรงตัวที่ 2.6% ซึ่งบ่งชี้ว่าภาวะช็อกยังไม่แพร่กระจายไปยังเศรษฐกิจโดยรวมอย่างเต็มที่ ประธานาธิบดีทรัมป์เสนอชื่อ Kevin Warsh อย่างเป็นทางการให้เป็นประธานเฟดคนต่อไปเมื่อปลายเดือนมกราคม และการพิจารณายืนยันของวุฒิสภายังคงดำเนินอยู่ วาระของพาวเวลล์จะสิ้นสุดในวันที่ 15 พฤษภาคม และแนวโน้มผ่อนคลายน่าจะดำเนินต่อไป การลดดอกเบี้ยอาจมีจำนวนน้อยลง แต่ทิศทางยังคงเหมือนเดิม

กระแสเงินทุนสถาบันเริ่มพลิกกลับ

การไหลออกของเงินทุนสถาบันซึ่งเป็นปัจจัยผลักดันการปรับฐานในไตรมาสแรกได้เริ่มพลิกกลับ Bitcoin ETF แบบ spot บันทึกการไหลออกรายเดือนที่แย่ที่สุดนับตั้งแต่เปิดตัวในเดือนพฤศจิกายน 2025 และอยู่ในสถานะ outflow สุทธินานถึงห้าเดือนติดต่อกัน อย่างไรก็ตาม ตั้งแต่เดือนมีนาคมเป็นต้นมา การไหลเข้ารายเดือนสุทธิได้กลายเป็นบวก ณ กลางเดือนเมษายน กระแสเงินทุนสะสมภายในปีกลับมาเป็นบวก และสินทรัพย์ภายใต้การจัดการ (AUM) รวมฟื้นตัวสู่ 96,500 ล้านดอลลาร์สหรัฐ

การดำเนินการสะสม Bitcoin ขององค์กรก็เร่งตัวขึ้นเช่นกัน Strategy ใช้เงิน 2.54 พันล้านดอลลาร์สหรัฐซื้อ Bitcoin 34,164 เหรียญในสัปดาห์เดียว (13-19 เมษายน) ทำให้การถือครองทั้งหมดเพิ่มขึ้นเป็น 815,061 BTC อย่างไรก็ตาม จำนวนบริษัทที่เข้าร่วมในเทรนด์นี้ไม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญ

ตัวชี้วัดมหภาคปรับลดลงเหลือ +20%

ลมหนุนเชิงโครงสร้างยังคง完好: การขยายตัวของสภาพคล่อง แนวโน้มนโยบายผ่อนคลาย การไหลกลับมาของกระแสเงินทุนสถาบัน และความคืบหน้าของพระราชบัญญัติ CLARITY ของสหรัฐฯ ลมปะทะล่าสุด ได้แก่ ภาวะช็อกจากน้ำมันที่เกิดจากอิหร่านและการชะลอการลดดอกเบี้ยของเฟด ได้หักล้างผลบวกเหล่านี้บางส่วน ตัวชี้วัดมหภาคในไตรมาสที่สองปรับลดลง 5 จุดเปอร์เซ็นต์เมื่อเทียบกับไตรมาสแรก เหลือ +20%

จาก Undervalued สู่ Early Equilibrium

ตัวชี้วัดบนเครือข่ายได้ออกจากโซนตื่นตระหนกสุดขั้วแล้ว และกำลังเคลื่อนเข้าสู่ขอบเขตระหว่าง undervalued และ equilibrium ตัวชี้วัดสำคัญ เช่น MVRV-Z, NUPL และ aSOPR ได้ออกจากโซนตื่นตระหนกในไตรมาสแรก เข้าสู่ระยะฟื้นฟูช่วงต้น แม้ว่าการดีดตัวอย่างรุนแรงเหมือนตอนออกจากโซนตื่นตระหนกอาจไม่เกิดขึ้น แต่ข้อมูลในอดีตแสดงให้เห็นว่าผลตอบแทนเฉลี่ยหนึ่งปีจากการเริ่มต้นในโซนนี้ยังคงเป็นเลขสองหลักเสมอ อัตราส่วนความเสี่ยงต่อผลตอบแทน ณ จุดนี้ยังคงอยู่ในตำแหน่งที่ดีที่สุด

น่าสังเกตว่าต้นทุนเฉลี่ยของผู้ถือระยะสั้น (STH) กำลังลดลงเรื่อยๆ ซึ่งบ่งชี้ว่าเงินทุนเก็งกำไรกำลังถอยออกไป ในขณะที่ผู้ซื้อรายใหม่กำลังสะสมในระดับราคาที่ต่ำกว่า ช่วงเวลาดังกล่าวสอดคล้องกับการกลับมาของ ETF inflow สุทธิและการซื้อจำนวนมากของ Strategy ซึ่งสนับสนุนการประเมินว่านักลงทุนสถาบันกำลังสะสมอย่างต่อเนื่องในโซนส่วนลด ซึ่งช่วยลดต้นทุนการเข้าถึงเฉลี่ยลง

ระดับความเสี่ยงที่สำคัญคือ 54,000 ดอลลาร์สหรัฐ ซึ่งเป็นต้นทุนเฉลี่ยของเครือข่ายทั้งหมด หาก跌破ระดับนี้ จะทำให้เครือข่ายทั้งหมดเข้าสู่สภาวะขาดทุนที่ยังไม่เกิดขึ้นจริง และกลายเป็นจุดต่ำสุดในสถานการณ์ที่รุนแรง แนวต้านที่แข็งแกร่งที่สุดอยู่ที่ 78,000 ดอลลาร์สหรัฐ ซึ่งสอดคล้องกับต้นทุนเฉลี่ยของผู้ถือระยะยาว

ราคาปัจจุบันที่ 70,500 ดอลลาร์สหรัฐ ต่ำกว่าระดับแนวต้านดังกล่าวประมาณ 13% โดยเงินทุนระยะสั้นจำนวนมากที่เข้าซื้อมาเมื่อเร็วๆ นี้อยู่ในสถานะขาดทุนที่ยังไม่เกิดขึ้นจริง การทะลุ 78,000 ดอลลาร์สหรัฐอย่างเด็ดขาดในระยะสั้นเป็นสิ่งที่ควรจับตามองอย่างใกล้ชิด

การเติบโตที่ผิวเผิน แต่ซบเซาในเชิงลึก

ในช่วงครึ่งแรกของเดือนเมษายน ปริมาณการทำธุรกรรมเฉลี่ยต่อวันของ Bitcoin อยู่ที่ 564,000 รายการ เพิ่มขึ้น 37.9% เมื่อเทียบเป็นรายปี ข้อมูลภายนอกดูสดใส แต่รายละเอียดกลับบอกเล่าเรื่องราวที่แตกต่าง

ในช่วงเวลาเดียวกัน จำนวนที่อยู่ที่ใช้งาน (active addresses) ลดลงเหลือ 428,000 แห่ง ลดลง 13.2% เมื่อเทียบเป็นรายปี และลดลง 4.2% เมื่อเทียบเป็นรายไตรมาส ขนาดการโอนเฉลี่ยต่อรายการลดลงเหลือ 1.19 BTC ลดลง 34.1% จาก 1.80 BTC ในไตรมาสก่อนหน้า จำนวนธุรกรรมเพิ่มขึ้น แต่ทั้งผู้เข้าร่วมและมูลค่าต่อรายการต่างก็ลดลง รูปแบบนี้สะท้อนถึงผู้ใช้จำนวนไม่มากที่ทำธุรกรรมมูลค่าเล็กน้อยซ้ำๆ กัน ไม่ใช่การใช้เครือข่ายในทางเศรษฐกิจอย่างกว้างขวาง การเติบโตของปริมาณธุรกรรมส่วนใหญ่อาจมาจากการเคลื่อนไหวเชิงกล เช่น การเติมเงินเข้าสู่กระดานแลกเปลี่ยน ซึ่งไม่เกี่ยวข้องกับการเติบโตที่แท้จริง

รายงานไตรมาสแรกคงตัวชี้วัดปัจจัยพื้นฐานไว้ที่ 0% โดยอิงจากความคาดหวังการขยายตัวของระบบนิเวศ BTCFi เมื่อเข้าสู่ไตรมาสที่สอง ข้อโต้แย้งนี้อ่อนแอลงอย่างเห็นได้ชัด ตามรายงาน "2026 Digital Asset Outlook" ของ The Block TVL ของ Bitcoin L2 ลดลง 74% ภายในปี ขณะที่ TVL รวมของ BTCFi ลดลง 10% คิดเป็นเพียง 0.46% ของอุปทาน Bitcoin ทั้งหมด (91,332 BTC) แม้ว่าโปรโตคอลแต่ละรายการ เช่น Babylon และ Lombard จะเติบโต แต่ระบบนิเวศโดยรวมกลับหดตัว

ตัวชี้วัดปัจจัยพื้นฐานปรับลดลงเหลือ -10%

การเติบโตที่ผิวเผินไม่สามารถแปลงเป็นการขยายเครือข่ายที่แท้จริงได้ ข้อมูลเบื้องหลังที่สนับสนุนข้อโต้แย้งของ BTCFi อ่อนแอลง ความสมดุลที่สัญญาณบวกและลบหักล้างกันในไตรมาสแรกได้ถูกทำลายลงแล้ว ตัวชี้วัดปัจจัยพื้นฐานในไตรมาสที่สองจึงถูกปรับลดจาก 0% สู่ระดับต่ำสุดที่ -10%

ราคาเป้าหมาย 143,000 ดอลลาร์สหรัฐ ยังมี upside อีก 2 เท่า

โดยใช้วิธี TVM เกณฑ์พื้นฐานที่เป็นกลางซึ่งคำนวณจากราคาเฉลี่ยต้นเดือนเมษายน 2026 อยู่ที่ 132,500 ดอลลาร์สหรัฐ หลังจากปรับด้วยปัจจัยพื้นฐาน -10% และปัจจัยมหภาค +20% แล้ว ราคาเป้าหมาย 12 เดือนจึงกำหนดไว้ที่ 143,000 ดอลลาร์สหรัฐ

ตัวเลขนี้ต่ำกว่าเป้าหมาย 185,500 ดอลลาร์สหรัฐในไตรมาสแรกประมาณ 23% อย่างไรก็ตาม ศักยภาพในการปรับตัวเพิ่มขึ้นจริงกลับขยายตัวมากขึ้น คำนวณจากราคาเฉลี่ย upside ขยายจาก +93% ในไตรมาสแรกเป็น +103% ในไตรมาสที่สอง

การปรับลดราคาเป้าหมายไม่ได้หมายถึงมุมมองในแง่ร้าย ทิศทางมหภาคและโครงสร้างบนเครือข่ายยังคงสนับสนุนตรรกะของตลาดกระทิงในระยะกลางถึงยาว

สามจุดที่ต้องสังเกตในระยะสั้น:

- การทะลุระดับสมดุลระยะกลางของเครือข่ายทั้งหมดที่ 78,000 ดอลลาร์สหรัฐอย่างเด็ดขาด

- ETF ยังคงมี inflow สุทธิอย่างต่อเนื่อง

- นโยบายของเฟดเปลี่ยนทิศทางหลังจากความเสี่ยงทางภูมิรัฐศาสตร์คลี่คลาย

หากเงื่อนไขทั้งสามนี้เกิดขึ้นพร้อมกัน เป้าหมายที่ 143,000 ดอลลาร์สหรัฐยังคงบรรลุได้