Gate Institutional Weekly Report: Geopolitical and Economic Dual Drivers, Cautious Game Before FOMC and CPI

- มุมมองหลัก: ตลาดในสัปดาห์ที่ผ่านมาถูกขับเคลื่อนโดยความคาดหวังความขัดแย้งทางภูมิรัฐศาสตร์ที่เปลี่ยนแปลงไปและข้อมูลเศรษฐกิจที่แข็งแกร่งร่วมกัน ความไม่แน่นอนทางมหภาคเป็นตัวกำหนดความชอบความเสี่ยง การไหลของเงินทุนในตลาดคริปโตเป็นไปอย่างระมัดระวัง กิจกรรมบนเชนแสดงให้เห็นการปรับโครงสร้าง และตลาดอนุพันธ์เข้าสู่ช่วงเกมที่เป็นกลาง

- ปัจจัยสำคัญ:

- ปัจจัยมหภาคขับเคลื่อนตลาด: สถานการณ์สหรัฐ-อิหร่านที่เปลี่ยนแปลงไปและข้อมูลเศรษฐกิจที่เกินความคาดหวัง เช่น ยอดขายปลีกและการจ้างงานนอกภาคเกษตร ร่วมกันผลักดันให้ราคาน้ำมัน ตลาดหุ้นสหรัฐ และราคาโลหะมีค่าผันผวนอย่างรุนแรง สกุลเงินดิจิทัลมีส่วนร่วมในการซื้อขายตามความชอบความเสี่ยงเช่นกัน

- การไหลของเงินทุน ETF เป็นไปอย่างระมัดระวัง: กองทุน ETF ของ BTC มีการไหลเข้าสุทธิประมาณ 22.3 ล้านดอลลาร์สหรัฐในหนึ่งสัปดาห์ ซึ่งดีขึ้นเล็กน้อยจากสัปดาห์ก่อนหน้าแต่มีขนาดจำกัด และได้รับผลกระทบจากปัจจัยเชิงกลไก เช่น การปรับสมดุลสิ้นไตรมาสและวันหยุด แสดงให้เห็นความผันผวนรูปตัว V โดยรวมแล้วอารมณ์ตลาดค่อนข้างระมัดระวัง

- สภาพคล่องบนเชนกระจุกตัว: ปริมาณการซื้อขายบน DEX กระจุกตัวไปยังโปรโตคอลที่มีประสิทธิภาพสูง เช่น Meteora ภายในระบบนิเวศ Solana มีการแบ่งแยก สินทรัพย์เพิ่มเติมจากสเตเบิลคอยน์ไหลไปยังสินทรัพย์ดั้งเดิมของ DeFi เช่น USDS และ DAI แทนที่จะเป็น USDT/USDC

- อารมณ์ตลาดอนุพันธ์เป็นกลาง: อัตราเงินทุน (Funding Rate) ของ BTC ฟื้นตัวกลับมาอยู่ใกล้ 0 ปริมาณตำแหน่งเปิด (Open Interest) พุ่งขึ้นแล้วลดลง Skew ของออปชันยังคงเป็นค่าลบและตำแหน่งเปิดกระจุกตัวไปที่ช่วงสั้น แสดงให้เห็นว่าตลาดกำลังกำหนดราคาความไม่แน่นอนในระยะสั้น และยังไม่เกิดแนวโน้มที่ชัดเจน

- โครงสร้างรายได้ของโปรโตคอลเปลี่ยนแปลง: การออกสเตเบิลคอยน์ (เช่น Tether) ยังคงเป็นแหล่งรายได้หลัก รายได้จากแพลตฟอร์มการซื้อขายลดลง ในขณะที่รายได้จากช่องทางเข้าถึงผู้ใช้ส่วนหน้า เช่น Pump และ Phantom เพิ่มขึ้น เงินทุนไหลกลับไปยังส่วนการกระจาย

บทสรุป

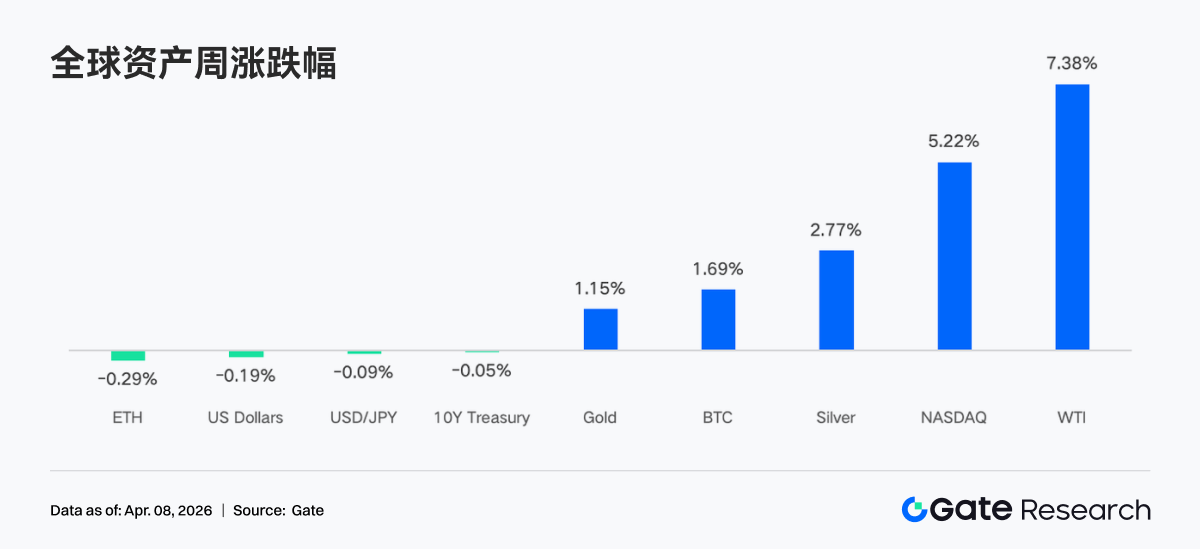

• ตลาดในช่วงสัปดาห์ที่ผ่านมาถูกขับเคลื่อนโดยความคาดหวังที่ผันผวนเกี่ยวกับความขัดแย้งทางภูมิรัฐศาสตร์และข้อมูลเศรษฐกิจที่เกินความคาดหมายพร้อมกัน ความเห็นของสหรัฐฯ-อิหร่านเกี่ยวกับการหยุดยิงและการโจมตีทางทหารที่สลับไปมาทำให้น้ำมันดิบผันผวนรุนแรง WTI เพิ่มขึ้นมากกว่า 7% ในสัปดาห์ ในขณะเดียวกัน ยอดขายปลีก ข้อมูล ISM และตัวเลขการจ้างงานนอกภาคเกษตร (Nonfarm) ล้วนเกินความคาดหมาย ความยืดหยุ่นของเศรษฐกิจที่แข็งแกร่งขึ้นช่วยให้ตลาดหุ้นสหรัฐฯ ฟื้นตัวขึ้นอย่างมาก ทองคำและเงินขยายตัวต่อเนื่องสู่ระดับสูงสุดใหม่ภายใต้การขับเคลื่อนร่วมของภาวะเงินเฟ้อและการลงทุนเพื่อความปลอดภัย

• ระดับเงินทุนแสดงความผันผวนต่ำและการรบกวนเชิงโครงสร้าง กองทุน ETF ของ BTC มีกระแสเงินสดสุทธิไหลเข้าประมาณ 22.3 ล้านดอลลาร์สหรัฐฯ ในสัปดาห์ ซึ่งดีขึ้นอย่างเห็นได้ชัดจากสัปดาห์ก่อนหน้าแต่ยังมีขนาดจำกัด กองทุน ETF ของ ETH ยังคงมีกระแสเงินสดสุทธิไหลออก การปรับสมดุลสิ้นไตรมาสร่วมกับปัจจัยวันหยุด ทำให้กระแสเงินทุนในช่วงปลายเดือนมีนาคมถึงต้นเดือนเมษายนเกิดความผันผวนรูปตัว V โดยไหลเข้าแล้วไหลออกอย่างรวดเร็ว สะท้อนให้เห็นว่าจังหวะการจัดสรรของสถาบันยังคงถูกชี้นำโดยปัจจัยมหภาคและกลไกเป็นหลัก

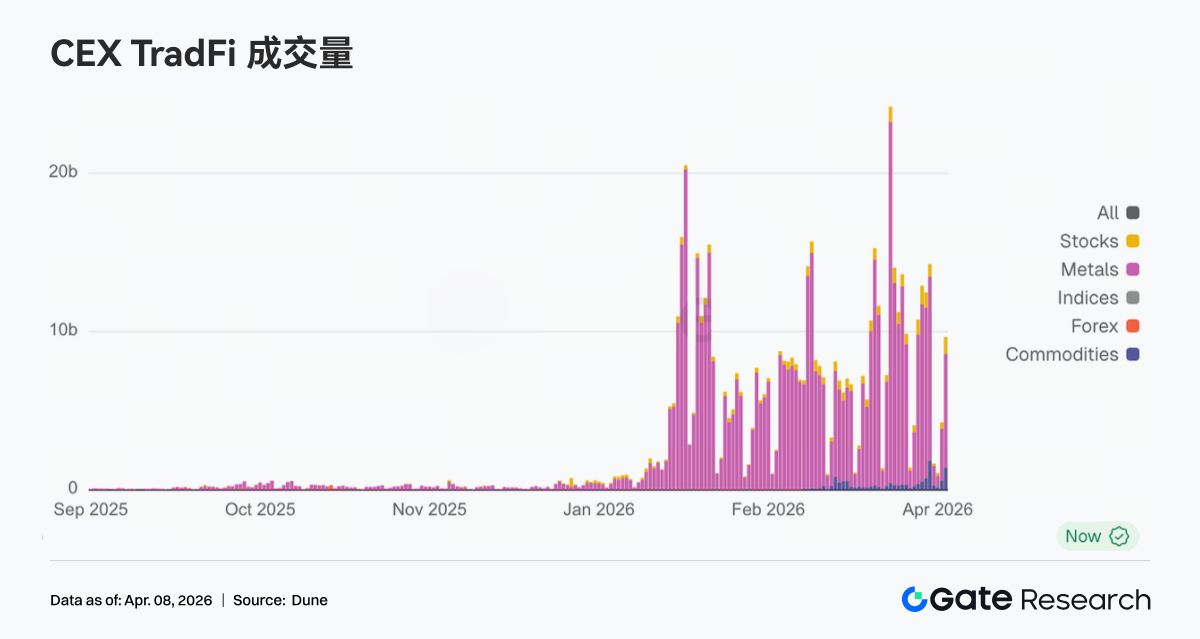

• ข้อมูลบนบล็อกเชนและโครงสร้างการซื้อขายมุ่งเน้นไปที่สินทรัพย์ที่มีความผันปรวนสูง ปริมาณการซื้อขาย TradFi บน Perp DEX และ CEX โอนไปยังน้ำมันดิบและโลหะมีค่าอย่างชัดเจน สัดส่วนของพลังงานเพิ่มขึ้นอย่างมีนัยสำคัญ โลหะมีค่าอยู่ในระดับสูง โครงสร้าง DEX ถูกจัดเรียงใหม่ ปริมาณการซื้อขายของ Meteora เพิ่มขึ้นอย่างมากและขึ้นเป็นอันดับหนึ่ง สภาพคล่องรวมศูนย์ไปยังโปรโตคอลที่มีประสิทธิภาพสูงเพียงไม่กี่แห่ง ระบบนิเวศ Solana เกิดความแตกต่างภายใน

• โครงสร้างสเตเบิลคอยน์และ DeFi ยังคงปรับตัว ปริมาณรวมของสเตเบิลคอยน์ยังคงผันผวนในระดับสูง USDT ค่อนข้างคงที่ USDC ลดลงเล็กน้อย เงินทุนไหลไปยังสเตเบิลคอยน์ดั้งเดิมของ DeFi มากขึ้น ในด้านการสเตกกิ้งเพื่อสภาพคล่อง ฝั่ง ETH ของ Lido และ Rocket Pool ฟื้นตัวขึ้น ในขณะที่ LST ของ Solana ยังคงปรับตัว ขนาดการให้กู้ยืมของ Aave ฟื้นตัวขึ้นโดยรวม ตลาดหลักและเชนลูกซ่อมแซมพร้อมกัน

• โครงสร้างรายได้ของโปรโตคอลกลับสู่ภาวะปกติ ฝั่งผู้ออกสเตเบิลคอยน์ยังคงเป็นแหล่งรายได้หลัก รายได้จากแพลตฟอร์มการซื้อขายลดลงจากสัปดาห์ก่อนหน้า ในขณะที่กระเป๋าเงินและจุดเข้าใช้งานส่วนหน้า เช่น Pump, Phantom, Jupiter มีรายได้เพิ่มขึ้น เงินทุนไหลกลับสู่ส่วนการกระจายปริมาณการใช้งาน

• ตลาดอนุพันธ์เข้าสู่ช่วงกลาง อัตราเงินทุน (Funding Rate) ของ BTC ฟื้นตัวขึ้นใกล้ 0 ปริมาณตำแหน่งเปิด (Open Interest) เพิ่มขึ้นสูงสุดแล้วลดลงมาอยู่ที่ประมาณ 21 พันล้านดอลลาร์สหรัฐฯ ปริมาณตำแหน่งเปิดออปชันมุ่งเน้นไปที่ช่วงสั้น ความต้องการ Put เพิ่มขึ้น Skew ยังคงอยู่ในช่วงลบ DVOL ยังคงผันผวนในระดับสูง แสดงให้เห็นว่าตลาดกำลังกำหนดราคาเพื่อความไม่แน่นอนในระยะสั้นเป็นหลัก

1. การตีความจุดสนใจของตลาด

วันจันทร์ มีรายงานว่าสหรัฐฯ-อิหร่านกำลังหารือเกี่ยวกับข้อตกลงหยุดยิงที่เป็นไปได้เป็นเวลา 45 วันและเงื่อนไขในการเปิดช่องแคบ Hormuz ขึ้นอีกครั้ง ภายใต้ข่าวนี้ ตลาดฟื้นตัวขึ้นอย่างมาก ดัชนีฟิวเจอร์ส Dow Jones พุ่งขึ้น 1,100 จุดในชั่วข้ามคืน ราคาน้ำมัน Brent ลดลงต่ำกว่า 100 ดอลลาร์สหรัฐฯ เป็นครั้งแรกตั้งแต่ต้นเดือนมีนาคม อย่างไรก็ตาม ในช่วงเย็นวันพุธ ประธานาธิบดี Trump กล่าวว่าจะดำเนินการโจมตีอิหร่านต่อไปเป็นเวลา "สองถึงสามสัปดาห์" ซึ่งทำให้ความเชื่อมั่นในตลาดพลิกผันอย่างกะทันหัน ราคาน้ำมันดิบพุ่งขึ้นเหนือ 113 ดอลลาร์สหรัฐฯ ณ ที่นี้ WTI เพิ่มขึ้นมากกว่า 7% ในสัปดาห์

ข้อมูลเศรษฐกิจล่าสุดแสดงให้เห็นว่าเศรษฐกิจยังคงแสดงความยืดหยุ่น ยอดขายปลีกและดัชนีการผลิต ISM ที่ประกาศในสัปดาห์ที่ผ่านมาล้วนเกินความคาดหมาย ซึ่งบ่งชี้ว่าการใช้จ่ายของผู้บริโภคในปัจจุบันยังคงอยู่ในระดับที่ดี และภาคการผลิตยังคงขยายตัว ตัวเลขการจ้างงานนอกภาคเกษตร (Nonfarm) และอัตราการว่างงานที่ประกาศในวันศุกร์ดีขึ้นทั้งคู่ โดยจำนวนการจ้างงานนอกภาคเกษตรต่อเดือนสูงสุดนับตั้งแต่เดือนธันวาคม 2024 สถานการณ์นี้บรรเทาความกังวลของตลาดเกี่ยวกับเศรษฐกิจที่เข้าสู่ภาวะถดถอย และช่วยให้ดัชนี Nasdaq พุ่งขึ้น สร้างผลงานรายสัปดาห์ที่ดีที่สุดนับตั้งแต่เดือนพฤศจิกายน 2025 ภายใต้การผสมผสานระหว่างความคาดหวังเงินเฟ้อที่ฟื้นตัวและความต้องการลงทุนเพื่อความปลอดภัย ทองคำและเงินยังคงสร้างระดับสูงสุดใหม่ ในขณะที่คำแถลงที่ระมัดระวังของเจ้าหน้าที่ Fed ทำให้ดัชนีดอลลาร์สหรัฐฯ ผันผวนในวงแคบในระดับสูง ตลาดพันธบัตรรัฐบาลสหรัฐฯ ถูกดึงระหว่างการจ้างงานที่แข็งแกร่งและความกังวลเรื่องเงินเฟ้อ ส่งผลให้ราคาฟิวเจอร์สพันธบัตรรัฐบาลสหรัฐฯ 10 ปี ผันผวนเล็กน้อย

คริปโตเคอร์เรนซีมีส่วนร่วมในการเทรดตามความชอบความเสี่ยง (Risk-on Trade) บิตคอยน์เข้าใกล้ระดับ 70,000 ดอลลาร์สหรัฐฯ ซึ่งเป็นแนวต้านมาหลายสัปดาห์ อีเธอเรียมทะลุระดับ 2,100 ดอลลาร์สหรัฐฯ กองทุน ETF สปอตของบิตคอยน์ หลังจากมีกระแสเงินสดไหลออกต่อเนื่องสี่เดือน บันทึกกระแสเงินสดสุทธิไหลเข้า 1.32 พันล้านดอลลาร์สหรัฐฯ ในเดือนมีนาคม

2. การวิเคราะห์สภาพคล่อง

2.1 กระแสเงินสดสุทธิของกองทุน ETF คริปโต

แนวโน้มรายวันของกองทุน ETF BTC ในสัปดาห์ที่ผ่านมาแสดงให้เห็น "ความสั่นสะเทือนรูปตัว V" วันที่ 31 มีนาคม มีกระแสเงินสดสุทธิไหลเข้า 117.6 ล้านดอลลาร์สหรัฐฯ ซึ่งเป็นวันที่แข็งแกร่งที่สุดสิ้นเดือน และวันทำการแรกของเดือนเมษายนพลิกผันกะทันหันเป็น -173.7 ล้านดอลลาร์สหรัฐฯ กองทุน ETF BTC มีกระแสเงินสดสุทธิไหลเข้าประมาณ 22.3 ล้านดอลลาร์สหรัฐฯ ในสัปดาห์ กองทุน ETF อีเธอเรียมมีกระแสเงินสดสุทธิไหลออก 42.2 ล้านดอลลาร์สหรัฐฯ ในสัปดาห์ เมื่อเปรียบเทียบในแนวนอน สถานการณ์กระแสเงินสดของกองทุน ETF BTC ในสัปดาห์ที่ผ่านมาเมื่อเทียบกับสัปดาห์ก่อนหน้า (กระแสเงินสดสุทธิไหลออก 296 ล้านดอลลาร์สหรัฐฯ) ดีขึ้นอย่างเห็นได้ชัด แต่ปริมาณสัมบูรณ์ยังคงเป็นสัปดาห์ที่เป็นบวกที่เล็กที่สุดในหลายเดือนที่ผ่านมา อารมณ์โดยรวมระมัดระวังมากกว่ามองโลกในแง่ดี

ผลิตภัณฑ์ที่มีกระแสเงินสดสุทธิสูงสุดของกองทุน ETF BTC:

1. ARKB (ARK 21Shares) กระแสเงินสดสุทธิไหลเข้า 34.2 ล้านดอลลาร์สหรัฐฯ ในสัปดาห์

2. IBIT (BlackRock) กระแสเงินสดสุทธิไหลเข้า 16.4 ล้านดอลลาร์สหรัฐฯ ในสัปดาห์

ผลิตภัณฑ์ที่มีกระแสเงินสดสุทธิสูงสุดของกองทุน ETF ETH:

1. ETHB (BlackRock Staked ETH ETF) กระแสเงินสดสุทธิไหลเข้า 10.7 ล้านดอลลาร์สหรัฐฯ ในสัปดาห์

2. ETH mini กระแสเงินสดสุทธิไหลเข้า 6.5 ล้านดอลลาร์สหรัฐฯ ในสัปดาห์

กระแสเงินสดสุทธิไหลออกที่ใหญ่ที่สุดมาจาก ETHA (BlackRock) ถึง -64.0 ล้านดอลลาร์สหรัฐฯ FETH (Fidelity) -7.3 ล้านดอลลาร์สหรัฐฯ อยู่ในอันดับที่สอง

วันที่ 31 มีนาคม เป็นสิ้นไตรมาสที่ 1 การปรับสมดุลแบบพาสซีฟของสถาบันปรากฏตัวหนาแน่นในช่วงสิ้นไตรมาส หากบิตคอยน์ในไตรมาสที่ 1 ทำผลงานดีกว่าหุ้นและพันธบัตร โมเดลการจัดสรรจะลดตำแหน่งที่จัดสรรเกินโดยอัตโนมัติ ซึ่งอธิบายว่าทำไมหลังจากมีกระแสเงินสดไหลเข้าสองวันสิ้นเดือน วันที่ 1 เมษายน จึงมีกระแสเงินสดไหลออกครั้งใหญ่ทันที - เป็นการดำเนินงานเชิงกลไก ที่คาดการณ์ได้ ไม่ใช่สัญญาณมองขาย วันที่ 3 เมษายน ใกล้กับวันหยุดยาว Good Friday กลไกฟิวเจอร์ส CME และการซื้อคืนกองทุน ETF หยุดทำงานพร้อมกัน จุดยึดการซื้อของสถาบันหายไป นอกจากนี้ ข้อมูลเศรษฐกิจทำให้ความคาดหวังการลดอัตราดอกเบี้ยเย็นลง กดดันสินทรัพย์เสี่ยงเพิ่มเติม กระแสเงินสด ETF ก็แสดงลักษณะ "แสดงสัญญาณชะลอตัวแล้วในต้นเดือนเมษายน"

จุดสำคัญถัดไปคือข้อมูล CPI วันที่ 9 เมษายน ซึ่งจะส่งผลโดยตรงต่อการกำหนดราคาใหม่ของตลาดต่อตารางเวลาการลดอัตราดอกเบี้ย ณ เวลานั้น ทิศทางกระแสเงินสด ETF คาดว่าจะชัดเจน

2.2 สภาพคล่อง TradFi

ปริมาณการซื้อขายในส่วน TradFi บน Perp DEX ในสัปดาห์ที่ผ่านมาแสดงการกระจายโครงสร้างใหม่ที่ชัดเจน สัดส่วนของหมวดพลังงาน (แทนด้วย CL, Brent Oil) เพิ่มขึ้นอย่างมีนัยสำคัญ กลายเป็นผู้นำชั่วคราว ซึ่งถูกขับเคลื่อนหลักโดยราคาน้ำมันดิบที่เพิ่มขึ้นและการรบกวนความเสี่ยงทางภูมิรัฐศาสตร์ ความผันผวนระยะสั้นที่ขยายใหญ่ดึงดูดเงินทุนการซื้อขายให้ไหลเข้าแบบรวมศูนย์ ในเวลาเดียวกัน สัดส่วนของโลหะมีค่า (XAU, XAG) ยังคงอยู่ในระดับค่อนข้างสูงแต่ลดลงเล็กน้อย บ่งชี้ว่าความต้องการลงทุนเพื่อความปลอดภัยยังคงมีอยู่ แต่ความร้อนแรงของการซื้อขายส่วนเพิ่มถูกแบ่งโดยพลังงาน สัดส่วนของหุ้นเดี่ยว (เช่น NVDA) หดตัวต่อเนื่อง แสดงให้เห็นว่าในระยะที่ถูกชี้นำโดยมหภาค ความน่าดึงดูดของการซื้อขายสินทรัพย์ตราสารทุนเดี่ยวลดลง

ปริมาณการซื้อขาย TradFi ฝั่ง CEX แสดงลักษณะขยายใหญ่ในระดับสูงแต่โครงสร้างรวมศูนย์สูงในหมวดสินค้าโภคภัณฑ์ โลหะมีค่า (XAU, XAG) ยังคงเป็นแหล่งปริมาณการซื้อขายหลักสัมบูรณ์ สัดส่วนยังคงครองตำแหน่งนำในระยะยาว ในบางแพลตฟอร์ม ทองคำและเงินรวมกันมีส่วนร่วมมากกว่า 70% ของปริมาณการซื้อขาย TradFi กลายเป็นจุดยึดสภาพคล่อง ประการที่สอง หมวดพลังงาน (น้ำมันดิบ CL, Brent) ขยายปริมาณอย่างมีนัยสำคัญและเพิ่มสัดส่วนในสัปดาห์นั้น ภายใต้การขับเคลื่อนของราคาน้ำมันที่เพิ่มขึ้นอย่างรวดเร็วและความผันผวนที่ขยายใหญ่ ปริมาณการซื้อขายสัญญา Perpetual น้ำมันดิบต่อวันสูงถึงระดับหลายร้อยล้านดอลลาร์สหรัฐฯ กลายเป็นสินทรัพย์หลักในการซื้อขายอย่างรวดเร็ว สะท้อนความชอบของเงินทุนต่อ "ความผันผวนสูง + เบต้ามหภาค"

จำนวนหมวดหมู่สินทรัพย์ TradFi ในสัปดาห์ที่ผ่านมาขยายตัวเพิ่มเติม สาม CEX หลักในจำนวนหมวดหมู่สินทรัพย์ TradFi (นับเฉพาะส่วน TradFi และ CFD ไม่รวมสัญญา Perpetual) เพิ่มจาก 678 เป็น 802 เพิ่มขึ้น 18.3% รอบปีต่อปี ในนั้น หมวดหุ้นเติบโตอย่างมีนัยสำคัญที่สุด จาก 379 ตัว เป็น 487 ตัว เพิ่มขึ้น 28.5% รอบปีต่อปี ดัชนีหุ้นอยู่ในอันดับที่สองของอัตราการเติบโต จาก 69 ตัว เป็น 81 ตัว เพิ่มขึ้น 17.4% รอบปีต่อปี

เราเลือก XAUT ซึ่งมีปริมาณการซื้อขาย TradFi สูงสุด มาวิเคราะห์ความลึกของสมุดคำสั่ง (Delta) ของมัน สัปดาห์ที่ผ่านมาแสดงโครงสร้างทั่วไป "ราคาขึ้น → แรงขายสุทธิต่อเนื่อง → ซ่อมแซมเป็นระยะ" สะท้อนให้เห็นว่าเงินทุนในระดับสูงเน้นการรับเงินเป็นหลัก

• ระยะขึ้น: ความลึกเปลี่ยนเป็นลบ เกิดแรงขายต่อเนื่อง ในวันที่ 31 มีนาคม – 2 เมษายน ราคา XAUT เพิ่มขึ้นอย่างรวดเร็ว (สอดคล้องกับทองคำที่แข็งแกร่งขึ้น) แต่ความลึกของคำสั่งเปลี่ยนเป็นลบอย่างชัดเจน และเกิด Delta ลบจำนวนมากหลายครั้ง นี่แสดงให้เห็นว่าในกระบวนการขึ้น คำสั่งขายแอคทีฟ (รับกำไร/ป้องกันความเสี่ยง) กดตลาดต่อเนื่อง ตลาดไม่ได้ถูกขับเคลื่อนโดยการไล่ซื้อ แต่เป็นระยะกระจาย "ราคาขึ้น, รับเหรียญออก" ซึ่งสอดคล้องกับลักษณะของทองคำเป็นสินทรัพย์ปลอดภัย - การขึ้นมักมาพร้อมกับความต้องการรับเงิน

• ระยะระดับสูงและผันผวน: Delta ลบสูงสุด สภาพคล่องรับแบบพาสซีฟ ราววันที่ 1 เมษายน เกิด Delta ลบสุดขั้ว (ใกล้ -2 ล้าน) สอดคล้องกับจุดสูงสุดของราคาเป็นระยะ แสดงว่าเงินทุนขนาดใหญ่รับกำไรรวมศูนย์หรือป้องกันความเสี่ยงโดยการขายชอร์ต ฝั่งผู้ซื้อส่วนใหญ่รับแบบพาสซีฟ (ผู้ให้สภาพคล่อง) หลังจากนั้น Delta ค่อยๆ เปลี่ยนเป็นบวกและเกิดพัลส์บวกหลายครั้ง แสดงว่ามีเงินทุนเริ่มรับในช่วงลด แต่ความมั่นใจของฝั่งบูลยังไม่ฟื้นตัวเต็มที่