Gate Institutional Weekly Report: BTC Funding Rate Turns Positive, CEX TradFi Trading Volume Soars (March 23–29, 2026)

- มุมมองหลัก: ตลาดในสัปดาห์ที่ผ่านมาได้รับแรงขับเคลื่อนจากความขัดแย้งทางภูมิรัฐศาสตร์ที่ที่ยิ่งรุนแรงขึ้น ความไม่แน่นอนทางมหภาคที่เพิ่มขึ้นทำให้สินทรัพย์เสี่ยงโดยทั่วไปเผชิญแรงกดดัน ตลาดคริปโตเผชิญกับการเทขาย อารมณ์ตลาดโดยรวมเปลี่ยนเป็น "ความกลัวอย่างรุนแรง" พฤติกรรมของเงินทุนมีแนวโน้มระมัดระวังมากขึ้น

- ปัจจัยสำคัญ:

- ผลกระทบทางมหภาคมีนัยสำคัญ: ความขัดแย้งระหว่างสหรัฐฯ-อิหร่านผลักดันราคาน้ำมันดิบและความคาดหวังด้านเงินเฟ้อให้สูงขึ้น อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ พุ่งสูงขึ้น ดอลลาร์แข็งค่า ก่อให้เกิดการปรับตัวลงของสินทรัพย์เสี่ยงสูง เช่น คริปโตเคอร์เรนซี เกิน 6% ภายในหนึ่งสัปดาห์

- เงินทุนสถาบันไหลออก: กองทุน ETF คริปโตมีเงินไหลออกสุทธิประมาณ 5 พันล้านดอลลาร์ภายในสัปดาห์ โดย BTC และ ETH เป็นสินทรัพย์หลักที่ถูกเทขาย สะท้อนให้เห็นว่าสถาบันต่างๆ กำลังลดความเสี่ยงในช่วงเวลาที่มีความไม่แน่นอน

- กิจกรรมบนบล็อกเชนลดความร้อนแรง: ปริมาณการซื้อขายบน DEX ลดลงโดยทั่วไป ยอดรวมสเตเบิลคอยน์อยู่ในช่วงปรับฐานสูง TVL ของโปรโตคอลการสเตกกิ้งสภาพคล่อง (LST) และการให้กู้ยืม (เช่น Aave) ลดลงทั้งคู่ แสดงให้เห็นถึงความชอบความเสี่ยงของตลาดที่ลดลง

- อารมณ์อนุพันธ์ระมัดระวัง: อัตราเงินทุน (Funding Rate) ของ BTC กลับมาเป็นบวกชั่วคราวก่อนจะผันผวน ปริมาณตำแหน่งเปิด (Open Interest) หดตัว Skew ของออปชันยังคงเป็นลบ แสดงให้เห็นว่าแม้ตลาดจะมีการฟื้นตัวแบบทดลอง แต่ความรู้สึกเชิงป้องกันยังคงเป็นแนวทางหลัก

- ความต้องการสเตเบิลคอยน์เปลี่ยนโครงสร้าง: ความต้องการสเตเบิลคอยน์สำหรับการชำระเงิน (เช่น USDC, PYUSD) ลดลง ในขณะที่สเตเบิลคอยน์แบบโปรโตคอล (เช่น DAI) แสดงให้เห็นถึงความยืดหยุ่น ความชอบของเงินทุนบนบล็อกเชนเอียงไปทางสถานการณ์ DeFi มากขึ้น

1. การตีความจุดสนใจของตลาด

ปัจจัยขับเคลื่อนหลักของตลาดในสัปดาห์ที่ผ่านมาคือการเพิ่มระดับความขัดแย้งระหว่างสหรัฐอเมริกาและอิหร่านอย่างรุนแรง เมื่อช่องแคบฮอร์มุซถูกคุกคามอย่างเป็นรูปธรรม ราคาน้ำมันดิบ WTI พุ่งขึ้นเกือบ 17% ในช่วงสัปดาห์ และกลับมาอยู่เหนือระดับ 100 ดอลลาร์อีกครั้ง สิ่งนี้กระตุ้นความคาดหวังเงินเฟ้ออย่างรุนแรง ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เพิ่มขึ้น และสร้างแรงกดดันอย่างหนักต่อหุ้นเทคโนโลยีที่มีมูลค่าสูงเกินจริง ดัชนีดอลลาร์ทะลุระดับ 100 ขึ้นไป กดขอบเขตการขึ้นของราคาทองคำ สินทรัพย์เสี่ยงสูงอย่างคริปโตเคอร์เรนซีเผชิญกับการขายทิ้งอย่างมีนัยสำคัญ โดยแต่ละรายการร่วงลงเกิน 6% ในสัปดาห์เดียว เมื่อความขัดแย้งระหว่างสหรัฐฯ และอิหร่านเข้าสู่สัปดาห์ที่ห้าโดยยังไม่มีสัญญาณการแก้ไข คลื่นการขายทิ้งยังคงดำเนินต่อไป ตัวชี้วัดความผันผวนและความไม่แน่นอนในสัปดาห์ที่ผ่านมาสะท้อนถึงโทนเศรษฐกิจมหภาคในปัจจุบัน ดัชนี VIX ปิดที่ 31.05 ซึ่งเป็นระดับสูงสุดนับตั้งแต่เกิดสงคราม ในขณะที่ดัชนี Fear & Greed ของ CNN ตกลงสู่ระดับ "ความกลัวอย่างยิ่ง" ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนพฤศจิกายนปีที่แล้ว ตลาดพันธบัตรปรับราคาต่อไปอีก อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 10 ปี เพิ่มขึ้นเป็น 4.44% และอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 30 ปี เคยทะลุ 5% ก่อนจะลดลงมาอยู่ต่ำกว่าระดับนั้นเล็กน้อย แนวโน้มนี้สะท้อนถึงความคาดหวังของตลาดที่หยั่งรากลึกว่า "อัตราดอกเบี้ยสูงจะคงอยู่นานขึ้น" ตลาดส่วนใหญ่เห็นพ้องกันในปัจจุบันว่าความเป็นไปได้ที่ Federal Reserve จะลดอัตราดอกเบี้ยก่อนฤดูใบไม้ร่วงนั้นมีน้อยมาก ในขณะที่ความเป็นไปได้ที่จะขึ้นอัตราดอกเบี้ย 25 จุดฐานในปีนี้อยู่ที่ประมาณ 25%

2. การวิเคราะห์สภาพคล่อง

2.1 กระแสเงินสุทธิของกองทุน ETF คริปโต

กระแสเงินของกองทุน ETF คริปโตในช่วงสัปดาห์ที่ผ่านมาแสดงโครงสร้าง "ไหลออกก่อน แล้วค่อยฟื้นตัว" ที่ชัดเจน: ในช่วงกลางสัปดาห์ อารมณ์เงินทุนอ่อนตัวลงอย่างรวดเร็ว กองทุน ETF สปอตรวมกันมีกระแสเงินสุทธิไหลออกประมาณ 500 ล้านดอลลาร์ โดย BTC ไหลออกประมาณ 296 ล้านดอลลาร์ และ ETH ไหลออกประมาณ 207 ล้านดอลลาร์ และแรงกดดันการขายส่วนใหญ่กระจุกตัวอยู่ในสองวันซื้อขายคือวันที่ 26-27 มีนาคม ซึ่งแสดงให้เห็นว่าสถาบันลดความเสี่ยงเป็นช่วงๆ อย่างชัดเจน ในช่วงสุดสัปดาห์ เงินทุนเริ่มไหลกลับเข้ามาอย่างต่อเนื่อง สิ้นสุดแนวโน้มการไหลออกต่อเนื่องหลายวัน โดยรวมแล้ว เงินทุนสถาบันภายใต้ความไม่แน่นอนทางเศรษฐกิจมหภาคยังคงเน้นการจัดสรรอย่างระมัดระวัง

2.2 สภาพคล่อง TradFi

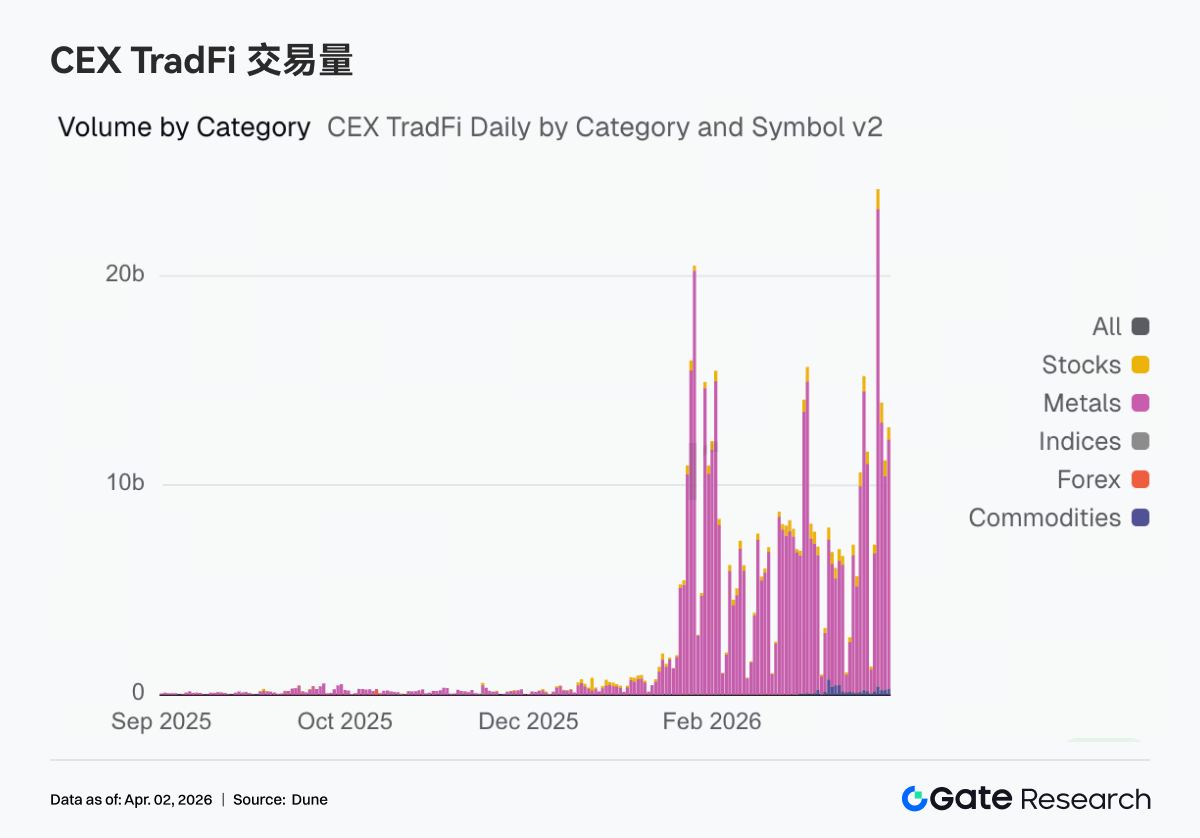

ในช่วงสัปดาห์ที่ผ่านมา ธุรกรรมหลักบนเชนยังคงหมุนรอบความผันผวนของสินทรัพย์มหภาค ปริมาณการซื้อขาย TradFi บน Perp DEX เพิ่มขึ้นเป็น 17 พันล้านดอลลาร์ การซื้อขายน้ำมันดิบยังคงมีน้ำหนักสูงสุดแต่ลดลงต่อเนื่องเมื่อเทียบรายสัปดาห์ ส่วนแบ่งของทองคำเพิ่มขึ้นอีกครั้ง ปริมาณการซื้อขายฟิวเจอร์ส TradFi บน CEX พุ่งสูงขึ้น โดยวันที่ 23 มีนาคม มีปริมาณการซื้อขายทำสถิติสูงสุดใหม่ ทุกหมวดหมู่ย่อยมีการเติบโตอย่างมีนัยสำคัญ โดยสินค้าโภคภัณฑ์และโลหะมีอัตราการเติบโตสูงสุดเมื่อเทียบรายสัปดาห์

การเปลี่ยนแปลงความลึกของตลาด PAXG ในช่วงสัปดาห์ที่ผ่านมาแสดงลักษณะโครงสร้าง "อ่อนแอก่อนแล้วแข็งแกร่งขึ้น ปริมาณเพิ่มขึ้นที่ช่วงท้าย" ในช่วงต้นสัปดาห์ Delta ส่วนใหญ่เป็นค่าลบ ควบคู่กับราคาที่ปรับตัวลงจากระดับสูง แสดงให้เห็นว่าตลาดถูกครอบงำด้วยการขายสุทธิ สภาพคล่องมีแนวโน้มที่จะถอนออก หลังจากนั้นประมาณวันที่ 23 มีนาคม มีแรงกดดันการขายทิ้งแบบรวมกลุ่มเกิดขึ้น ตรงกับราคาที่ลดลงอย่างรวดเร็ว ก่อให้เกิดสุญญากาศสภาพคล่องชั่วคราว โครงสร้างความลึกของตลาดในช่วงสุดสัปดาห์ดีขึ้นอย่างเห็นได้ชัด Delta เปลี่ยนเป็นค่าบวกต่อเนื่องและขนาดขยายใหญ่ขึ้นอย่างมีนัยสำคัญ ซึ่งบ่งชี้ว่าเงินทุนเริ่มรับซื้ออย่างแข็งขันและผลักดันให้ราคากลับขึ้นมา

จำนวนหมวดหมู่สินทรัพย์ TradFi ในช่วงสัปดาห์ที่ผ่านมาขยายตัวเพิ่มขึ้น จำนวนหมวดหมู่สินทรัพย์ TradFi ทั้งหมด (นับเฉพาะหมวด TradFi และ CFD ไม่รวมฟิวเจอร์ส) บน CEX หลักสามแห่งเพิ่มจาก 598 เป็น 619 เพิ่มขึ้น 3.5% เมื่อเทียบรายสัปดาห์ โดยหมวดโลหะเติบโตอย่างมีนัยสำคัญที่สุด จาก 22 รายการเพิ่มเป็น 31 รายการ เพิ่มขึ้น 40% เมื่อเทียบรายสัปดาห์ โดยรวมแล้ว มีเพียง Gate เท่านั้นที่เพิ่มจำนวนหมวดหมู่สินทรัพย์ TradFi ในสัปดาห์ที่ผ่านมา

3. ข้อมูลเชิงลึกจากข้อมูลบนเชน

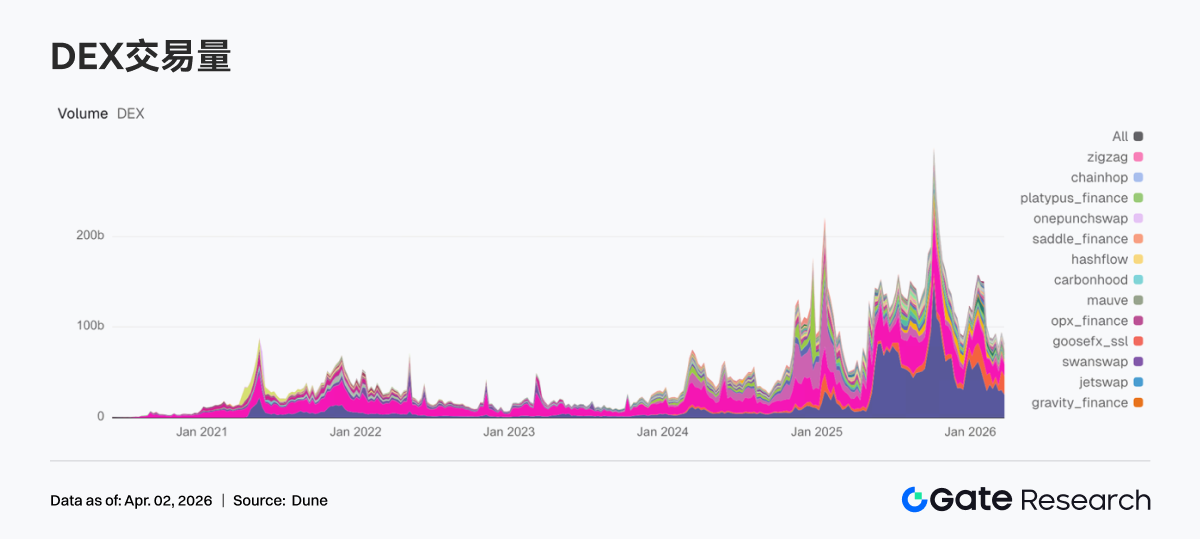

3.1 การซื้อขาย DEX เย็นลง Meteora ยังคงอยู่ในระดับสูง

ความร้อนแรงในการซื้อขายเปลี่ยนจากระดับสูงสุดในสัปดาห์ที่แล้วกลับสู่ช่วงเย็นลง โปรโตคอลชั้นนำส่วนใหญ่ลดลง ปริมาณการซื้อขายรายสัปดาห์ของทั้ง PancakeSwap และ Uniswap ลดลงจากสัปดาห์ที่แล้ว ความต้องการซื้อขายสปอตบนเชนหลักโดยรวมหดตัว ในด้าน Solana มีความแตกต่างเกิดขึ้น Meteora ยังคงอยู่ในระดับสูงที่มีปริมาณการซื้อขายสูงกว่า 20 พันล้านดอลลาร์เล็กน้อย แต่การเพิ่มขึ้นส่วนเพิ่มได้ชะลอตัวลงแล้ว ปริมาณการซื้อขายรายสัปดาห์ของ Raydium ลดลง 50% เมื่อเทียบรายสัปดาห์ สร้างสถิติการลดลงมากที่สุดในบรรดา DEX ชั้นนำ Aerodrome, Humidifi, Bisonfi ก็ลดลงในระดับต่างๆ เมื่อพิจารณาร่วมกับด้านโปรโตคอล โครงสร้าง Infinity ของ PancakeSwap และ DLMM ของ Meteora ยังคงเป็นป้ายประสิทธิภาพที่แข็งแกร่งที่สุด แต่ตลาดในสัปดาห์นี้ให้ความสำคัญกับสภาพคล่องที่แน่นอนมากขึ้น

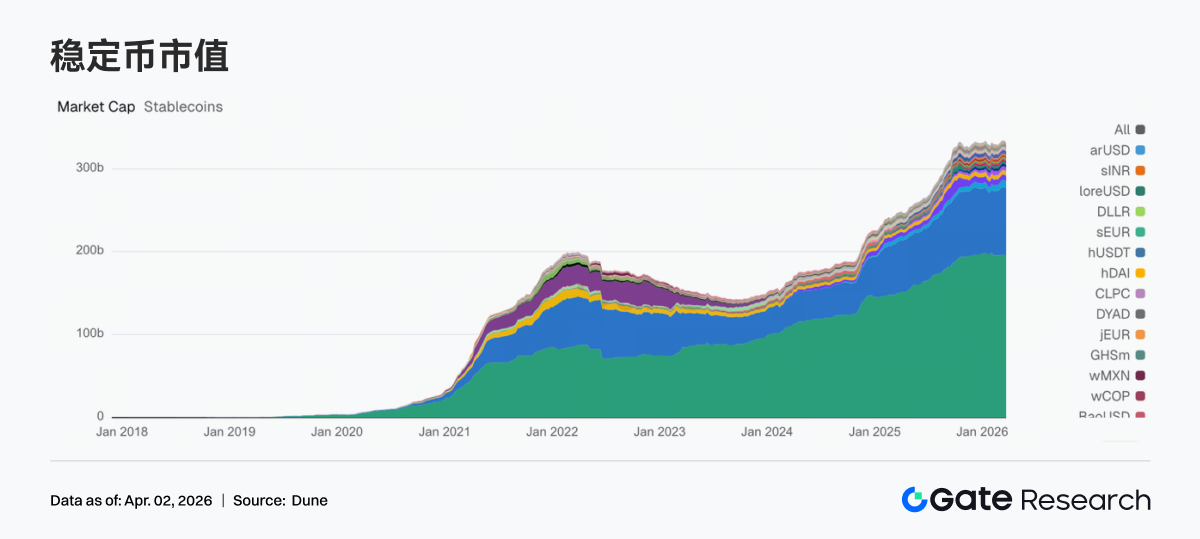

3.2 ปริมาณสเตเบิลคอยน์รวมปรับฐานในระดับสูง DAI แสดงความยืดหยุ่น

ในสัปดาห์นี้ ส่วนสเตเบิลคอยน์ไม่มีแรงกระตุ้นภายนอกใหม่เพิ่มเข้ามา โดยรวมปรับฐานในระดับสูง USDT เกือบจะเท่ากับสัปดาห์ก่อนหน้า USDC ลดลงประมาณ 1.4 พันล้านดอลลาร์ PYUSD ก็ลดลงเกือบ 200 ล้านดอลลาร์เช่นกัน ซึ่งบ่งชี้ว่าความต้องการสเตเบิลคอยน์ที่เน้นการชำระเงินและชำระหนี้ลดลงเล็กน้อยในสัปดาห์นี้ สิ่งที่ค่อนข้างมั่นคงกว่าคือสเตเบิลคอยน์ประเภทโปรโตคอล DAI เพิ่มขึ้นเล็กน้อย USDS ยังคงอยู่ในระดับสูง USD1, USDe, GHO มีความผันผวนเล็กน้อย โน้มเอียงไปทางการจัดสรรโครงสร้างใหม่ Circle ยังคงดำเนินการขยายหลายเชนของ USDC + CCTP อย่างต่อเนื่อง แต่ข้อมูลในสัปดาห์นี้สะท้อนให้เห็นถึงการเอียงของสเตเบิลคอยน์ภายในจากสถานการณ์การชำระเงินไปสู่ความยืดหยุ่นของสถานการณ์ DeFi

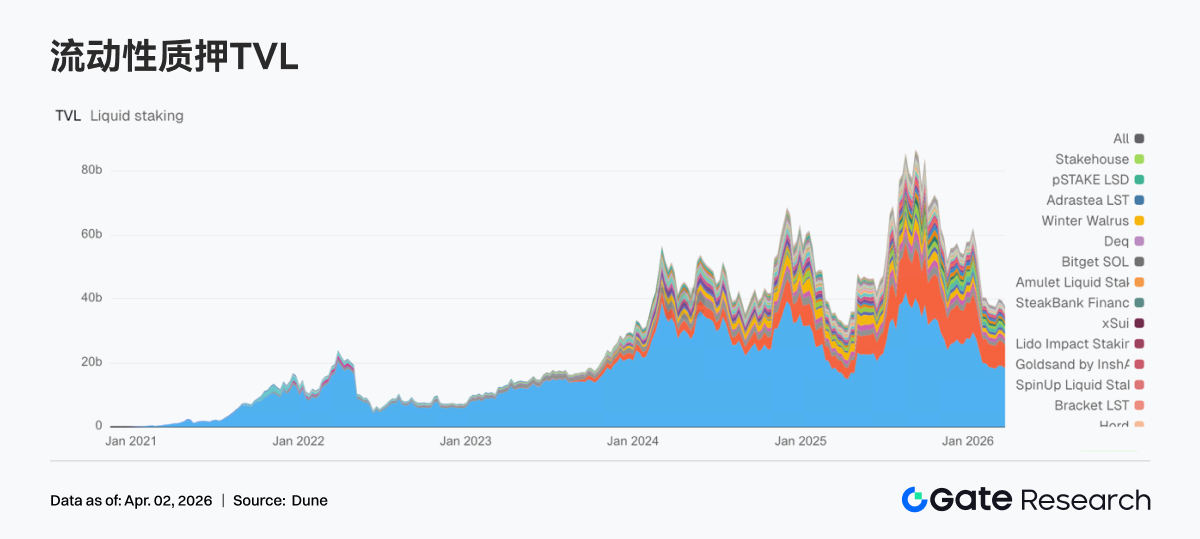

3.3 โปรโตคอล LST ถอนตัวพร้อมกัน ทั้ง ETH และ SOL เริ่มชะลอความเร็วลง

ในส่วนการสเตกกิ้งสภาพคล่องของสัปดาห์นี้ ทั้งสองแนวหลักคือ ETH และ SOL ชะลอความเร็วลงพร้อมกัน ภายใต้อิทธิพลของผลการดำเนินงานที่ไม่ดีของ ETH เงินทุน ETH LST เริ่มลดตำแหน่งลงเป็นช่วงๆ TVL ของทั้ง Lido และ Rocket Pool ลดลง Lido V3 และการขยายคลัง EarnETH / EarnUSD ได้ขยายขอบเขตผลิตภัณฑ์ออกไปแล้ว แต่ TVL ระยะสั้นได้รับผลกระทบจากความชอบความเสี่ยงของตลาดและความผันผวนของราคาสินทรัพย์ที่สเตกไว้มากขึ้น ด้าน SOL ก็เผชิญแรงกดดันเช่นเดียวกัน Jito และ Sanctum Validator LSTs ต่างเผชิญกับการลดลง โดยรวมแล้ว สัปดาห์นี้เป็นช่วงที่ความชอบความเสี่ยงโดยรวมของภาคส่วนลดลง

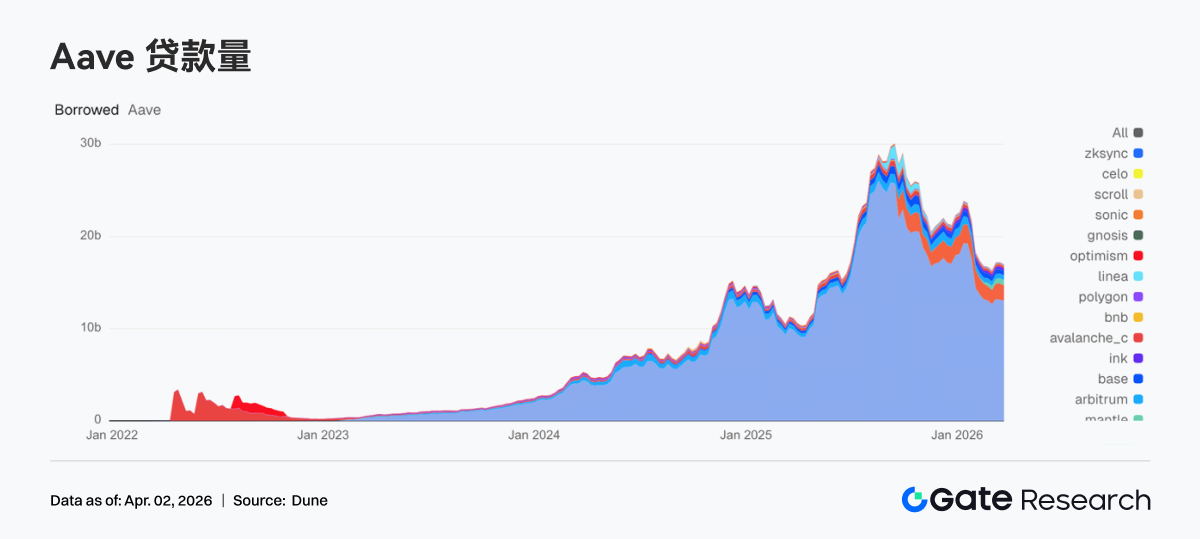

3.4 ปริมาณเงินกู้ Aave ถอนตัว Mantle กลายเป็นตลาดส่วนน้อยที่ดูดซับการเพิ่มขึ้น

ยอดเงินกู้รวมของ Aave ในสัปดาห์นี้ลดลงเล็กน้อยเมื่อเทียบกับสัปดาห์ก่อนหน้า ทั้งตลาดหลัก Ethereum และ Plasma ลดลงประมาณ 100 ล้านดอลลาร์ ตลาดหลักแสดงสัญญาณการลดเลเวอเรจ การขยายหลายเชนในสัปดาห์นี้ก็ชะลอตัวลงชั่วคราวเช่นเดียวกัน Base และ Arbitrum ถอนตัวพร้อมกัน Mantle เป็นตลาดส่วนน้อยที่เติบโตทวนกระแส ขนาดเงินกู้เพิ่มจาก 555 ล้านดอลลาร์เป็น 574 ล้านดอลลาร์ กลายเป็นจุดสว่างเชิงโครงสร้างของสัปดาห์นี้ Ink ก็เพิ่มขึ้นเล็กน้อยจาก 289 ล้านดอลลาร์เป็น 292 ล้านดอลลาร์ แต่การเพิ่มขึ้นมีจำกัด Aave กำลังดำเนินการเกี่ยวกับ V4 Hub-and-Spoke อย่างต่อเนื่อง ตลาดกำลังกำหนดราคาประสิทธิภาพสภาพคล่องข้ามตลาดในอนาคต แต่ในปัจจุบัน เงินทุนเลือกที่จะหดเลเวอเรจรวมก่อน แล้วจึงจัดสรรการเพิ่มขึ้นเล็กน้อยไปยังตลาดย่อยที่มีเรื่องเล่าใหม่

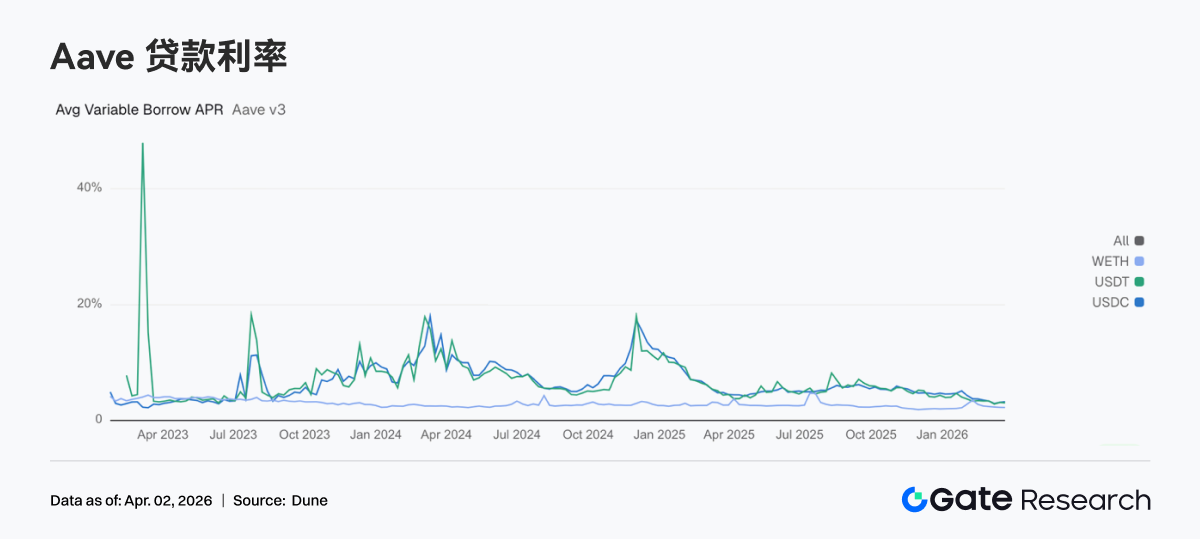

3.5 อัตราดอกเบี้ยเงินกู้ของสินทรัพย์หลักสามรายการของ Aave ยังคงแตกต่างกัน

อัตราดอกเบี้ยเงินกู้ลอยตัวเฉลี่ยของ USDC เพิ่มขึ้นจาก 3.10% เป็น 3.23% ความต้องการสเตเบิลคอยน์ดอลลาร์ในสัปดาห์นี้ไม่ได้อ่อนแอลงพร้อมกับการลดลงของยอดเงินกู้รวม ในทางตรงกันข้าม USDT ลดลงจาก 3.10% เป็น 3.02% และ WETH ก็ลดลงเล็กน้อยจาก 2.25% เป็น 2.23% ในสัปดาห์นี้ ในขณะที่เงินทุนบนเชนกำลังบีบอัดการเปิดรับความเสี่ยงในวงกว้าง พวกเขาก็รวมความต้องการกู้ยืมไว้ที่ USDC มากขึ้น หากมองจากมุมมองเชิงกลยุทธ์ สิ่งนี้มักสอดคล้องกับความชอบของสถาบันในการใช้ USDC สำหรับการจัดการสภาพคล่อง การจัดการหลักประกัน และการหมุนเวียนกลยุทธ์ที่เป็นกลาง เมื่อพิจารณาร่วมกับความคืบหน้าล่าสุดในการกำกับดูแลของ Aave กรอบการแยกความเสี่ยงและการกำหนดเส้นทางสภาพคล่องของ V4 กำลังชัดเจนขึ้นเรื่อยๆ ในอนาคต การแยกตัวของอัตราดอกเบี้ยระหว่างสินทรัพย์ต่างๆ มีแนวโน้มที่จะเกิดขึ้นบ่อยขึ้น และสะท้อนความชอบที่แท้จริงของเงินทุนได้ดีขึ้น

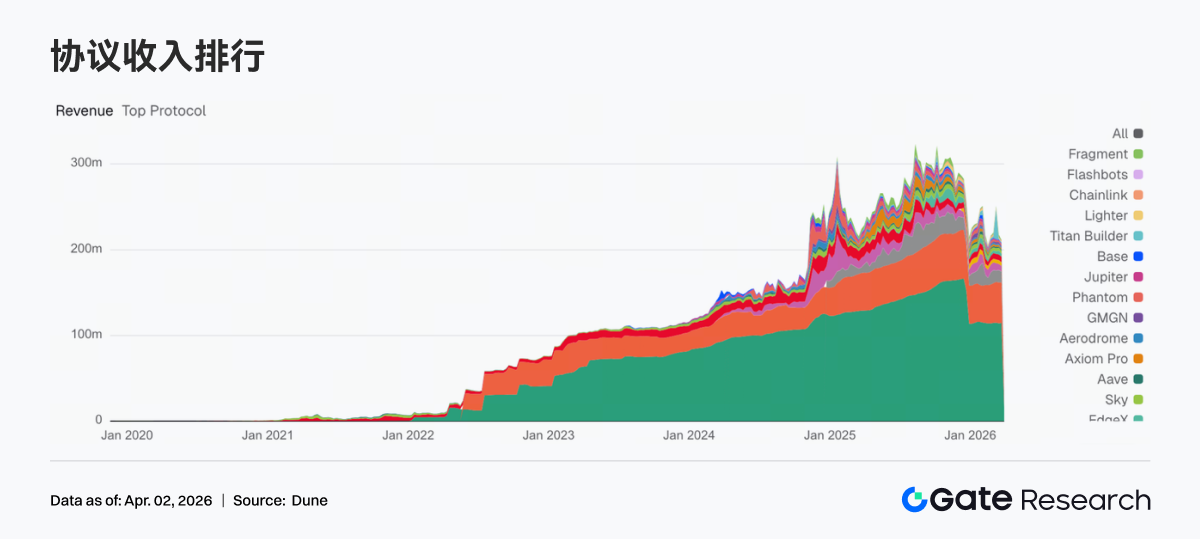

3.6 รายได้ของโปรโตคอลเปลี่ยนจากการขับเคลื่อนโดยการซื้อขายกลับสู่การขับเคลื่อนโดยปริมาณคงค้าง

รายได้ของโปรโตคอลประเภทการซื้อขายโดยรวมเย็นลง ผู้ออกสเตเบิลคอยน์ยังคงเป็นศูนย์กำไรที่มั่นคงที่สุด รายได้ของ Tether และ Circle ในสัปดาห์นั้นยังคงอยู่ในช่วงที่มั่นคงในระดับสูง ในทางตรงกันข้าม Hyperliquid ลดลงจาก 14.3025 ล้านดอลลาร์เป็น 12.6277 ล้านดอลลาร์ Pump ลดลงจาก 7.1452 ล้านดอลลาร์เป็น 6.6905 ล้านดอลลาร์ EdgeX ก็ลดลงจาก 4.5534 ล้านดอลลาร์เป็น 3.7969 ล้านดอลลาร์ การเย็นตัวของกิจกรรมการซื้อขายได้ส่งผ่านไปยังด้านรายได้แล้ว โดยรวมแล้ว ธีมหลักของรายได้โปรโตคอลในสัปดาห์นี้คือรายได้ของใครที่ไม่พึ่งพาความผันผวนการซื้อขายระยะสั้นมากกว่า

4. การติดตามอนุพันธ์

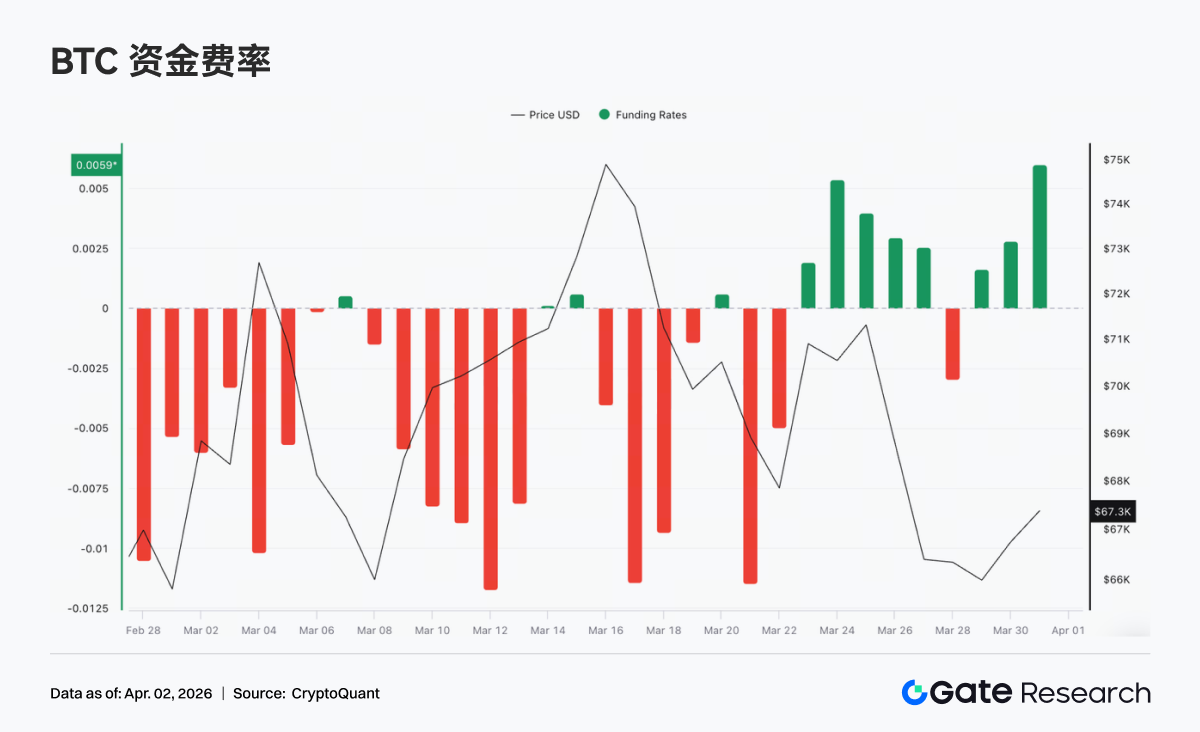

4.1 อัตราเงินทุนเปลี่ยนเป็นแนวโน้มขาขึ้นระยะสั้น อารมณ์เปลี่ยนเป็นการซื้อขาขึ้นเพื่อทดสอบ

อัตราเงินทุนของ BTC โดยรวมแสดงโครงสร้างที่เปลี่ยนจากการฟื้นตัวไปสู่การเปลี่ยนเป็นบวกชั่วคราวแล้วกลับมาผันผวนอีกครั้ง โครงสร้างตลาดขาลงที่ครอบงำซึ่งเคยอยู่ในค่าลบลึกเป็นเวลานานได้บรรเทาลงอย่างเห็นได้ชัด อัตราเงินทุนเคยเปลี่ยนเป็นบวกและคงอยู่หลายวันในช่วงกลางสัปดาห์ (สูงสุดใกล้ +0.005) ตลาดเปลี่ยนเป็นการทดสอบขาขึ้นอย่างแข็งขัน ความชอบความเสี่ยงระยะสั้นฟื้นตัว และเกิดการสั่นพ้องบางส่วนกับการ反弹ของราคาเป็นช่วงๆ อย่างไรก็ตาม ช่วงอัตราเงินทุนบวกนี้มีระยะเวลาสั้นและความเข้มข้นจำกัด ไม่ได้ก่อให้เกิดโครงสร้างพรีเมียมบวกที่เป็นแนวโน้ม

4.2 ปริมาณเปิดสัญญาขยายตัวขึ้นสู่จุดสูงสุดแล้วลดลง จากนั้นจึงปรับฐาน อารมณ์เงินทุนเลเวอเรจเปลี่ยนเป็นการเฝ้าดู

ในช่วงสัปดาห์ที่ผ่านมา ปริมาณเปิดสัญญา BTC ขยายตัวขึ้นสู่ระดับสูงเป็นช่วงๆ