Hong Kong Stablecoin "Fires the Starting Gun": From Licensing to Ecosystem, the Real Marathon Has Just Begun

- Key Viewpoint: Hong Kong's issuance of its first batch of stablecoin licenses marks the operational phase of its regulatory framework. However, the licenses themselves do not equate to market success. The long-term competitiveness of the stablecoin ecosystem will depend on the ability to build subsequent elements such as distribution, liquidity, use cases, and operations.

- Key Elements:

- Hong Kong's first stablecoin licenses were granted to joint ventures led by HSBC and Standard Chartered Bank, continuing its tradition of having regulated commercial banks handle currency issuance functions. This reflects a regulatory logic of "prioritizing stability" in the initial stage.

- Licenses address issues of issuance access and compliance trust, but they cannot automatically solve market challenges such as user habits, use case coverage, and network effects. Ecosystem building is a more critical task.

- The global stablecoin competition has shifted its focus from issuance qualifications to payment infrastructure capabilities, such as enterprise-level financial system integration and innovations at the application layer like programmable payments.

- The stablecoin ecosystem requires collaboration between issuers and ecosystem co-builders. The latter, responsible for distribution channels, liquidity aggregation, and use case integration, are key to determining the ecosystem's reach.

- Local licensed institutions in Hong Kong, such as OSL, have stated they will leverage their distribution and infrastructure advantages to collaborate with issuers in driving use case adoption. Such ecosystem platforms are crucial for the development of Hong Kong's stablecoin market.

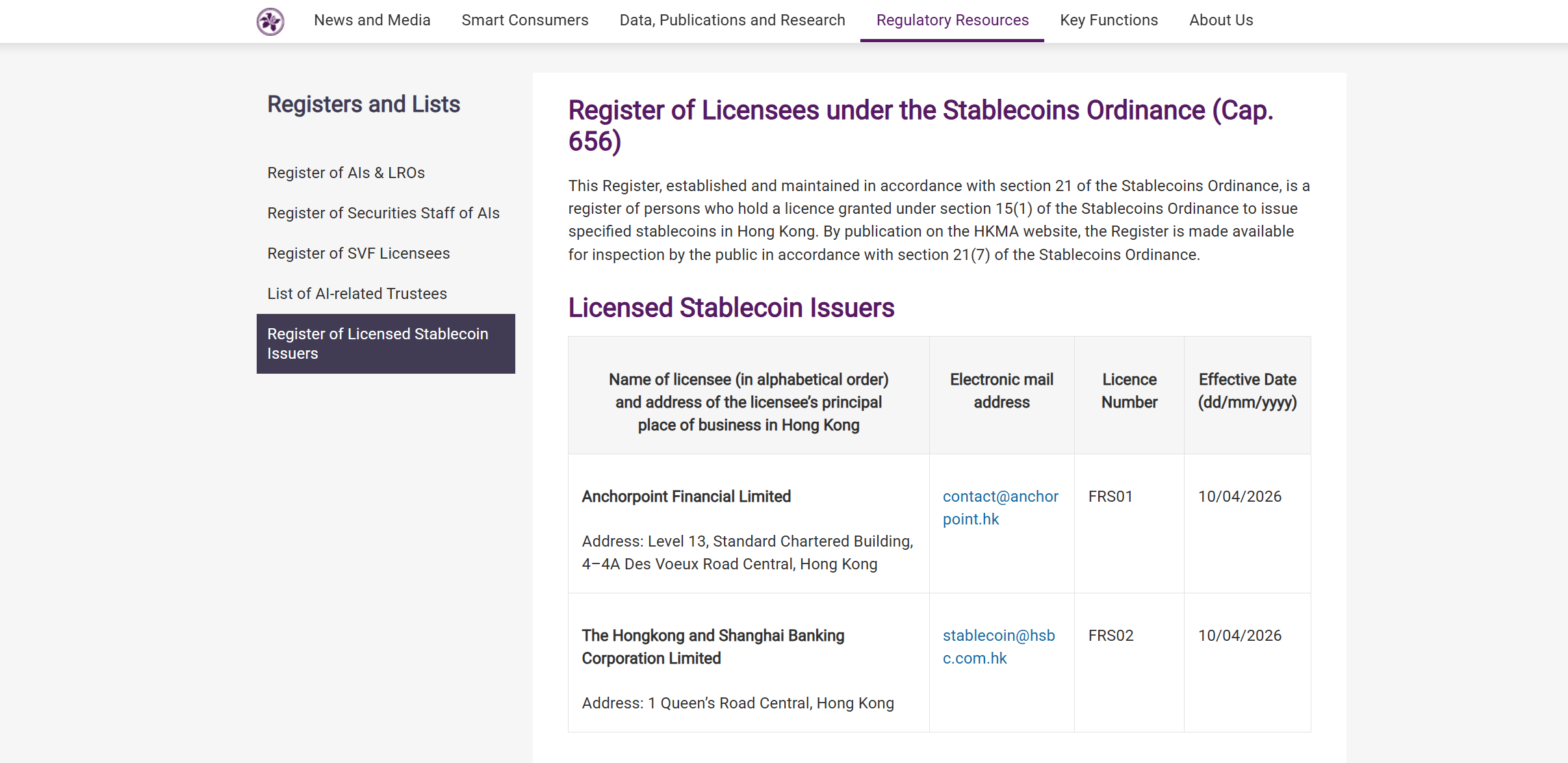

วันที่ 10 เมษายน 2026 หน่วยงานกำกับดูแลทางการเงินของฮ่องกง (HKMA) ได้ออกใบอนุญาตผู้ออกสเตเบิลคอยน์รุ่นแรกอย่างเป็นทางการให้กับ Anchorpoint Financial Technology Company Limited และ The Hongkong and Shanghai Banking Corporation Limited นับแต่นั้นมา ฮ่องกงได้กลายเป็นหนึ่งในศูนย์กลางการเงินระดับโลกที่นำร่องในการปิดวงจรระบบกฎหมายที่สมบูรณ์แบบ "การออกกฎหมาย-การตรวจสอบ-การออกใบอนุญาต" ซึ่งหมายความว่าการกำกับดูแลสเตเบิลคอยน์ได้ก้าวเข้าสู่ขั้นตอนการดำเนินงานภายใต้ใบอนุญาตอย่างเป็นทางการจากเดิมที่เป็นเพียงการออกแบบนโยบาย

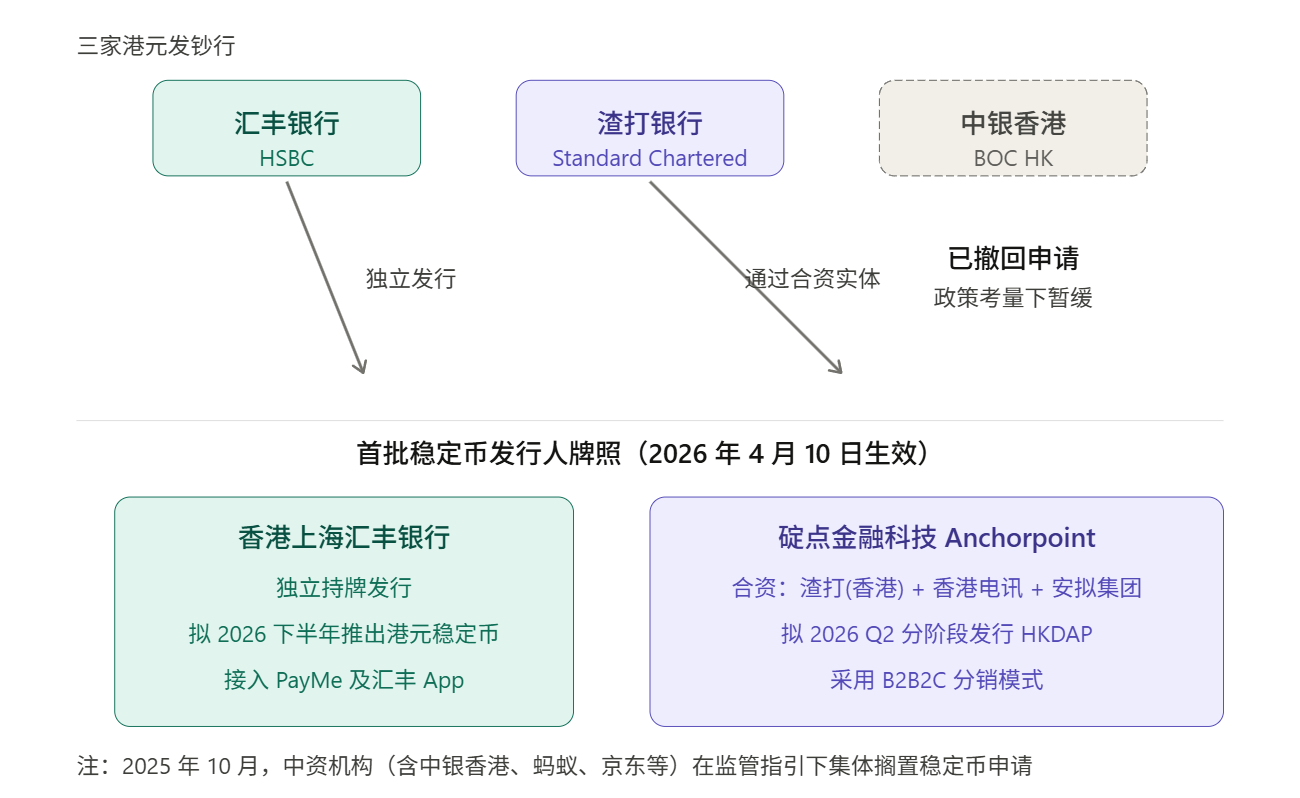

ท่ามกลางข่าวที่แพร่สะพัดไปทั่ว หลายคนยังสังเกตเห็นสัญญาณที่น่าสนใจอีกประการหนึ่ง: ในสองบริษัทที่ได้รับใบอนุญาตรุ่นแรกนี้ บริษัทหนึ่งคือ HSBC ที่ได้รับใบอนุญาตโดยอิสระ ส่วนอีกบริษัท Anchorpoint Financial นั้น มีบริษัทในเครือของ Standard Chartered Bank (Hong Kong), Hong Kong Telecom และ Animoca Brands เป็นผู้สนับสนุนหลัก

กล่าวอีกนัยหนึ่ง ในบรรดาผู้ที่เข้ามาในตลาดรุ่นแรก HSBC และ Standard Chartered นั้น เป็นสองในสามธนาคารผู้ออกธนบัตรหลักของฮ่องกง

นี่หมายความว่าอย่างไร?

1. จาก "ธนาคารผู้ออกธนบัตร" สู่ "ผู้ออกสเตเบิลคอยน์"

พูดตามความเป็นจริงแล้ว การที่ใบอนุญาตรุ่นแรกตกเป็นของ HSBC และ Standard Chartered นั้น ไม่ใช่เรื่องน่าประหลาดใจในตัวของมันเอง แต่สัญญาณนโยบายที่ปล่อยออกมาจากการเลือกนี้ ค่อนข้างน่าศึกษาอย่างละเอียด

สิ่งนี้จำเป็นต้องย้อนกลับไปที่ระบบการออกเงินตราของฮ่องกงเองซึ่งมีความพิเศษเป็นอย่างมาก เป็นที่ทราบกันดีว่า ระบบธนบัตรปัจจุบันของฮ่องกง主要由商业银行负责发行,除 10 港元由港府(金管局)直接发行外,20、50、100、500 และ 1000 เหรียญฮ่องกง均由三家发钞银行发行,分别是汇丰、渣打和中银香港。

กล่าวอีกนัยหนึ่ง ในประเด็นเรื่องเงินตราและโครงสร้างพื้นฐานทางการเงิน ฮ่องกงยอมรับการจัดวางระบบที่ชัดเจนมากในระยะยาว: โดยให้สถาบันพาณิชย์ที่อยู่ภายใต้การกำกับดูแลอย่างสูงรับผิดชอบหน้าที่การออกเงินตราเบื้องหน้า ส่วนหน่วยงานกำกับดูแลจะควบคุมความมั่นคงของระบบผ่านกฎระเบียบ เงินสำรอง และข้อกำหนดความรอบคอบ

เมื่อมองภายใต้กรอบนี้ การที่ใบอนุญาตสเตเบิลคอยน์รุ่นแรกถูกมอบให้กับ HSBC และกลุ่มบริษัทร่วมทุนที่นำโดย Standard Chartered เป็นอันดับแรก โดยพื้นฐานแล้วเป็นการสืบทอดแนวคิด "เริ่มต้นด้วยผู้เล่นที่มั่นคงที่สุดก่อน" ซึ่งสอดคล้องกับประเพณีทางการเงินของฮ่องกงเอง

สำหรับผลิตภัณฑ์ใหม่ที่เพิ่งเข้าสู่ขั้นตอนที่มีระบบระเบียบ การออกใบอนุญาตรุ่นแรกโดยมุ่งความมั่นคง ควบคุมได้ และไม่ผิดพลาด นับเป็นเส้นทางที่ค่อนข้างปกติสำหรับการกำกับดูแลทางการเงิน

ประเด็นนี้เข้าใจได้ไม่ยากนัก

แม้สเตเบิลคอยน์จะสวมเสื้อคลุมของ "สินทรัพย์เสมือน" แต่เมื่อเข้าสู่ขั้นตอนที่มีระบบระเบียบ สิ่งที่หน่วยงานกำกับดูแลให้ความสำคัญเป็นอันดับแรกไม่เคยเป็นเรื่องเล่า แต่เป็นปัญหาดั้งเดิมและเป็นปัญหาทางการเงินที่สุดหลายประการ: สินทรัพย์สำรองมีความเป็นจริงหรือไม่ กลไกการไถ่ถอนมีความชัดเจนหรือไม่ การแยกความเสี่ยงมีความเพียงพอหรือไม่ ทิศทางการไหลของเงินสามารถควบคุมได้หรือไม่ กลไกการต่อต้านการฟอกเงินและการติดตามมีความน่าเชื่อถือหรือไม่

แต่เมื่อใช้ตรรกะนี้ ก็จะนำไปสู่คำถามอีกประการโดยธรรมชาติ: ในบรรดาธนาคารผู้ออกธนบัตรทั้งสามแห่ง เหตุใด Bank of China (Hong Kong) จึงขาดหายไป?

เรื่องนี้เห็นได้ชัดว่าไม่ใช่แค่ปัญหาคุณสมบัติหรือความสามารถง่ายๆ ที่จริงแล้ว Bank of China (Hong Kong) ถูกมองว่าเป็นผู้มีส่วนร่วมอย่างแข็งขันในการสมัครรุ่นแรกในช่วงเดือนสิงหาคม - กันยายน 2025 จนกระทั่งเดือนตุลาคม 2025 การแถลงร่วมในระดับกลางได้ชี้ขอบเขตนโยบายให้ชัดเจนยิ่งขึ้น สร้างข้อจำกัดที่เข้มงวดขึ้นสำหรับการออกสเตเบิลคอยน์ภาคเอกชน โดยเฉพาะสเตเบิลคอยน์ที่ผูกกับหยวนจีน สถาบันจีนบางส่วนที่เดิมวางแผนจะเข้าร่วม (รวมถึง Bank of China (Hong Kong), Bank of Communications (Hong Kong), China Construction Bank (Asia), และบริษัทอินเทอร์เน็ตขนาดใหญ่อย่าง Ant Group, JD.com) จึงระงับแผนที่เกี่ยวข้องไป

ที่มา: Fudan Research Institute

นี่หมายความว่า การที่ใบอนุญาตรุ่นแรกสุดท้ายตกเป็นของธนาคารผู้ออกธนบัตรสองแห่งนั้น ทั้งเป็นตรรกะเชิงระบบของฮ่องกงที่ยึดมั่นในความมั่นคงในระยะเริ่มต้น และเป็นคำตอบในความเป็นจริงภายใต้สภาพแวดล้อมนโยบายข้ามพรมแดนในปัจจุบัน และว่าสเตเบิลคอยน์ของฮ่องกงจะก้าวไปได้ไกลแค่ไหน ในท้ายที่สุดขึ้นอยู่กับว่าในระยะต่อไป ใครจะสามารถขยายระบบนี้ให้กว้างขวางได้จริง

และนี่คือสิ่งที่การอภิปรายหลายครั้งมองข้ามไปได้ง่าย

2. การปฏิบัติตามกฎระเบียบสำคัญ แต่ "ใบอนุญาต" ≠ "ระบบนิเวศ"

ในการวิเคราะห์แนวโน้มของสเตเบิลคอยน์ฮ่องกง ระบบอ้างอิงที่หลีกเลี่ยงไม่ได้ประการหนึ่งคือ ประวัติการพัฒนาของธนาคารเสมือน (Virtual Bank) ของฮ่องกง

ในปี 2019 HKMA ได้ออกใบอนุญาตธนาคารเสมือนให้กับสถาบัน 8 แห่ง ตลาดในขณะนั้นคาดหวังสูง หลายคนเชื่อว่าระบบใบอนุญาตใหม่จะกระตุ้นให้เกิดโครงสร้างการแข่งขันใหม่และประสบการณ์ทางการเงินใหม่โดยอัตโนมัติ เมื่อถึงปี 2024 HKMA ได้เผยแพร่รายงานทบทวน ชี้ให้เห็นว่าตลาดมีปฏิกิริยาในอุดมคติต่อผลิตภัณฑ์และบริการที่ธนาคารเสมือนแปดแห่งให้บริการ แต่ในขณะเดียวกันก็ระบุอย่างชัดเจนว่าจำนวนใบอนุญาตธนาคารเสมือนในปัจจุบันถือว่าเหมาะสมแล้ว และจะไม่ออกใบอนุญาตใหม่ชั่วคราว

เรื่องนี้เป็นตัวอย่างอ้างอิงที่ค่อนข้างเป็นแบบฉบับ เมื่อมองย้อนกลับ ธนาคารเสมือนย่อมไม่ใช่ไม่มีผลสำเร็จ แต่ใบอนุญาตไม่ได้แปลงเป็นอำนาจครอบงำตลาดโดยอัตโนมัติ และยิ่งไม่ได้แปลงเป็นโมเดลธุรกิจที่ยั่งยืนโดยอัตโนมัติ สิ่งนี้เผยให้เห็นปัญหาความเป็นจริง นั่นคือ ในระบบการเงินที่มีพูลผลกำไรที่ครบวงจร ความสัมพันธ์ลูกค้าที่ครบวงจร และช่องทางการชำระเงินที่ครบวงจรอยู่แล้ว ระหว่างการเปิดระบบและความสำเร็จของตลาด มักจะมีระยะทางที่ยาวไกลคั่นอยู่

พูดง่ายๆ คือ ใบอนุญาตสามารถแก้ไขปัญหาการเข้าถึงได้ แต่ไม่สามารถแก้ไขปัญหานิสัยผู้ใช้ การครอบคลุมสถานการณ์ ประสิทธิภาพทางธุรกิจ และเอฟเฟกต์เครือข่ายได้

สเตเบิลคอยน์ก็เช่นเดียวกัน และความยากจะยิ่งสูงขึ้น

ท้ายที่สุดแล้ว มันแตกต่างจากธนาคารเสมือน เพราะไม่เพียงแต่ต้องแข่งขันกับระบบการเงินดั้งเดิมเท่านั้น แต่ยังต้องแข่งขันในระดับโลกกับ "ผู้เล่นเก่าแก่" อย่าง USDT และ USDC ที่ฝังลึกอยู่ในระบบของแพลตฟอร์มแลกเปลี่ยน โปรโตคอลบนบล็อกเชน และระบบกระเป๋าเงินแล้ว

สรุปแล้ว การได้รับใบอนุญาตหนึ่งใบไม่ได้ทำให้ครอบครองตลาดโดยอัตโนมัติ ใบอนุญาตแก้ไขได้แค่คุณได้รับอนุญาตและได้รับความไว้วางใจให้ออกสเตเบิลคอยน์ แต่ไม่สามารถแก้ไขปัญหาอีกหลายประการที่ยากกว่าได้: ทำไมผู้ใช้ถึงจะใช้สเตเบิลคอยน์ของคุณ? ทำไมแพลตฟอร์มซื้อขาย กระเป๋าเงิน ร้านค้า ผู้สร้างสภาพคล่อง ระบบการเงินขององค์กร ถึงจะยอมรับสเตเบิลคอยน์ของคุณ? ทำไมเงินทุนถึงจะยินดีหยุดอยู่ หมุนเวียน ตกตะกอนในระบบของคุณ และในที่สุดก่อให้เกิดเอฟเฟกต์เครือข่าย?

กล่าวอีกนัยหนึ่ง การออกเป็นคุณสมบัติของฝั่งอุปทาน ส่วนระบบนิเวศคือคำตอบของฝั่งอุปสงค์

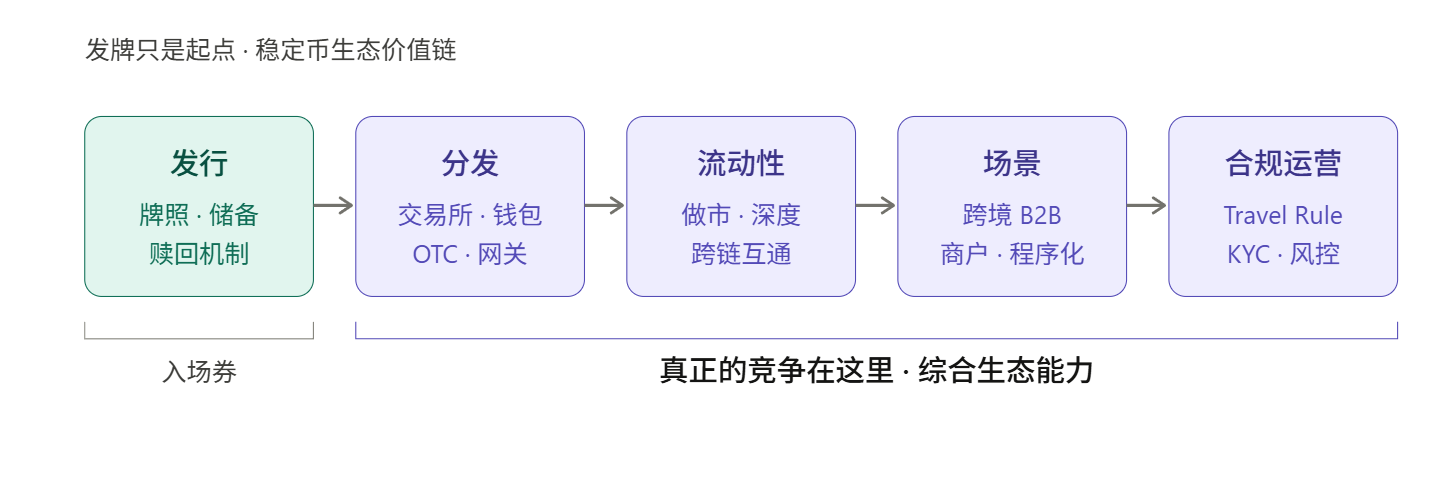

หากมองจากมุมมองของการแข่งขันในตลาด การทดสอบที่แท้จริงเพิ่งจะเริ่มต้นขึ้นในขณะที่ออกใบอนุญาต เพราะห่วงโซ่การแข่งขันของสเตเบิลคอยน์อย่างน้อยประกอบด้วยห้าขั้นตอน:

- การออก แก้ไขปัญหา "มีหรือไม่มี"

- การกระจาย แก้ไขปัญหา "ถึงมือผู้ใช้หรือไม่"

- สภาพคล่อง แก้ไขปัญหา "สามารถเข้าออกด้วยแรงเสียดทานต่ำได้หรือไม่"

- สถานการณ์ แก้ไขปัญหา "นอกจากถือแล้วยังทำอะไรได้บ้าง"

- การดำเนินงาน แก้ไขปัญหา "จะทำให้การปฏิบัติตามกฎระเบียบ การชำระเงิน การจัดการความเสี่ยง การระบุตัวตน และประสบการณ์ผู้ใช้ดำเนินไปอย่างมั่นคงในระยะยาวได้อย่างไร"

และในห้าขั้นตอนนี้ การออกเป็นเพียงขั้นตอนแรก

นี่คือเหตุผลว่าทำไม ข้อวิจารณ์จากภายนอกเกี่ยวกับ "สเตเบิลคอยน์ฮ่องกงต้องไม่ใช่แค่มีใบอนุญาต" นั้น ไม่ควรถูกเข้าใจง่ายๆ ว่าเป็นการมองในแง่ร้าย ตรงกันข้าม ข้อวิจารณ์ประเภทนี้ชี้ให้เห็นถึงบทเรียนที่สเตเบิลคอยน์ฮ่องกงต้องเติมเต็มในระยะต่อไปอย่างแท้จริง — หลังจากออกใบอนุญาต หากไม่มีขีดความสามารถในการกระจายที่แข็งแกร่งเพียงพอ ความสามารถในการจัดระเบียบสภาพคล่อง และความสามารถในการรองรับสถานการณ์ สเตเบิลคอยน์ฮ่องกงอาจหยุดอยู่ที่ความถูกต้องในระดับระบบ และยากที่จะก้าวไปสู่ความสำเร็จในระดับธุรกิจ

ตลาดสเตเบิลคอยน์ระดับโลกในวันนี้ ไม่ใช่ตลาดที่ชนะใจผู้ใช้ได้ด้วยเพียงป้ายกำกับการปฏิบัติตามกฎระเบียบอีกต่อไป นิสัยผู้ใช้ จุดเข้าถึงสถานการณ์ ความลึกของการซื้อขาย ประสิทธิภาพการชำระเงิน ความสามารถในการเข้าถึงกระเป๋าเงิน ความสามารถในการเปลี่ยนเป็นเงินสดและถอนเงินออกเป็นสกุลเงินจริง อินเทอร์เฟซสำหรับนักพัฒนา คือตัวแปรสำคัญที่กำหนดว่าสเตเบิลคอยน์หนึ่งจะมีชีวิตชีวาจริงหรือไม่

จากเส้นทางการพัฒนาของตลาดต่างประเทศ การเปลี่ยนแปลงจุดศูนย์ถ่วงนี้เห็นได้ชัดเจนมาก

หลังจาก Stripe ซื้อกิจการ Bridge เสร็จสิ้น ไม่ได้มองสเตเบิลคอยน์เป็นเพียงความสามารถในการชำระเงินส่วนขยายอีกต่อไป แต่ได้นำมันเข้าสู่ระบบการจัดการเงินทุนองค์กรและระบบการชำระเงินระดับโลกมากขึ้น เช่น Stablecoin Financial Accounts สำหรับองค์กรใน 101 ประเทศที่เปิดตัวในปี 2025 หลังจากนั้นก็เปิดตัว Open Issuance ที่ขับเคลื่อนโดย Bridge ซึ่งล้วนพยายามอัปเกรดสเตเบิลคอยน์จากสินทรัพย์ทางเลือกที่รองรับได้ เป็น "ความสามารถในการชำระเงินที่สามารถฝังในระบบการเงินขององค์กร"

การเคลื่อนไหวของ Circle ก็เป็นตัวแทนเช่นเดียวกัน ในช่วงที่ผ่านมา Circle ผลักดัน USDC ไปในทิศทางที่เน้น "การชำระเงินแบบโปรแกรม" มากขึ้น: ในด้านหนึ่ง เปิดตัวการชำระเงินอัตโนมัติบนพื้นฐานของ x402 อย่างเปิดเผย ทำให้ AI Agents สามารถใช้ USDC ชำระเงิน API กำลังประมวลผล ข้อมูล และเนื้อหาโดยอัตโนมัติ ในอีกด้านหนึ่ง กำลังผลักดันให้การชำระเงินจำนวนน้อยมากและการชำระเงินระหว่างเครื่องกลายเป็นความสามารถมาตรฐาน

สิ่งนี้แสดงให้เห็นว่าในสายตาของผู้เล่นโครงสร้างพื้นฐานการชำระเงินที่เฉียบคมที่สุด จุดศูนย์ถ่วงของการแข่งขันสเตเบิลคอยน์ ไม่ได้เป็นเพียงคุณสมบัติในการออกอีกต่อไป แต่คือใครจะสามารถทำให้มันกลายเป็นฐานทางการเงินระดับล่างที่องค์กรสามารถเรียกใช้ ชำระเงิน และจัดการได้

ฮ่องกงเองก็มีแนวปฏิบัติที่เกี่ยวข้องมาก่อน 早在去年香港《稳定币条例》正式生效前夕,持牌的 OSL 集团就推出了三款全面面向机构的新产品:合规稳定币管理平台 StableX、资产代币化服务 Tokenworks,以及企业级加密支付方案 OSL BizPay,2026 年又上线符合美国联邦监管、并可在香港合规分销的企业级合规美元稳定币 USDGO,主要布局在跨境电商、大宗贸易和互动娱乐等领域。

เมื่อมองฮ่องกงภายใต้ภูมิหลังนี้ จะพบปัญหาที่สำคัญยิ่งขึ้น นั่นคือ การออกใบอนุญาตรุ่นแรกของฮ่องกง แก้ไขปัญหา "ใครเข้าสู่ตลาดอย่างปลอดภัยก่อน" แต่ปัจจัยที่กำหนดว่าฮ่องกงจะสามารถสร้างระบบนิเวศสเตเบิลคอยน์ที่มีความสามารถในการแข่งขันได้จริงหรือไม่ คือ "ใครจะมาเติมเต็มสี่เรื่องที่เหลือ"

3. การออกไม่ใช่จุดจบ ผู้ร่วมสร้างระบบนิเวศคือกุญแจสำคัญ

จากโครงสร้างตลาดสเตเบิลคอยน์ระดับโลก แนวโน้มการแบ่งงานในระบบนิเวศมีความชัดเจนมากขึ้นเรื่อยๆ

ลักษณะที่เด่นชัดที่สุดคือ ฝั่งการออกมีความเข้มข้นสูง เช่น USDT และ USDC รวมกันครองส่วนแบ่งมูลค่าตลาดรวมของสเตเบิลคอยน์เกิน 86% แต่ข้อได้เปรียบด้านขนาดของผู้ออก ไม่เท่ากับอำนาจควบคุมระบบนิเวศโดยธรรมชาติ ความสามารถในการแข่งขันที่แท้จริงของสเตเบิลคอยน์ หลายครั้งไม่ได้ขึ้นอยู่กับขนาดการออกเพียงอย่างเดียว แต่ขึ้นอยู่กับความลึกของสภาพคล่อง การครอบคลุมช่องทาง และการแทรกซึมของสถานการณ์มากกว่า

เช่น USDC แม้มูลค่าตลาดจะมีเพียง 42% ของ USDT แต่ความกระตือรือร้นในการโอนย้ายบนบล็อกเชน สถานการณ์การชำระเงินสำหรับสถาบัน และระบบนิเวศของนักพัฒนานั้นสูงกว่าอย่างเห็นได้ชัด สิ่งที่อยู่เบื้องหลังคือความสามารถของเครือข่ายการกระจายและการรองรับสถานการณ์ ไม่ใช่แค่ปริมาณการออกเท่านั้น และ PYUSD แม้ผู้ออกตามกฎหมายจะเป็น Paxos แต่สิ่งที่ผลักดันให้มันขยายตัวจริงๆ คือความสามารถในการกระจายผ่านบัญชีของ PayPal

สิ่งนี้แสดงให้เห็นว่า ผู้ออกสเตเบิลคอยน์และผู้ร่วมสร้างระบบนิเวศ เป็นชุดความสามารถที่แตกต่างกันสองแบบแล้ว:

- ผู้ออกรับผิดชอบการจัดการเงิน