แผนที่เก่าเร่งความล้าสมัย: Mastercard 18,000 ล้านเหรียญ และครึ่งหลังของการชำระเงินด้วยสเตเบิลคอยน์

- มุมมองหลัก: การเข้าซื้อกิจการบริษัทชำระเงินด้วยสเตเบิลคอยน์ BVNK ของ Mastercard ด้วยมูลค่าสูงถึง 1.8 พันล้านเหรียญสหรัฐ มีเจตนาเชิงกลยุทธ์หลักไม่ใช่ผลตอบแทนทางการเงินระยะสั้น แต่เพื่อยึดตำแหน่งและควบคุมสะพานเชื่อมที่สำคัญล่วงหน้า ในระหว่างกระบวนการเปลี่ยนผ่านจากเครือข่ายการชำระเงินแบบดั้งเดิมไปสู่เครือข่ายการชำระเงินด้วยสเตเบิลคอยน์ เพื่อรับมือกับการกระทบกระเทือนพื้นฐานของสเตเบิลคอยน์ต่อโครงสร้างกำไรและอำนาจของระบบการชำระเงินที่มีอยู่

- องค์ประกอบสำคัญ:

- คุณค่าหลักของ BVNK อยู่ที่ความสามารถในฐานะ "สะพานเชื่อม" ซึ่งเป็นการห่อหุ้มความสามารถในการชำระเงินด้วยสเตเบิลคอยน์บนบล็อกเชนและฝังเข้ากับกระบวนการชำระเงินที่มีอยู่ขององค์กร (เช่น ผู้ให้บริการชำระเงิน) เพื่อเชื่อมต่อโลกสกุลเงินตราแบบดั้งเดิมกับระบบบนบล็อกเชน

- การชำระเงินด้วยสเตเบิลคอยน์คุกคามโมเดลธุรกิจขององค์กรบัตรแบบดั้งเดิม ซึ่งกำไรของพวกเขาขึ้นอยู่กับเครือข่ายการชำระเงินข้ามพรมแดนที่ซับซ้อนและมีหลายโหนด ในขณะที่สเตเบิลคอยน์อาจหลีกเลี่ยงโหนดสำคัญเหล่านี้และปรับเปลี่ยนเส้นทางการไหลของเงินทุนใหม่

- อุตสาหกรรมการชำระเงินกำลังยึดตำแหน่งเชิงกลยุทธ์ร่วมกัน ก่อนหน้านี้ Stripe เข้าซื้อกิจการ Bridge และ Visa ขยายความร่วมมือกับ Bridge ทั้งหมดมีเป้าหมายเพื่อเชื่อมต่อสินทรัพย์บนบล็อกเชนกับเครือข่ายผู้ค้า ป้องกันไม่ให้ถูกหลีกเลี่ยง

- ความต้องการการชำระเงินจำนวนเล็กน้อยที่มีความถี่สูงและเป็นอัตโนมัติระหว่างเครื่องจักรในยุค AI อาจเหมาะสมกับรางสเตเบิลคอยน์ที่สามารถเขียนโปรแกรมได้และทำงานตลอด 24 ชั่วโมง ซึ่งแสดงถึงตลาดเพิ่มเติมที่ใหญ่โต

- นอกจากการเข้าซื้อกิจการเพื่อ "เปลี่ยนราง" ของยักษ์ใหญ่แบบดั้งเดิมแล้ว ยังมีเส้นทางการพัฒนาอีกเส้นทางหนึ่งที่เริ่มต้นจากแพลตฟอร์มตามกฎหมายดั้งเดิมบนบล็อกเชน (เช่น สถาบันที่ได้รับใบอนุญาตในฮ่องกง) เพื่อบูรณาการย้อนกลับกับสถานการณ์ทางการเงินแบบดั้งเดิม

- การเข้าซื้อกิจการบ่งชี้ว่าจุดเน้นการแข่งขันในอุตสาหกรรมได้เปลี่ยนจาก "การออกสเตเบิลคอยน์" ไปสู่ "การจัดระเบียบเครือข่ายการชำระเงินด้วยสเตเบิลคอยน์" โดยแกนหลักคือความสามารถในการเชื่อมต่อบัญชี สภาพคล่อง สถานการณ์ และการปฏิบัติตามกฎระเบียบ

มีนาคม 2026 Mastercard ประกาศว่าจะเข้าซื้อกิจการบริษัทชำระเงินด้วย Stablecoin BVNK ด้วยมูลค่าสูงสุด 1.8 พันล้านดอลลาร์สหรัฐ โดยคาดว่าจะทำธุรกรรมให้เสร็จสิ้นภายในสิ้นปี

หากมองจากข้อมูลทางการเงินเพียงอย่างเดียว ธุรกรรมนี้ไม่ได้มีราคาถูก BVNK ประมวลผลปริมาณการชำระเงินด้วย Stablecoin 30 พันล้านดอลลาร์ในปี 2025 แต่มีรายได้ทั้งปีเพียง 40 ล้านดอลลาร์ จากมุมมองนี้ มูลค่าการประเมินมูลค่ายากที่จะอธิบายด้วยตัวคูณรายได้แบบดั้งเดิม

เห็นได้ชัดว่า Mastercard ไม่ได้มุ่งหวังผลกำไรเล็กน้อยในปัจจุบันของ BVNK

สิ่งที่พวกเขาซื้อคือตำแหน่งของ BVNK ในเครือข่ายการชำระเงินรุ่นใหม่ เมื่อ Stablecoin เริ่มเปลี่ยนจากเครื่องมือการซื้อขายภายในตลาด Crypto เข้าสู่ระบบการชำระเงินข้ามพรมแดน การชำระหนี้ขององค์กร และการจัดสรรเงินทุนระดับโลกในโลกแห่งความเป็นจริง สิ่งที่ขาดแคลนอย่างแท้จริงไม่ใช่แค่ "ใครสามารถออก Stablecoin ใหม่ได้" แต่คือใครที่สามารถเชื่อมต่อบัญชีเงินตราต่างประเทศ สถาบันการชำระเงิน ความต้องการของร้านค้า และรางการชำระหนี้บนบล็อกเชนเข้าด้วยกันได้อย่างแท้จริง

ใครที่ควบคุมสะพานเชื่อมต่อนี้ ก็จะมีโอกาสมากขึ้นในการควบคุม "ช่องแคบฮอร์มุซ" ของระบบการชำระเงินระดับโลกนี้ล่วงหน้า ในระหว่างกระบวนการย้ายเครือข่ายการชำระเงินเก่าไปสู่เครือข่ายใหม่

1. ทำไมต้องเป็น BVNK และทำไมต้องตอนนี้?

เพื่อทำความเข้าใจความหมายของการเข้าซื้อกิจการนี้ ก่อนอื่นต้องมองให้เห็นว่า BVNK กำลังทำอะไรอยู่จริงๆ

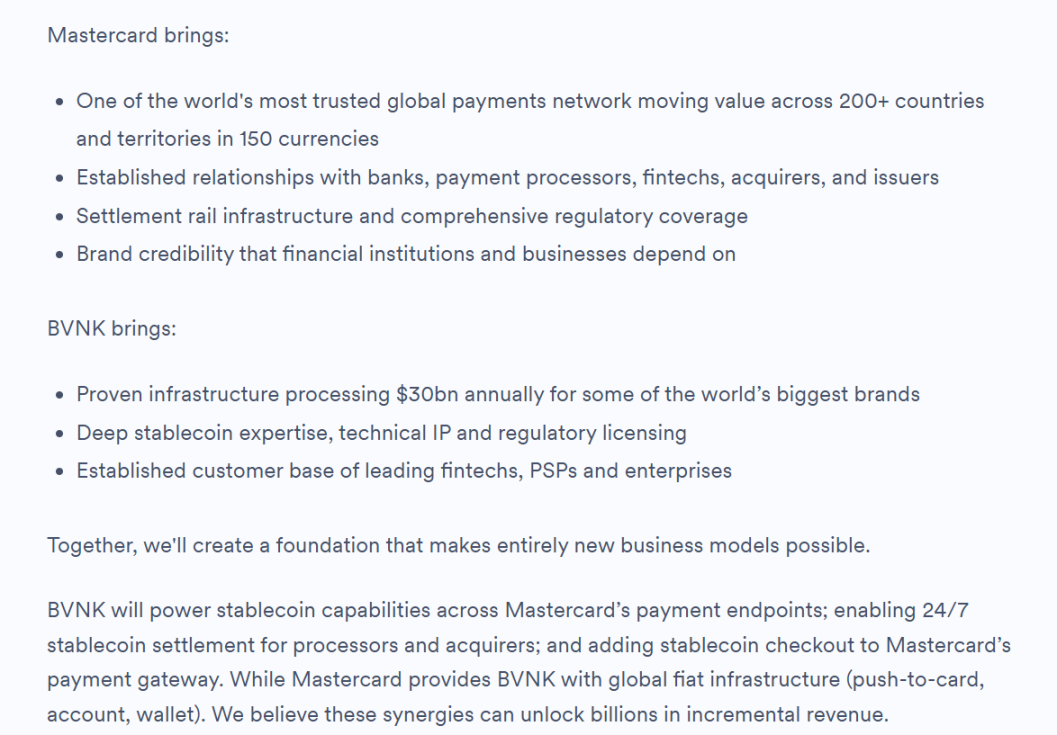

ในความหมายที่เข้มงวด BVNK ไม่ใช่บริษัท Crypto แบบทั่วไป สินทรัพย์หลักของพวกเขาไม่ได้อยู่ที่การออก Stablecoin หรือการให้บริการผลิตภัณฑ์ Crypto แก่ผู้ใช้รายย่อย แต่อยู่ที่การฝังความสามารถในการชำระหนี้บนบล็อกเชนเข้าไปในเครือข่ายการชำระเงินธุรกิจจริง

กล่าวอีกนัยหนึ่ง พวกเขาเหมือนสะพานที่เชื่อมต่อโลกการชำระเงินด้วยเงินตราต่างประเทศที่ปลายด้านหนึ่ง และเชื่อมต่อระบบ Stablecoin บนบล็อกเชนที่อีกปลายหนึ่ง

นี่ก็กำหนดให้โปรไฟล์ลูกค้าของพวกเขาเป็นบริษัท FinTech เช่น Worldpay, Deel, Flywire ผู้ให้บริการชำระเงิน (PSP) และบริษัทชำระเงินข้ามพรมแดน ซึ่งพวกเขามีความต้องการรับชำระเงินจริงระดับโลกจำนวนมาก ต้องการให้การไหลเวียนของเงินทุนเสร็จสิ้นเร็วขึ้นและต้นทุนต่ำลง แต่บ่อยครั้งไม่มีความสามารถในการเชื่อมต่อโดยตรงกับโครงสร้างพื้นฐาน Stablecoin บนบล็อกเชน ไม่ว่าจะเป็นระบบกระเป๋าเงิน เส้นทางบนบล็อกเชน การรับและส่ง Stablecoin หรือกระบวนการแลกเปลี่ยน การควบคุมความเสี่ยงตามข้อบังคับ และการบูรณาการระบบ สิ่งเหล่านี้ไม่ใช่ส่วนที่องค์กรส่วนใหญ่ต้องการสร้างและบำรุงรักษาด้วยตนเอง

สิ่งที่ BVNK ทำคือการห่อหุ้มความซับซ้อนระดับนี้ไว้ ให้โซลูชันครบวงจรที่หมุนรอบการรับชำระเงินด้วย Stablecoin และฝังความสามารถเหล่านี้เข้าไปในกระบวนการชำระเงินเดิมขององค์กร กล่าวคือ พวกเขาขายความสามารถอินเทอร์เฟซที่ทำให้องค์กรสามารถใช้ราง Stablecoin ได้

แหล่งที่มา: BVNK

และนี่คือสิ่งที่ Mastercard ต้องการมากที่สุด

หลายคนพูดถึงการชำระเงินด้วย Stablecoin มักจะโฟกัสที่ข้อได้เปรียบผิวเผินเช่น "เร็วกว่า" "ถูกกว่า" แต่สำหรับ Mastercard, Visa, ธนาคาร และเครือข่ายการชำระเงินข้ามพรมแดนแล้ว ความท้าทายที่แท้จริงที่ Stablecoin นำมา ไม่ใช่แค่ "มีวิธีการชำระเงินที่เร็วขึ้นและถูกกว่าเกิดขึ้น" แต่คือความเป็นไปได้ที่เครือข่ายการชำระเงินเองจะเริ่มย้ายถิ่นฐาน

ในอดีต การชำระเงินข้ามพรมแดนจำนวนมากทั่วโลกเดินทางผ่านเครือข่ายธนาคารตัวแทน โดยพื้นฐานแล้วคือเครือข่ายการขนส่งเงินทุนระดับโลกที่ประกอบด้วยความสัมพันธ์บัญชีธนาคารหลายชั้น ช่องทางการเคลียร์ และสถาบันการเงินท้องถิ่น ข้อดีของระบบนี้คือมีความเป็นผู้ใหญ่และครอบคลุมกว้าง แต่ปัญหาคือเส้นทางยาว มีโหนดมาก ใช้เวลาการโอนถึงช้า ค่าใช้จ่ายสูง โดยเฉพาะทุกชั้นในลิงก์ข้ามพรมแดน เกือบทั้งหมดจะดึงรายได้ของตัวเองออกมา

สำหรับธนาคารและสถาบันการชำระเงินแบบดั้งเดิม การที่ "ช้าและแพง" นี้คือแหล่งกำไร เพราะตราบใดที่ลิงก์ซับซ้อนพอ การชำระเงินข้ามพรมแดนจะสร้างค่าธรรมเนียมการทำธุรกรรม, จุดต่างอัตราแลกเปลี่ยน, ต้นทุนการครอบครองตำแหน่งเงินสด, ค่าบริการเคลียร์ และรายได้เพิ่มเติมชุดหนึ่งที่หมุนรอบการจัดการเงินทุนองค์กรโดยธรรมชาติ

กล่าวคือ ระบบการชำระเงินข้ามพรมแดนแบบดั้งเดิมทำเงิน ไม่ใช่แค่จาก "เงินโอน" แต่จากสิทธิ์ในการจัดระเบียบเงินทุนทั้งชุดที่เกิดขึ้นรอบๆ การโอนเงินนี้ นี่คือจุดที่ละเอียดอ่อนอย่างแท้จริงของการแข่งขันนี้ ดังนั้นเมื่อ Stablecoin เริ่มเข้าสู่สถานการณ์การชำระเงินธุรกิจจริง ลิงก์มูลค่าหลักในระบบเก่านี้จะเผชิญกับการปรับโครงสร้างใหม่ทั้งหมด:

ตำแหน่งที่ธนาคาร องค์กรบัตร และเครือข่ายการชำระเงินแบบดั้งเดิมยึดครองอย่างมั่นคง จำเป็นต้องพิจารณาใหม่ว่าใครจะเป็นผู้เชื่อมต่อร้านค้ากับเงินทุน ใครจะเป็นผู้จัดระเบียบการเคลียร์ข้ามพรมแดน ใครจะเป็นผู้ควบคุมทางเข้าชำระเงินและทางออกสภาพคล่อง?

จากมุมมองนี้ ผลกระทบของ Stablecoin ต่อองค์กรบัตรนั้นร้ายแรงถึงชีวิต เนื่องจากโมเดลธุรกิจของ Mastercard และบริษัทอื่นๆ นั้นสร้างขึ้นบนพื้นฐานที่พวกเขาควบคุมสิทธิ์ในการเชื่อมต่อระหว่างระบบร้านค้าระดับโลกและระบบออกบัตร และในการไหลเวียนของการชำระเงินข้ามภูมิภาค ข้ามสกุลเงิน ข้ามสถาบัน พวกเขาควบคุมโหนดสำคัญที่ไม่สามารถหลีกเลี่ยงได้ง่าย

ดังนั้น การที่ Mastercard ซื้อ BVNK จึงเป็นการซื้อ "สะพาน" ที่เชื่อมต่อโลกเก่ากับรางใหม่ พวกเขาไม่ได้ต้องการกำไรในตอนนี้ แต่คือการควบคุม "ช่องแคบฮอร์มุซ" ที่สำคัญที่สุดล่วงหน้า ก่อนที่การชำระเงินด้วย Stablecoin จะก้าวสู่กระแสหลัก เพื่อกำจัดความเป็นไปได้ในการ "หลีกเลี่ยงองค์กรบัตร" อย่างสิ้นเชิง

นี่คือเหตุผลที่ Mastercard เองก็ยอมรับในการประชุมทางโทรศัพท์กับนักลงทุนว่า การสร้างความสามารถทางการเงินบนบล็อกเชนที่คล้ายกันด้วยตนเอง ต้องการเวลา "ค่อนข้างนาน"

กล่าวอีกนัยหนึ่ง การซื้อ เร็วกว่าการสร้าง

แหล่งที่มา: BVNK Blog

สรุปแล้ว หากมองธุรกรรมนี้จากมุมมองการควบรวมกิจการแบบดั้งเดิม เช่น ตัวคูณรายได้ อัตรากำไร ระดับความเป็นผู้ใหญ่ BVNK ยากที่จะรองรับราคาเช่นนี้ได้ แต่หากเข้าใจว่ามันเป็นการจับจองตำแหน่งล่วงหน้าสำหรับแผนที่การชำระเงินในอนาคต ทุกอย่างก็สมเหตุสมผล

BVNK ยังเขียนไว้อย่างชัดเจนในบล็อกทางการล่าสุดว่า ทิศทางการทำงานร่วมกันของทั้งสองฝ่ายในอนาคตรวมถึงการที่ BVNK ให้ความสามารถ Stablecoin แก่จุดปลายการชำระเงินของ Mastercard ทำให้ผู้ประมวลผลและผู้รับบัตรสามารถชำระหนี้ด้วย Stablecoin ได้ตลอด 24 ชั่วโมง และรวมความสามารถในการชำระเงินด้วย Stablecoin เข้ากับเกตเวย์การชำระเงินของ Mastercard และระบุชัดเจนว่าผลกระทบเชิงบวกจากการทำงานร่วมกันเหล่านี้มีแนวโน้มที่จะนำมาซึ่งรายได้ใหม่หลายพันล้านดอลลาร์

2. การแข่งขัน "สิทธิ์ในการเคลียร์และการควบคุมเครือข่าย" ของยักษ์ใหญ่ด้านการชำระเงิน

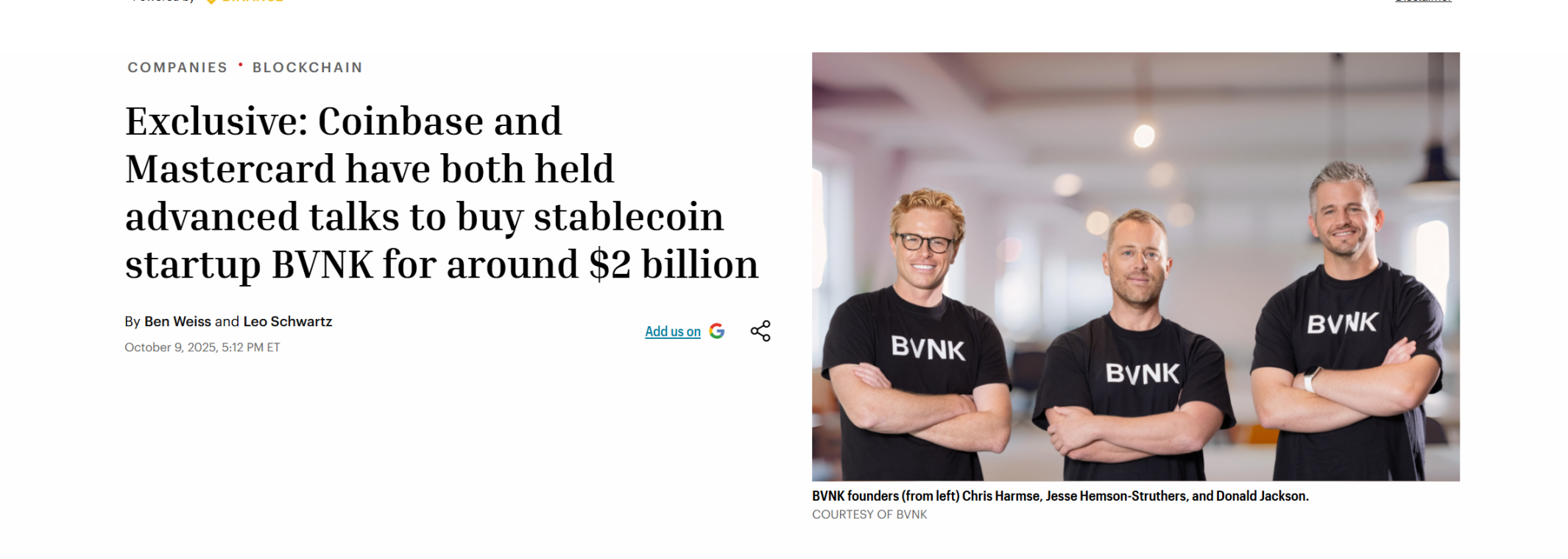

ที่น่าสนใจคือ Mastercard ไม่ใช่คนแรกที่เข้าร่วมการแข่งขันจับจองพื้นที่นี้ และอาจกล่าวได้ว่าเป็นผู้ที่ลงมือช้าที่สุด

ก่อนที่การเข้าซื้อกิจการนี้จะสิ้นสุดลง ต้นเดือนตุลาคม 2025 Coinbase เคยเริ่มการเจรจาซื้อกิจการกับ BVNK ก่อน โดยช่วงราคาธุรกรรมอยู่ที่ 1.5 ถึง 2.5 พันล้านดอลลาร์ จากข้อมูลหลายแหล่ง Coinbase มีเปรียบในการประมูลครั้งนี้ และเคยลงนามข้อตกลงสิทธิพิเศษกับ BVNK

เพียงแต่ทั้งสองฝ่ายประกาศล้มเหลวการเจรจาในเดือนนั้นในที่สุด จึงทิ้งพื้นที่ให้ Mastercard เข้ามาและชนะในภายหลัง

แหล่งที่มา: Fortune

การเปรียบเทียบที่น่าสนใจคือ ในเดือนตุลาคม 2024 ยักษ์ใหญ่ด้านการชำระเงินระดับโลก Stripe ใช้เงิน 1.1 พันล้านดอลลาร์ซื้อกิจการผู้ให้บริการ API Stablecoin Bridge สร้างสถิติการเข้าซื้อกิจการที่ใหญ่ที่สุดในแวดวง Cryptocurrency ในขณะนั้น และวันนี้หนึ่งปีครึ่งต่อมา Mastercard จ่ายมากกว่า Stripe 700 ล้านดอลลาร์ พร้อมทั้งทำลายสถิตินี้ใหม่

ในเวลาเดียวกัน ต้นเดือนนี้ Visa ก็ขยายความร่วมมือกับ Bridge วางแผนที่จะขยายบัตรที่เชื่อมโยงกับ Stablecoin ไปยังกว่า 100 ประเทศ

ล้วนเป็นยักษ์ใหญ่ด้านองค์กรบัตร ล้วนเข้าซื้อกิจการผู้ให้บริการชำระเงินด้วย Stablecoin หากวางไว้บนแผนที่เดียวกัน จะพบว่าตั้งแต่การเข้าซื้อกิจการของ Stripe ถึง Mastercard ไปจนถึง PYUSD ที่ Visa และ PayPal เปิดตัวล่วงหน้าหลายปี นี่ไม่ใช่การเดิมพันแบบแยกตัวของบริษัทใดบริษัทหนึ่งอีกต่อไป แต่เป็นการจับจองตำแหน่งล่วงหน้าที่อุตสาหกรรมการชำระเงินทั้งหมดกำลังดำเนินการพร้อมกัน:

Stablecoin ส่งผลกระทบไม่ใช่แค่ประสบการณ์การชำระเงิน แต่คือโครงสร้างกำไรและอำนาจที่ลึกซึ้งยิ่งขึ้นในระบบการเงินแบบดั้งเดิม ดังนั้นยักษ์ใหญ่ด้านการชำระเงินระดับโลกจึงต้องพยายามเชื่อมต่อบัญชีบนบล็อกเชน สินทรัพย์ Stablecoin และจุดรับชำระเงินของร้านค้าโดยตรง เพื่อหลีกเลี่ยงหรือป้องกันไม่ให้ผู้อื่นหลีกเลี่ยงธนาคารผู้ออกบัตรและองค์กรบัตรในลิงก์การชำระเงินแบบดั้งเดิม

นี่คือเหตุผลที่บริษัทอย่าง Bridge และ BVNK กลายเป็นสิ่งที่ขาดแคลนอย่างกะทันหัน สิ่งที่มีค่าจริงๆ ของพวกเขาคือการอยู่ที่ทางแยกที่สำคัญอย่างยิ่ง ด้านหนึ่งเชื่อมต่อบัญชีบนบล็อกเชนและสินทรัพย์ Stablecoin อีกด้านหนึ่งเชื่อมต่อร้านค้า องค์กร ผู้ให้บริการชำระเงิน และเครือข่ายการชำระหนี้ด้วยเงินตราต่างประเทศ

กล่าวอีกนัยหนึ่ง อุตสาหกรรมได้ก้าวข้ามขั้นตอนเริ่มต้นของ "ใครออก Stablecoin" เข้าสู่ครึ่งหลังของ "ใครสามารถจัดระเบียบ Stablecoin ให้กลายเป็นเครือข่ายที่ทำงานได้จริง"

ในเวลาเดียวกัน มูลค่าของ "เครือข่าย Stablecoin" นี้ มีแนวโน้มที่จะถูกขยายเพิ่มเติมในยุค AI

แนวโน้มหนึ่งที่ถูกประเมินต่ำไปในระยะยาวคือ หน่วยงานที่เริ่มต้นการชำระเงินในอนาคตอาจไม่ใช่แค่มนุษย์เสมอไป แต่ก็อาจมาจาก Agent, บอท และระบบอัตโนมัติมากขึ้นเรื่อยๆ และสิ่งที่องค์กรบัตรแบบดั้งเดิมถนัดที่สุดคือการจัดระเบียบการชำระเงินรอบๆ การบริโภค การรับบัตร การออกบัตร และระบบบัญชีบัตรธนาคารของมนุษย์ แต่ในบริบทที่ AI Agent แพร่หลายมากขึ้น ความต้องการการชำระหนี้ขนาดเล็ก ความถี่สูง อัตโนมัติระหว่างเครื่องกับเครื่อง อาจไม่เหมาะกับสถาปัตยกรรมเครือข่ายบัตรที่ออกแบบมาสำหรับยุคการเงินเพื่อการบริโภคโดยธรรมชาติ

ในทางตรงกันข้าม การชำระเงินบนบล็อกเชนและราง Stablecoin กลับสอดคล้องกับความต้องการใหม่ประเภทนี้มากกว่า เนื่องจาก Stablecoin สามารถทำงานได้ตลอด 24 ชั่วโมง โปรแกรมได้ รองรับการชำระเงินขนาดเล็กความถี่สูง ชำระหนี้ระดับโลกแบบรวมศูนย์ ไม่ต้องการการอนุญาตจากตัวกลางที่ซับซ้อน โดยธรรมชาติ กล่าวคือ สิ่งที่ Stablecoin แย่งชิงอาจไม่ใช่แค่ส่วนของตลาดการชำระเงินข้ามพรมแดนที่มีอยู่แล้วในวันนี้ แต่เป็นตลาดการชำระเงินส่วนเพิ่มที่ใหญ่กว่านี้ในอนาคต

ยักษ์ใหญ่แบบดั้งเดิมก็กำลังเพิ่มน้ำหนักในสาขาใหม่นี้ เช่น Visa Crypto Labs ได้เปิดตัวผลิตภัณฑ์ทดลองแรก Visa CLI แล้ว ซึ่งทำให้ Agent AI สามารถชำระค่าธรรมเนียมที่ต้องการได้อย่างปลอดภัยขณะเขียนโค้ด และเป็นการชำระเงินด้วยบัตรแบบโปรแกรมได้โดยไม่ต้องใช้คีย์ API

แหล่งที่มา: 𝕏

สรุปแล้ว การชำระเงินด้วย Stablecoin ไม่ใช่การปะผุระบบเก่าในบางส่วน แต่กำลังพยายามวาดแผนที่เครือข่ายการชำระเงินระดับโลกรุ่นต่อไปใหม่

ตามตรรกะนี้ต่อไป สิ่งที่ควรสังเกตอย่างต่อเนื่องในอนาคตอาจไม่ใช่แค่บทบาทธุรกิจจุดเดียวที่คล้าย "ผู้ออก Stablecoin" มากที่สุด แต่คือผู้เข้าร่วมที่อยู่ที่ทางแยกของการซื้อขาย การปฏิบัติตามข้อบังคับ สภาพคล่องสำหรับสถาบัน และการขยายเครือข่ายการชำระเงินในเวลาเดียวกัน ซึ่งมีโอกาสเติบโตเป็นโหนดแพลตฟอร์มในยุค Stablecoin มากขึ้น พวกเขาอาจไม่ร้อนแรงที่สุดในระยะสั้น แต่มักจะใกล้เคียงกับแกนกลางของการแข่งขันระยะยาวมากกว่า

เบื้องหลังการตัดสินนี้ คือความเป็นจริงที่ใหญ่กว่ากำลังก่อตัวขึ้น

3. แผนที่เดียวกัน สองวิธีแก้ปัญหา และแนวคิดใหม่นอกเหนือจากวิธีแก้ปัญหา

โดยวัตถุวิสัยแล้ว การเข้าซื้อกิจการ BVNK ของ Mastercard ครั้งนี้ ก็ช่วยเสริมความเข้าใจอีกชั้นให้กับตลาดทั้งหมด: มูลค่าของ Stablecoin ไม่ได้อยู่ที่ฝั่งผู