ลดดอกเบี้ย รอถึงปี 2027 แล้วค่อยพูดกัน?

- มุมมองหลัก: ความขัดแย้งทางทหารระหว่างสหรัฐอเมริกาและอิหร่านและการหยุดชะงักของการขนส่งทางเรือในช่องแคบฮอร์มุซที่ตามมา ได้เพิ่มแรงกดดันด้านเงินเฟ้อในสหรัฐอเมริกาผ่านการผลักดันราคาพลังงานสูงขึ้น บังคับให้ธนาคารกลางสหรัฐฯ (Fed) ประเมินเส้นทางนโยบายการเงินใหม่ ความคาดหวังการลดดอกเบี้ยในปี 2026 ลดลงอย่างมาก และสร้างแรงกดดันทางการเมืองต่อรัฐบาลทรัมป์ในการเลือกตั้งกลางเทอม

- ปัจจัยสำคัญ:

- ความขัดแย้งทำให้ราคาน้ำมันดิบเบรนท์พุ่งจากประมาณ 70 ดอลลาร์สหรัฐต่อบาร์เรลไปถึง 118 ดอลลาร์สหรัฐในบางครั้ง ราคาน้ำมันเบนซินเฉลี่ยทั่วประเทศสหรัฐอเมริกาเกิน 4 ดอลลาร์สหรัฐต่อแกลลอนเป็นครั้งแรกในรอบสี่ปี ดัชนีราคาน้ำมันเบนซินมีส่วนประมาณสามในสี่ของการเพิ่มขึ้นแบบเดือนต่อเดือนของ CPI ในเดือนมีนาคม

- แรงกระแทกด้านพลังงานส่งผ่านไปยังการขนส่งและห่วงโซ่อุปทาน ผลักดันต้นทุนในพื้นที่กว้าง เช่น อาหารและโลจิสติกส์ การวิเคราะห์คำนวณว่าราคาน้ำมันสูงอาจเพิ่มอัตราเงินเฟ้อ CPI ของสหรัฐอเมริกาอย่างต่อเนื่อง 1 ถึง 2 เปอร์เซ็นต์

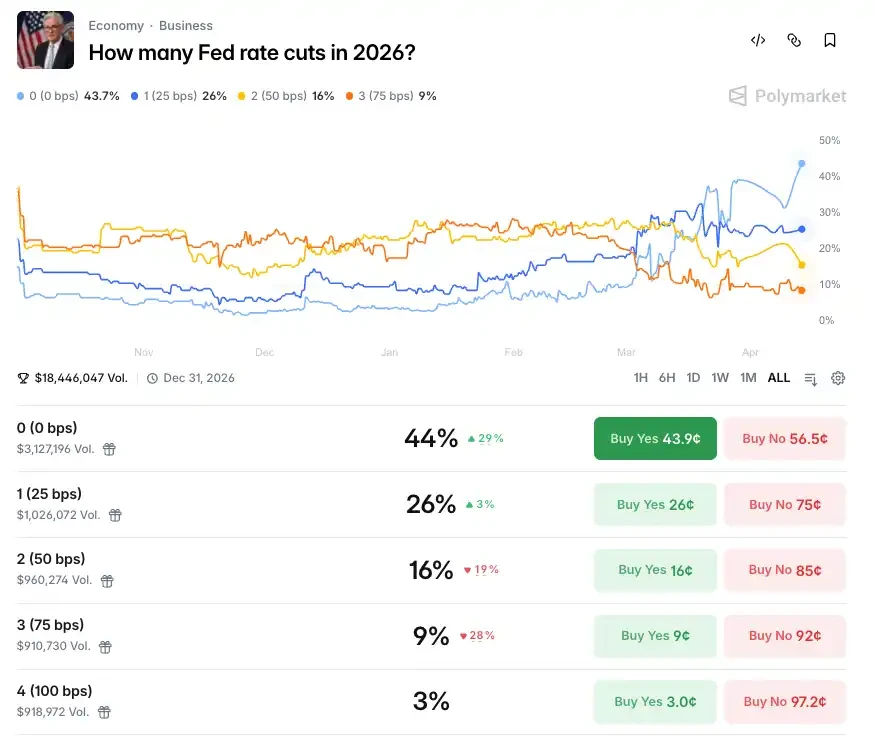

- ความคาดหวังของตลาดต่อการลดดอกเบี้ยของ Fed ในปี 2026 กลับตัวอย่างรวดเร็ว ข้อมูลจากแพลตฟอร์มทำนายแสดงให้เห็นว่าความน่าจะเป็นของ "การลดดอกเบี้ยเป็นศูนย์" ตลอดทั้งปีพุ่งจาก 4% ก่อนเกิดความขัดแย้งไปเป็นประมาณ 44% ความน่าจะเป็นที่จะไม่มีการดำเนินการใดๆ ภายในปีเกิน 70%

- รัฐบาลทรัมป์เผชิญกับความต้องการทางการเมืองที่จะกระตุ้นเศรษฐกิจผ่านการลดดอกเบี้ยเพื่อช่วยในการเลือกตั้งกลางเทอม และกับภาวะที่กลืนไม่เข้าคายไม่ออกด้านนโยบายที่ Fed ยากที่จะลดดอกเบี้ยภายใต้แรงกดดันเงินเฟ้อ โดยมีกรอบเวลาที่จำกัด

- อิหร่านเสนอข้อเรียกร้องที่สูงมากในการเจรจาและอาจใช้กลยุทธ์ถ่วงเวลา โดยตั้งใจใช้วงจรการเมืองภายในประเทศของสหรัฐอเมริกา (การเลือกตั้งกลางเทอม) เป็นจุดกดดัน ซึ่งทำให้สถานการณ์ยืดเยื้อมากขึ้น

ป้ายราคาน้ำมันที่ปั๊มน้ำมัน คือวิธีที่คนอเมริกันทั่วไปอ่านอัตราเงินเฟ้อได้เร็วที่สุด

ในเดือนมีนาคม ราคาขายปลีกน้ำมันเบนซินเฉลี่ยทั่วสหรัฐฯ แตะระดับ 4 ดอลลาร์ต่อแกลลอนเป็นครั้งแรกในรอบเกือบสี่ปี ไม่ใช่เพราะ OPEC ลดการผลิต ไม่ใช่เพราะการผลิตน้ำมันจากหินดินดานลดลง แต่เป็นเพราะสงคราม สงครามที่ปะทุขึ้นในอ่าวเปอร์เซีย ห่างจากแผ่นดินใหญ่ของสหรัฐฯ มากกว่า 10,000 กิโลเมตร

และการหยุดการเจรจาเมื่อไม่กี่วันก่อน หมายความว่าเรายังคงต้องเผชิญกับผลกระทบจากสงครามต่อไป เช่น การที่อัตราดอกเบี้ยอาจไม่ลดลงในปีนี้

สงครามครั้งหนึ่ง อาจทำให้อัตราเงินเฟ้ากลับไปสู่ปี 2022?

วันที่ 28 กุมภาพันธ์ สหรัฐอเมริกาและอิสราเอลร่วมกันโจมตีทางทหารต่ออิหร่าน นี่คือเส้นเวลาที่กำหนดทิศทางเศรษฐกิจสหรัฐฯ ในปี 2026 ใหม่

น้ำมันดิบเบรนท์จากราคาประมาณ 70 ดอลลาร์ต่อบาร์เรลก่อนเกิดความขัดแย้ง พุ่งขึ้นสู่ 118 ดอลลาร์ต่อบาร์เรลในปลายเดือนมีนาคม หลังจากนั้นราคาน้ำมันลดลงบ้าง แต่จนถึงช่วงล่าสุดยังคงอยู่ในระดับสูงประมาณ 96 ดอลลาร์ต่อบาร์เลล ราคาน้ำมันเพิ่มขึ้นมากกว่า 50% เนื่องจากช่องทางเดินเรือที่สำคัญ: ช่องแคบฮอร์มุซ

อิหร่านได้ปิดกั้นการขนส่งทางเรือในช่องแคบฮอร์มุซโดยพฤตินัย ประมาณหนึ่งในห้าของอุปทานน้ำมันของโลกขนส่งผ่านช่องทางนี้ ตามรายงาน แม้ในระหว่างกระบวนการเจรจา สถานะการปิดกั้นส่วนใหญ่ยังไม่ได้รับการยกเลิก

นี่ไม่ใช่แค่ปัญหาราคาน้ำมัน ดัชนีราคาน้ำมันเบนซินคิดเป็นเกือบสามในสี่ของการเพิ่มขึ้นของรายการทั้งหมดใน CPI ของเดือนนั้น โดยเพิ่มขึ้น 21.2% เมื่อเทียบเดือนต่อเดือน และเพิ่มขึ้น 18.9% เมื่อเทียบปีต่อปี ทุกครั้งที่เติมน้ำมัน ทุกใบแจ้งหนี้ กำลังลงโทษครอบครัวอเมริกันทั่วไปในรูปแบบที่เฉพาะเจาะจงและแตกแยก ตั้งแต่สัปดาห์ที่แล้ว ราคาขายปลีกน้ำมันเบนซินเฉลี่ยทั่วสหรัฐฯ แตะระดับ 4 ดอลลาร์ต่อแกลลอนเป็นครั้งแรกในรอบเกือบสี่ปี

ผลกระทบด้านพลังงานยังคงแพร่กระจายไปทั่วเศรษฐกิจ

ราคาน้ำมันดีเซลที่สูงขึ้นทำให้ต้นทุนการขนส่งอาหารสูงขึ้น ปุ๋ยยังเป็นสินค้าส่งออกสำคัญที่ขนส่งผ่านช่องแคบฮอร์มุซ การหยุดชะงักของอุปทานอาจทำให้ต้นทุนของเกษตรกรและผู้บริโภคสูงขึ้น ข้อมูล CPI แสดงให้เห็นว่าราคาอาหารเพิ่มขึ้น 2.7% เมื่อเทียบปีต่อปี

ไม่ใช่แค่อาหาร อเมซอนจะเรียกเก็บค่าธรรมเนียมเพิ่มเติมสำหรับเชื้อเพลิงและโลจิสติกส์ 3.5% สำหรับผู้ขายบุคคลที่สามในสหรัฐอเมริกาและแคนาดา บริษัทจัดส่งเช่น UPS, FedEx ได้ปรับขึ้นค่าธรรมเนียมเชื้อเพลิงตั้งแต่เกิดความขัดแย้งกับอิหร่าน หนวดของอัตราเงินเฟ้ากำลังยื่นเข้าไปในทุกซอกทุกมุม

จากการคำนวณความสัมพันธ์ระหว่างราคาน้ำมันต่อปีและอัตราเงินเฟ้อ CPI ของสหรัฐฯ ในปี 2020-2025 หากราคาน้ำมันดิบเบรนท์คงที่ที่ 85-100 ดอลลาร์ต่อบาร์เรลในปี 2026 อัตราการเติบโตของราคาน้ำมันต่อปีจะอยู่ที่ประมาณ 30% ถึง 50% ซึ่งอาจทำให้อัตราเงินเฟ้อ CPI ของสหรัฐฯ สูงขึ้นอีก 1 ถึง 2 เปอร์เซ็นต์

และนี่เป็นเพียงจุดเริ่มต้น แม้ว่าการหยุดยิงจะดำเนินต่อไป แต่เมื่อพิจารณาว่าการทำลายโครงสร้างพื้นฐานด้านพลังงานและความวุ่นวายของห่วงโซ่อุปทานยากที่จะฟื้นตัวอย่างรวดเร็ว แม้ว่าราคาน้ำมันจะลดลงจากจุดสูงสุด แต่ในระยะกลางอาจยังคงสูงกว่าระดับก่อนเกิดความขัดแย้ง และการดึง CPI ต่อปีอาจคงอยู่อีกหลายเดือน

ไรอัน นักเศรษฐศาสตร์จาก Capital Economics กล่าวว่า ผลกระทบด้านอัตราเงินเฟ้อบางส่วนจากราคาพลังงานอาจต้องใช้เวลาหลายเดือนในการส่งผ่านห่วงโซ่อุปทานไปยังผู้บริโภค และขอบเขตของผลกระทบ "อาจกว้างขวางมาก"

สงครามครั้งหนึ่ง ทำให้อัตราเงินเฟ้อของสหรัฐฯ จาก 2.4% ในเดือนกุมภาพันธ์ กลับไปสู่ 3.3% โดยตรง นั่นคือ CPI ในเดือนมีนาคมเพิ่มขึ้น 0.9% เมื่อเทียบเดือนต่อเดือน นี่คือ "การเพิ่มขึ้นรายเดือนที่ใหญ่ที่สุดนับตั้งแต่เดือนมิถุนายน 2022"

(หมายเหตุ: ในเดือนมิถุนายน 2022 เนื่องจากสงครามรัสเซีย-ยูเครน โควิด-19 และการตอบสนองที่ล่าช้าของ Fed ทำให้ CPI ในขณะนั้นเพิ่มขึ้น 9.1% เมื่อเทียบปีต่อปี ซึ่งเป็นจุดสูงสุดนับตั้งแต่ปี 1981)

ประตูการลดอัตราดอกเบี้ย ปิดลงไปครึ่งหนึ่งแล้ว

ก่อนสงคราม ตลาดเชื่อว่าการบริหารของทรัมป์มีบททางการเมืองที่ออกแบบมาอย่างดี:

วันที่ 30 มกราคม 2026 ทรัมป์เสนอชื่ออดีตผู้ว่าการ Fed Kevin Warsh เป็นประธาน Fed คนต่อไปอย่างเป็นทางการ ยุคของ Powell สิ้นสุดลง ตลาดเริ่มกำหนดราคาอย่างรวดเร็ว: ประธานคนใหม่เข้ารับตำแหน่ง เส้นทางการลดอัตราดอกเบี้ยชัดเจน หลังจาก Warsh ได้รับการเสนอชื่อ นักซื้อขายฟิวเจอร์สตลาดส่วนใหญ่คาดการณ์ว่าปีนี้จะลดอัตราดอกเบี้ยสองครั้ง

โลกภายนอกมีการตีความทางการเมืองที่ค่อนข้างชัดเจนสำหรับการจัดวางบุคคลนี้ David Wilcox ผู้อำนวยการวิจัยเศรษฐกิจสหรัฐฯ ของ Bloomberg Economics กล่าวว่า ไม่ว่าใครจะได้รับการเสนอชื่อในท้ายที่สุด เมื่อเข้ารับตำแหน่งจะต้องเผชิญกับคำถามจากภายนอก ผู้คนจะคิดว่าเขาต้องสัญญาว่าจะปฏิบัติตามคำสั่งของประธานาธิบดีสหรัฐฯ ที่ Fed อย่างแน่นอน ข้อแรกและสำคัญที่สุดคือการผลักดันให้ลดอัตราดอกเบี้ยกองทุนกลางอย่างมาก โดยไม่คำนึงถึงผลกระทบด้านอัตราเงินเฟ้อ

ดังนั้นในเกือบทุกการวิเคราะห์เศรษฐกิจและการตัดสินเชิงมหภาคต้นปี จังหวะการผ่อนคลายนโยบายการเงินของ Fed ในปี 2026 อาจเร็วกว่าที่ตลาดคาด โดยจะลดอัตราดอกเบี้ย 2 ถึง 3 ครั้งตลอดทั้งปี รวม 50 ถึง 75 จุดฐาน

แต่หลังสงคราม ข้อมูลเปลี่ยนไปอย่างมาก

ปัจจุบัน Polymarket ให้ความน่าจะเป็นของการไม่ลดอัตราดอกเบี้ยตลอดทั้งปี 2026 อยู่ที่ 44% ก่อนเกิดสงคราม ความน่าจะเป็นของการไม่ลดอัตราดอกเบี้ยตลอดทั้งปีนี้มีเพียง 4% แต่ตั้งแต่สงครามเริ่มต้น ความน่าจะเป็นที่ปีนี้จะไม่ลดอัตราดอกเบี้ยก็เพิ่มขึ้นเรื่อยๆ ตั้งแต่ปลายเดือนมีนาคม ความน่าจะเป็นในตลาดนี้มีความเสถียรที่ความเป็นไปได้สูงสุดของการไม่ลดอัตราดอกเบี้ย นอกจากนี้ ปัจจุบันความน่าจะเป็นของการลดอัตราดอกเบี้ยครั้งเดียว 25 จุดฐานอยู่ที่ 26% แพลตฟอร์มทำนายอีกแห่งคือ Kalshi กำหนดความน่าจะเป็นของสถานการณ์ไม่ลดอัตราดอกเบี้ยไว้ที่ 38.5% ปริมาณการซื้อขายของตลาดเหล่านี้สะท้อนถึงการเดิมพันด้วยเงินจริง

รายงานการประชุม FOMC ของ Fed วันที่ 17-18 มีนาคม ที่เผยแพร่ก่อนหน้านี้แสดงให้เห็นว่า เจ้าหน้าที่ส่วนใหญ่กังวลว่าสงครามอาจทำลายตลาดแรงงาน และจำเป็นต้องลดอัตราดอกเบี้ย ในขณะเดียวกัน ผู้กำหนดนโยบายหลายคนเน้นย้ำถึงความเสี่ยงด้านอัตราเงินเฟ้อ ซึ่งในท้ายที่สุดอาจจำเป็นต้องเพิ่มอัตราดอกเบี้ย การประชุม Fed เดือนมีนาคม รักษาอัตราดอกเบี้ยไว้ที่ช่วง 3.5% ถึง 3.75% ไม่เปลี่ยนแปลง

ในรายงานการประชุมฉบับเดียว มีความเป็นไปได้สองอย่าง: การลดอัตราดอกเบี้ยและการเพิ่มอัตราดอกเบี้ย นี่อาจเป็นหนึ่งในสถานการณ์ที่น่าอึดอัดที่สุดในประวัติศาสตร์ของ Fed

อัตราเงินเฟ้อที่แข็งแกร่งอย่างต่อเนื่องทำให้นักเศรษฐศาสตร์บางส่วนเชื่อว่า Fed จะไม่ลดอัตราดอกเบี้ยในปีนี้ การกำหนดราคาฟิวเจอร์สอัตราดอกเบี้ยกองทุนกลางแสดงให้เห็นว่าความน่าจะเป็นของการไม่เปลี่ยนแปลงตลอดทั้งปียังคงสูงกว่า 70%

Chris Zaccarelli จาก Northlight Asset Management ชี้ให้เห็นว่าความยาวนานของสงครามและสถานการณ์ในช่องแคบฮอร์มุซมีความสำคัญอย่างยิ่ง หากผลกระทบด้านอุปทานเป็นชั่วคราว เศรษฐกิจสามารถทนได้ และ Fed ก็มีโอกาสลดอัตราดอกเบี้ยภายในปี แต่หากผลกระทบด้านอัตราเงินเฟ้อยังคงอยู่นานขึ้น พวกเขาก็สามารถไม่ดำเนินการใดๆ ตลอดทั้งปีได้

Gregory Daco หัวหน้านักเศรษฐศาสตร์ของ EY-Parthenon ทำนายอย่างระมัดระวังว่า เมื่อมองไปที่ไตรมาสที่สี่และสิ้นปี 2026 อาจมีปัจจัยที่ผลักดันให้ Fed ผ่อนคลายนโยบายการเงิน แต่จะเป็นด้วยเหตุผลที่แย่ เขายังเสนอความเป็นไปได้ที่เป็นจริง: ขั้นตอนต่อไปของ Fed อาจเป็นการเพิ่มอัตราดอกเบี้ย

นี่ไม่ใช่ปัญหาของ "การลดอัตราดอกเบี้ยล่าช้าไปหลายเดือน" อีกต่อไป นี่คือวิกฤตนโยบายที่บทถูกทำลายอย่างสิ้นเชิง

สถานการณ์ของพรรครีพับลิกันค่อนข้างรุนแรง

ตรรกะการปกครองของทรัมป์เป็นไปในทางปฏิบัติสูงเสมอ การลดอัตราดอกเบี้ย ไม่เคยเป็นแค่นโยบายการเงินเท่านั้น; มันเป็นหนึ่งในเสาหลักของวาระทางการเมืองของทรัมป์

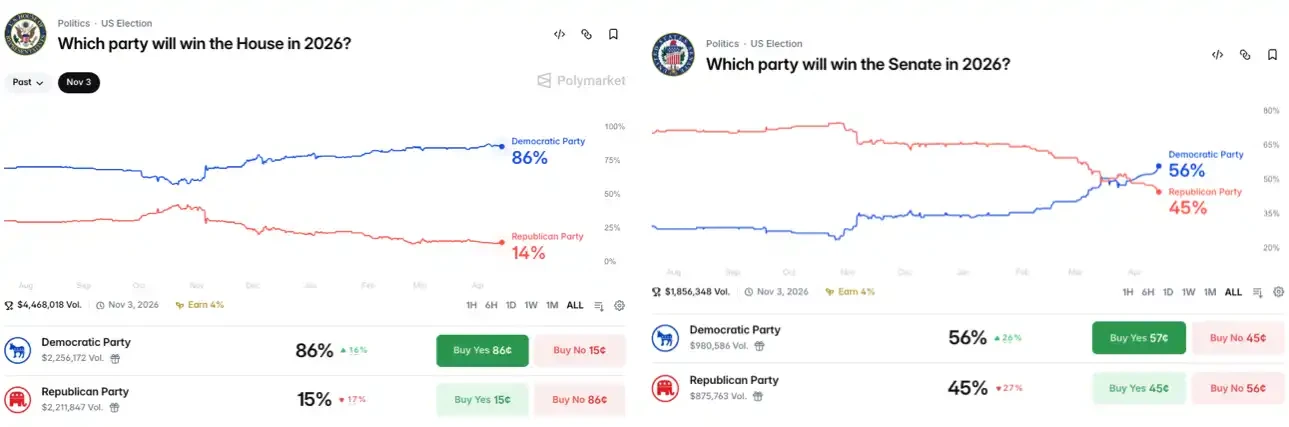

เหตุผลไม่ซับซ้อน การลดอัตราดอกเบี้ยกดต้นทุนการกู้ยืม กระตุ้นการใช้จ่าย ผลักดันตลาดหุ้น ทำให้คนทั่วไปรู้สึกว่าหาเงินได้ง่ายขึ้น และความรู้สึกนี้จะสะท้อนออกมาในการลงคะแนนเสียง มีแรงกดดันจริงจากเลือกตั้งกลางเทอม ณ เวลาที่เขียนบทความ ข้อมูลจาก Polymarket แสดงให้เห็นว่าในการเลือกตั้งกลางเทอม ความน่าจะเป็นที่พรรคเดโมแครตจะชนะสภาผู้แทนราษฎรสูงถึง 86% ความน่าจะเป็นที่จะชนะวุฒิสภาจากเดิมที่เสียเปรียบ 36% ก่อนสงคราม กลับกลายเป็นฝ่ายได้เปรียบที่ 56%

สถานการณ์ของพรรครีพับลิกันค่อนข้างรุนแรงแล้ว

ซ้ายคือสภาผู้แทนราษฎร ขวาคือวุฒิสภา

ปัญหาคือ พื้นฐานทางการเมืองของการเลือกตั้งกลางเทอม ถูกกำหนดไว้แล้วในเดือนมิถุนายนเป็นส่วนใหญ่ นับจากนี้ไป หน้าต่างเวลาเหลือไม่มากแล้ว

เพื่อมุ่งความสนใจเตรียมพร้อมสำหรับการเลือกตั้งกลางเทอมที่กำลังจะมาถึง ทรัมป์จำเป็นต้องทำให้ความขัดแย้งลดระดับลงอย่างรวดเร็ว เพื่อรักษาเสถียรภาพตลาดทุนและแสวงหาผลงานทางการเมือง

มิฉะนั้น อัตราเงินเฟ้อที่เกิดจากต้นทุนราคาน้ำมันที่สูงขึ้นจะปรากฏชัดเจนในเศรษฐกิจสหรัฐฯ ในที่สุด ปรากฏในการใช้จ่ายของผู้บริโภคสหรัฐฯ ซึ่งเป็นการ打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击打击