Tiger Research: วิเคราะห์ธุรกิจที่ทำเงินได้มากที่สุดใน Crypto และโมเดลธุรกิจของมัน

- มุมมองหลัก: ตลาดสเตเบิลคอยน์ไม่ได้ถูกผูกขาดด้วยโมเดลธุรกิจเดียว แต่ภายใต้โครงสร้างตลาดที่มีความเข้มข้นสูง ผู้เล่นใหม่ได้เปิดเส้นทางที่แตกต่างโดยมุ่งเน้นไปที่เครือข่ายการชำระเงิน โครงสร้างพื้นฐานแบบแบ่งปัน และความต้องการสกุลเงินนอกชายฝั่งเฉพาะ เพื่อสร้างพื้นที่สำหรับการอยู่รอดและการเติบโตที่แตกต่างจากยักษ์ใหญ่ในอุตสาหกรรม

- ปัจจัยสำคัญ:

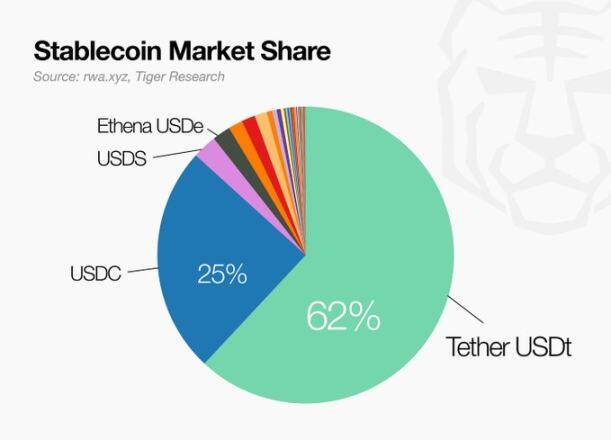

- ตลาดมีความเข้มข้นสูง: Tether (USDT) และ USDC รวมกันครองส่วนแบ่งตลาดมากกว่า 85% ทำให้ผู้เข้ามาใหม่แข่งขันได้ยากในโมเดลดั้งเดิมที่อาศัยรายได้จากเงินสำรอง

- Tether เสริมความแข็งแกร่งของตำแหน่งผู้นำ: โดยการนำบริษัทบัญชี Big Four มาทำการตรวจสอบ ลงทุน 200 พันล้านดอลลาร์ในการลงทุนที่หลากหลาย และเปิดตัวผลิตภัณฑ์ USAT ที่สอดคล้องกับกฎระเบียบของสหรัฐอเมริกา เพื่อสร้างความไว้วางใจใหม่และขยายธุรกิจ

- StraitsX มุ่งเน้นที่สถานการณ์การชำระเงิน: ปริมาณการโอนสเตเบิลคอยน์รายเดือนของบริษัทสูงถึง 2.5 เท่าของมูลค่าตลาด โดยการบูรณาการกับเครือข่ายการชำระเงินเช่น Alipay+ และ Visa ทำให้การปฏิบัติตามกฎระเบียบ (ใบอนุญาต MPI ของสิงคโปร์) กลายเป็นคูเมืองทางการแข่งขัน

- M0 ให้บริการโครงสร้างพื้นฐานเป็นบริการ: ไม่ได้ออกสเตเบิลคอยน์โดยตรง แต่ให้สแต็กเทคโนโลยีแบบแบ่งปันแก่ผู้สร้างเช่น MetaMask แก้ไขปัญหาการเริ่มต้นเย็นและความแตกแยก สร้างมูลค่าผ่านเอฟเฟกต์เครือข่าย

- KRWQ จับโอกาสการเก็งกำไรด้านกฎระเบียบนอกชายฝั่ง: ในขณะที่การกำกับดูแลภายในประเทศเกาหลีใต้ขาดหายไป บริษัทเป็นผู้นำในการตอบสนองความต้องการการป้องกันความเสี่ยงบนเชนสำหรับตลาดฟอร์เวิร์ดส่งมอบโดยไม่มีเงินต้น (NDF) ของวอนนอกชายฝั่ง และวางแผนที่จะกลับไปโจมตีตลาดในประเทศเมื่อกฎระเบียบมีความชัดเจน

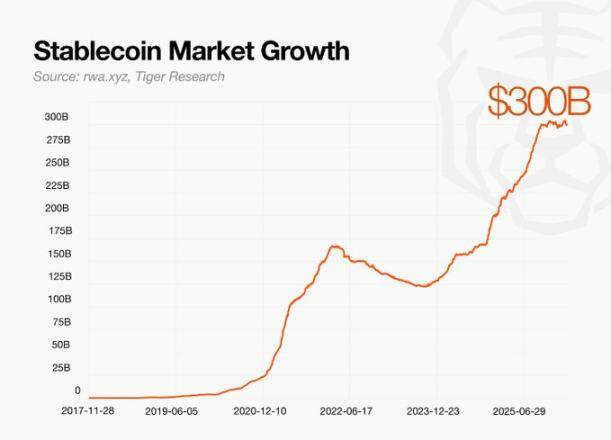

- ขนาดตลาดเติบโตอย่างต่อเนื่อง: อุปทานสุทธิต่อปีของสเตเบิลคอยน์เพิ่มขึ้นจาก 550 พันล้านดอลลาร์ในปี 2024 เป็น 1.01 ล้านล้านดอลลาร์ในปี 2025 ภายใต้การผลักดันกฎหมายในเขตอำนาจศาลหลัก คาดว่าขนาดตลาดอาจเกิน 6 ล้านล้านดอลลาร์ภายในปี 2030

รายงานนี้เขียนโดย Tiger Research การออกสเตเบิลคอยน์เป็นหนึ่งในธุรกิจที่ทำกำไรได้มากที่สุดในวงการคริปโต

อย่างไรก็ตาม เนื่องจาก Tether (USDT) และ USDC รวมกันครองส่วนแบ่งการตลาดมากกว่า 85% การที่ผู้มาใหม่จะแข่งขันบนโมเดลรายได้จากดอกเบี้ยสำรองเดียวกันนั้นไม่ใช่เรื่องที่เป็นไปได้

รายงานนี้วิเคราะห์ผู้ออกสี่ราย ซึ่งแต่ละรายได้สร้างตำแหน่งที่โดดเด่นเป็นของตัวเองในโครงสร้างตลาดนี้

Tether นำด้วยส่วนแบ่งการตลาดประมาณ 62% นอกเหนือจากโมเดลรายได้หลักจากดอกเบี้ยสำรองแล้ว บริษัทกำลังสร้างความไว้วางใจใหม่และกระจายรายได้ผ่านการนำผู้สอบบัญชีจาก Big Four มาใช้ และการลงทุน 20 พันล้านดอลลาร์ในธุรกิจใหม่

StraitsX ไม่ใช้รายได้จากดอกเบี้ยสำรองเป็นแหล่งรายได้หลัก แต่ใช้ค่าธรรมเนียมการชำระเงินเป็นแกนหลัก การบูรณาการกับ Alipay+, GrabPay และ Visa แสดงให้เห็นถึงประโยชน์ใช้สอยในโลกแห่งความเป็นจริง ในขณะที่ข้อมูลปริมาณการโอนรายเดือนที่สูงกว่ามูลค่าตลาดถึง 2.5 เท่าก็ยืนยันความได้เปรียบของโมเดลนี้ การได้รับใบอนุญาตสถาบันการชำระเงินหลักจาก MAS ก่อนคู่แข่ง ทำให้ข้อกำหนดด้านกฎระเบียบกลายเป็นคูเมืองการแข่งขันของบริษัท

บริษัท M0 ไม่ได้ออกสเตเบิลคอยน์โดยตรง แต่ให้โครงสร้างพื้นฐานแบบแบ่งปันที่ทำให้บริษัทอื่นสามารถออกสเตเบิลคอยน์ของตัวเองได้ MetaMask และ Exodus ได้ดำเนินการสเตเบิลคอยน์บนแพลตฟอร์มนี้แล้ว เมื่อมีผู้ออกและผู้สร้างเพิ่มมากขึ้น โมเดลนี้ก็จะแข็งแกร่งขึ้นอย่างต่อเนื่องผ่านเอฟเฟกต์เครือข่าย

KRWQ ดำเนินการในบริบทที่ขาดกรอบกฎระเบียบภายในประเทศ และคว้าโอกาสจากความต้องการนอกชายฝั่งของตลาด NDF วอนเกาหลีที่ดำเนินการอยู่นอกระบบกฎระเบียบอยู่แล้ว เมื่อกรอบกฎระเบียบถูกกำหนดขึ้น บริษัทวางแผนที่จะใช้สภาพคล่องนอกชายฝั่งที่สร้างไว้ล่วงหน้าเพื่อเข้าสู่ตลาดภายในประเทศเกาหลี จากนั้นจึงทำซ้ำโมเดลนี้กับสกุลเงิน NDF หลักอื่นๆ ในเอเชีย

ตลาดการออกสเตเบิลคอยน์ไม่ได้มุ่งไปสู่โมเดลธุรกิจเดียว แต่กำลังแตกแขนงออก กลยุทธ์รายได้ที่แตกต่างกันโดยพื้นฐานสามารถอยู่ร่วมกันได้ ขึ้นอยู่กับขนาดและตำแหน่งของผู้ออกแต่ละราย

ตลาดการออกสเตเบิลคอยน์

การออกสเตเบิลคอยน์เป็นหนึ่งในธุรกิจที่ทำกำไรได้มากที่สุดในวงการคริปโต และกำลังดึงดูดผู้เล่นที่เป็นสถาบันมากขึ้นเรื่อยๆ

Tether นำในด้านนี้ก่อน โดยครองตำแหน่งผู้นำในฐานะผู้ให้สภาพคล่องหลักในตลาดการซื้อขายยุคแรก Circle ตามมาติดๆ โดยให้ความสำคัญกับการปฏิบัติตามกฎระเบียบ และเข้าจดทะเบียนในตลาดหลักทรัพย์นิวยอร์กในเดือนมิถุนายน 2025 ขยายอิทธิพลไปสู่ภาคการเงินดั้งเดิม

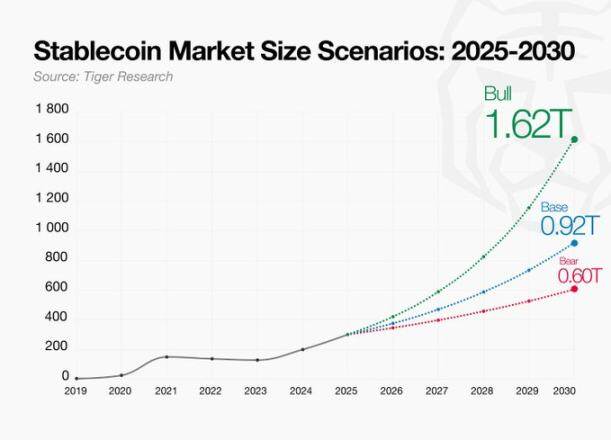

แรงผลักดันการเติบโตนี้คาดว่าจะเร่งตัวขึ้นอีก การวิเคราะห์ของ Tiger Research แสดงให้เห็นว่าการเติบโตสุทธิต่อปีของอุปทานสเตเบิลคอยน์เพิ่มขึ้นจาก 55 พันล้านดอลลาร์ในปี 2024 เป็น 101 พันล้านดอลลาร์ในปี 2025 เพิ่มขึ้นเกือบสองเท่า หากเขตอำนาจศาลหลักออกกฎหมายที่เกี่ยวข้องเสร็จสิ้น และความต้องการจากสถาบันเข้ามาอย่างมีนัยสำคัญ แม้ภายใต้สมมติฐานการเติบโตต่อปีแบบอนุรักษ์นิยมที่ 15% ตลาดคาดว่าจะมีขนาดเกิน 6 ล้านล้านดอลลาร์ภายในปี 2030

โมเดลรายได้หลักของสเตเบิลคอยน์อยู่ที่การจัดการสำรอง ไม่ใช่การออกเอง เมื่อผู้ใช้ฝาก 1 ดอลลาร์ ผู้ออกจะสร้าง Tether หรือ USDC 1 โทเคน และจัดสรรดอลลาร์นั้นไปยังสินทรัพย์ความเสี่ยงต่ำ เช่น พันธบัตรรัฐบาลสหรัฐฯ กองทุนตลาดเงิน เมื่อขนาดการออกเพิ่มขึ้น ฐานสำรองและรายได้ดอกเบี้ยที่สร้างขึ้นก็เติบโตตาม

โมเดลนี้โดยพื้นฐานแล้วเป็นการแข่งขันด้านขนาด การจะสร้างรายได้ที่สำคัญจากดอกเบี้ยสำรอง ต้องการปริมาณหมุนเวียนหลายแสนล้านดอลลาร์ ปัจจุบัน Tether (ประมาณ 62%) และ USDC (ประมาณ 25%) รวมกันครองส่วนแบ่งการตลาดมากกว่า 85% ส่วนที่เหลืออีก 15% แบ่งกันระหว่างผู้ออกขนาดเล็กหลายสิบราย สำหรับผู้มาใหม่ การแข่งขันด้วยโมเดลรายได้จากดอกเบี้ยสำรองเพียงอย่างเดียวไม่ใช่เรื่องที่เป็นไปได้

ผู้มาใหม่กำลังจัดการกับสถานการณ์นี้โดยการออกแบบโมเดลรายได้ทางเลือกหรือกำหนดนิยามธุรกิจใหม่โดยสิ้นเชิง บางบริษัทใช้ค่าธรรมเนียมการชำระเงินและการบูรณาการกับเศรษฐกิจจริงเป็นแหล่งรายได้หลัก บางบริษัทให้โครงสร้างพื้นฐานการออกแทนการออกสเตเบิลคอยน์โดยตรง จึงได้รับค่าธรรมเนียมบริการเครือข่าย บางบริษัทเลือกที่จะดูดซับความต้องการนอกชายฝั่งในภูมิภาคสกุลเงินที่มีกฎระเบียบค่อนข้างผ่อนคลายก่อน แล้วจึงเข้าสู่ตลาดในประเทศเมื่อกรอบกฎระเบียบสมบูรณ์

ตลาดการออกสเตเบิลคอยน์ไม่ได้มุ่งไปสู่รูปแบบเดียว แต่กำลังแตกแขนงออก กลยุทธ์รายได้ที่แตกต่างกันโดยพื้นฐานสามารถอยู่ร่วมกันได้ ขึ้นอยู่กับขนาดและตำแหน่งของผู้ออกแต่ละราย บทต่อไปจะวิเคราะห์โดยละเอียดว่าโมเดลเหล่านี้ทำงานอย่างไรในทางปฏิบัติ โดยอิงจากการสัมภาษณ์ผู้เล่นหลัก

Tether: มาตรฐานตลาดสำหรับสเตเบิลคอยน์

Tether ออกสเตเบิลคอยน์ผูกดอลลาร์ครั้งแรกในปี 2014 ปัจจุบันครองส่วนแบ่งการตลาดสเตเบิลคอยน์ประมาณ 62% และทำหน้าที่เป็นผู้บุกเบิกอุตสาหกรรมโดยพฤตินัย

ความสามารถของ Tether ในการรักษาตำแหน่งผู้นำตลาดมาเป็นเวลาสิบปี ไม่ได้เป็นเพียงเพราะความได้เปรียบจากการเป็นคนแรก สิ่งที่สร้าง Tether ในวันนี้คือชุดของการเปลี่ยนแปลงเชิงโครงสร้างที่กระตือรือร้นและรอบคอบ: การปฏิรูปองค์ประกอบสินทรัพย์สำรองอย่างครอบคลุมจากการเปลี่ยนจากตั๋วสัญญาใช้เงินไปเป็นพันธบัตรรัฐบาลสหรัฐฯ การสร้างกลไกการรับรองจากภายนอกทุกไตรมาส และการเปลี่ยนผ่านไปสู่โมเดลธุรกิจที่หลากหลาย โดยนำกำไรจากธุรกิจสเตเบิลคอยน์ไปลงทุนใหม่ในด้านต่างๆ เช่น ปัญญาประดิษฐ์ พลังงาน การศึกษา และการสื่อสาร

โมเดลธุรกิจ

Tether มีแหล่งรายได้ที่หลากหลาย แต่การจัดการสำรองยังคงเป็นแกนหลัก

ทุกครั้งที่ Tether ออก USDT บริษัทจะได้รับดอลลาร์จำนวนเท่ากันและนำไปลงทุนในสินทรัพย์ปลอดภัย เช่น พันธบัตรรัฐบาลสหรัฐฯ ข้อตกลงซื้อคืน และกองทุนตลาดเงิน เมื่อปริมาณการออกเพิ่มขึ้น ขนาดของสินทรัพย์ที่จัดการก็ขยายตัว และรายได้ดอกเบี้ยก็สะสม นอกจากนี้ สำรองบางส่วนถือครองในรูปทองคำและบิตคอยน์ ซึ่งการเพิ่มขึ้นของราคาสินทรัพย์ทั้งสองประเภทนี้จะนำมาซึ่งกำไรจากการวัดมูลค่าตามราคาตลาดเพิ่มเติม ตามข้อมูลสาธารณะ รายได้จากการจัดการสำรองคิดเป็นส่วนใหญ่ของกำไรทั้งหมด

แหล่งรายได้รองรวมถึงค่าธรรมเนียมการบูรณาการโปรโตคอลและค่าธรรมเนียมการทำธุรกรรม นอกจากนี้ Tether ยังมีพอร์ตการลงทุนเชิงกลยุทธ์ที่แยกจากสำรอง USDT ซึ่งครอบคลุมด้านต่างๆ เช่น ปัญญาประดิษฐ์ พลังงาน และการสื่อสาร

การมีส่วนร่วมด้านกฎระเบียบ

ตั้งแต่ไตรมาสแรกของปี 2025 Tether ถือใบอนุญาตผู้ออกสเตเบิลคอยน์ภายใต้พระราชบัญญัติสินทรัพย์ดิจิทัลของเอลซัลวาดอร์ และดำเนินงานภายใต้การกำกับดูแลของคณะกรรมการสินทรัพย์ดิจิทัลแห่งชาติ อย่างไรก็ตาม มีมุมมองว่าโครงสร้างนี้จำกัดความโปร่งใส Standard & Poor's ได้ใช้สิ่งนี้เป็นพื้นฐานหนึ่งในการให้คะแนนความโปร่งใสต่ำแก่ USDT

Tether กำลังแก้ไขปัญหานี้โดยเข้าสู่ตลาดสหรัฐอเมริกาแยกกัน ภายใต้กรอบพระราชบัญญัติ GENIUS บริษัทได้เปิดตัว USAT เป็นสายผลิตภัณฑ์ที่ออกแบบมาสำหรับสภาพแวดล้อมด้านกฎระเบียบของสหรัฐอเมริกาโดยเฉพาะ ในขณะที่ USDT ยังคงเป็นผลิตภัณฑ์สากลสำหรับตลาดทั่วโลก ตลาดทั้งสองแยกจากกันในเชิงโครงสร้างและดำเนินไปพร้อมกัน

Tether ยังตอบสนองอย่างแข็งขันต่อข้อโต้แย้งเรื่องความโปร่งใส แม้ว่ารายงานการรับรองสำรองรายไตรมาสที่ตรวจสอบโดย BDO จะเป็นแนวทางปฏิบัติมาตรฐาน แต่ Tether ได้จ้างบริษัทบิ๊กโฟร์อย่างเป็นทางการในเดือนมีนาคม 2026 เพื่อทำการตรวจสอบบัญชีอย่างเต็มรูปแบบสำหรับสำรอง USDT ต่างจากการรับรองที่ยืนยันองค์ประกอบสำรอง ณ เวลาใดเวลาหนึ่ง การตรวจสอบบัญชีเต็มรูปแบบครอบคลุมสินทรัพย์ หนี้สิน และระบบควบคุมภายในด้วยมาตรฐานการตรวจสอบที่สูงกว่า

ตลาดตอบสนองต่อสิ่งนี้ เมื่อสถานะการปฏิบัติตามกฎระเบียบของ Tether ดีขึ้น หุ้นของ Circle ลดลงประมาณ 20% นี่แสดงให้เห็นว่า Tether กำลังแก้ไขจุดอ่อนในการแข่งขันหลักเดิมของบริษัท ซึ่งเปลี่ยนโฉมการแข่งขันในตลาด

กลยุทธ์การเติบโต

กลยุทธ์การเติบโตของ Tether มุ่งเน้นไปที่การขยายสินทรัพย์ในโลกแห่งความเป็นจริง นวัตกรรมทางเทคโนโลยี และการพัฒนาธุรกิจใหม่ ผลิตภัณฑ์สินทรัพย์ในโลกแห่งความเป็นจริงชั้นนำของบริษัทคือ Tether Gold ซึ่งเป็นโทเคนที่ได้รับการสนับสนุน 1:1 โดยทองคำทางกายภาพที่เก็บไว้ในคลังสินค้าในสวิตเซอร์แลนด์ ผลิตภัณฑ์นี้ครองส่วนแบ่งมากกว่าครึ่งหนึ่งของมูลค่าตลาดรวมของสเตเบิลคอยน์ที่สนับสนุนโดยทองคำ และขนาดสินทรัพย์พื้นฐานยังคงขยายตัวต่อเนื่อง

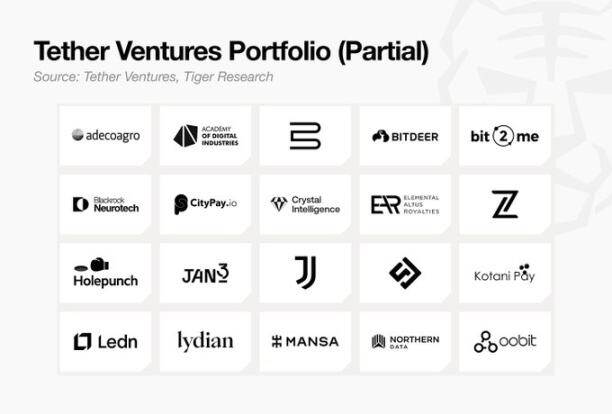

การขยายธุรกิจใหม่ก็กำลังดำเนินไปพร้อมกัน พอร์ตการลงทุนของ Tether เองมีขนาดเกิน 200 พันล้านดอลลาร์ กระจายอยู่ในด้านต่างๆ เช่น ปัญญาประดิษฐ์ พลังงาน สื่อ และการสื่อสาร พอร์ตการลงทุนนี้แยกจากสำรอง USDT โดยสมบูรณ์ ทำหน้าที่เป็นเครื่องยนต์การเติบโตสำหรับเงินทุนส่วนเกิน โดยนำกำไรที่สร้างขึ้นจากการออกสเตเบิลคอยน์ไปลงทุนใหม่ในแรงขับเคลื่อนการเติบโตระยะยาว

ประเด็นสำคัญ

กรณีศึกษาของ Tether ให้บทเรียนเชิงโครงสร้างหลายประการสำหรับองค์กรใดๆ ที่พิจารณาเข้าสู่ธุรกิจสเตเบิลคอยน์

ประการแรก การออกสเตเบิลคอยน์เป็นธุรกิจที่เกี่ยวกับขนาด USDT ทุกโทเคนที่ออกจะถูกนำไปลงทุนในพันธบัตรรัฐบาลสหรัฐฯ เมื่อปริมาณการออกเพิ่มขึ้น การถือครองพันธบัตรก็เพิ่มขึ้น และรายได้ดอกเบี้ยก็เพิ่มขึ้นตามไปด้วย การเข้าใจความเชื่อมโยงโดยตรงระหว่างปริมาณการออกและขนาดสินทรัพย์ที่จัดการนี้คือจุดเริ่มต้นในการวิเคราะห์โมเดลธุรกิจสเตเบิลคอยน์ใดๆ

ประการที่สอง การปฏิบัติตามกฎระเบียบเป็นข้อกำหนดเบื้องต้น ไม่ใช่ตัวเลือก แม้แต่ Tether เองก็ต้องดำเนินงานภายในกรอบกฎระเบียบ ไม่ว่ากรอบกฎระเบียบในปัจจุบันจะไม่ชัดเจนเพียงใด การออกแบบโครงสร้างธุรกิจต้องพิจารณาการเข้าสู่ระบบกฎระเบียบตั้งแต่เริ่มต้น สเตเบิลคอยน์โดยพื้นฐานแล้วคืออุตสาหกรรมที่ดำเนินงานภายใต้ขอบเขตของกฎระเบียบ

StraitsX: ผู้ออกสเตเบิลคอยน์สำหรับเศรษฐกิจจริงของอาเซียน

StraitsX เป็นผู้ออกสเตเบิลคอยน์ที่มีสำนักงานใหญ่ในสิงคโปร์ ผลิตภัณฑ์หลักของบริษัทคือ XSGD (ผูกกับดอลลาร์สิงคโปร์) และ XUSD (ผูกกับดอลลาร์สหรัฐ) และได้ขยายธุรกิจไปยังสกุลเงินหลักของอาเซียนอื่นๆ เช่น รูเปียห์อินโดนีเซีย

สิ่งที่ควรให้ความสนใจไม่ใช่เพียงการออกสินทรัพย์ดิจิทัลเอง: StraitsX กำลังสร้างโครงสร้างพื้นฐานการชำระเงินที่เชื่อมต่อโดยตรงกับเศรษฐกิจจริงของอาเซียน ตามข้อมูลจากแพลตฟอร์มข้อมูลออนเชน rwa.xyz ปริมาณการโอนรายเดือนของ XSGD (ประมาณ 39.9 ล้านดอล