การแลกเปลี่ยนหุ้นกับโทเค็น Across นำการ 'กบฏ' โหมด DAO เผชิญกับการสอบสวนในโลกแห่งความจริง

- มุมมองหลัก: โปรโตคอล DeFi แบบดั้งเดิม Across Protocol วางแผนที่จะยุบ DAO และเปลี่ยนเป็นบริษัทประเภท C ของสหรัฐอเมริกา เพื่อแก้ไขปัญหาความเป็นจริงของโหมดการกำกับดูแล DAO ในการร่วมมือทางธุรกิจ การปฏิบัติตามกฎหมาย และประสิทธิภาพการตัดสินใจ และพยายามจัดการกับปัญหามูลค่าโทเค็นที่ถูกประเมินต่ำเกินไปอย่างรุนแรงผ่านการแลกเปลี่ยนหุ้นหรือการซื้อคืนโทเค็น

- องค์ประกอบสำคัญ:

- แผนการเปลี่ยนแปลง: ผู้ถือโทเค็น ACX สามารถเลือกแลกเปลี่ยนหุ้นของบริษัทใหม่ในอัตรา 1:1 หรือแลกเปลี่ยนเป็น USDC ในราคา 0.04375 ดอลลาร์ (พรีเมียม 25%) ความคาดหวังในการเก็งกำไรนี้ผลักดันให้ราคาโทเค็นพุ่งสูงขึ้น 94.9% ในระยะสั้น

- ปัญหาการกำกับดูแล: โครงสร้าง DAO ขาดนิติบุคคล ซึ่งขัดขวางการลงนามในสัญญาที่ตรงไปตรงมาและบังคับใช้ได้กับสถาบันและบริษัทการเงินแบบดั้งเดิม กลายเป็น 'พันธนาการที่มองไม่เห็น' ต่อการขยายธุรกิจ

- วิกฤตโทเค็น: ผู้ก่อตั้งยอมรับว่าโทเค็น ACX ถูกประเมินต่ำเกินไปและได้รับความสนใจต่ำ ข้อเสียของการเป็นเจ้าของโทเค็นมีมากกว่าข้อดีแล้ว การเปลี่ยนแปลงนี้มีเป้าหมายเพื่อแสวงหาแรงจูงใจผ่านหุ้นที่เสถียรกว่า

- ธุรกิจในอนาคต: หลังการเปลี่ยนแปลง จะมุ่งเน้นการพัฒนาเครือข่ายสะพานสเตเบิลคอยน์ฟรีที่ใช้สถาปัตยกรรมความตั้งใจข้ามเชน (cross-chain intent) และบริการการชำระเงินผ่านเอเจนต์ AI

- การไตร่ตรองของอุตสาหกรรม: การดำเนินการนี้สะท้อนถึงปัญหาทั่วไปของโหมด DAO เช่น ประสิทธิภาพการตัดสินใจต่ำ การรวมศูนย์อำนาจ เป็นต้น ผู้ก่อตั้ง Aave ก็ชี้ให้เห็นว่าการกำกับดูแล DAO ในปัจจุบันมีการเมืองมากเกินไปและกระบวนการช้า

ผู้เขียนต้นฉบับ: Nancy, PANews

Across Protocol โครงการ DeFi ที่ดำเนินการมาเป็นเวลา 4 ปีและระดมทุนหลายสิบล้านดอลลาร์ ได้ตัดสินใจที่น่าประหลาดใจล่าสุด โดยวางแผนที่จะยุบ DAO และเปลี่ยนเป็นบริษัทเอกชน

การที่โปรโตคอลเก่าแก่นี้นำหน้า "กบฏ" นี้ ไม่ได้เป็นเพียงการปรับโครงสร้างบริษัทเท่านั้น แต่สะท้อนถึงปัญหาที่มีอยู่ในรูปแบบการกำกับดูแล DAO และเศรษฐกิจของโทเคนมากกว่า

วางแผนเปลี่ยนเป็นบริษัทสหรัฐฯ ผู้ถือโทเคนมีตัวเลือกรับหุ้นหรือแลกออกเป็น USDC

วันที่ 11 มีนาคม Across ได้เผยแพร่ข้อเสนอตรวจสอบอุณหภูมิ (temperature check) โดยวางแผนเปลี่ยนจากโครงสร้าง DAO เป็นบริษัทประเภท C ของสหรัฐอเมริกา นี่เป็นการเปลี่ยนแปลงสำคัญในโครงสร้างการกำกับดูแลของโปรโตคอล Across ซึ่งเป็นครั้งแรกในวงการคริปโต

หลังจากเผยแพร่ข้อเสนอ ราคาโทเคน ACX กลับเพิ่มขึ้นอย่างไม่คาดคิด ข้อมูลจาก CoinGecko แสดงว่า ACX เพิ่มขึ้น 94.9% ในช่วง 24 ชั่วโมงที่ผ่านมา แต่ยังคงลดลงประมาณ 96.2% จากจุดสูงสุดในประวัติศาสตร์ อย่างไรก็ตาม จากการติดตามของนักวิเคราะห์บนเชน Ai Yi ที่อยู่ที่มีโทเคน ACX มากที่สุดคาดว่ายังต้องเพิ่มขึ้นอีก 5.66 เท่าจึงจะคืนทุน

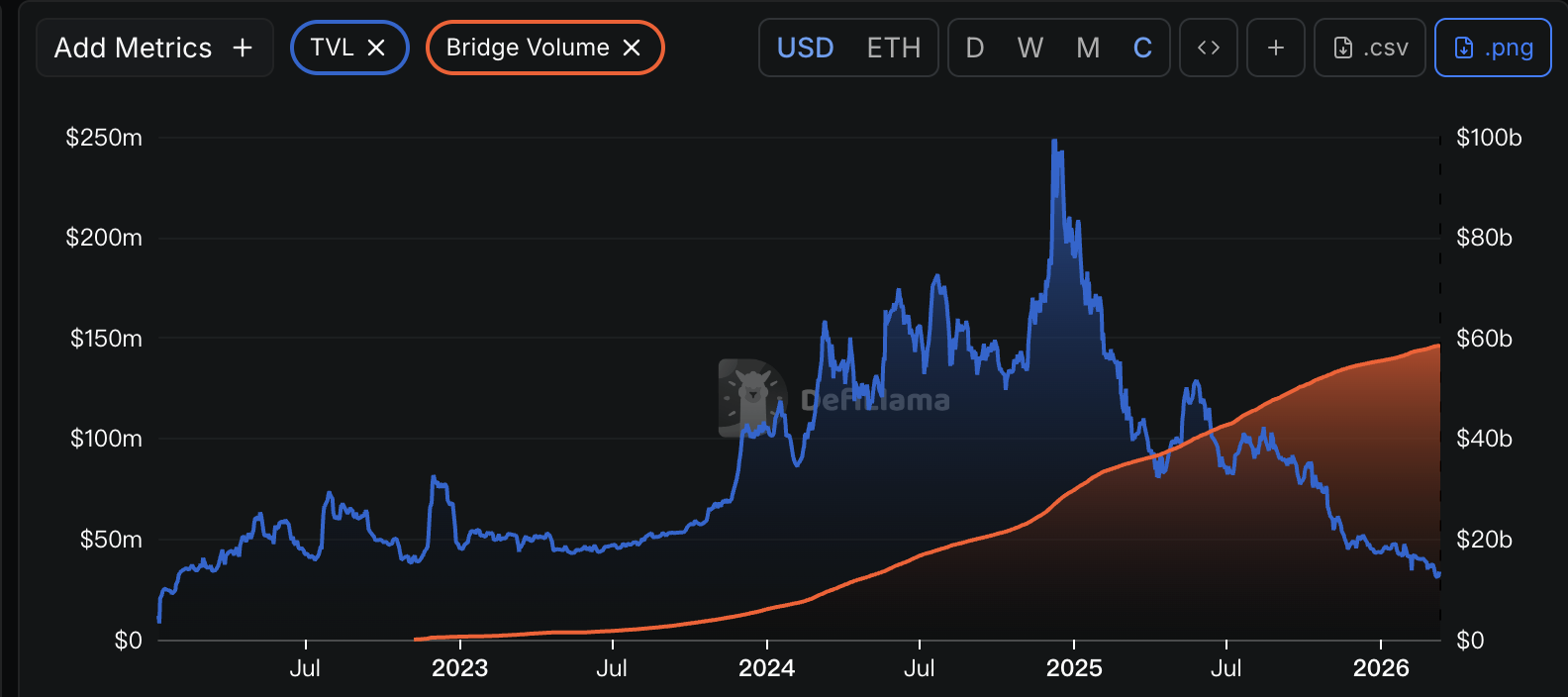

ในฐานะผู้เล่นชั้นนำในด้านครอสเชน Across ได้ดำเนินการมาเป็นเวลา 4 ปีแล้ว ในช่วงเวลานี้ Across ได้ระดมทุนทั้งหมดประมาณ 51 ล้านดอลลาร์ผ่านการระดมทุนสองรอบ โดยมีสถาบันระดับดาวเช่น Paradigm, CoinBase Ventures, Bain Capital Crypto, Multicoin Capital และ Hack VC ร่วมลงทุน จนถึงปัจจุบัน โปรโตคอลนี้ได้ประมวลผลปริมาณการทำธุรกรรมครอสเชนสะสมกว่า 58 พันล้านดอลลาร์

อย่างไรก็ตาม Across ก็ยังตัดสินใจเดินบนเส้นทางการเปลี่ยนแปลงนี้ ตามข้อเสนอ หน่วยงานใหม่ AcrossCo จะเป็นบริษัทปฏิบัติการเบื้องหลัง Across Protocol รับช่วงต่อทรัพย์สินทางปัญญาทั้งหมดของโปรโตคอล และรับผิดชอบในการพัฒนา ความร่วมมือ และการทำธุรกิจ โดยทั่วไป การจดทะเบียนเป็น C Corp เป็นทางเลือกหลักสำหรับสตาร์ทอัพส่วนใหญ่ที่มีแผนระดมทุน มุ่งเน้นการเติบโตสูง เน้นการลงทุนจาก VC/สถาบัน และพิจารณาการเข้าตลาดหลักทรัพย์หรือถูกซื้อกิจการในอนาคต

เพื่อให้การเปลี่ยนแปลงนี้สำเร็จ Across วางแผนที่จะดำเนินการผ่านการแลกเปลี่ยนหรือการซื้อโทเคน ACX ด้วยหุ้น

แผนนี้ให้ตัวเลือกสองทางแก่ผู้ถือโทเคน ACX: ประเภทแรกคือการแลกเปลี่ยนหุ้น ผู้ใช้ที่ถือโทเคน ACX สามารถแลกโทเคน ACX เป็นหุ้นของ AcrossCo ในอัตรา 1:1 ผู้ถือที่มีโทเคน ACX มากกว่า 5 ล้านโทเคนสามารถแลกเปลี่ยนได้โดยตรง ในขณะที่ผู้ถือที่มีจำนวนน้อยกว่าสามารถเข้าร่วมผ่านโครงสร้าง Special Purpose Vehicle (SPV) ฟรี ประเภทที่สองคือการซื้อโทเคน ผู้ถือโทเคน ACX สามารถแลกโทเคน ACX เป็น USDC ในราคา 0.04375 ดอลลาร์ ซึ่งเป็นราคาที่สูงกว่าราคาตลาดเฉลี่ย 30 วันที่ผ่านมา 25% ระยะเวลาแลกคืนคือ 6 เดือน คาดว่าจะเริ่มการแลกเปลี่ยนภายใน 3 เดือนหลังจากข้อเสนอผ่าน แผนการแลกเปลี่ยนนี้อาจทำให้นักลงทุนคริปโตเห็นโอกาสในการทำอาร์บิทราจ ต่างพากันแห่ซื้อ ซึ่งช่วยผลักดันให้ราคาโทเคน ACX พุ่งขึ้นในระยะสั้นในระดับหนึ่ง

ตามแผนข้อเสนอ ชุมชนจะจัดประชุมทางโทรศัพท์ในวันที่ 18 มีนาคม เผยแพร่ข้อเสนอสุดท้ายในวันที่ 26 มีนาคม และจะลงคะแนนเสียงผ่าน Snapshot ในวันที่ 2 เมษายน

หากข้อเสนอผ่านอย่างเป็นทางการ Hart Lambur ยังเปิดเผยว่าในอนาคต Across จะมุ่งเน้นพัฒนาธุรกิจหลักสองประเภท: ประเภทแรกคือการบริดจ์สเตเบิลคอยน์ โครงสร้างความตั้งใจครอสเชน (cross-chain intent architecture) ที่ Across เป็นผู้ริเริ่ม เป็นทางออกเดียวที่เป็นไปได้ในปัจจุบันสำหรับการรวม L2, sidechain และ L1 อื่นๆ จำนวนมากในโลกคริปโตเข้าด้วยกัน คาดว่าภายในสิ้นปี 2026 การครอสเชนฟรีจะกลายเป็นมาตรฐานสำหรับสเตเบิลคอยน์ทั้งหมด ปัจจุบัน นอกจาก Hyperliquid แล้ว Across ยังมีความร่วมมืออีกสองแห่งที่ยังไม่ได้ประกาศ ซึ่งจะทำให้ผู้ใช้สามารถโอนเงินฟรีได้ ประเภทที่สองคือการชำระเงินโดยเอเจนต์ AI ซึ่งอนุญาตให้ผู้ใช้ระบุความต้องการและให้เครือข่ายตัวแก้ปัญหา (Solver) ที่แข่งขันกันดำเนินการโดยอัตโนมัติ เพื่อให้ได้บริการที่อัตโนมัติและเป็นส่วนบุคคล

ความพยายามช่วยตัวเองจากวิกฤต DAO และโทเคน อนาคตพิจารณาโทเคนไนซ์หุ้น

การตัดสินใจของ Across ที่จะยุบ DAO นี้ ไม่เพียงแต่เป็นการดิ้นรนเพื่อความอยู่รอดของโปรโตคอลเอง แต่ยังสะท้อนถึงปัญหาทั่วไปที่โปรโตคอล DeFi ส่วนใหญ่กำลังเผชิญอยู่ในปัจจุบัน

จากคำแถลงของ Across ไม่ยากที่จะเห็นว่าโมเดล DAO ในการทำงานร่วมกันทางธุรกิจในโลกแห่งความเป็นจริงได้กลายเป็นโซ่ล่องหนที่ขัดขวางการขยายตัวของโปรโตคอล Hart Lambur โพสต์ทวิตเตอร์ชี้ให้เห็นว่า เมื่อ Across ขยายความร่วมมือกับสถาบัน/องค์กรอย่างต่อเนื่อง โครงสร้างโทเคนและ DAO ได้ส่งผลกระทบอย่างมีนัยสำคัญต่อความสามารถในการบรรลุข้อตกลงและบูรณาการ

เขากล่าวเพิ่มเติมว่า แม้ว่า Across จะมีผลิตภัณฑ์สำหรับผู้บริโภค แต่โดยพื้นฐานแล้วมันเป็นโครงสร้างพื้นฐานการชำระเงิน ตลอดหลายปีที่ผ่านมา Across ได้ลงนามสัญญากับโครงการคริปโตระดับท็อปมากมาย แต่เนื่องจากขาดนิติบุคคล Across ไม่สามารถลงนามข้อตกลงได้โดยตรง ต้องผ่านมูลนิธิ Risk Labs Foundation เป็นตัวกลาง เมื่อ Across ติดต่อกับสถาบันการเงินแบบดั้งเดิมมากขึ้น โครงสร้าง "ตัวกลาง" นี้ก็ขัดขวางความร่วมมือ ทำให้การนำโครงสร้างพื้นฐานของตนไปสู่การเงินแบบดั้งเดิม (TradFi) หรือบริษัทที่เกี่ยวข้องกับคริปโตทำได้ยากขึ้น โดยเฉพาะอย่างยิ่ง ในอนาคตเมื่อมีบุคคลที่สามมากขึ้นที่จะจ่ายค่าธรรมเนียมการทำธุรกรรมแทนผู้ใช้ การลงนามในสัญญานอกเหนือจากข้อตกลงก็ยิ่งมีความสำคัญมากขึ้น และหลังจากที่โมเดล DAO ของ Across เปลี่ยนเป็นนิติบุคคลแบบดั้งเดิม ความสามารถของ Across ในการทำสัญญาที่บังคับใช้ได้ สร้างข้อตกลงรายได้ และสร้างมูลค่าให้กับผู้มีส่วนได้ส่วนเสียจะเพิ่มขึ้นอย่างมาก

กรณีศึกษาเกี่ยวกับการเปลี่ยนแปลงของ Across ยังสะท้อนให้เห็นถึงปัญหาที่มีอยู่ในโครงสร้างการกำกับดูแล DAO มากขึ้นอีกด้วย หลังจากผ่านการปฏิบัติในวงกว้างมาหลายปี ปัจจุบันปัญหาเกี่ยวกับการกระจายอำนาจ ความรับผิดชอบ และความยั่งยืนของโมเดล DAO ถูกวิพากษ์วิจารณ์ นอกจากโครงการเช่น Across ที่ขยายตัวได้ยากเนื่องจากความไม่แน่นอนทางกฎหมายและข้อบังคับแล้ว ภายใน DAO ยังมีปัญหาอื่นๆ เช่น การกระจุกตัวของสิทธิ์ในการลงคะแนนเสียง ประสิทธิภาพการตัดสินใจต่ำ อัตราการมีส่วนร่วมของชุมชนไม่สูง ปัญหาเหล่านี้ โดยเฉพาะในสภาพแวดล้อมทางธุรกิจที่ต้องการการตัดสินใจอย่างรวดเร็ว ได้กลายเป็นปัจจัยสำคัญที่ขัดขวางการพัฒนาต่อไปของโครงการ DeFi

ดังที่ Stani Kulechov ผู้ก่อตั้ง Aave ที่กำลังประสบความวุ่นวายในการกำกับดูแลกล่าวไว้เมื่อเร็วๆ นี้ วิธีการทำงานของ DAO ในปัจจุบันนั้นยากมาก กระบวนการตัดสินใจถูกทำให้ช้าลงโดยการอภิปรายในฟอรัม การตรวจสอบอุณหภูมิ และการลงคะแนนเสียงหลายรอบ ในขณะเดียวกัน DAO มีแนวโน้มที่จะกลายเป็นการเมือง ผู้เข้าร่วมสร้างพันธมิตรทางการเมือง และในที่สุดทำให้ "นักการเมือง" ชนะ แทนที่จะเป็นผู้สร้าง Kulechov แย้งว่า โมเดลการกำกับดูแล DAO จำเป็นต้องได้รับการปฏิรูป ควรมุ่งเน้นไปที่ด้านที่ต้องการการมีส่วนร่วมของกลุ่มอย่างแท้จริง เช่น การเปลี่ยนแปลงโปรโตคอลครั้งสำคัญและกลยุทธ์คลังสินค้า ส่วนที่เหลือควรอยู่ในระดับการปฏิบัติ ต้องการผู้นำในการขับเคลื่อน

นอกจากปัญหาการกำกับดูแลแล้ว Across ยังเผชิญกับความท้าทายจากการประเมินมูลค่าโทเคนที่ตกต่ำ Hart Lambur กล่าวว่า แม้ว่าเขาจะเป็นผู้สนับสนุนโทเคนอย่างแข็งขัน คัดค้านกลยุทธ์การออกโทเคน "FDV สูง แต่อุปทานหมุนเวียนต่ำ" และออกโทเคน Across ด้วยมูลค่าที่ต่ำมากตั้งแต่เนิ่นๆ แต่สภาพแวดล้อมมหภาคในปัจจุบันได้เปลี่ยนแปลงไปแล้ว โทเคน Across ถูกประเมินค่าต่ำเกินไปในปัจจุบัน และไม่ได้รับความสนใจเพียงพอ สำหรับ Across ความเป็นจริงคือข้อเสียของการมีโทเคนมักจะมากกว่าผลประโยชน์ที่ได้รับ

เมื่อเทียบกับความผันผวนและความไม่แน่นอนของโทเคน หลังจากเปลี่ยนเป็นบริษัทเอกชน Across อาจใช้กลไกการจูงใจด้วยหุ้นแบบดั้งเดิม ซึ่งอาจให้ช่องทางการระดมทุนและการประเมินมูลค่าตลาดที่มั่นคงมากขึ้นสำหรับโปรโตคอล

อย่างไรก็ตาม การกระทำของ Across ก็ทำให้เกิดข้อโต้แย้งในตลาดคริปโต บางคนมองว่านี่เป็นการทรยศต่อจิตวิญญาณของการกระจายอำนาจ ซึ่งอาจทำให้นักลงทุนรายย่อยในคริปโตถูกกีดกัน ขณะที่บางคนมองว่านี่คือการกลับสู่ความเป็นจริงของ DeFi

เป็นที่น่าสังเกตว่า Hart Lambur ผู้ร่วมก่อตั้ง Across เปิดเผยว่าในอนาคตจะพิจารณาโทเคนไนซ์หุ้น อย่างไรก็ตาม แผนเหล่านี้จะดำเนินการเป็นขั้นตอน โดยเน้นที่หุ้นแบบดั้งเดิมก่อน จากนั้นจึงพิจารณาตัวเลือกการโทเคนไนซ์ในภายหลัง

สำหรับทิศทางในอนาคตของการทดลองแนวหน้า DeFi ครั้งนี้ของ Across บางทีอาจมีเพียงเวลาที่จะให้คำตอบ